Перспективы рынка стимуляторов кишечника:

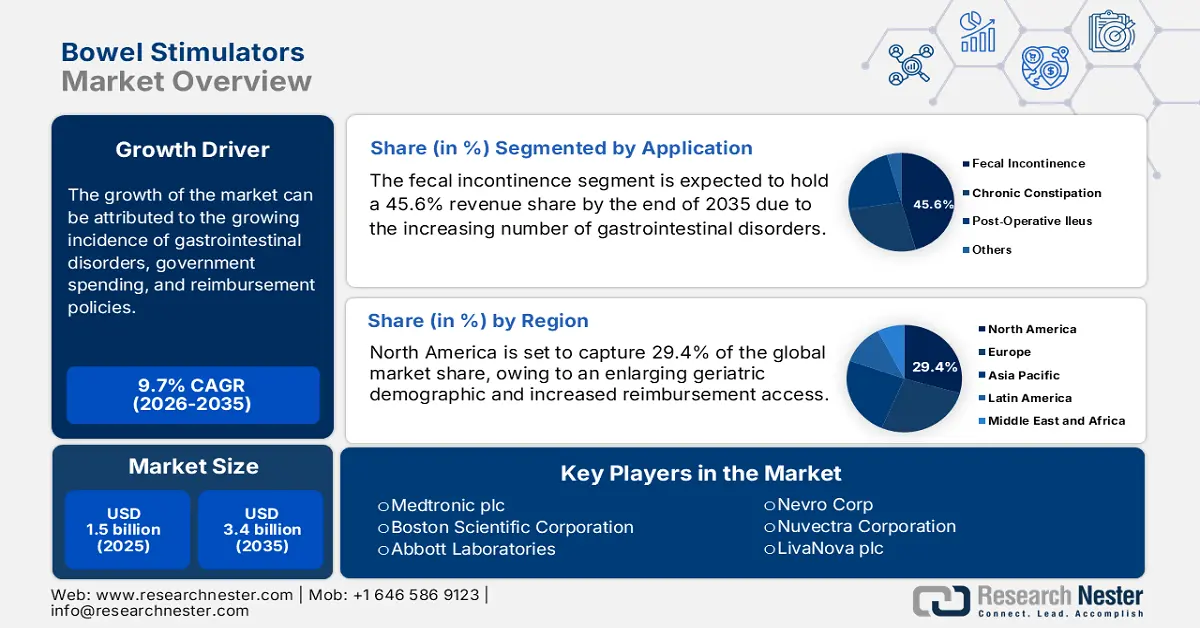

Объем рынка стимуляторов кишечника в 2025 году оценивался в 1,5 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 3,4 млрд долларов США, увеличиваясь среднегодовым темпом роста 9,7% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка стимуляторов кишечника оценивается в 1,6 млрд долларов США.

Рынок стимуляторов кишечника ориентирован на значительную часть населения, страдающего от дисфункции желудочно-кишечного тракта. Демографию составляют люди с широким спектром расстройств, включая недержание кала, запоры, воспалительные заболевания кишечника (ВЗК) и нейрогенные расстройства кишечника, число которых неуклонно растёт в связи со старением населения во всём мире. Подтверждая столь значительную эпидемиологическую ситуацию, журнал «Клиническая гастроэнтерология и гепатология» за 2025 год опубликовал данные о том, что более 7 миллионов человек во всём мире страдают ВЗК, а частота их встречаемости стабильно достигает 1% в некоторых промышленно развитых регионах, включая Европу и Северную Америку. Кроме того, растущее влияние хронических заболеваний, таких как диабет и травмы спинного мозга, на общее качество жизни часто приводит к дисфункции кишечника.

Динамика мировой торговли на рынке стимуляторов работы кишечника в первую очередь определяется импортом и экспортом сырья и готовой продукции. Инфляционные расходы на лечение сопутствующих заболеваний также создают серьёзные препятствия для доступа пациентов к препаратам. В подтверждение этому, в журнале за 2025 год средние прямые расходы на здравоохранение оцениваются в 9–12 тысяч долларов США на человека. С другой стороны, ценовая конъюнктура в этом секторе всё больше подвержена влиянию изменений в политике государственного страхования и частных медицинских программ. Конкурентное ценовое давление со стороны новых технологий и альтернативных методов лечения ещё больше побуждает производителей применять более гибкие ценовые стратегии.

Рынок стимуляторов кишечника: факторы роста и проблемы

Драйверы роста

- Рост заболеваемости травмой спинного мозга (ПСМ): Согласно исследованию группы исследователей из Медицинского университета Цзуньи, опубликованному в феврале 2025 года, частота нейрогенной дисфункции кишечника (НПК) среди пациентов с ПСМ достигает 54%. Также отмечается, что 80%, 43%, 38% и 5% пациентов страдают запорами, вздутием живота, болью в животе и недержанием кала соответственно. Это подтверждает демографическое расширение рынка стимуляторов кишечника с ростом числа случаев ПСМ. В связи с этим, по данным ВОЗ, только в 2024 году в мире насчитывалось более 15 миллионов человек с ПСМ.

- Повышение осведомленности и прогресс в диагностике: по мере того, как всё больше медицинских работников и пациентов узнают о ранней диагностике и лечении, увеличивается внедрение профилактических и лечебных решений, доступных на рынке стимуляторов кишечника. В частности, образовательные кампании, правозащитные организации и освещение в СМИ способствуют росту объёмов использования в этом секторе, привлекая широкий круг пациентов. Кроме того, впечатляющий рост и развитие диагностических технологий также стимулируют спрос, что можно проиллюстрировать на примере бурного роста индустрии тестирования фекального кальпротектина .

- Появление технологий нейромодуляции: Инновации в стимуляции крестцового нерва и других методах нейромодуляции повысили безопасность, эффективность и комфорт использования продукции, доступной на рынке стимуляторов кишечника. В частности, малоинвазивность, увеличенный срок службы батареи и настраиваемые параметры, предлагаемые этими передовыми решениями, обеспечивают более высокий уровень соответствия пациентов рекомендациям, одновременно вдохновляя больше компаний инвестировать в исследования и разработки. Следуя по тому же пути, в феврале 2022 года компания Medtronic получила одобрение FDA на свой безперезарядный стимулятор нового поколения InterStim X, предлагающий персонализированные варианты сакральной нейромодуляции (СНМ).

Исторические тенденции в потенциальной демографии рынка стимуляторов кишечника

Тенденции глобальной распространенности ВЗК

Хронология | Общая распространенность ВЗК (на 100 000) | Распространенность болезни Крона (на 100 000) | Распространенность язвенного колита (на 100 000) |

2002 | 161.3 | 69.9 | 78.6 |

2002-2007 | 71.4 | 23.4 | 35.2 |

2007-2012 | 321.0 | 119.8 | 167.6 |

2012-2017 | 290,5 | 97.3 | 168.8 |

2017-2022 | 305.1 | 124.0 | 168,5 |

Источник : NLM

Проблемы

- Ценообразование и бюджетные ограничения в регионах с недостаточным уровнем медицинского обслуживания: государственные закупки строго ограничивают стоимость дорогостоящих устройств. В отчётах ВОЗ указывается, что цены как на инновационные, так и на дженерики неоправданно высоки и различаются в зависимости от уровня цен в каждой стране. Возмещение затрат связано с моделями ценообразования для новых методов нейростимуляции, таких как стимуляторы кишечника, и отсутствием ограничений на количество плательщиков. Руководствуясь ограниченной ставкой возмещения, установленной государственными системами здравоохранения, производители были вынуждены заключать с местными больницами соглашения о разделении затрат или соглашения о согласовании цен, чтобы сохранить своё присутствие на рынке.

Объем и прогноз рынка стимуляторов кишечника:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,7% |

|

Размер рынка базового года (2025) |

1,5 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка стимуляторов кишечника:

Анализ сегмента приложения

Ожидается, что недержание кала (НК) будет доминировать на рынке стимуляторов дефекации, достигнув 45,6% к концу 2035 года. Лидерство сегмента в этом секторе во многом обусловлено преобладающей долей этого заболевания в общей демографической группе. Об этом свидетельствует тот факт, что НК встречается у каждого двенадцатого взрослого человека в мире, согласно данным журнала «Клиническая гастроэнтерология и гепатология» за 2024 год. Кроме того, заболеваемость НК, очевидно, выше у пожилых людей, особенно старше 65 лет, что обусловлено ослаблением функции мышц тазового дна и наличием хронических заболеваний.

Анализ сегмента типа продукта

Прогнозируется, что имплантируемые устройства SNS станут лидерами рынка стимуляторов кишечника, заняв самую высокую долю в 68,4% за рассматриваемый период. Благодаря широкому применению благодаря высокой клинической эффективности и способности обеспечивать устойчивый контроль симптомов, этот подтип устройств укрепляет свои лидирующие позиции в этом секторе в ближайшие годы. Они также получили глобальное признание в качестве терапии второй линии с клинически доказанной эффективностью, что способствует увеличению доли потребителей, выбирающих этот инструмент. В настоящее время набирает популярность внедрение более компактных устройств с увеличенным сроком службы батареи и улучшенными возможностями программирования, повышая комфорт и удобство использования для пациентов.

Анализ сегмента конечного пользователя

По оценкам, на долю больниц приходится 55,3% выручки рынка стимуляторов кишечника за рассматриваемый период. Индивидуальное предпринимательство лидирует благодаря своей способности обеспечить более широкий доступ пациентов к специализированным гастроэнтерологам и эффективное ведение сложных случаев. Поддержка юрисдикций, предполагающая начало и проведение терапии хронических заболеваний ЖКТ в больницах, создает дополнительные возможности для этого сегмента. Более того, наличие адекватной инфраструктуры, обеспечивающей гибкость в настройке параметров для каждого пациента, делает этот вариант наиболее предпочтительным для большинства пациентов с такими заболеваниями.

Наш углубленный анализ мирового рынка стимуляторов кишечника включает следующие сегменты:

Сегменты | Подсегменты |

Тип продукта |

|

Приложение |

|

Тип пациента |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок стимуляторов кишечника – региональный анализ

Обзор рынка Северной Америки

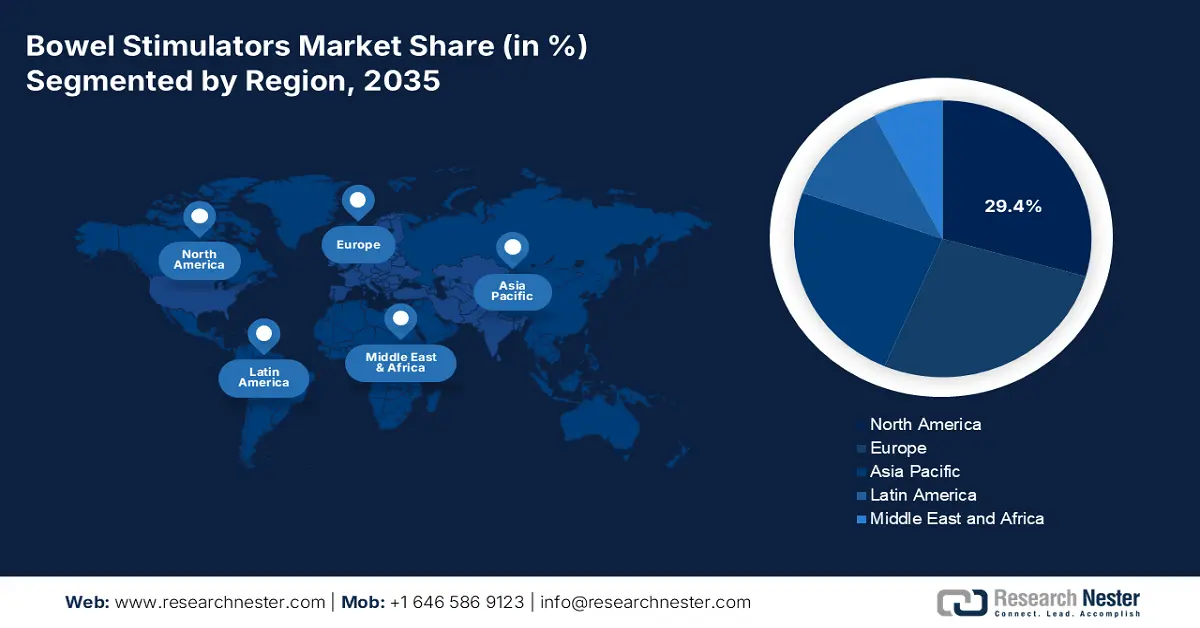

Ожидается, что Северная Америка займет наибольшую долю рынка стимуляторов кишечника (29,4%) в рассматриваемый период. Лидерство региона в этом секторе обусловлено, прежде всего, растущей численностью пожилых людей, высокой заболеваемостью хроническими заболеваниями ЖКТ и продолжающимся расширением системы возмещения расходов. Об эпидемиологическом факторе роста свидетельствуют данные Национальной медицинской лаборатории (NLM) за 2022 год, согласно которым общая распространенность ВЗК в Северной Америке составляет 252,3 на 100 000 человек. Более того, благоприятные условия регулирования для технологических инноваций вдохновляют все больше пионеров в области медицинских технологий участвовать в этой сфере.

В США наблюдается значительный рост потребления стимуляторов кишечника благодаря технологически развитой системе здравоохранения и индустрии медицинских технологий. С другой стороны, рост заболеваемости опиоид-индуцированным запором (OIC) и травмой спинного мозга расширяет демографическую группу в этой области. В связи с этим, исследование, опубликованное в журнале «Нейрогастроэнтерология и моторика» в 2024 году, показало, что частота OIC среди американцев составляет 6,0%, затрагивая более 80 тысяч человек по всей стране. Кроме того, в другом отчете Министерства здравоохранения и социальных служб США за 2022 год отмечено, что ежегодно в стране регистрируется более 12 тысяч новых случаев травмы спинного мозга.

Поскольку Министерство здравоохранения Канады и Канадский институт медицинской информации (CIHI) уделяют все больше внимания возмещению расходов на устройства для лечения заболеваний ЖКТ, приток денежных средств на рынок стимуляторов кишечника стабилизируется. Это дополнительно способствует созданию благоприятной среды для этого товара. Органы здравоохранения провинций, таких как Онтарио и Альберта, также расширяют прямое финансирование этих инструментов, что способствует быстрому развитию и широкому внедрению в этом секторе. В частности, общенациональное распространение домашней терапии выигрывает от таких поддерживаемых государством исследований и разработок.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, как ожидается, продемонстрирует самые высокие темпы роста рынка к концу 2035 года. Лидером в этом плане является Китай, что во многом обусловлено более высокой заболеваемостью хроническими запорами и ВЗК. Об этом свидетельствует исследование Национальной медицинской лаборатории (NLM), зафиксировавшее умеренную распространенность ВЗК в Азии, составившую 51 случай на 100 000 человек в 2022 году. Кроме того, улучшенные программы возмещения расходов в странах с развивающейся экономикой, включая Китай и Индию, способствуют внедрению этой технологии.

Китай занимает одно из первых мест в потребительской базе Азиатско-Тихоокеанского рынка стимуляторов кишечника, что обусловлено большой численностью пациентов с заболеваниями ЖКТ. Согласно исследованию 2025 года, на долю этой страны приходится около 50% новых случаев спинномозговых травм во всем мире, что составляет в общей сложности 230 тысяч случаев в год. Кроме того, в нём утверждается, что более 30% всех повторных госпитализаций с травмой спинного мозга в течение года после выписки вызваны дисфункцией кишечника. Это убедительно свидетельствует о неотложной необходимости максимального внедрения стимуляторов в общенациональных медицинских учреждениях для решения задач, связанных с растущей эпидемиологической ситуацией.

Индия вносит заметный вклад в ускорение темпов развития регионального рынка стимуляторов кишечника. Рост государственных расходов на здравоохранение и расходы пациентов в совокупности обеспечивают непрерывный приток капитала в этот сектор. В целом, старение населения, появление цифровых методов лечения и поддерживаемые государством информационные кампании продолжают способствовать развитию страны в этой области, превращая её в прибыльную бизнес-возможность как для отечественных, так и для зарубежных лидеров MedTech. Вдохновленная этим, в ноябре 2024 года компания Medtronic запустила в Индии свою систему SNM Interstim X, чтобы удовлетворить неудовлетворенные потребности в контроле работы кишечника.

Обзор европейского рынка

Прогнозируется, что Европа будет занимать значительную долю рынка в период с 2026 по 2035 год. Растущее бремя заболеваний желудочно-кишечного тракта и активные государственные инициативы по борьбе с эпидемией в совокупности создают благоприятную среду для торговли в этом регионе. Подтверждением тому служит тот факт, что в 2022 году распространенность ВЗК в Европе достигла самого высокого в мире уровня – 348,4 на 100 000 человек, согласно данным Национальной медицинской лаборатории (NLM). Кроме того, развитая медицинская инфраструктура и растущая численность пожилых людей способствуют росту спроса в этом секторе.

Великобритания занимает ключевое место на европейском рынке стимуляторов кишечника, который развивается благодаря росту числа случаев хронических запоров и связанных с ними заболеваний желудочно-кишечного тракта. Кроме того, мощная финансовая поддержка со стороны Национальной службы здравоохранения (NHS), расширение программ повышения осведомленности пациентов и улучшение доступа к передовым медицинским технологиям способствуют устойчивому росту рынка. В качестве примера можно привести тот факт, что в июле 2023 года NHS запустила кампанию по борьбе с запорами для поддержки людей с трудностями в обучении, определив их как угрожающее жизни состояние среди этой демографической группы.

Германия зарекомендовала себя как крупная потребительская база и центр пионеров медицинских технологий на рынке стимуляторов кишечника. Этому способствуют, прежде всего, надежная система здравоохранения и высокая частота желудочно-кишечных заболеваний среди пожилых людей. С другой стороны, глобальное лидерство Германии в развитии технологий медицинских устройств еще больше расширяет доступ пациентов и способствует постоянным инновациям в этой категории. Более того, постоянно меняющиеся потребительские предпочтения в пользу малоинвазивных методов лечения усиливают значимость страны в этом секторе.

Основные игроки рынка стимуляторов кишечника:

- Медтроник плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Axonics, Inc.

- Laborie Medical Technologies

- Б. Браун СЭ

- SRS Medical Systems, Inc.

- Корпорация Nevro.

- Бостонская научная корпорация

- Лаборатории Эбботта

- ЛиваНова ПЛС

- NeurAxis, Inc.

Мировой рынок стимуляторов кишечника отличается высокой степенью консолидации: на нём доминируют компании Medtronic, Abbott и Axonics благодаря запатентованным технологиям и глобальным стратегиям дистрибуции. В сфере инноваций, особенно в использовании новейших технологий, в настоящее время доминируют США, Германия и Япония, которые дополняют рынок стимуляторов кишечника благодаря высококвалифицированным инженерным, исследовательским, опытно-конструкторским разработкам и поддержке. Примерами стратегических шагов являются слияния и поглощения, миниатюризация продуктов для домашнего использования и масштабные революционные изменения.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В ноябре 2024 года компания NeurAxis получила от FDA новое разрешение 510(k) на свой неимплантируемый нейростимулятор IB-Stim для функционального снятия боли в животе. Новое показание расширило рынок IB-Stim и сделало устройства доступными для всех пациентов.

- В январе 2024 года Boston Scientific завершила сделку по приобретению Axonics. Стоимость акционерного капитала и предприятия составила около 3,7 млрд долларов США и 3,4 млрд долларов США. Это позволило расширить портфель дифференцированных устройств компании для лечения нарушений мочеиспускания и кишечника.

- Report ID: 3967

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Стимуляторы кишечника Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом