Перспективы рынка систем костных винтов:

Объем рынка систем костных винтов в 2025 году оценивался в 1,58 млрд долларов США и, как ожидается, превысит 2,97 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 6,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка систем костных винтов оценивается в 1,67 млрд долларов США.

Причина этого роста обусловлена достижениями в области технологий ортопедической хирургии, поскольку современные операции требуют минимальных и меньших разрезов для быстрого восстановления, уменьшения боли и образования следов. Согласно исследованию, проведенному журналом Lancet Digital Health на основе около 20 500 статей, посвященному способности ИИ ставить точные диагнозы. Из них ИИ точно определил около 87% заболеваний, в то время как медицинские работники поставили 86% правильных диагнозов.

Более того, благодаря повышению биосовместимости, снижению затрат на производство и улучшению послеоперационных результатов некоторые технологии теперь не требуют повторного хирургического вмешательства, поскольку материал является биорассасывающимся и, следовательно, усваивается организмом.

Ключ Система костных винтов Сводка рыночной аналитики:

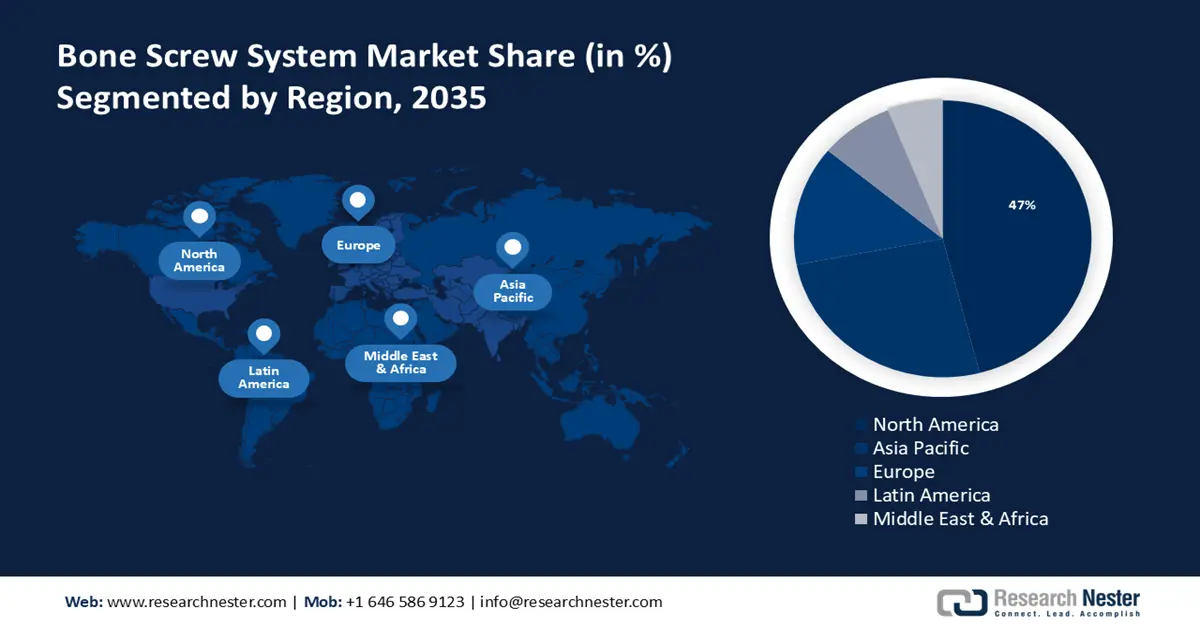

Региональные особенности:

- К 2035 году доля рынка систем костных винтов в Северной Америке превысит 47% благодаря росту государственных инвестиций и НИОКР в сфере здравоохранения.

- Рынок Азиатско-Тихоокеанского региона продемонстрирует существенный рост в период с 2026 по 2035 год благодаря растущему внедрению передовых моделей хирургической помощи.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент сегментов из нержавеющей стали на рынке систем костных винтов займет 46% благодаря прочности и долговечности нержавеющей стали, используемой в системах костных винтов.

- Ожидается, что к 2035 году сегмент сегментов из кортикальной стали на рынке систем костных винтов достигнет умеренных темпов роста благодаря улучшению фиксации и стабильности костных винтов.

Основные тенденции роста:

- Рост заболеваемости заболеваниями опорно-двигательного аппарата

- Старение населения

Основные проблемы:

- Ограниченное количество разрешений регулирующих органов

- Наличие альтернативных методов лечения

Ключевые игроки:Zimmer Biomet Holdings Inc., Integra LifeSciences Corp., Orthofix International N.V., Medtronic, Arthrex, Aesculap, Inc., DePuy Synthes, Alphatec Spine, CONMED Corp., NuVasive, Instratek, Japan Medical Dynamic Marketing (JMDM), Teijin Nakashima Medical Co., Ltd., Osada Medical Co. Ltd., Tsunami Medical.

Глобальный Система костных винтов Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,58 млрд долларов США

- Объём рынка в 2026 году: 1,67 млрд долларов США

- Прогнозируемый объём рынка: 2,97 млрд долларов США к 2035 году

- Прогнозы роста: 6,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 47 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Малайзия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка систем костных винтов:

Драйверы роста

- Рост заболеваемости заболеваниями опорно-двигательного аппарата. Рост заболеваемости заболеваниями опорно-двигательного аппарата, особенно среди пожилого населения, обусловил рост рынка систем костных винтов. Это связано с тем, что костные винты в основном используются в качестве опорной конструкции для фиксации, обеспечивающей стабильность суставов и костей, пораженных заболеваниями опорно-двигательного аппарата. По данным ВОЗ, около 1,71 млн человек в мире страдают заболеваниями опорно-двигательного аппарата. Это особенно важно для пожилых людей, у которых может быть снижена плотность костной ткани и повышен риск переломов и повреждений, и которым требуется надежная поддержка.

- Старение населения. В ряде стран наблюдается стремительный рост населения, что обуславливает растущую потребность в системах костных винтов. С возрастом кости становятся слабее и более подвержены травмам, связанным с переломами. Это обуславливает растущий спрос на системы костных винтов, обеспечивающие поддержку и стабильность суставов и костей, что способствует росту рынка.

По данным ВОЗ, доля людей старше 60 лет увеличится с 1 млрд в 2020 году до 1,4 млрд в 2050 году. - Рост в медицинской отрасли. В последние годы, благодаря развитию инфраструктуры и технологий здравоохранения, медицинская отрасль стремительно развивается, что способствует переходу к менее инвазивным операциям и более быстрому восстановлению, что также обусловлено ростом заболеваемости остеопорозом среди растущего населения. Это привело к увеличению использования систем костных винтов в медицинском секторе, стимулируя рост рынка.

Кроме того, сектор здравоохранения постоянно развивается в сторону здоровья и благополучия, поскольку значительная часть населения подвержена большему числу ортопедических заболеваний, таких как остеопороз, в раннем возрасте. По данным Центров по контролю и профилактике заболеваний (CDC), в 2017–2018 годах остеопорозом страдали около 13% женщин в возрасте от 50 до 64 лет.

Проблемы

- Ограниченное регулирующее одобрение для систем костных винтов, поскольку они часто рассматриваются как медицинские изделия, поскольку они подлежат строгим нормативным требованиям и одобрению, прежде чем их можно будет использовать и внедрять в больницах, клиниках и ряде других медицинских учреждений, что включает в себя длительный процесс оценки и одобрения со стороны вышестоящих органов, что может занять много времени, привести к высоким затратам и препятствовать внедрению и расширению систем костных винтов на рынке.

- Доступность альтернативных методов лечения и их растущая популярность, такие как костная пластика, биологическая терапия, фиксаторы и многое другое, как ожидается, станут сдерживающим фактором для развития ландшафта в ближайшем будущем. Кроме того, ряд технологических достижений, таких как роботизированные хирургические методы и 3D-печать, вероятно, станут существенными препятствиями для этого сектора в прогнозируемые годы.

Объем и прогноз рынка систем костных винтов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

1,58 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,97 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем костных винтов:

Анализ сегмента материала

Ожидается, что к концу 2035 года доля нержавеющей стали на рынке костных винтов превысит 46%. Это обусловлено высокой прочностью, упругостью и стабильностью материала, что делает его одним из наиболее распространённых материалов для костных винтов. Нержавеющая сталь — очень прочный материал, обладающий высокой прочностью и способностью выдерживать давление, что делает её идеальным материалом для костных винтов. Кроме того, нержавеющая сталь обладает высокой устойчивостью к коррозии и окислению, что является решающим фактором для поддержания долгосрочной стабильности и надёжности костных винтов.

Анализ сегмента приложения

Ожидается, что сегмент кортикальных винтов на рынке систем костной фиксации будет демонстрировать умеренный рост до 2035 года, поскольку кортикальные винты устанавливаются непосредственно на кортикальный слой кости, что обеспечивает лучшую фиксацию и стабильность. Поскольку винты устанавливаются непосредственно на кортикальный слой, они обеспечивают лучшую фиксацию и стабильность. Это критически важно для обеспечения целостности костей, предотвращая их смещение и переломы.

Согласно отчёту, успешность хирургического лечения фокальной кортикальной дисплазии может превышать 50–60%. Более того, применение кортикальных костных винтов повышает эффективность, поскольку для фиксации требуется меньше винтов, что сокращает время и стоимость операции.

Анализ сегмента конечного пользователя

Ожидается, что к концу 2035 года доля рынка систем костных винтов для больниц будет наибольшей благодаря постоянной доступности травматологических центров и огромному объёму лечения травматических повреждений и случаев, связанных с переломами. Система костных винтов необходима в подобных экстренных ситуациях. Кроме того, высокая хирургическая база и хорошо оснащённая инфраструктура больницы способствуют проведению ортопедических операций.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Материал |

|

Приложение |

|

Конечный пользователь |

|

Винт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем костных винтов:

Обзор рынка Северной Америки

К 2035 году на долю североамериканской промышленности будет приходиться наибольшая доля выручки – 47%. Это обусловлено растущими государственными инвестициями в медицинскую отрасль на этом рынке, а также ростом исследований и разработок для создания более эффективных и надежных платформ здравоохранения и предоставления медицинских услуг . Ожидается, что эти потребности будут стимулировать спрос на рынке в регионе. Согласно отчету, общий объем инвестиций в здравоохранение в 2021 году составил 57 миллиардов долларов США, что свидетельствует о росте примерно на 137%.

Ожидается, что рынок систем костных винтов в США будет значительно расти благодаря увеличению инвестиций в медицинские исследования и разработки в США, составляющему более 61 млрд долларов США. Этот регион также обладает развитой хирургической инфраструктурой, что способствует минимальному количеству разрезов, продуманному дизайну, совместимости с организмом, более широкому применению методик и медицинскому страхованию населения.

Анализ рынка Азиатско-Тихоокеанского региона

В Азиатско-Тихоокеанском регионе ожидается существенный рост к 2035 году. В прогнозируемый период это будет обусловлено более широким внедрением ряда технологически продвинутых моделей здравоохранения для хирургических операций, а также постоянным расширением географии компаний в этой отрасли, что приведет к резкому увеличению числа стартапов в сфере медицинских услуг, использующих костные винты, и растущему спросу на простые и надежные ортопедические операции. Согласно когортному исследованию Национальных институтов здравоохранения, охватившему 169 404 пациента в 73 больницах, использование роботизированных хирургических операций увеличилось с 1,8% в 2012 году до 15,1% в 2018 году.

Ожидается, что рынок систем костных винтов в Японии будет расти среднегодовыми темпами более 5% благодаря широкому охвату медицинской помощи, предоставляемой системой здравоохранения, включая ортопедические процедуры, такие как системы костных винтов. Согласно отчёту, каждый гражданин Японии имеет право на 100% всеобщее медицинское обслуживание, при этом расходы на медицинские услуги в основном регулируются самим правительством.

Участники рынка систем костных винтов:

- ConforMIS

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Zimmer Biomet Holdings Inc.

- Integra LifeSciences Corp.

- Ортофикс Интернешнл Н.В.

- Медтроник

- Артрекс

- Эскулап, Инк.

- ДеПюи Синтез

- Альфатек Спин

- Корпорация КОНМЕД

- НуВазив

- Инстратек

Большинство из этих компаний постоянно сотрудничают, расширяются, заключают соглашения и объединяются в предприятия для роста этого рынка и, по оценкам, являются основными ключевыми игроками в этой сфере.

Последние события

- Компания Zimmer Biomet Holdings становится первым официальным партнёром Ассоциации игроков в пиклбол по медицинскому оборудованию. Эта ассоциация, наряду с Профессиональной ассоциацией пиклбола и ассоциацией USA Pickleball, объединяет около 48,3 миллионов игроков. Недавно партнёрство было официально оформлено, и компании было поручено облегчить боль и тем самым повысить качество жизни.

- Компания Integra Lifesciences Corp. недавно приобрела компанию Acclarent, Inc., которая была пионером на рынке хирургических разработок, включая разработки в области оториноларингологии (ЛОР), что позволит ей преобразовать технологии и, наконец, помогать людям и возвращать им жизнь. Это необходимо для масштабируемости и роста компании в этом секторе. Это также укрепит позиции в области ЛОР-терапии и нейрохирургии.

- Report ID: 6111

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Система костных винтов Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.