Перспективы рынка полимерных покрытий:

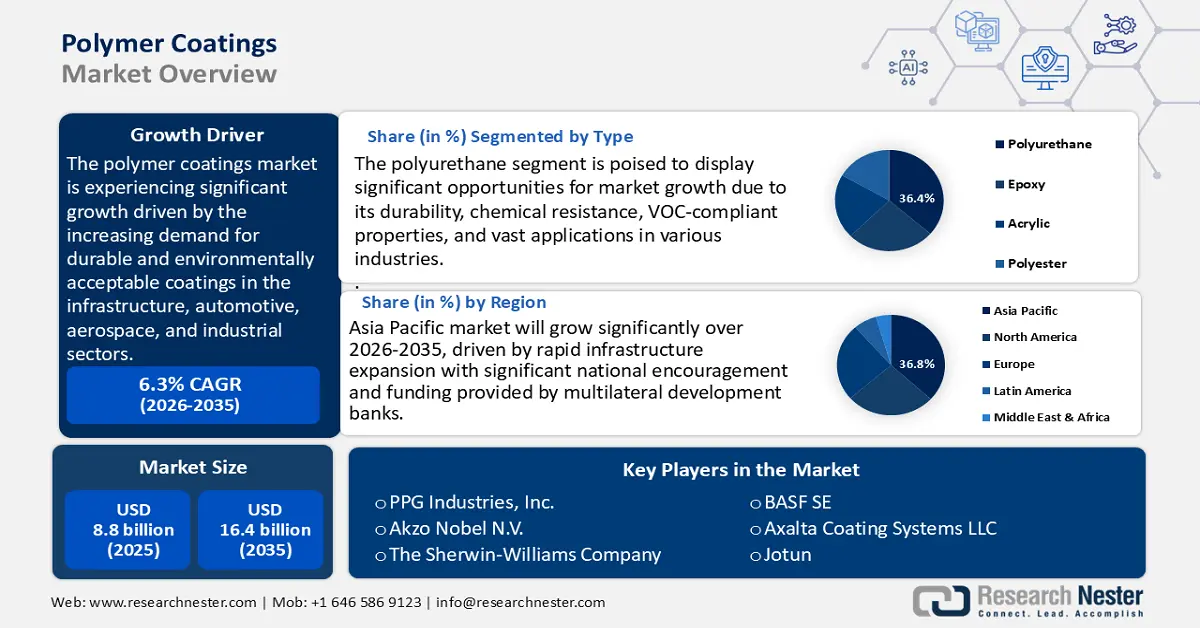

Объем рынка полимерных покрытий в 2025 году оценивался в 8,8 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 16,4 млрд долларов США, увеличиваясь в среднем на 6,3% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли полимерных покрытий оценивается в 9,3 млрд долларов США.

Ожидается, что мировой рынок полимерных покрытий будет испытывать значительный рост в прогнозируемые годы, в первую очередь за счет растущего спроса на долговечные и экологически чистые покрытия в инфраструктурном, автомобильном, аэрокосмическом и промышленном секторах. Эта тенденция обусловлена влиянием правительства на модернизацию инфраструктуры и более жестким экологическим законодательством, которое выступает за низкокачественные и экологически чистые покрытия. По данным Американской ассоциации покрытий, полимерная отделка увеличивает срок службы и энергетические характеристики строительных материалов и пластин, а также их общую устойчивость и долговечность, что приводит к снижению затрат. Кроме того, нормативные акты Агентства по охране окружающей среды США в отношении качества воздуха, особенно Закон о чистом воздухе, улучшили качество полимерных покрытий на водной основе, минимизировали вредные выбросы и поощряли экологически безопасные стратегии. Сильное нормативное давление, с ростом промышленной деятельности и глобальной урбанизацией, неуклонно увеличивает спрос на высокопроизводительные полимерные покрытия.

В цепочке поставок и производственной среде полимерные покрытия в основном зависят от нефтехимических производных, таких как смолы, растворители и присадки, которые поставляются по всему миру. Производство сосредоточено в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, при этом Китай и США доминируют в поставках полимерных смол и производстве покрытий. Например, подразделение покрытий BASF более чем удвоило свои производственные мощности по производству полиэфирных и полиуретановых смол, используемых в автомобильных распыляемых покрытиях, на своем заводе в Цаоцзине в Шанхае, Китай, в марте 2025 года. Первоначально созданный с годовой мощностью 8000 метрических тонн, завод теперь производит 18 800 метрических тонн в год. Это расширение поддерживает растущий рынок автомобильных покрытий в Китае и в более широком Азиатско-Тихоокеанском регионе. По данным Бюро статистики труда США, индекс цен производителей (ИПЦ) на товары конечного спроса, включая химические продукты, используемые в полимерных покрытиях, вырос на 0,7% в июле 2025 года.

Объёмы производства переработанных химических продуктов увеличились на 0,8%, что отражает инфляцию затрат на производство. За 12 месяцев цены на переработанные химические продукты выросли на 2,1%, что свидетельствует об устойчивом инфляционном давлении в цепочке поставок полимерных покрытий. Государственные инвестиции в исследования, разработки и внедрение (RDD) также поддерживаются программами Национального института стандартов и технологий, направленными на инновации в области полимеров и масштабируемые, устойчивые производственные процессы. Например, программа NIST «Молекулярные основы устойчивого развития: устойчивые полимеры на основе новых технологий аналитики данных» (MFS-SPEED) ускоряет разработку и производство устойчивых полимерных покрытий за счёт применения методов, основанных на данных, таких как искусственный интеллект и машинное обучение, что позволяет создавать более устойчивые и масштабируемые решения для полимерных покрытий для промышленного применения.

Рынок полимерных покрытий — драйверы роста и проблемы

Драйверы роста

Требование Агентства по охране окружающей среды США (EPA) о раскрытии информации о ПФАС в соответствии с правилом отчетности TSCA: Требования к раскрытию информации о ПФАС в соответствии с правилом отчетности TSCA обязывают производителей и импортеров документировать использование, объем и области применения ПФАС в продукции, включая полимерные покрытия. Эта повышенная прозрачность подталкивает отрасль производства покрытий к переходу на альтернативы без ПФАС, стимулируя инвестиции в новые составы смол, биополимеры и усовершенствованные защитные покрытия, которые по своим характеристикам соответствуют традиционным или превосходят их. Поскольку соблюдение нормативных требований становится приоритетом во всех цепочках поставок, спрос на экологичные, высокоэффективные покрытия растет, позиционируя инновации и более безопасные химические составы как ключевые драйверы роста рынка полимерных покрытий.

Нагрузка на регистрацию химических веществ из-за чрезмерных сборов TSCA: EPA завершило пересмотренную шкалу сборов TSCA в феврале 2024 года, которая вступает в силу в финансовых годах 2024-2026, подача уведомления о предварительном производстве (PMN), уведомления о существенном новом использовании (SNUN) или уведомления о коммерческой деятельности микробиологов (MCAN) теперь составляет 37 000 долларов США (по сравнению с 19 020 долларами США ранее), а такие освобождения, как освобождение от малых объемов или освобождение от тестового маркетинга, влекут за собой сбор в размере 10 870 долларов США (по сравнению с 5 590 долларами США). Эти повышения отражают попытки EPA возместить до 25% затрат на программу TSCA и создают существенное финансовое препятствие для производителей покрытий, стремящихся вывести на рынок новую или альтернативную химию. Это может привести к неактивности более мелких игроков или отказаться от инноваций в разработке продуктов с использованием одобренных веществ, что ограничивает выход новых и устойчивых рецептур на рынок полимерных покрытий.

Повышение эффективности производства с помощью «зелёного» катализа: передовые «зелёные» каталитические технологии широко распространены в полимерной промышленности, делая её более экологичной за счёт повышения эффективности реакции и экономии сырья и энергии. Исследования показывают, что «зелёный» катализ способен снизить потребление энергии на 35%, уменьшить количество отходов на 40% и сократить выбросы CO2 на 50% по сравнению с традиционными процессами. Несмотря на более высокую стоимость катализатора, более высокая степень переработки и частота оборота обеспечивают значительную экономию средств и рост промышленного производства на 30%.

Методы каталитической переработки, финансируемые Министерством энергетики США, являются примером взаимодополняющих инноваций, которые обеспечивают впечатляющую скорость восстановления мономеров и сокращают использование первичного сырья. Проект VolCat разрабатывает BHET – новый процесс органокаталитической переработки, который позволит достичь более 90% восстановления мономеров из переработанных ПЭТ-отходов (PCR), таких как ковры и бутылки. Переработка обеспечивает повторное использование катализатора и растворителя этиленгликоля, а также минимальное образование отходов. Такая эффективность обеспечивает экономию средств и снижение воздействия на окружающую среду, а также позволяет производителям производить более экологичные покрытия по более низким ценам.

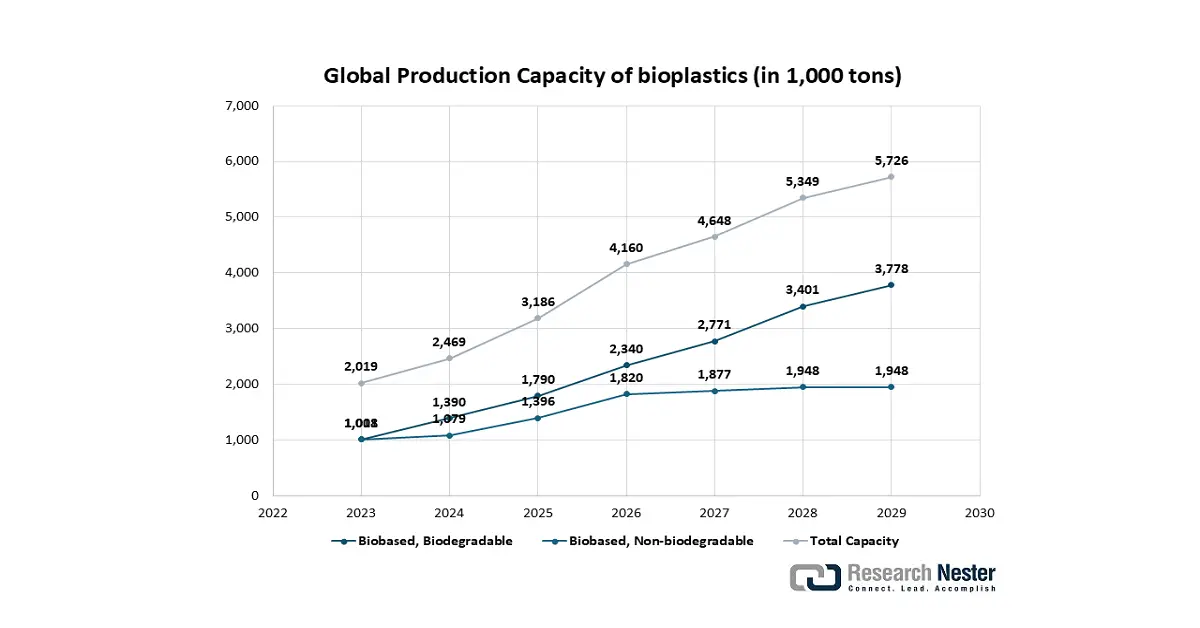

Глобальное производство биопластиков

Рост производства биопластиков выступает ключевым катализатором рынка полимерных покрытий, создавая новый и быстрорастущий сегмент, ориентированный на устойчивое развитие. Поскольку такие отрасли, как производство упаковки, текстиля и потребительских товаров, сталкиваются с растущим нормативным давлением и потребительским спросом на экологичную продукцию, они стремятся заменить традиционные покрытия на основе нефтепродуктов. Это стимулирует инновации и инвестиции в новые формулы покрытий на основе таких материалов, как полилактид (PLA), полигидроксиамин (PHA) и полиуретаны на биологической основе, обладающие такими свойствами, как компостируемость, биоразлагаемость и снижение углеродного следа. Таким образом, биопластики не только расширяют общий объем рынка покрытий, но и подталкивают его к созданию более качественных, специализированных и экологичных решений, открывая новые возможности применения и стимулируя рост за счет диверсификации, а не прямого замещения.

Источник: European Bioplastics, nova-Institute 2024

Проблемы

Ограниченное количество инноваций в области устойчивых решений: около 44% химических компаний добились отрицательного изменения «зеленых капитальных затрат» в 2023 и 2024 годах, а еще 36%, как ожидается, сократятся в 2025 году, что свидетельствует об ограниченных инвестициях в устойчивые решения из-за бюджетных ограничений. В условиях отсутствия ценовых премий или изменений в потребительском спросе компании сталкиваются с трудностями в обосновании инвестиций в НИОКР, возобновляемые или экологически чистые активы. Эти финансовые обстоятельства ограничивают их способность разрабатывать более экологичные полимерные покрытия, что, в свою очередь, препятствует трансформации рынка, несмотря на нормативный и социальный спрос на устойчивое развитие.

Тупиковая ситуация в вопросе глобального соглашения по пластику задерживает достижение нормативной ясности: значительная группа стран на последних переговорах в ООН призвала к введению обязательных ограничений на производство пластика и регулированию токсичных химических веществ, однако нефтехимические страны, такие как Саудовская Аравия, Россия, Иран и, как сообщается, США, выступили против этих мер, отдав предпочтение управлению отходами. Идеологический разрыв привел к отсутствию всеобщего согласия, что ослабило позицию по созданию стандартизированных стандартов для полимерной продукции. Неопределенность в отношении отложенного соглашения приводит к нормативному пробелу и неравномерному регулированию, что делает долгосрочные стратегии глобального рынка головной болью для поставщиков полимерных покрытий.

Размер рынка полимерных покрытий и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,3% |

|

Размер рынка базового года (2025) |

8,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

16,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка полимерных покрытий:

Анализ сегмента типа

Прогнозируется, что сегмент полиуретановых покрытий будет занимать самую высокую долю рынка полимерных покрытий – 36,4% – в период с 2026 по 2035 год. Это обусловлено его долговечностью, химической стойкостью и соответствием требованиям по содержанию летучих органических соединений (ЛОС). Агентство по охране окружающей среды США отмечает, что на долю поверхностных покрытий, среди которых полиуретаны широко применяются в промышленности, приходится более 20% от общего объема выбросов ЛОС в лакокрасочной промышленности США, что способствует более активному использованию полиуретанов с низким содержанием ЛОС в этой отрасли. Автомобильная и строительная отрасли также способствуют росту использования полиуретанов благодаря переходу к устойчивому развитию в государственных программах производства покрытий.

Алифатический полиуретан и полиуретан на водной основе являются ведущими типами полиуретановых покрытий. Алифатический полиуретан обеспечивает превосходную УФ-стабильность и сохранение цвета, поэтому подходит для требовательных наружных сред, таких как автомобильная и аэрокосмическая промышленность. Агентство по охране окружающей среды США оценивает, что преобразование лака в полиуретановые прозрачные лаки сокращает выбросы ЛОС на галлон твердого вещества примерно до 13 фунтов по сравнению с 73 фунтами, снижение почти на 82%. Полиуретановые покрытия на водной основе все чаще используются благодаря своим свойствам нетоксичности и устойчивости. Признанные в инициативах зеленой химии, двухкомпонентные полиуретановые составы на водной основе могут сократить выбросы ЛОС и опасных загрязняющих веществ в воздух на 50-90% по сравнению с традиционными системами на основе растворителей. Сочетание этих двух подтипов подчеркивает важную роль, которую полиуретан играет в обеспечении хороших эксплуатационных характеристик и соблюдении экологических норм на рынке динамических полимерных покрытий.

Анализ сегмента типа процесса

Ожидается, что сегмент распылительных покрытий на рынке полимерных покрытий в прогнозируемый период продемонстрирует значительный рост благодаря их эффективности, минимальному расходу материалов и широкой распространенности в отрасли. В автомобильной, мебельной и даже промышленной отраслях широко используются краскопульты HVLP благодаря их точности и эффективности, позволяющим наносить гладкое и равномерное покрытие с минимальным излишним распылением. В автомобильной промышленности они обеспечивают идеальное нанесение базовых слоев, грунтовок, специальных покрытий, а также улучшенный внешний вид и защиту. Производители мебели также применяют краскопульты HVLP для тонкой, деликатной отделки деликатных предметов мебели без использования избыточного материала. Промышленные производственные линии используют эти краскопульты, поскольку они позволяют контролировать форму распыления, повышают долговечность покрытия и обеспечивают снижение воздействия на окружающую среду за счет снижения выбросов ЛОС. Прогнозируется, что к 2030 году мировой объем производства автомобилей превысит 100 миллионов автомобилей в год, а системы распылительного нанесения являются и будут оставаться наиболее масштабируемыми и экономичными в массовом производстве.

Системы безвоздушного распыления обладают значительно более высокой эффективностью переноса (TE) – обычно 65–70% по сравнению с распылением с помощью воздуха (25–50%), поэтому они более экономичны на больших площадях, таких как корпуса судов и заводские помещения. Ещё более высокую эффективность обеспечивают методы электростатического распыления, распространённые в автомобильной сборочной промышленности, с уровнями осаждения от 60 до 95% относительно конфигурации (ручные, автоматические или роторные системы распыления). Такие методы высокоэффективны не только с точки зрения сокращения отходов материала, но и с точки зрения выбросов ЛОС и соблюдения экологических норм, что соответствует стандартам Агентства по охране окружающей среды США (EPA) в отношении покрытий для поверхностей. Эти два метода распыления покрытий комбинируются и доминируют в операциях по нанесению высококачественных покрытий, поскольку обеспечивают баланс между промышленным производством и экологической устойчивостью в современной промышленности.

Анализ сегмента конечного использования

Ожидается, что сегмент автомобильной промышленности будет постепенно расти, и к 2035 году доля рынка полимерных покрытий достигнет 31,7%. Этот рост обусловлен резким ростом продаж электромобилей и спросом на легкие антикоррозионные материалы. В 2023 году мировые продажи электромобилей (ЭМ) выросли на 35% по сравнению с 2022 годом и достигли 14,2 млн единиц. В мире было около 40 млн ЭМ, а на Европу, Китай и США приходилось почти 95% доли рынка. Эта тенденция сохранилась и в 2024 году, когда было продано более 17 млн электромобилей, а доля рынка новых автомобилей превысила 20%. Этот рост напрямую обуславливает рост спроса на полимерные защитные покрытия для экстерьера, интерьера и аккумуляторов ЭМ, при этом к 2035 году автомобильная промышленность станет самым прибыльным рынком конечного использования.

Наш углубленный анализ рынка полимерных покрытий включает следующие сегменты:

Сегменты | Подсегменты |

Тип |

|

Тип процесса |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полимерных покрытий – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

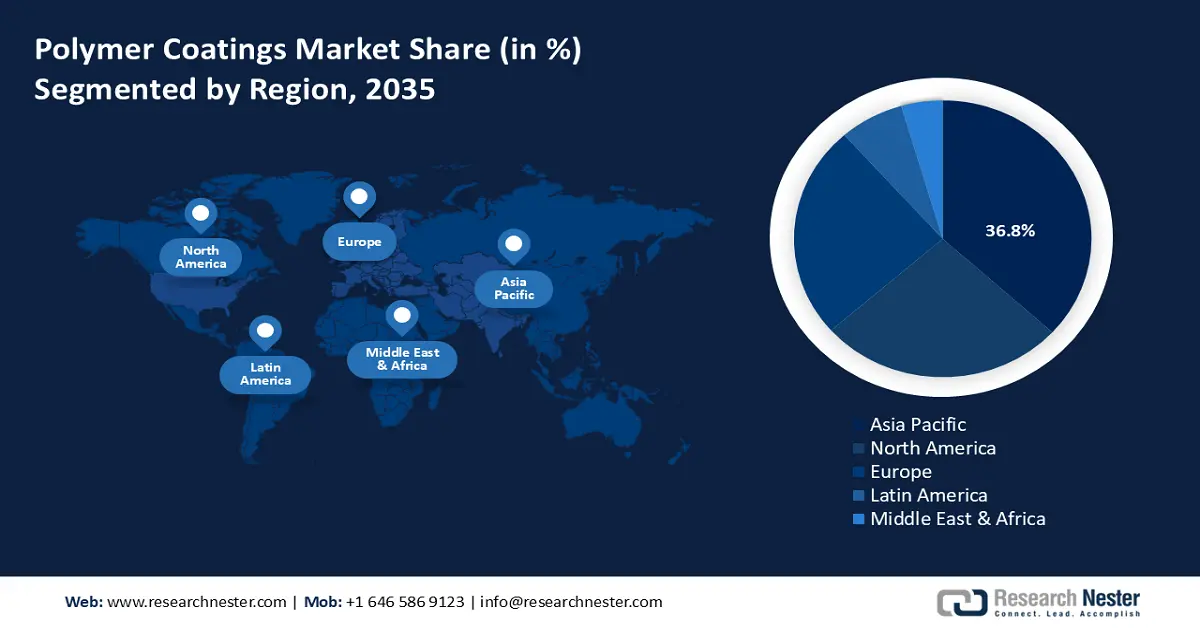

Ожидается, что рынок полимерных покрытий Азиатско-Тихоокеанского региона будет доминировать на мировом рынке полимерных покрытий, обеспечивая наибольшую долю выручки в 36,8% в прогнозируемый период. Этот рост обусловлен быстрым расширением инфраструктуры при значительной государственной поддержке и финансировании со стороны многосторонних банков развития. В регионе наблюдается огромный спрос на защитные и архитектурные покрытия, обусловленный крупными проектами, финансируемыми Азиатским банком развития (АБР), такими как выделение 23,6 млрд долларов США на климатическое финансирование в 2024 году. Кроме того, широкомасштабная инициатива «Один пояс, один путь», запущенная Китаем, создала значительный спрос на портовую, железнодорожную и энергетическую инфраструктуру в странах-участницах, что обусловило необходимость использования покрытий с более высокими эксплуатационными характеристиками.

Кроме того, в ответ на экологические последствия быстрой индустриализации Ассоциация государств Юго-Восточной Азии (АСЕАН) внедрила Рамочную программу циклической экономики, которая будет способствовать устойчивому производству, косвенно влияя на производителей лакокрасочных материалов. Экономическая и социальная комиссия ООН для Азии и Тихого океана (ЭСКАТО ООН) отмечает, что регион быстро урбанизируется, что способствует росту производства строительных материалов, таких как лакокрасочные материалы. В Индии Министерство химической промышленности и удобрений продолжает активно стимулировать внутреннее производство посредством программ стимулирования, связанных с производством (PLI), которые стимулируют развитие всей отрасли специализированной химии, тем самым стимулируя рынок в регионе.

Ожидается, что рынок полимерных покрытий в Китае будет доминировать в регионе в прогнозируемые годы благодаря стратегическому переходу страны к высокотехнологичному производству и внутренним инновациям, выходя за рамки функции производителя с низкими издержками. Инициатива «Сделано в Китае 2025» конкретно выделяет передовые материалы, включая автомобили на новых источниках энергии и промышленное производство следующего поколения, требующие высокоэффективных покрытий. Этому способствуют крупные государственные инвестиции в исследования и разработки, которые в 2022 году выросли на 10,4%, превысив 3,00 трлн юаней. Различные нормативные акты Министерства экологии и окружающей среды, такие как политика «Оборонной войны в синем небе», активно применяются и ведут к быстрому переходу отрасли на водные формулы, порошковые и радиационно-отверждаемые. Более того, тенденция создания ниши на автомобильном рынке за счет электромобилей (в 2022 году было продано 6,9 млн автомобилей на новых источниках энергии) является доминирующей для китайских производителей.

К 2035 году рынок полимерных покрытий в Индии , как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста за прогнозируемые годы из-за мегапроектов в жилищном строительстве и инфраструктуре со стороны государства в сочетании со стратегиями, направленными на обеспечение влияния на внутреннее производство. Самая значительная флагманская программа, Pradhan Mantri Awas Yojana - Urban (PMAY-U), с момента своего создания одобрила более 12,3 миллионов домов, что вызвало долгосрочный и глубоко укоренившийся спрос на архитектурные краски и покрытия. Последствия этого крупномасштабного жилищного проекта приносят пользу различным отраслям экономики в таких областях, как сталь, цемент, кирпич и краски, что открывает возможности для других отраслей. Кроме того, за последние 3 года в рамках Национального генерального плана премьер-министра Гати Шакти было санкционировано 228 инфраструктурных проектов стоимостью более 15,88 лакх крор.

Большинство проектов сосредоточены на дорогах (108) и железных дорогах (85), а другие проекты лежат в области городского развития и так далее. Группа сетевого планирования провела оценку проектов стоимостью более 500 крор, чтобы не повлиять на цели плана. План также способствует эффективному планированию на уровне округа в 27 округах стремления. Правительство Индии одобрило Схему стимулирования производства (PLI) для хранения батарей на основе передовых химических элементов (ACC) в мае 2021 года с бюджетными расходами в размере 18 100 крор в 2021 году. Ожидается, что эта схема укрепит внутреннюю самодостаточность в производстве ACC за счет стимулирования гигантских заводов, предпочтительно тех, которые максимизируют внутреннюю добавленную стоимость. Этот акцент на качестве также усилился в связи с постоянно растущей потребностью среднего класса в высококачественных, долговечных и декоративных красках, что наблюдается по устойчивому росту продаж бессвинцовых и экологически чистых красок.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок полимерных покрытий значительно вырастет с долей выручки 26,7% в течение прогнозируемых лет с 2026 по 2035 год, что обусловлено устойчивым промышленным спросом и благоприятной динамикой регулирования. Согласно исследованию потребления энергии в производстве 2022 года (MECS), было отмечено, что потребление энергии в производственном секторе США увеличилось на 6% в период с 2018 по 2022 год. Эта отрасль по-прежнему является значительным потребителем энергии с долей почти в две пятых от общего потребления первичной энергии в стране. В производственном секторе химическая промышленность остается адаптируемым потребителем, причем лидирует потребление энергии, не связанной с топливом (сырьем). Кроме того, программа EPA Green Chemistry Challenge позволила минимизировать отходы химической опасности до 830 миллионов фунтов в год и 7,8 миллиардов фунтов, эквивалентных диоксиду углерода, в год. Такие цифры показывают, что инициативы в области энергоэффективности, экологического регулирования и устойчивого развития повышают потенциал полимерных покрытий в Северной Америке и позволяют им занять лидирующие позиции на рынке высокопроизводительных и экологически чистых полимерных покрытий.

Рынок полимерных покрытий США , как ожидается, станет лидером на североамериканском рынке и вырастет на заметную долю к 2035 году. Химическая промышленность оказывает большое воздействие на окружающую среду, потребляя 4842 TBtu первичной энергии и 332 миллиона метрических тонн эквивалента CO2 (MMT CO2e) за счет использования энергии в США. В результате программы Green Chemistry Challenge, запущенной EPA, используются различные устойчивые химические процессы производства продукции и значительно сокращают производство опасных отходов и выбросов во время производства, связанного с полимерами. Министерство энергетики США также прогнозирует, что к 2035 году оно сможет производить 2,68 миллиона баррелей этана в день, с устойчивыми поставками этана, которые являются доступными для поддержания полимерной и лакокрасочной промышленности. Сочетание этой динамики с энергоемкими химическими операциями, прогрессивной экологической политикой и надежными поставками сырья укрепляют позиции США как ведущего производителя высокопроизводительных полимерных покрытий.

Ожидается, что рынок полимерных покрытий Канады будет расти с восходящей тенденцией в течение прогнозируемого периода с 2026 по 2035 год. Сектор химического производства страны обеспечивает около 13,4 млрд канадских долларов, или 0,8% от ВВП страны, что ясно демонстрирует его финансовую значимость. В первом квартале 2025 года канадский импорт и экспорт выросли на 4,1% благодаря различным секторам, включая покрытия. В 2024 году торговая экосистема Канады оставалась устойчивой и зарегистрировала экспорт товаров на сумму 721,1 млрд канадских долларов и импорт на общую сумму 765,7 млрд канадских долларов. Этот объем торговли отражает скромный рост по сравнению с предыдущими годами и подчеркивает важную роль Канады в глобальной торговой сети. Поддержка провинции через Канадскую стратегию данных о чистых технологиях передает инвестиции в низкоэмиссионные концепции/стимулируемые инновациями отрасли, которые косвенно способствуют росту устойчивых полимерных покрытий. Все эти экономические основы и политика роста делают Канаду постепенно растущим направлением для современных и экологически чистых покрытий.

Обзор европейского рынка

Ожидается, что рынок полимерных покрытий в Европе вырастет со значительной долей выручки в 25% в прогнозируемый период с 2036 по 2035 год, что обусловлено новыми и весьма строгими экологическими нормами ЕС. Например, Директива ЕС 2004/42/EC направлена на ограничение выбросов летучих органических соединений (ЛОС) из некоторых красок, лаков и продуктов для восстановления автомобилей с целью снижения загрязнения воздуха и образования тропосферного озона. Она устанавливает строгие ограничения на содержание ЛОС для различных типов покрытий, включая покрытия на водной основе и на основе растворителей, с поэтапным снижением, реализуемым с 2007 по 2010 год. Директива также устанавливает требования к маркировке и мониторингу для обеспечения соответствия требованиям, способствуя охране окружающей среды и укреплению здоровья населения по всему ЕС.

Регулятивные усилия дополняются целями Европейского зелёного соглашения (European Green Deal), которое способствует инновациям в производстве биоматериалов и материалов замкнутого цикла. Оно также направлено на сокращение выбросов как минимум на 50% к 2030 году, с увеличением до 55%, а также на юридическое закрепление цели достижения нейтралитета к 2050 году посредством Европейского закона о климате. В результате, значительные инвестиции в такие программы, как программа Horizon Europe, привлекаются в исследования и разработки в области устойчивых покрытий нового поколения. Высокий спрос со стороны ключевых отраслей, особенно автомобильной промышленности, благодаря применению в сегменте электромобилей, является ключевым драйвером роста. Высокий спрос строительной отрасли на прочные и защитные покрытия дополнительно гарантирует стабильную рыночную ситуацию. Эти факторы сотрудничества способствуют регулятивному давлению, разумному финансированию и высокому промышленному спросу, что укрепляет позиции европейского рынка как пионера в секторе современных полимерных покрытий.

Основные игроки рынка полимерных покрытий:

- PPG Industries, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Акзо Нобель Н.В.

- Компания Sherwin-Williams

- БАСФ СЕ

- Axalta Coating Systems LLC

- Йотун

- Sumitomo Seika Chemicals Co., Ltd.

- Азиатские краски Лимитед

- Cytec Industries Inc.

- Пидилит Индастриз Лимитед

- Хемпель А/С

Мировая отрасль умеренно консолидирована и представляет собой сочетание многонациональных и региональных игроков. Огромное глобальное присутствие таких крупных отраслей, как PPG, Akzo Nobel и Sherwin-Williams, диверсификация продуктовой линейки и значительные инвестиции в исследования и бизнес являются некоторыми из ключевых причин доминирования на рынках. Наибольшая доля Японии в 14% принадлежит таким компаниям, как Kansai Paint, Nippon Paint, Chugoku Marine Paints и Sumitomo Seika, поскольку они являются технологически инновационными и пользуются высоким спросом в стране, особенно в области автомобильных и электронных покрытий. Стратегические шаги этих игроков рынка включают в себя разработку устойчивой продукции, рост производства покрытий на водной основе и покрытий с низким содержанием летучих органических соединений, а также цифровое производство. Сотрудничество, экологически чистые приобретения и зеленая химия являются различными стратегиями, используемыми для получения конкурентного преимущества в условиях ужесточения экологических норм по всему миру. Быстро меняющаяся среда стимулировала постоянные инновации наряду с соблюдением требований развивающихся рынков и нормативных требований.

Ведущие мировые производители полимерных покрытий:

Последние события

- В мае 2025 года компания PPG Industries представила EnviroLuxe Plus – новую линейку порошковых покрытий, содержащую до 18% переработанного промышленного пластика (rPET) и не содержащую перфторалкильных и полифторалкильных веществ (PFAS). Это решение отменяет ограничения на использование покрытий, установленные регулирующим органом, а также отвечает растущему спросу потребителей на экологичные покрытия. EnviroLuxe Plus обеспечивает превосходную долговечность и эксплуатационные характеристики, а также возможность высокоэкологичного применения пластика в бытовой технике и мебели, оказывая при этом низкое воздействие на окружающую среду. С момента запуска PPG достигла 20% доли рынка в своем портфеле экологичных покрытий, что подтверждает ее лидерство в области экологичных инноваций в области полимерных покрытий.

- В феврале 2025 года компания Roquette представила платформу для покрытий на растительной основе, представив Tabshield и ReadiLYCOAT. Эти решения для создания пленочных покрытий основаны на биотехнологиях и специально разработаны для фармацевтической и нутрицевтической промышленности. Эти продукты позволяют значительно сократить потребление растворителей и выбросы углерода, что способствует достижению целей отрасли в области устойчивого развития. Платформа повышает эффективность производства высокопроизводительных продуктов благодаря более быстрым процессам нанесения покрытий. Этот шаг Roquette можно рассматривать как часть общей тенденции к использованию более чистых и возобновляемых полимерных покрытий в связи с растущим нормативным давлением и интересом потребителей к использованию экологически безопасных покрытий. Этот запуск делает Roquette лидером в области разработки экологичных полимерных материалов.

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Полимерные покрытия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом