Перспективы рынка биоидентичных гормонов:

Объём рынка биоидентичных гормонов в 2025 году превысил 2,8 млрд долларов США и, по оценкам, достигнет 4,7 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,1% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка биоидентичных гормонов оценивается в 2,9 млрд долларов США.

Рост заболеваемости гормональными расстройствами, такими как менопауза, андропауза, СПКЯ, истощение надпочечников, заболевания щитовидной железы и гипогонадизм, в совокупности открывает широкий спектр применения специализированных компонентов. Кроме того, тенденция к развитию этих заболеваний заметно усиливается с возрастом. В качестве доказательства роста этой группы высокого риска, в докладе Всемирной организации здравоохранения (ВОЗ) подсчитано, что доля населения старше 60 лет во всем мире удвоится в период с 2015 по 2050 год, достигнув 22%. Согласно другому исследованию ВОЗ, к 2025 году от 6 до 13% женщин репродуктивного возраста в мире страдали СПКЯ, что способствовало росту спроса на эти препараты.

Несмотря на растущий потребительский спрос и потребность в комплексной медицинской помощи, текущая динамика ценообразования плательщиков на рынке биоидентичных гормонов остаётся сложной и несколько фрагментированной. Большая часть экономики сектора основана на оплате наличными, что может ограничивать его охват в регионах, чувствительных к ценам. Однако, в рамках гибких мер по сокращению расходов и экономии медицинских расходов, некоторые страховые компании обеспечили частичное возмещение расходов на некоторые сертифицированные государством препараты, доступные в этом секторе. В настоящее время продолжающаяся реформа моделей ценообразования обеспечивает более широкую финансовую поддержку как поставщикам, так и пациентам, имеющим на это право, поскольку внедрение стандартизированного ценообразования со временем становится всё более очевидным.

Рынок биоидентичных гормонов: факторы роста и проблемы

Драйверы роста

- Растущий спрос на натуральные и персонализированные методы лечения: меняющийся спрос на индивидуальные клинические решения является одним из основных факторов роста в секторе биоидентичных гормонов. Эти соединения часто воспринимаются как более безопасная и эффективная альтернатива синтетическим препаратам, позволяющая гибко подбирать дозировку и показания. Этот пациентоориентированный подход соответствует более широким тенденциям в прецизионной медицине, поэтому сектор продолжает расширяться. Более того, растущая тенденция к потребительской ориентации на услуги и разработку продуктов в сфере здравоохранения стимулирует существенный рост рынка.

- Расширение индустрии аптек, специализирующихся на изготовлении лекарственных препаратов: согласно отчету Национальной медицинской лаборатории (NLM) за 2024 год, индустрия комбинированной биоидентичной гормональной терапии (cBHT) приносит около 2–9 млрд долларов США ежегодного дохода, демонстрируя рост из года в год. Кроме того, эти специализированные фармацевтические препараты становятся более регулируемыми и подвергаются более строгому контролю качества, что укрепляет доверие потребителей к их продукции. Эта прогрессивная инфраструктура дополнительно повышает доступность в этом секторе, особенно для пациентов, которым не доступны стандартизированные коммерческие продукты, что обеспечивает постоянный приток денежных средств в этот сектор.

- Всплеск интереса к профилактической и антивозрастной медицине: медицинские учреждения по всему миру всё чаще переходят от реактивных моделей к превентивным. Таким образом, учитывая особое внимание к поддержанию жизненных сил и профилактике возрастных заболеваний, рынок биоидентичных гормонов рассматривается не только как надёжный источник лечения гормональных дефицитов, но и как важнейший инструмент антивозрастных протоколов. Многие велнес-клиники теперь предлагают эти методы лечения в рамках всемирного комплекса комплексных программ долголетия. Это привлекает всё больший интерес потребителей к функциональной медицине и средствам для оптимизации здоровья, доступным в этом секторе.

Тенденции в уровнях использования, приносящие пользу рынку

Расчетные показатели назначения тиреоидных гормонов в странах ОЭСР (2040 г.)

Страна | Рост числа назначений лекарств (2040) |

Чили | 220,0% |

Греция | 238,7% |

Испания | 162,8% |

Великобритания | 138,1% |

Хорватия | 190,6% |

Словакия | 182,1% |

Турция | 168,7% |

Литва | 131,2% |

Португалия | 106,7% |

Эстония | 87,8% |

Латвия | 83,7% |

Словения | 57,4% |

Чехия | 52,8% |

Источник: НЛМ

Различия в стоимости продуктов, доступных на рынке

Сравнительная стоимость лечения вазомоторных симптомов (2022 г.)

Общее название (торговая марка) | Годовая стоимость лекарств (в долларах США) |

Эстрадиол-прогестерон (Биджува; 0,5 мг и 1 мг/100 мг) | 327 |

17бета-эстрадиол (Эстраце; 1 мг) + медроксипрогестерон (Провера) | 189 |

17бета-эстрадиол (Эстраце; 0,5 мг) + прогестерон (Прометриум) | 599 |

17бета-эстрадиол (Эстраце; 0,5 мг) + прогестерон (Тева-Прогестерон) | 573 |

17бета-эстрадиол (Эстраце; 2 мг) + медроксипрогестерон (Тева-Медроксипрогестерон) | 185 |

17бета-эстрадиол (Люпин-Эстрадиол; 0,5 мг) + прогестерон (Тева-Прогестерон) | 560 |

Источник: НЛМ

Проблемы

- Усложнение процесса получения возмещения: как органы по сертификации, так и государственные плательщики всё чаще требуют проведения сравнительного анализа в реальных условиях для терапевтических разработок. Они часто сомневаются в высокой цене новых продуктов на рынке биоидентичных гормонов, особенно когда их предложения ограничиваются дополнительными преимуществами, такими как улучшенная доставка по сравнению с новым механизмом. Более того, поскольку покрытие конкретных опций, доступных в этом секторе, значительно различается в разных страховых планах, включение в формуляры и доступ пациентов становятся всё более ограниченными.

- Уязвимости в цепочке поставок: Производственная линия на рынке биоидентичных гормонов в значительной степени зависит от глобальной свободы торговли активными фармацевтическими ингредиентами (АФИ). Поскольку большая часть поставок этих важнейших ингредиентов осуществляется преимущественно из Китая и Индии, перебои, вызванные торговыми спорами, геополитической нестабильностью и проблемами контроля качества, становятся всё более очевидными и негативно сказываются на финансовой ответственности сектора. Эти факторы в конечном итоге приводят к дефициту, несоблюдению нормативных требований и несоответствию тенденциям в данной области.

Объем и прогноз рынка биоидентичных гормонов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

2,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка биоидентичных гормонов:

Анализ сегмента приложения

Прогнозируемое доминирование подсегмента препаратов для лечения менопаузы на рынке биоидентичных гормонов демонстрирует потенциал для достижения наибольшей доли в 65,4% к концу 2035 года. Большая и постоянно растущая целевая группа пациентов, испытывающих симптомы, требующие лечения, является основным фактором роста в этом секторе. Согласно исследованию здоровья женщин в стране (SWAN), проведенному в США в 2024 году, частота приливов и/или ночной потливости, связанных с менопаузой, варьировалась от 36–50% в Северной Америке до 22–63% в Азии. В результате большинство терапевтических достижений и продуктов в этом секторе предназначены для лечения этих состояний, что укрепляет позиции сегмента в данной области.

Анализ сегмента рецептуры

Трансдермальный сегмент, как ожидается, станет лидером рынка биоидентичных гормонов с долей 38,9% в течение рассматриваемого периода. Благодаря превосходному профилю безопасности и предпочтениям пациентов, эта форма выпуска становится золотым стандартом для неинвазивного и эффективного введения биоидентичных гормонов. Более того, этот способ доставки препарата позволяет избежать пресистемного метаболизма в печени, обеспечивая более высокий профиль безопасности по сравнению с другими путями введения и снижая риск серьёзных побочных эффектов, таких как венозная тромбоэмболия (ВТЭ) и инсульт. Это привлекает как врачей, так и плательщиков, делая трансдермальные гели и пластыри наиболее предпочтительным вариантом первой линии.

Анализ сегмента канала сбыта

Ожидается, что розничные аптеки займут наибольшую долю рынка биоидентичных гормонов – 40,5% – в течение рассматриваемого периода. Широкая доступность и доверие потребителей делают эти организации основными дистрибьюторами в этом секторе. Розничные торговцы служат важнейшей точкой контакта для большей части пациентов, нуждающихся в заместительной терапии биоидентичных гормонов, поскольку они предлагают удобство и персонализированное обслуживание. В частности, на развитых рынках розничные аптеки становятся всё более важным источником дохода в этой области, сотрудничая со специалистами по изготовлению лекарственных препаратов и поставщиками медицинских услуг, обеспечивая точность отпуска лекарств и информирование пациентов.

Наш углубленный анализ рынка биоидентичных гормонов включает следующие сегменты:

| Сегмент | Подсегмент |

Тип продукта |

|

Тип |

|

Приложение |

|

Канал распространения |

|

Формулировка |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок биоидентичных гормонов – региональный анализ

Обзор рынка Северной Америки

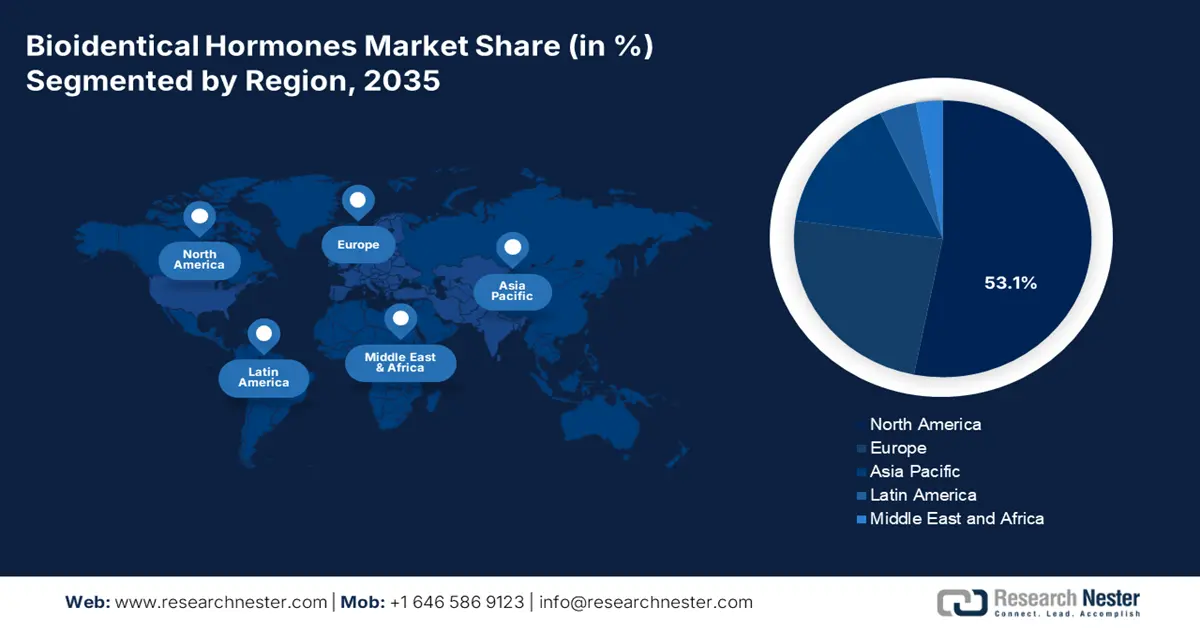

Прогнозируется, что Северная Америка останется доминирующим регионом на мировом рынке биоидентичных гормонов, заняв наибольшую долю в 53,1% за анализируемый период. Высокие расходы на личное здравоохранение, развитая медицинская инфраструктура и старение населения в совокупности способствуют созданию благоприятной среды для этого сектора. США, в частности, лидируют в этой категории благодаря большой численности населения, страдающего вазомоторными симптомами, связанными с менопаузой (ВМС). Кроме того, развитая сеть аптек, производящих лекарственные препараты, и высокий спрос на натуральные методы лечения также укрепляют лидирующие позиции региона в этой области.

Благоприятная нормативно-правовая база, постоянные исследования и присутствие мировых первопроходцев способствуют лидерству США на региональном рынке биоидентичных гормонов. Поскольку жители страны всё чаще ищут альтернативы синтетическим гормонам, этот товар продолжает расширяться благодаря массовому выписыванию рецептов и доступности безрецептурных препаратов на основе биоидентичных гормонов (БИГ). В этой связи, в статье, опубликованной Национальной медицинской ассоциацией (NLM) в 2024 году, говорится, что число женщин в возрасте 40 лет и старше, использующих комплексную терапию БИГ в США, составляет от 1,0 до 2,5 миллионов. Также упоминается, что ежегодно по всей стране назначается более 26–33 миллионов таких препаратов.

Канада также играет важную роль в общем росте североамериканского рынка биоидентичных гормонов. Этот рост во многом обусловлен значительными капиталовложениями в медицинские программы, ориентированные на пожилых людей и женщин, с приоритетом раннего вмешательства и профилактики тяжёлых форм заболеваний. Например, в августе 2023 года Министерство здравоохранения выделило 8,3 млн долларов США на укрепление центров общеканадской коалиции по охране здоровья женщин, повышая осведомлённость о комплексных и персонализированных вариантах медицинского обслуживания. Такие мероприятия также открывают возможности как для отечественных, так и для иностранных компаний, занимающихся обширными исследованиями в этой области.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке биоидентичных гормонов. Рост располагаемых доходов и увеличение численности пожилого населения являются основными движущими силами прогресса региона в этом секторе. В частности, неудовлетворенные потребности пациентов с вазомоторными нарушениями в развивающихся странах, таких как Япония, Китай, Индия и Южная Корея, привлекают все больший интерес общественности к инвестициям в эту область. Подтверждая эпидемиологический фактор, исследование Национальной медицинской лаборатории (NLM) 2024 года показало, что частота менопаузальной депрессии и урогенитальных проблем среди женщин среднего возраста в Азии составила 45,6% и 44% соответственно.

В Китае наблюдается резкий рост спроса на рынке биоидентичных гормональных препаратов в связи с изменением потребительских предпочтений в сторону натуральной и персонализированной терапии. Тенденция к использованию этих препаратов растёт, особенно среди женщин в период менопаузы и лиц, ищущих решения для управления возрастом. Кроме того, недавнее улучшение доступа к медицинской помощи и внедрение ценностно-ориентированных клинических практик ускоряют проникновение продуктов этого сектора в сеть основных поставщиков терапевтических препаратов. Эти дополнительные факторы в совокупности позиционируют Китай как пример массового внедрения.

Индия позиционирует себя как центр производства активных фармацевтических ингредиентов (АФИ) и инноваций на рынке биоидентичных гормонов. Растущая осведомленность в вопросах личного здоровья, рост численности населения среднего класса и продолжающиеся достижения в области прецизионной медицины укрепляют позиции страны в Азиатско-Тихоокеанском регионе. Более того, растущая тенденция потребителей к поиску натуральных и безопасных альтернатив, подкрепленная давними традициями Индии в области биомедицинских товаров, придает Индии мощный импульс в этой области. Кроме того, этому развитию способствует широкая сеть частных медицинских учреждений, клиник интегративной медицины и аптек, специализирующихся на изготовлении лекарственных препаратов.

Данные об импорте-экспорте гормонов по странам (2023 г.)

Страна | Стоимость импорта (в млн. долл. США) | Стоимость экспорта (в млн. долл. США) |

Индия | 390 | 320 |

Китай | 2310 | 1420 |

Южная Корея | 79.2 | 40.6 |

Малайзия | 14.0 | 76.9 |

Источник: ОЭК

Обзор европейского рынка

Европа готова сохранить второе место по объёму мирового рынка биоидентичных гормонов в период с 2026 по 2035 год благодаря стабильному притоку денежных средств. Растущая численность пожилых людей, первоклассная система здравоохранения и революционные достижения в биомедицинской отрасли помогают региону сохранять свою значимость в этом секторе. Среди стран, вносящих наибольший вклад, Германия, Франция и Великобритания лидируют по внедрению терапии биоидентичных гормонов. Регион также подкрепляется развитой сетью аптек и интегративной медицинской помощью, а также развивающейся нормативно-правовой базой и комплексной системой государственных плательщиков.

Великобритания является одним из ключевых источников регионального дохода от рынка биоидентичных гормонов. Согласно отчету Национальной медицинской службы Великобритании (NLM) за 2024 год, частота менопаузальных урогенитальных расстройств и депрессии среди женщин среднего возраста в стране достигла 45,6% и 35,5% соответственно. Это в конечном итоге отражает значительный спрос на биогенные препараты в Великобритании, особенно на натуральные и индивидуальные решения. Более того, страна набирает обороты в этой категории, демонстрируя взрывной рост числа специализированных клиник и исследований и разработок в области персонализированной медицины.

Германия также позиционирует себя как один из ведущих участников европейского рынка биоидентичных гормонов, который развивается благодаря развитию передовой инфраструктуры здравоохранения и акценту на персонализированную медицину. Кроме того, постоянное старение населения и растущая осведомленность о преимуществах биоидентичных гормонов для контроля менопаузы и других гормональных дисбалансов формируют устойчивую потребительскую базу для этого сектора. В стране также расположено несколько хорошо зарекомендовавших себя аптек, специализирующихся на изготовлении лекарственных препаратов, и практикующих специалистов интегративной медицины, что обеспечивает стабильный рост.

Потребление выбранного биоидентичного гормона ( левотироксина ) в разных странах

Страна | Потребление ATC H03AA01 (левотироксин) | Год |

Дания | 46´968´308 ДДД | 2022 |

Финляндия | 121´210´700 ДДД | 2021 |

Германия | 1´458,3 DDD в миллионах | 2022 |

Нидерланды | 35,8 DDD на 1000 жителей в день | 2023 |

Норвегия | 20,2 DDD на 1000 жителей в день | 2020 |

Источник: НЛМ

Легенды:

DDD = Определенная суточная доза

Основные игроки рынка биоидентичных гормонов:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Новартис АГ (Сандоз)

- Байер АГ

- Виатрис Инк.

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Merck KGaA (EMD Serono)

- Феррер Фармасьютикалс

- Терамекс

- Ново Нордиск А/С

- Cipla Ltd.

- Sun Pharmaceutical Industries Ltd.

- Гедеон Рихтер Плс.

- Besins Healthcare

- Mayne Pharma Group Ltd.

- Hikma Pharmaceuticals PLC

- Korea Pharma Co., Ltd.

- Гормональная терапия Spark

- Jagsonpal Pharmaceuticals Limited

Рынок биоидентичных гормонов зарекомендовал себя как прибыльная конкурентная среда для поставщиков средств для лечения возрастных изменений. Крупные игроки в этой категории постоянно расширяют свою территорию благодаря передовым инновациям и стратегическим коммерческим решениям. В качестве примера можно привести тот факт, что в январе 2024 года компания Biote Corp. приобрела Asteria Health, производителя, зарегистрированного в соответствии с разделом 503B, для укрепления своей цепочки поставок и сети клиник-партнеров в этой области. В свою очередь, в феврале 2025 года компания Noom дебютировала в этой категории, предложив одобренные FDA и комбинированные комплексные варианты препаратов для лечения возрастных изменений в рамках своих планов по расширению линейки продуктов для лечения менопаузы.

Такими ключевыми игроками являются:

Последние события

- В апреле 2025 года компания Spark Hormone выпустила инновационное устройство Auto Injector, разработанное для обеспечения возможности домашнего лечения, устраняя тревогу и дискомфорт, связанные с инъекциями. Этот инструмент призван минимизировать трудности, с которыми сталкиваются пациенты, самостоятельно вводящие себе биоидентичные гормональные препараты.

- В мае 2024 года компания Jagsonpal представила первую биоидентичную заместительную гормональную терапию MemUp в форме одной капсулы для ежедневного приема внутрь. Препарат содержит одобренную Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (USFDA) комбинацию биоидентичного эстрадиола и биоидентичного прогестерона для лечения вазомоторных симптомов менопаузы.

- Report ID: 8109

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Биоидентичные гормоны Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом