Перспективы рынка автомобильных колесных дисков:

Объем рынка автомобильных колесных дисков в 2025 году составил 40,4 млрд долларов США и, по оценкам, достигнет 65,6 млрд долларов США к концу 2035 года, увеличившись в среднем на 5,16% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка автомобильных колесных дисков оценивается в 42,6 млрд долларов США.

В настоящее время индустрия производства автомобильных дисков переживает ряд изменений и тенденций, обусловленных предпочтениями и поведением потребителей, а также технологическим прогрессом. Одной из основных тенденций является интерес к облегченным материалам, поскольку производители разрабатывают продукцию, повышающую топливную экономичность и эксплуатационные характеристики автомобилей. Кроме того, потребители ищут стильные и индивидуальные диски с привлекательным дизайном и отделкой, которые улучшают внешний вид автомобиля. Отчасти именно эти тенденции способствовали росту интереса к более крупным и сложным моделям дисков для автомобилей премиум-класса.

Последняя тенденция, о которой стоит упомянуть, — это появление «умных» дисков со встроенными датчиками, считывающими давление в шинах, температуру и ряд других показателей, что также повышает безопасность и удобство для водителя. Более того, по мере роста индустрии производства автомобильных дисков, использование 3D-печати для создания всё более сложных конструкций дисков становится всё более популярным на рынке. Кроме того, устойчивое развитие выходит на первый план благодаря переработке материалов и снижению воздействия производственного процесса на окружающую среду. Всё это меняет рынок автомобильных дисков; спрос на инновации в области производительности, дизайна и устойчивых инициатив неуклонно растёт.

Рынок автомобильных колесных дисков — факторы роста и проблемы

Драйверы роста

- Использование облегченных материалов для повышения топливной эффективности и соответствия экологическим нормам: по данным Международного энергетического агентства, в 2024 году общий объем выбросов CO2, связанных с энергетикой, увеличился на 0,8%, достигнув рекордного уровня в 37,8 Гт CO21. Ожидается, что более строгие законы, регулирующие выбросы CO2 и топливную экономичность, во всем мире будут стимулировать переход на облегченные, инновационные материалы, включая магний, углеродное волокно и алюминий, для автомобильных дисков. Чтобы соответствовать меняющимся нормативным требованиям, ведущие производители переходят на кованые алюминиевые диски. Они уделяют особое внимание стратегическому партнерству с OEM-производителями для эффективного выполнения строгих нормативных требований и требований рынка.

- Кастомизация и эстетический спрос на вторичном рынке: ожидается, что тенденция к кастомизации будет стимулировать продажи персонализированных автомобильных дисков в ближайшие годы. Ожидается, что рынок вторичных дисков в США и Германии будет стимулироваться растущим спросом на индивидуальную отделку, интересные узоры спиц и высокопроизводительные диски. Ведущие компании извлекают выгоду из вторичных продаж, предлагая программы сборки на заказ и кованые моноблочные конструкции. Чтобы оставаться конкурентоспособными, компании также используют данные клиентов для создания персонализированных опций и цифровых инструментов.

- Рост производства и продаж автомобилей: рост располагаемого дохода, урбанизация и повышение уровня жизни сделали покупку автомобиля реальностью для большего числа потребителей, что повышает спрос на прочные и качественные колесные диски. Постоянный рост рынка электромобилей (ЭМ) обуславливает дополнительный спрос на высококачественные колесные диски, разработанные с учетом уникального дизайна и характеристик электромобилей. Рост персонализации и кастомизации автомобилей также создал дополнительный спрос на высококачественные колесные диски, поскольку привлекательный внешний вид и индивидуальный подход к автомобилям премиум-класса и класса люкс отражают эстетические и индивидуализирующие аспекты колесных дисков, отвечая требованиям качества.

Производство электромобилей по регионам и местонахождению штаб-квартиры (2021–2024 гг.)

Год | Европейский Союз (млн) | Северная Америка (млн) | Другие страны Азиатско-Тихоокеанского региона (млн) | Остальной мир (млн) | Продажи на внутреннем рынке (млн) |

2021 | 2.0 | 0,4 | 0,3 | 0.1 | Продажи на внутреннем рынке (зависят от региона) |

2022 | 2.2 | 0,5 | 0,4 | 0,2 | Продажи на внутреннем рынке (зависят от региона) |

2023 | 2.5 | 1.1 | 0,5 | 0,3 | Продажи на внутреннем рынке (зависят от региона) |

2024 | 2.7 | 1.8 | 0,7 | 0,4 | Продажи на внутреннем рынке (зависят от региона) |

Источник: Международное энергетическое агентство (МЭА)

Мировое производство автомобилей по регионам (2008-2023)

Год | Большой Китай (%) | Европа (%) | Северная Америка (%) | Япония/Корея (%) | Южная Азия (%) | Южная Америка (%) | Ближний Восток/Африка (%) |

2008 | 31% | 21% | 18% | 8% | 3% | 2% | 14% |

2013 | 25% | 23% | 16% | 10% | 5% | 3% | 18% |

2018 | 29% | 19% | 14% | 10% | 4% | 3% | 5% |

2023 | 32% | 20% | 17% | 14% | 4% | 3% | 2% |

Источник: ACEA

Выбросы CO2 по странам (1990-2023) и доля в мире в 2023 году

Страна | 1990 (млн тонн CO2-экв.) | 2000 (млн тонн CO2-экв.) | 2005 (млн тонн CO2-экв.) | 2015 (млн тонн CO2-экв.) | 2020 (млн тонн CO2-экв.) | 2022 (млн тонн CO2-экв.) | 2023 (млн тонн CO2-экв.) | 2023 % от общего мирового показателя |

ЕС27 | 4877.28 | 4481.45 | 4553.56 | 3879.73 | 3388.28 | 3482.31 | 3221.79 | 6,08% |

Глобальный итог | 32726.23 | 36175.15 | 41296.88 | 48808.77 | 49327.54 | 51968.47 | 52962.90 | 100% |

Афганистан | 12.56 | 13.92 | 15.57 | 27.41 | 26.65 | 28.61 | 29.46 | 0,06% |

Албания | 11.49 | 7.18 | 7.98 | 8.74 | 7.97 | 7.81 | 7.67 | 0,01% |

Алжир | 135.53 | 158.33 | 164.49 | 236.18 | 241.13 | 263.22 | 256.79 | 0,48% |

Ангола | 31.94 | 67.02 | 66.45 | 81.78 | 61.68 | 67.21 | 67.70 | 0,13% |

Ангилья | 0,01 | 0,02 | 0,02 | 0,03 | 0,03 | 0,03 | 0,03 | 0,00% |

Антигуа и Барбуда | 0,25 | 0,23 | 0,26 | 0,36 | 0,34 | 0,37 | 0,39 | 0,00% |

Аргентина | 253.80 | 288.26 | 327.13 | 358.49 | 347.31 | 374.76 | 365.68 | 0,69% |

Армения | 24.31 | 5.94 | 7.32 | 8.82 | 9.99 | 10.36 | 10.84 | 0,02% |

Аруба | 0,22 | 0,35 | 0,48 | 0,49 | 0,48 | 0,53 | 0,56 | 0,00% |

Австралия | 460.30 | 546.51 | 578.25 | 602.06 | 584.57 | 569.01 | 571.84 | 1,08% |

Австрия | 80.46 | 83.51 | 96.20 | 82.17 | 77.27 | 75.41 | 72.92 | 0,14% |

Азербайджан | 67.84 | 39.86 | 44.83 | 53.36 | 54.72 | 59.03 | 62.55 | 0,12% |

Источник: EDGAR — База данных выбросов для глобальных атмосферных исследований

Проблемы

- Сложные импортные пошлины и торговые барьеры: Ожидается, что торговые ограничения на такое сырье, как алюминий и магний, создадут серьёзные препятствия для мировых производителей автомобильных дисков. Высокие импортные пошлины и торговая напряжённость также способствуют росту продаж автомобильных дисков. Тот же источник отмечает, что некоторые страны даже устанавливают более высокие ставки в условиях геополитической напряжённости. В связи с этим ожидается, что малые и средние игроки столкнутся с барьерами для расширения своего бизнеса.

- Пробелы в инфраструктуре на развивающихся рынках: Ожидается, что отсутствие развитой инфраструктуры на развивающихся рынках будет сдерживать продажи автомобильных дисков. Юго-Восточная Азия и Африка, в силу ограниченности инфраструктуры ИКТ и возможностей интеллектуального производства, вероятно, замедлят внедрение передовых технологий производства дисков. Кроме того, ограниченные цепочки поставок и недостаточная квалификация рабочей силы на этих рынках усугубляют проблему производства качественных и инновационных дисков. Без передовых возможностей интеллектуального производства и автоматизации производство в основном ручное и неэффективное.

Объем и прогноз рынка автомобильных колесных дисков:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,16% |

|

Размер рынка базового года (2025) |

40,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

65,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных колесных дисков:

Анализ сегмента канала продаж

Прогнозируется, что к 2035 году доля OEM-сегмента на рынке автомобильных дисков составит 65,5%, поскольку долгосрочные контракты с автопроизводителями и растущая интеграция облегченных дисков для снижения выбросов создают для OEM-производителей возможности для получения высокой прибыли. Кроме того, стандарты среднего корпоративного расхода топлива (CAFE) в США и Европейский зеленый курс стимулируют автопроизводителей к сотрудничеству с поставщиками кованых легкосплавных и облегченных дисков. Поддержка со стороны правительства также способствует росту продаж OEM-производителями колесных дисков.

Анализ сегмента типа обода

Ожидается, что доля легкосплавных дисков на рынке в течение прогнозируемого периода составит 61,9%. Легкосплавные диски пользуются наибольшим спросом благодаря своей экономичности и долговечности. Основная часть спроса была обусловлена электромобилями и автомобилями класса люкс. Более того, инициативы в области устойчивого развития способствуют продвижению легкосплавных дисков с содержанием переработанных материалов, особенно в Европе, поскольку они соответствуют требованиям Плана действий ЕС по развитию циклической экономики к возможности вторичной переработки и прозрачности материалов. Более того, появление экологической маркировки и снижение выбросов углекислого газа вынуждают производителей дисков внедрять инновации в области поиска материалов, повышения эффективности производства и переработки продукции после окончания срока службы.

Анализ сегмента типа транспортного средства

Категория легковых автомобилей занимает наибольшую долю рынка автомобильных колёсных дисков по нескольким основным причинам. Легковые автомобили являются самым популярным типом транспортных средств во всём мире, поскольку ежегодно производятся миллионы легковых автомобилей, что обуславливает значительный спрос на колёсные диски. Более того, потребители часто отдают предпочтение креативному дизайну и возможности персонализации; литые диски стали самым популярным типом дисков благодаря своему внешнему виду, лёгкости и высоким эксплуатационным характеристикам. Растущее использование электромобилей (ЭМ), которые в основном являются легковыми автомобилями, увеличило спрос на лёгкие литые диски для увеличения запаса хода и повышения эффективности.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип обода |

|

Канал продаж |

|

Конечный пользователь |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных колесных дисков — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

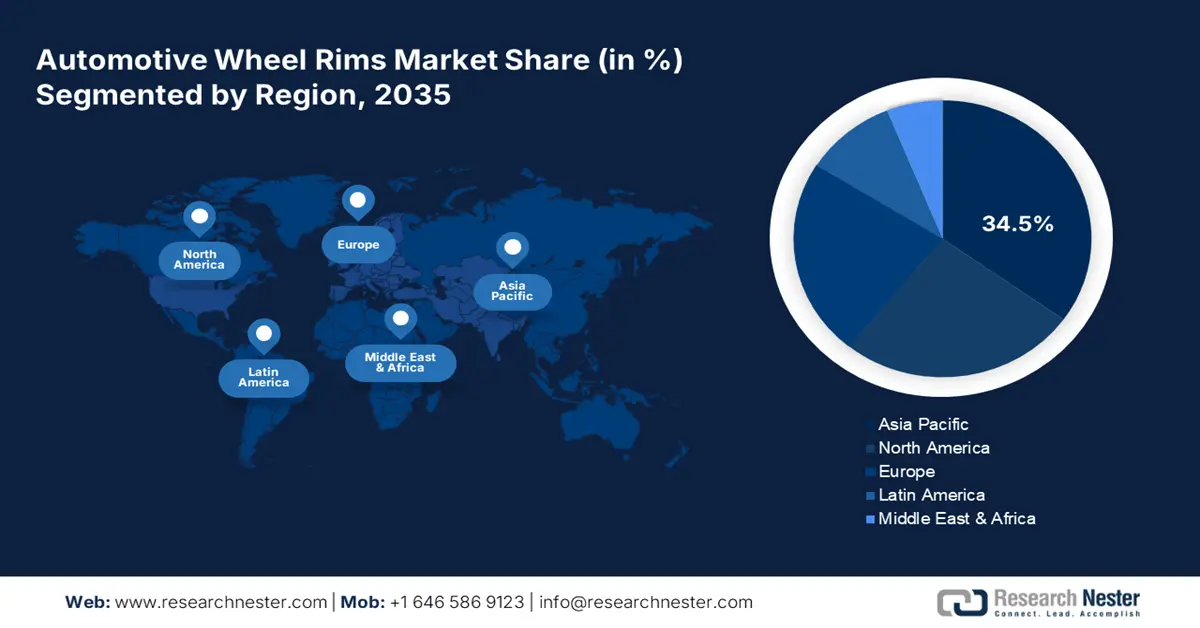

Ожидается, что доля Азиатско-Тихоокеанского рынка в мировой выручке к 2035 году составит 34,5%. Стремительный рост производства автомобилей и тенденция к развитию электромобилей, вероятно, приведут к ускорению продаж колёсных дисков в ближайшие годы. Развитие интеллектуального производства, основанного на ИКТ, должно стимулировать продажи колёсных дисков в Японии, Китае, Индии, Малайзии и Южной Корее. Кроме того, ожидается, что всё более широкое внедрение систем контроля качества, интегрированных с искусственным интеллектом, и производственных линий на базе Интернета вещей укрепит доминирование азиатских стран на мировом рынке автомобильных дисков.

Китай лидирует по продажам автомобильных колесных дисков благодаря обширной базе автопроизводства и политике умных фабрик. Значительные государственно-частные инвестиции также стимулируют торговлю автомобильными колесными дисками. Это увеличивает использование цифровых технологий в производстве автомобильных колесных дисков. Налоговые льготы также готовы увеличить экспортную деятельность автомобильных колесных дисков в ближайшие годы. Наряду с этим, государственно-частные инвестиции в передовую производственную инфраструктуру и технологии сыграли важную роль в поддержке автомобильного сектора. Благодаря большим расходам на исследования и разработки (НИОКР) и производственные мощности, Китай не только все больше продвигается вперед в производстве традиционных колесных дисков, но и является лидером в производстве специализированных легких легкосплавных дисков и колесных дисков для электромобилей (ЭМ).

Существует множество причин, по которым Индия становится заметным конкурентом на рынке автомобильных дисков. Страна быстро превратилась в крупнейший мировой центр автомобильного производства с динамично развивающейся внутренней автомобильной промышленностью и растущим экспортом, особенно автомобилей малого и среднего сегмента. Высокие объёмы производства автомобилей приводят к повышению спроса на автомобильные диски, которые являются компонентами для OEM-производства автомобилей. Более того, доступная рабочая сила и низкозатратные производственные мощности продолжают привлекать множество мировых автопроизводителей к созданию производственных мощностей в Индии.

Обзор рынка Северной Америки

Прогнозируется, что рынок автомобильных дисков в Северной Америке будет расти среднегодовыми темпами на 5,9% в период с 2026 по 2035 год. Рост числа регистраций электромобилей и растущий спрос на автомобили класса люкс и суперкары стимулируют продажи современных колесных дисков. Ожидается, что поддерживаемая государством политика «умного» производства будет стимулировать инновации в автомобильной промышленности. В автомобильной отрасли Северной Америки существует острая необходимость в обеспечении экологической устойчивости. В настоящее время действуют жесткие правила в отношении выбросов и устойчивого развития, поэтому производители ожидают роста спроса на решения из переработанного алюминия и экологичные решения для колесных дисков. В рамках этого процесса автопроизводители используют больше перерабатываемых материалов в колесных дисках, способствуя общему росту рынка.

Рынок автомобильных дисков в США движим федеральной инфраструктурой и поддержкой интеграции ИКТ для инноваций. По данным Национального управления по телекоммуникациям и информации (NTIA), в 2023 году более 2,8 млрд долларов США было выделено на цифровую инфраструктуру в рамках BEAD и Закона о цифровом капитале для поддержки автоматизации всей цепочки поставок в автомобильной промышленности. Кроме того, государственная поддержка в виде политических мер и финансирования стимулирует местных производителей к расширению своей деятельности. Федеральные стимулы в рамках Закона об инвестициях в инфраструктуру и рабочих местах учитывают тенденции электрификации, которые побуждают производителей оригинального оборудования (OEM) внедрять легкосплавные диски, оптимизированные для электромобилей.

Автомобильный сектор Канады развит и имеет богатую историю сотрудничества с иностранными автопроизводителями и производителями оригинального оборудования (OEM). Канадское автомобильное производство ориентировано преимущественно на лёгкие и тяжёлые автомобили, для которых предъявляются самые разнообразные требования к прочным и высокопроизводительным колёсным дискам. Канада продолжает выпускать автомобили, и стремление к инвестициям в электромобили продолжит тенденцию к разработке инновационных колёсных дисков, особенно облегчённых из алюминиевого сплава. Ориентация Канады на устойчивое развитие и сокращение углеродного следа также очевидна в автомобильном секторе.

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка автомобильных дисков в мировом обороте составит 22,9%. Стремительная цифровизация производства и строгие стандарты выбросов CO2 являются основными факторами, стимулирующими торговлю автомобильными дисками. Спрос на легкие, пригодные для вторичной переработки материалы набирает обороты на предприятиях по производству автомобильных дисков в ЕС. Рост числа инициатив «Промышленность 5.0» и принятые ЕС нормы устойчивого развития, как ожидается, будут способствовать росту продаж автомобильных дисков. Кроме того, Европейский зеленый курс подталкивает автопроизводителей к использованию современных легкосплавных и кованых дисков в электромобилях и гибридных автомобилях. В целом, ЕС является привлекательным рынком для производителей автомобильных дисков.

В Германии мощная производственная база автомобилей и реализация стратегической цифровой политики, как ожидается, значительно повысят продажи колесных дисков. Тенденция к интеллектуальному производству в сочетании с государственной поддержкой, вероятно, ускорит спрос на современные колесные диски в ближайшие годы. Кроме того, стремление к производству с нулевым уровнем выбросов CO2 стимулирует спрос на легкосплавные и кованые диски, особенно для электромобилей. В целом, ожидается, что переход на цифровые технологии окажет сильное влияние на рынок автомобильных колесных дисков.

Франция является одним из крупнейших производителей автомобилей, включая такие компании, как Renault, Peugeot и Citroën. Развитая автомобильная промышленность во Франции обуславливает растущий спрос на высококачественные колесные диски, особенно легкосплавные. Поскольку французские автопроизводители в ближайшие годы продолжат выпускать значительные объемы легковых и коммерческих автомобилей, а также электромобилей, растущий спрос на прочные, легкие колесные диски с высокими эксплуатационными характеристиками будет способствовать росту рынка. Франция также является одним из крупнейших экспортеров автомобильных компонентов в Европе, включая колесные диски.

Основные игроки рынка автомобильных колесных дисков:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок автомобильных дисков довольно концентрирован, и крупные игроки занимают на нём значительную долю. Эти компании инвестируют в передовые технологии для расширения ассортимента своей продукции. Сотрудничество с производителями сырья позволит оптимизировать цепочки поставок. Также ожидается, что они будут внедрять технологии 5G для повышения эффективности производства. Более того, стратегические партнёрства с другими игроками позволят расширить их присутствие на рынке. Некоторые крупные игроки выходят на развивающиеся рынки, чтобы расширить свою деятельность и получить значительную прибыль от неиспользованных возможностей.

Название компании | Страна происхождения | Доля доходов 2024 г. |

Колеса Maxion | США | 12,5% |

Superior Industries International | США | 10,7% |

Корпорация Энкей | Япония | 9,9% |

Группа Ронал | Швейцария | 9,5% |

Борбет ГмбХ | Германия | 8,0% |

CITIC Dicastal Co., Ltd. | Китай | хх% |

BBS Kraftfahrzeugtechnik AG | Германия | хх% |

Topy Industries, Ltd. | Япония | хх% |

Момо Срл | Италия | хх% |

Steel Strips Wheels Ltd. | Индия | хх% |

SMW Engineering Sdn. Bhd. | Малайзия | хх% |

Колеса ROH | Австралия | хх% |

YHI International Ltd. | Сингапур | хх% |

Mangels Industrial SA | Бразилия | хх% |

Kosei Aluminum Co., Ltd. | Япония | хх% |

Колеса Maxion | США | хх% |

Superior Industries International | США | хх% |

Корпорация Энкей | Япония | хх% |

Группа Ронал | Швейцария | хх% |

Борбет ГмбХ | Германия | хх% |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В апреле 2025 года компания Continental AG планирует выделить свою дочернюю компанию ContiTech, производящую резину и пластмассы, в отдельную компанию. Крупнейшие немецкие поставщики Continental, Bosch и ZF переживают радикальную реорганизацию, поскольку отрасль сталкивается с сокращением производства автомобилей, высокими ценами и надвигающейся торговой войной, которая может повлиять на экспорт в США.

- В мае 2025 года компания DYMAG Technologies Limited заключила стратегическое партнерство с Advanced International Multitech Co., Ltd. (AIM). Цель этого сотрудничества — ускорить разработку и производство композитных и карбоновых гибридных колесных дисков для автомобилей и велосипедов. Объединив свои знания, компании надеются повысить планку для легких и высокопрочных колесных дисков.

- Report ID: 4522

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Автомобильные колесные диски Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом