Перспективы рынка искусственного интеллекта в здравоохранении:

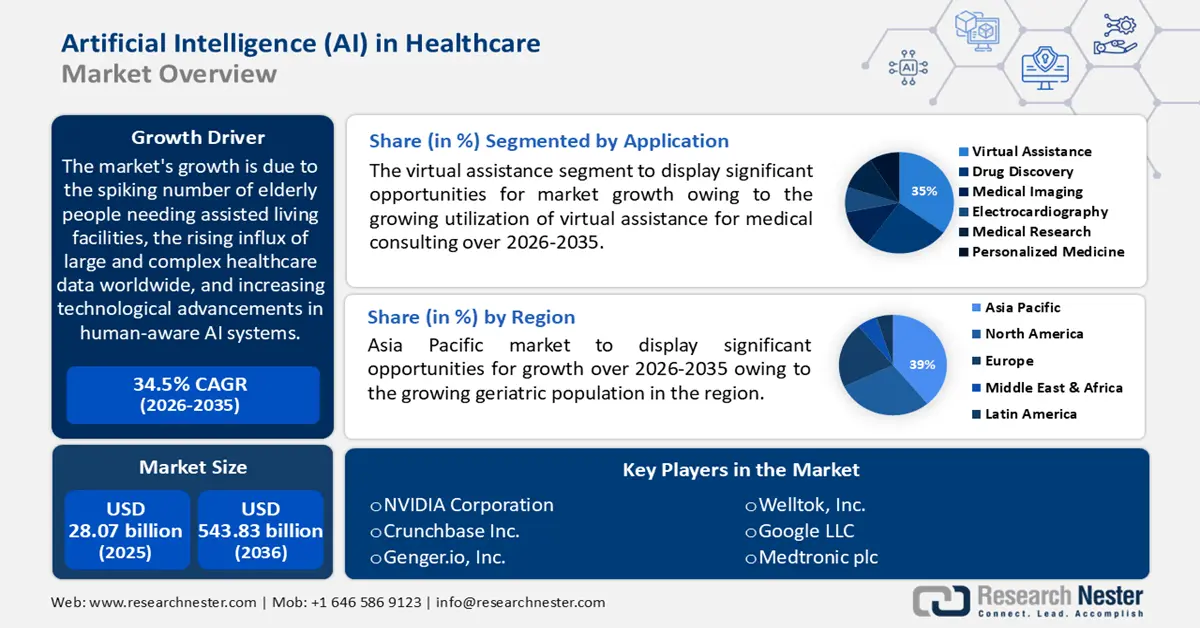

Объем рынка искусственного интеллекта в здравоохранении в 2025 году оценивался в 28,07 млрд долларов США и, вероятно, превысит 543,83 млрд долларов США к 2035 году, увеличиваясь более чем на 34,5% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка искусственного интеллекта в здравоохранении оценивается в 36,79 млрд долларов США.

Рост рынка объясняется резким ростом числа пожилых людей, нуждающихся в услугах по уходу за пожилыми людьми и медицинском обслуживании. В связи с этим в марте 2024 года NLM опубликовала исследование, в котором говорится, что к 2050 году число людей в возрасте 65 лет и старше во всем мире, по прогнозам, достигнет 1,5 миллиарда человек. С другой стороны, в отчете ОЭСР прогнозируется, что к 2040 году потребность в новых работниках, связанных с уходом за пожилыми людьми, составит 13,5 миллиона человек, что соответствует необходимому росту более чем на 60%. Растущий поток больших и сложных медицинских данных по всему миру и внедрение систем искусственного интеллекта, распознающих человека, могут эффективно компенсировать нехватку рабочей силы.

Кроме того, растущий спрос на персонализированные лекарства в связи с увеличением числа пациентов с хроническими заболеваниями ускоряет их внедрение на рынке. По расчётам ВОЗ, в 2020 году 80,0% бремени болезней в развивающихся странах приходилось на хронические заболевания. В другой статье NLM за 2024 год было указано, что к 2030 году глобальное бремя этого заболевания превысит 47,0 триллионов долларов США. Это повторило всплеск разработки экономически эффективных специализированных методов лечения рака, сердечно-сосудистых заболеваний (ССЗ), диабета, хронической болезни почек (ХБП) и неврологических заболеваний. В этой когорте генеративный ИИ продемонстрировал новые пути обеспечения более эффективного рабочего процесса и масштабируемых клинических испытаний, подтолкнув фармацевтических пионеров к инвестированию в этот сектор.

Ключ Искусственный интеллект (ИИ) в здравоохранении Сводка рыночной аналитики:

Региональные особенности:

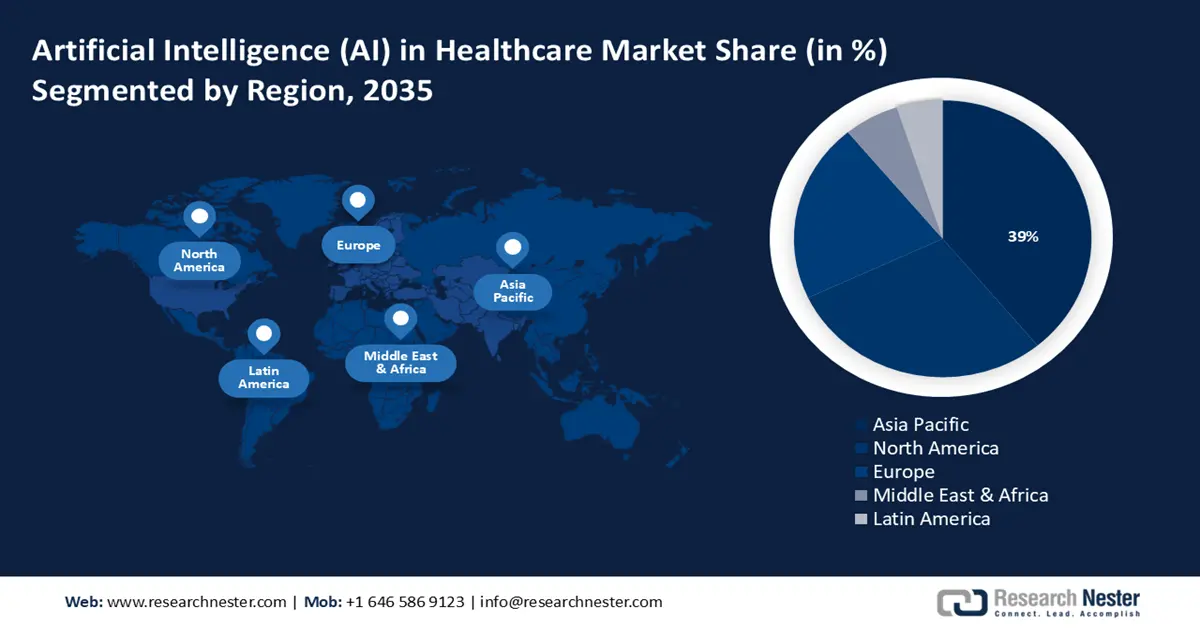

- К 2035 году доля ИИ-решений на рынке здравоохранения в Азиатско-Тихоокеанском регионе превысит 39%, что обусловлено быстрым старением населения, наличием крупной фармацевтической промышленности и государственными инициативами.

- Рынок Северной Америки сохранит значительную долю к 2035 году благодаря присутствию пионеров в области медицинских технологий и растущему внедрению ИИ в медицинские дисциплины.

Анализ сегмента:

- Прогнозируется, что сегмент виртуальной помощи (приложений) на рынке искусственного интеллекта в здравоохранении к 2035 году займет 35% доли благодаря широкому использованию услуг телемедицины и растущему спросу на удаленную помощь.

- Ожидается, что сегмент больниц на рынке искусственного интеллекта в здравоохранении к 2035 году займет значительную долю благодаря росту числа пациентов и более широкому внедрению медицинских технологий на основе ИИ.

Ключевые тенденции роста:

- Стремительный рост использования ИИ в фармацевтике

- Растущее признание в медицинских учреждениях

Основные проблемы:

- Проблемы с конфиденциальностью данных

- Требование более высоких первоначальных инвестиций

Ключевые игроки:NVIDIA Corporation, Philips International B.V., Micron Technology, Inc., Siemens Healthcare GmbH, Crunchbase Inc., Genger.io, Inc., Welltok, Inc., Google LLC, Medtronic plc, General Electric Company.

Глобальный Искусственный интеллект (ИИ) в здравоохранении Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 28,07 млрд долларов США

- Объём рынка в 2026 году: 36,79 млрд долларов США

- Прогнозируемый объём рынка: 543,83 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 34,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 39 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 8 September, 2025

Факторы роста и проблемы искусственного интеллекта на рынке здравоохранения:

Драйверы роста

Стремительный рост использования ИИ в фармацевтике : внедрение ИИ в разработку лекарственных препаратов значительно сократило объем требуемого капитала и времени. Это подталкивает фармацевтических гигантов к внедрению передовых решений на рынке. В связи с этим, согласно исследованию, опубликованному в журнале ScienceDirect в январе 2025 года, инвестиции фармацевтической отрасли в ИИ к 2030 году достигнут 60 млрд долларов США. Более того, рост производительности НИОКР в сфере прецизионной медицины в результате использования этих технологий для ускорения оценки профилей безопасности лекарственных препаратов и разработки новых формул стимулирует рост в этой области.

- Растущее признание в медицинских учреждениях: учитывая тревожную нехватку медицинских специалистов, многие клинические учреждения внедряют искусственный интеллект (ИИ) в уход за пациентами. В частности, рост популярности телемедицины и удалённого мониторинга после начала пандемии побуждает всё больше медицинских организаций инвестировать в этот рынок. Например, в марте 2025 года больница Университета Эмори в Мидтауне внедрила и протестировала как виртуальную, так и ИИ-помощь для обучения медсестёр уходу за пациентами и предотвращению падений. Эта инициатива расширила возможности учреждения в области раннего выявления ухудшения состояния пациентов или возникновения экстренных ситуаций.

Проблемы

Опасения относительно конфиденциальности данных: растущее внедрение ИИ во всех секторах сопряжено с высоким риском утечки данных. Все платформы ИИ обязаны соблюдать законы, принятые государственными органами и регулирующими органами. Однако многие поставщики недостаточно защищены для обмена и обработки больших объемов данных. Таким образом, строгие правила защиты конфиденциальной медицинской информации пациентов, такие как HIPPA, могут препятствовать коммерциализации на рынке.

- Необходимость более высоких первоначальных инвестиций: Несмотря на то, что основной мотив — снижение общей стоимости медицинских услуг и предметов первой необходимости, интеграция или внедрение передовой инфраструктуры на базе ИИ требует значительных капиталовложений. В результате организации и учреждения из регионов с недостаточным уровнем обеспеченности услугами могут столкнуться с экономическим неравенством при оптимизации систем ИИ. Это ограничивает их широкое внедрение и сокращает присутствие на рынке.

Объем и прогноз рынка искусственного интеллекта в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

34,5% |

|

Размер рынка базового года (2025) |

28,07 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

543,83 млрд долларов США |

|

Региональный охват |

|

Искусственный интеллект в сегментации рынка здравоохранения:

Анализ сегмента приложения

Судя по количеству приложений, сегмент виртуальной помощи, вероятно, станет свидетелем массового захвата рынка ИИ в здравоохранении с долей в 35% за рассматриваемый период. Рост сегмента обусловлен активным использованием услуг телемедицины для медицинских консультаций. По мере увеличения численности пожилых людей в мире возрастает потребность в дистанционном мониторинге и долгосрочном уходе. Эта тенденция онлайн-консультаций особенно усилилась во время и после пандемии COVID-19.

Анализ сегмента конечного пользователя

С точки зрения конечного пользователя, ожидается, что к 2035 году сегмент больниц займет значительную долю рынка искусственного интеллекта (ИИ) в здравоохранении. Растущая нагрузка на пациентов и рост числа госпитализаций подталкивают больницы к внедрению передовых технологий для повышения качества медицинской помощи. Например, в марте 2025 года больница общего профиля Сингапура заключила партнерское соглашение с Siemens Healthineers для ускорения внедрения инновационных решений, таких как диагностика на основе ИИ и цифровые решения для здравоохранения. Кроме того, постоянные инвестиции как государственных, так и частных организаций в укрепление инфраструктуры здравоохранения и расширение доступа к передовой медицинской помощи служат финансовой подушкой безопасности для этого сегмента.

Наш углубленный анализ мирового рынка ИИ в здравоохранении включает следующие сегменты:

Технология |

|

Предложение |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка искусственного интеллекта в здравоохранении:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет доминировать на рынке ИИ в здравоохранении с долей 39% в течение всего анализируемого периода. Этот регион стал перспективным для мировых лидеров благодаря ряду факторов роста, таких как быстрое старение населения, крупная фармацевтическая промышленность и государственные инициативы. Усилия медицинских учреждений, ориентированных на научные исследования, также стимулируют развитие этого сектора. Например, в сентябре 2024 года Наньянский технологический университет (Сингапур) и Национальная группа здравоохранения (NHG) совместно создали центр передового опыта для внедрения инновационных технологий ИИ и их практического применения в медицине.

Индия расширяет рынок, расширяя сферу применения и увеличивая свой экономический вклад. Страна целенаправленно привлекает ресурсы для поддержания своего прогресса в фармакологии, производстве медицинских устройств и модернизации инфраструктуры. Это стимулирует интеграцию передовых технологий в смежные организации для улучшения результатов, способствуя их внедрению в этом секторе. Об этом свидетельствует отчет IBEF, в котором оценивается финансовый эффект от внедрения ИИ в здравоохранение в диапазоне от 25 до 30 миллиардов долларов США к 2025 году.

Обзор рынка Северной Америки

Северная Америка также претендует на значительную долю рынка искусственного интеллекта (ИИ) в здравоохранении к концу 2035 года. В этом регионе расположено несколько пионеров медицинских технологий, таких как NVIDIA Corporation, Google LLC, Salesforce и другие, что свидетельствует о его значимости в формировании глобальной прибыли. Растущее население пожилого возраста, расходы на здравоохранение и индустрия телемедицины в этом регионе приступают к более широкому внедрению ИИ в различных медицинских дисциплинах. В связи с этим исследовательская компания Research Nester пришла к выводу, что к 2035 году Северная Америка станет доминирующим ландшафтом в индустрии виртуального оказания медицинских услуг с наибольшей долей в 46,0%. Другой тщательный опрос 800 респондентов выявил 86,0%-ное проникновение ИИ в медицинские организации по всей территории США: Medscape и HIMSS AI Adoption by Health Systems Report 2024.

США используют свой региональный подход к управлению, стимулируя рост числа лиц, осуществляющих уход за пожилыми людьми. В статье Национальной медицинской библиотеки США (NLM) прогнозируется, что к 2050 году численность населения в возрасте 85 лет и старше превысит 19 миллионов и 65 лет и старше соответственно. С другой стороны, в 2024 году число учреждений по уходу за пожилыми людьми в стране превысило 30 600 (по данным Американской ассоциации здравоохранения). Это подчеркивает необходимость подготовки кадров для удовлетворения спроса на специалистов по уходу и системы мониторинга. Рынок помогает стране укреплять мощную сеть каналов предоставления услуг, способствуя прибыльному бизнесу.

Игроки рынка искусственного интеллекта в здравоохранении:

- Корпорация NVIDIA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Philips International BV

- Micron Technology, Inc.

- Siemens Healthcare GmbH

- Crunchbase Inc.

- Genger.io, Inc.

- Welltok, Inc.

- Google LLC

- Медтроник плс

- Компания General Electric

- R1 РКМ

- Palantir Technologies Inc.

- Authenticx

- Kyndryl Holdings, Inc.

Ключевые игроки на рынке ИИ в здравоохранении формируют стратегические партнерства для ускорения своей глобальной деятельности. Они поддерживают медицинские учреждения, обеспечивая их инфраструктуру эффективными рабочими процессами и достаточным количеством персонала. Например, в феврале 2025 года Salesforce представила новую библиотеку готовых навыков и действий агентов Agentforce for Health для повышения операционной мощности. Эти полезные функции привлекают как организации, так и пациентов к инвестированию в такие передовые технологии. Таким образом, многие пионеры в области ИИ теперь присоединяются к этой группе трансформации с инновационными решениями, повышая вовлеченность в этой области. В связи с этим, в январе 2025 года AWS заключила партнерство с General Catalyst для участия в этом продукте, предоставив экспертизу в области ИИ и преобразующие инвестиции. Среди ключевых игроков:

Последние события

- В марте 2025 года компания R1 RCM объявила о партнёрстве с Palantir Technologies для развития финансирования здравоохранения. Новая команда поставила перед собой цель увеличить финансовый результат этого сектора до 50,0% за счёт изучения и использования неиспользованного потенциала искусственного интеллекта (ИИ).

- В марте 2025 года компания Authenticx добавила новую функцию с помощью метода машинного обучения MoE (Mixture of Experts) в своё автоматизированное решение для управления качеством. Компания внедрила возможности генеративного искусственного интеллекта для улучшения контроля и управления качеством в контакт-центрах здравоохранения.

- В марте 2025 года компания Kyndryl совместно с Microsoft выпустила новые решения Dragon Copilot для сферы здравоохранения. Целью этого партнёрства является внедрение генеративного распознавания голоса на основе искусственного интеллекта для автоматизации клинической документации и повышения эффективности административного управления.

- Report ID: 1429

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Искусственный интеллект (ИИ) в здравоохранении Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.