Перспективы рынка средств ПВО:

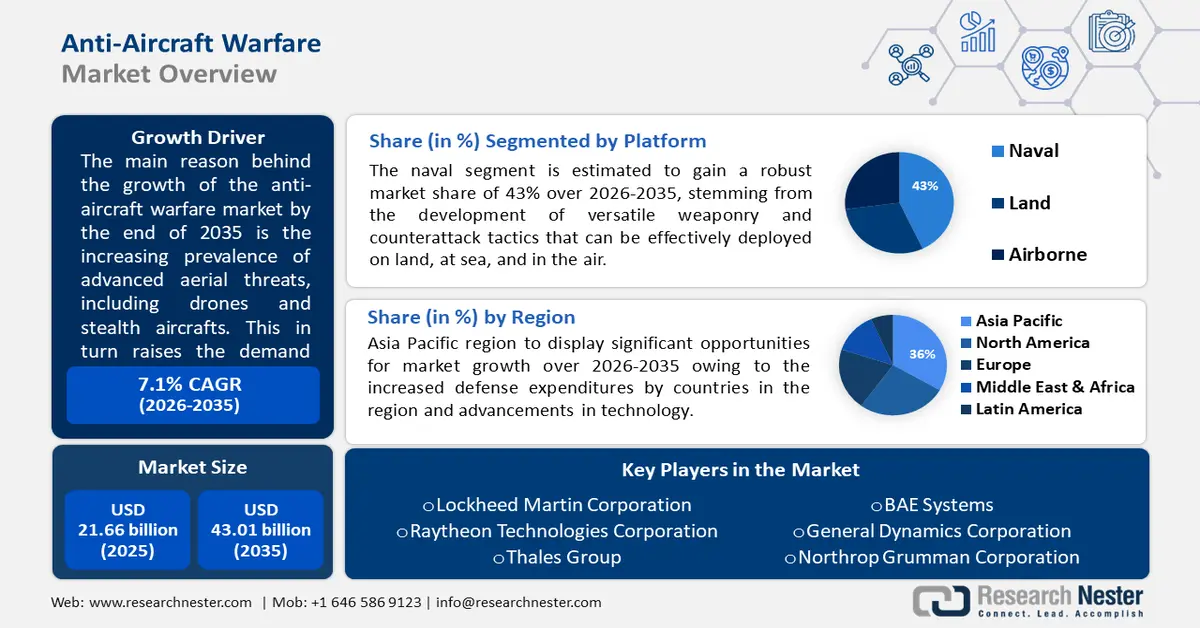

Объём рынка средств ПВО в 2025 году превысил 21,66 млрд долларов США и, по прогнозам, к 2035 году достигнет 43,01 млрд долларов США, что соответствует среднегодовому темпу роста около 7,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка средств ПВО оценивается в 23,04 млрд долларов США.

Распространение сложных воздушных угроз, таких как беспилотники и малозаметные самолёты, обуславливает спрос на современные системы ПВО для противодействия этим новым угрозам. В 2021 году 89,2 миллиона человек были вынуждены покинуть свои дома из-за вооружённых конфликтов и насилия, что подчёркивает необходимость в системах ПВО и аналогичном технологическом оборудовании для противодействия такому насилию.

Ключ Противовоздушная война Сводка рыночной аналитики:

Региональные особенности:

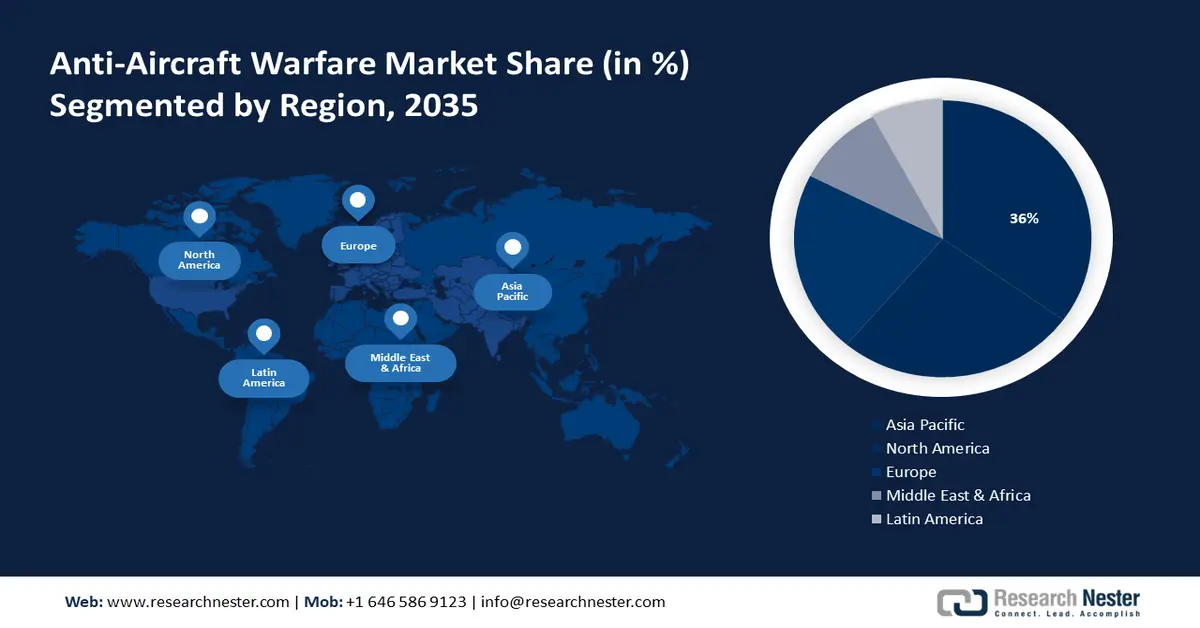

- К 2035 году доля рынка систем ПВО в Азиатско-Тихоокеанском регионе составит около 36%, что обусловлено ростом расходов на оборону в Китае, Индии и Южной Корее для снижения угроз региональной безопасности.

Анализ сегмента:

- Ожидается, что военно-морской сегмент рынка систем ПВО будет демонстрировать устойчивый рост в 2026–2035 годах, что обусловлено развитием современного вооружения и универсальной тактикой контратаки.

- Прогнозируется, что к 2035 году доля сегмента систем ПВО средней дальности на рынке будет составлять 42%, что обусловлено спросом на системы ПВО средней дальности, обеспечивающие защиту стратегической инфраструктуры.

Основные тенденции роста:

- Растущий и меняющийся характер военных угроз

- Геополитическая напряженность и региональная нестабильность

Основные проблемы:

- Технологическая сложность

- Задержки и проблемы с цепочкой поставок

Ключевые игроки:Lockheed Martin Corporation (США), RaytheonTechnologies Corporation (США), Thales Group (Франция), BAE Systems (Великобритания), General Dynamics Corporation (США), Northrop Grumman Corporation (США), Airbus Defense and Space by Airbus SE, Elbit Systems Ltd. (Израиль), Leonardo S.p.A. (Италия), Rheinmetall AG (Германия).

Глобальный Противовоздушная война Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 21,66 млрд долларов США

- Объём рынка в 2026 году: 23,04 млрд долларов США

- Прогнозируемый объём рынка: 43,01 млрд долларов США к 2035 году

- Прогноз роста: 7,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Россия, Китай, Израиль, Франция.

- Развивающиеся страны: Китай, Индия, Южная Корея, Таиланд, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка средств ПВО:

Драйверы роста

Растущий и меняющийся характер военных угроз - развивающиеся воздушные угрозы, такие как беспилотные летательные аппараты и кибератаки, побуждают отрасль противовоздушной обороны разрабатывать новые технологии и стратегии для противодействия этим новым вызовам. Правительства и специалисты авиационной отрасли все больше осознают необходимость модернизации и укрепления своих систем противовоздушной обороны. Это включает в себя инвестиции в передовые радиолокационные системы, системы противоракетной обороны и технологии обнаружения и противодействия беспилотникам. Эти достижения направлены на обнаружение, отслеживание и нейтрализацию потенциальных воздушных угроз, обеспечивая безопасность гражданского воздушного пространства и критической инфраструктуры. Опережая эти меняющиеся угрозы, отрасль противовоздушной войны играет решающую роль в защите авиационной отрасли и предотвращении потенциальных атак или сбоев. Председатель Объединенного комитета начальников штабов ВВС (США) также недавно подчеркнул необходимость быть готовым к новым угрозам.

- Геополитическая напряженность и региональная нестабильность . Напряженная глобальная обстановка стимулирует рынок средств ПВО. В 2024 году список геополитических конфликтов и угроз только растет. Рост геополитической напряженности приводит к увеличению расходов на оборону, значительная часть которых направляется на укрепление систем ПВО. Кроме того, в нестабильных регионах, охваченных конфликтами, часто наблюдается рост использования инспекционных беспилотников и ракет. Для противодействия этим угрозам и защиты критически важной инфраструктуры, военных баз и гражданского населения страны инвестируют в современные системы ПВО. По сути, геополитическая напряженность порождает нестабильность, делая надежную противовоздушную оборону важнейшим приоритетом. Это вынуждает страны уделять первоочередное внимание приобретению и разработке все более совершенных технологий ПВО, что способствует значительному росту рынка.

- Акцент на развитие собственных ресурсов. Акцент на развитии собственных ресурсов на рынке подчеркивает важную тенденцию, согласно которой страны все больше отдают приоритет разработке и производству собственных систем противовоздушной обороны, таких как военные радиолокационные системы. Этот стратегический сдвиг направлен на снижение зависимости от иностранных поставщиков, укрепление внутреннего военного потенциала и укрепление национальной безопасности. Инвестируя в собственные системы противовоздушной обороны, страны могут добиться большей самодостаточности, адаптации к конкретным оперативным потребностям и снижения уязвимости к сбоям в цепочке поставок или геополитическому влиянию. Эта тенденция подчеркивает проактивный подход стран к укреплению своей оборонной инфраструктуры и обеспечению более устойчивой и надежной обороны от меняющихся угроз с воздуха. Такие страны, как Индия, лидируют в движении за самодостаточность в производстве вооружений.

Проблемы

- Технологическая сложность . Системы ПВО становятся всё более сложными из-за интеграции передовых технологий. Это палка о двух концах. Однако эти достижения требуют значительных исследований и разработок для эффективного объединения этих технологий. По сути, потребность в мощной системе ПВО зависит от преодоления технических трудностей, связанных с интеграцией сложных функций.

- Задержки и проблемы с цепочками поставок. Несмотря на ожидаемый устойчивый рост, отрасль противовоздушной обороны сталкивается со значительными препятствиями. Глобальные сбои в цепочках поставок, характеризующиеся торговой напряженностью и непредвиденными обстоятельствами, могут значительно задержать поставки критически важных компонентов и остановить целые проекты систем ПВО. Кроме того, присущая современным системам ПВО сложность может привести к задержкам в производстве из-за непредвиденных технических проблем или сбоев в испытаниях.

Размер и прогноз рынка средств ПВО:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,1% |

|

Размер рынка базового года (2025) |

21,66 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

43,01 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств ПВО:

Анализ сегмента платформы

Ожидается, что к концу 2035 года доля военно-морского сегмента на рынке средств ПВО превысит 43%. Рост сегмента обусловлен развитием передовых видов вооружения и тактик контратаки, универсальных для применения на суше, на воде и в воздухе. Военно-морской подсегмент охватывает ряд платформ, таких как подводные лодки, надводные корабли, вертолеты, морские патрульные самолеты и беспилотные системы, что свидетельствует о разнообразии стратегий защиты военно-морских активов от воздушных угроз. Кроме того, анализ рынка подчеркивает значимость военно-морского подсегмента в более широкой отрасли средств ПВО, отражая его важнейшую роль в защите морских территорий и активов от воздушных угроз.

В этом подсегменте постоянно появляются новые разработки, одной из которых является статический автоматический переключатель резерва (SABT). Для обеспечения бесперебойного питания критически важных систем, таких как радары, вооружение и связь, военные корабли традиционно используют источники бесперебойного питания (ИБП). Однако эти системы уязвимы к отказам компонентов и необходимости технического обслуживания. Именно здесь на помощь приходит SABT. Этот автоматический переключатель обеспечивает плавное переключение критически важных нагрузок между источниками питания, повышая надежность бортового электроснабжения для военно-морских операций.

Анализ сегмента компонента

Ожидается, что на рынке средств ПВО сегмент вооружения займет около 39% выручки к концу 2035 года. Рост сегмента обусловлен растущим спросом на современное и эффективное оружие для противодействия меняющимся воздушным угрозам, таким как беспилотники, ракеты и всё более адаптируемые летательные аппараты по всему миру. Правительства стремятся противостоять меняющимся воздушным угрозам, а это означает инвестиции в передовые вооружения. Этот подсегмент охватывает целый ряд технологий, от ракет класса «земля-воздух» до современных радиолокационных систем и систем наведения. Эти достижения имеют решающее значение для обеспечения надёжной защиты от воздушного противника, будь то на суше, на море или в воздухе.

Анализ сегмента диапазона

Ожидается, что к концу 2035 года сегмент систем ПВО средней дальности будет занимать более 42% рынка средств ПВО. Этот рост обусловлен растущим спросом на системы ПВО средней дальности. Эти системы играют ключевую роль в защите стратегической инфраструктуры, обеспечивая критически важный уровень обороны. Наличие систем ПВО большой, средней и малой дальности способствует гибкой стратегии противовоздушной обороны. Это позволяет вооружённым силам адаптировать свои силы к конкретным оперативным потребностям, в конечном итоге оптимизируя общую боеготовность и эффективность ПВО.

Наш углубленный анализ рынка средств ПВО включает следующие сегменты:

Платформа |

|

Компонент |

|

Диапазон |

|

Возможность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка средств ПВО:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на долю промышленности Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки – 36%. Рост рынка в регионе также обусловлен рядом факторов. Увеличение расходов на оборону такими странами, как Китай, Индия и Южная Корея, обусловлено стремлением снизить угрозы региональной безопасности и разрешить территориальные споры.

Более того, развитие технологий противовоздушной обороны региональными игроками дополнительно стимулирует рост рынка в Азиатско-Тихоокеанском регионе. В результате этот регион не только является лидером рынка в настоящее время, но и, как ожидается, будет демонстрировать наиболее значительный рост в обозримом будущем. Например, Индия объявила о приобретении у России переносных зенитно-ракетных комплексов «Игла-С». Эта закупка свидетельствует о постоянных усилиях Индии по повышению боеспособности своих вооружённых сил.

Обзор рынка Северной Америки

Североамериканский регион также столкнется со значительным ростом рынка средств ПВО в прогнозируемый период и займет второе место по ряду причин. Во-первых, растущая геополитическая напряженность и опасения относительно потенциальных воздушных угроз со стороны стран-изгоев или террористических организаций приводят к увеличению расходов на оборону. Это приводит к инвестициям в модернизацию и разработку современных систем ПВО. Во-вторых, присутствие в Северной Америке крупных оборонных подрядчиков, таких как Lockheed Martin и Raytheon Technologies, способствует формированию устойчивой экосистемы для исследований, разработок и производства передовых технологий ПВО. Этот отечественный опыт позволяет ускорить внедрение инноваций и упростить интеграцию этих достижений в существующие системы обороны. Наконец, роль Северной Америки в развитии международных альянсов также способствует росту рынка. Предлагая союзникам передовые системы ПВО, североамериканские компании не только расширяют свое присутствие на рынке, но и укрепляют глобальное партнерство в области безопасности. В совокупности эти факторы делают Северную Америку ключевым драйвером и ведущим акционером рынка ПВО в обозримом будущем.

Корпус морской пехоты США проходит масштабную модернизацию (Force Design 2030) в целях адаптации к меняющейся обстановке безопасности, особенно в Индо-Тихоокеанском регионе. Это включает в себя разработку системы перехвата средней дальности (MRIC) – новой ракетной системы, призванной заполнить критически важную брешь в системе противовоздушной обороны от различных угроз, как отметил подполковник Мэтью Бек. Стремительное развитие MRIC свидетельствует о том, что Корпус сосредоточен на расширении своих возможностей для самостоятельных операций в условиях ожесточённых морских стычек.

Игроки рынка средств ПВО:

- Lockheed Martin Corporation (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- RaytheonTechnologies Corporation (США)

- Группа Thales (Франция)

- BAE Systems (Великобритания)

- General Dynamics Corporation (США)

- Northrop Grumman Corporation (США)

- Airbus Defense and Space от Airbus SE

- Elbit Systems Ltd. (Израиль)

- Leonardo SpA (Италия)

- Rheinmetall AG (Германия)

Следующие компании лидируют на мировом рынке средств ПВО благодаря обширному портфелю продукции, технологическим достижениям, глобальному присутствию, а также стратегическому партнерству и сотрудничеству:

Последние события

- Корпорация Lockheed Martin – Компания Lockheed Martin недавно провела значительную модернизацию системы противоракетной обороны США. Радар дальнего обнаружения (LRDR) на Аляске был передан Агентству по противоракетной обороне. Этот мощный радар способен непрерывно отслеживать и распознавать объекты, включая баллистические ракеты, на очень больших расстояниях. Ключевая особенность LRDR заключается в способности отличать реальные угрозы от ложных целей, что позволяет более эффективно использовать оборонительные перехватчики. Эта новая радиолокационная система повышает способность Америки защищаться от ракетных атак.

- Thales Group – голландская организация по закупкам в сфере военного дела COMMIT подписала соглашение о приобретении семи дополнительных многоцелевых компактных радаров Thales Ground Master 200 (GM200 MM/C) с возможностью приобретения ещё двух. Это продолжение предыдущего заказа на девять радаров GM 200 MM/C, сделанного в 2019 году. GM200 MM/C – это высокоуниверсальная радиолокационная система, разработанная для ведения современных многоцелевых боевых действий, предоставляющая операторам радаров больше времени для сбора информации о входящих угрозах. Благодаря передовой технологии 4D Active Electronically Scanned Array (AESA) и уникальным возможностям «двухкоординатного многолучевого сканирования», GM200 MM/C обеспечивает неограниченную гибкость по углу места и пеленгу, обеспечивая превосходные возможности защиты театра военных действий для голландских вооружённых сил.

- Report ID: 6105

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Противовоздушная война Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.