Перспективы рынка реконструкции ACL:

Объем рынка реконструкции передней крестообразной связки (ПКС) в 2025 году составил 8,3 млрд долларов США и, как ожидается, достигнет 15,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка реконструкции передней крестообразной связки оценивается в 8,8 млрд долларов США.

Развитие международного рынка обусловлено ростом числа случаев профессиональных и спортивных травм. Согласно статье, опубликованной NLM в ноябре 2023 года, ежегодно регистрируемая заболеваемость ПКС в США оценивается в 1 случай на 3500 человек, и ежегодно проводится около 400 000 реконструкций ПКС. Среди спортсменов соотношение женщин и мужчин составляет 4,5:1, при этом женщины-спортсмены, как правило, получают травму в молодом возрасте, занимаясь опорными ногами, в отличие от мужчин, занимающихся ударными ногами. Однако для оценки этого состояния наиболее подходящим является тест Лахмана с 94% специфичностью и 95% чувствительностью, что способствует развитию рынка.

Более того, согласно статье, опубликованной в журнале «Травмы и повреждения» в июле 2022 года, был проведен обзор случаев тяжелых спортивных травм, полученных в течение 5 лет, в котором 76% случаев соответствовали удовлетворительному восстановлению к моменту выписки. Кроме того, 19% случаев соответствовали умеренной инвалидности, а оставшиеся 5% – критической. Кроме того, средняя продолжительность пребывания в больнице составляет от 1 до 121 дня, а на наиболее тяжело травмированную область тела приходится 29,1% травм конечностей и 33% травм позвоночника и позвоночника. В то же время, в Национальной больнице службы здравоохранения было зарегистрировано 367 093 обращения в отделение неотложной помощи в связи со спортивными травмами, что способствовало расширению рынка.

Рынок реконструкции ACL — факторы роста и проблемы

Драйверы роста

- Рост расходов на здравоохранение и государственные расходы: доля расходов Medicare на операции на опорно-двигательном аппарате целенаправленно увеличилась, что открывает огромные возможности для роста рынка во всем мире. Согласно статье, опубликованной NLM в январе 2023 года, число распространённых заболеваний опорно-двигательного аппарата в мире достигло 1,3 миллиарда, что привело к 121,3 тысячам смертей и 138,7 миллионам лет жизни с поправкой на инвалидность. Кроме того, расходы на здравоохранение в связи с этими заболеваниями в США достигли 380,9 миллиарда долларов США и 240 миллиардов евро в европейских странах.

- Улучшение здоровья и качества медицинской помощи: компонент ранней реконструкции передней крестообразной связки, особенно при малоинвазивных методах, значительно снизил расходы на госпитализацию, что положительно влияет на рынок на международном уровне. Согласно статье, опубликованной Health System Tracker в декабре 2024 года, расходы на здравоохранение в США фактически утроились, достигнув 4,9 триллиона долларов США по состоянию на 2023 год, что означает рост на 7,5% в период с 2022 по 2023 год по сравнению с 4,6% в 2022 году. Кроме того, рост общих расходов на здравоохранение также превышает годовой темп, составляющий 4,1%, что усиливает влияние рынка.

- Рост числа стареющего населения и доступность медицинских услуг: согласно статье, опубликованной Всемирной организацией здравоохранения в октябре 2024 года, к концу 2050 года 80% пожилых людей будут проживать в странах с низким и средним уровнем дохода. Кроме того, население мира превысит 60 лет, и к 2050 году эта цифра удвоится с 12% до 22%. Кроме того, согласно статье, опубликованной в журнале NLM в марте 2024 года, на телемедицину приходится около 10% всех амбулаторных посещений клиник по всему миру, что свидетельствует о значительном росте объема медицинских услуг. Таким образом, учитывая все эти факторы, рынок открывает огромные возможности для роста в разных странах.

Увеличение расходов на здравоохранение влияет на рынок (2022)

Страны | Расходы на душу населения | Увеличивать % |

НАС | +4200 долларов США | 50% |

Германия | +3300 долларов США | 69% |

Новая Зеландия | +2800 долларов США | 87% |

Корея | +3,7% ВВП | 61% |

Латвия | +3,4% ВВП | 63% |

Чили | +2,0% ВВП | 28% |

Источник: ОЭСР

Общее количество инструментов для спорта и отдыха, приводящих к спортивным травмам (2024 г.)

Продукты | Общее количество |

Тренажеры | 564,845 |

Велосипеды и аксессуары | 454,008 |

Баскетбол | 385,777 |

Футбол | 318,243 |

Скейтборды, самокаты, ховерборды | 295,067 |

Футбольный | 265,761 |

Оборудование для игровых площадок | 231,245 |

Оборудование для бассейна | 182,344 |

Источник: Организация NSC

Проблемы

- Рост расходов на лечение ограничивает государственное покрытие: рынок ориентирован на хирургические операции, что делает их крайне дорогостоящими и малодоступными для большинства пациентов в странах с низким уровнем дохода. Кроме того, значительное число людей фактически имеют право на полное покрытие по программе Medicare благодаря строгим ограничениям ставок возмещения и критериям отбора. Следовательно, эти строгие требования к доступности требуют от пациентов сокращения объёмов процедур для поставщиков, полагающихся на государственные системы оплаты. Между тем, неравенство в стоимости и доступе по-прежнему представляет собой существенный пробел, особенно для производителей высококачественных фиксирующих устройств и биологических имплантатов.

- Препятствия к внедрению и хирургическому обучению: Наличие передовых устройств часто требует применения хирургических методов, что обусловило необходимость разработки масштабных программ обучения хирургов. Больницы, как правило, неохотно берут на себя расходы на обучение из-за снижения производительности труда в операционной, особенно в период обучения хирургов. Это создало разрыв в эффективном внедрении, поскольку даже продукт с возмещением затрат не будет использоваться, если хирурги недостаточно квалифицированы, что, в свою очередь, может стать препятствием на рынке. Кроме того, производителям приходится вкладывать значительные средства в лаборатории по исследованию трупов, службы наблюдения и учебные центры, что представляет собой существенные и невозмещаемые расходы.

Размер рынка реконструкции ACL и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

8,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка реконструкции ACL:

Анализ сегмента типа процедуры

Прогнозируется, что сегмент анатомической реконструкции займет наибольшую долю рынка – 68,7% – к концу 2035 года. Рост этого сегмента во многом обусловлен его важностью для восстановления индивидуальной анатомии суставов пациентов, что способствует долгосрочной стабильности и улучшению функции суставов после травмы. Согласно статье, опубликованной MDPI в ноябре 2022 года, была проведена оценка анатомической области, которая включает 95,5% для передней верхней челюсти, 97,5% для задней верхней челюсти, 97,1% для передней нижней челюсти и 98,9% для задней нижней челюсти, что делает ее пригодной для подтяжки сегмента.

Анализ сегмента конечного пользователя

Ожидается, что сегмент госпиталей на рынке займет вторую по величине долю в прогнозируемый период. Рост сегмента во многом обусловлен его лидерством в эффективном проведении сложных процедур, лечении сопутствующих заболеваний и предоставлении широкого спектра периоперационной помощи. Кроме того, рост числа пациентов с травмами, поступивших в отделения неотложной помощи, а также наличие возможностей для стационарного лечения также способствуют росту сегмента. Однако основной тенденцией роста сегмента является тактический перенос первичных операций по поводу передней крестообразной связки в амбулаторные хирургические центры в целях экономической эффективности, что способствует повышению его значимости на рынке в целом.

Анализ сегмента типа трансплантата

Ожидается, что сегмент аутотрансплантатов на рынке к концу прогнозируемого периода займет третью по величине долю. Развитие сегмента во многом обусловлено его способностью использовать ткани пациентов, снижая риск передачи заболеваний и иммунного отторжения, а также способствуя быстрому заживлению. Как указано в статье журнала Biomedical Informatics за 2025 год, было проведено клиническое исследование с участием 85 пациентов, в ходе которого было использовано 25% аутотрансплантатов. В этих регионах были продемонстрированы самые высокие показатели успешности, в частности, 96,4% приживаемости имплантатов, что соответствует глобальному росту сегмента.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип процедуры |

|

Конечный пользователь |

|

Тип прививки |

|

Тип продукта |

|

Тип фиксации |

|

Источник платежа |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок реконструкции ACL — региональный анализ

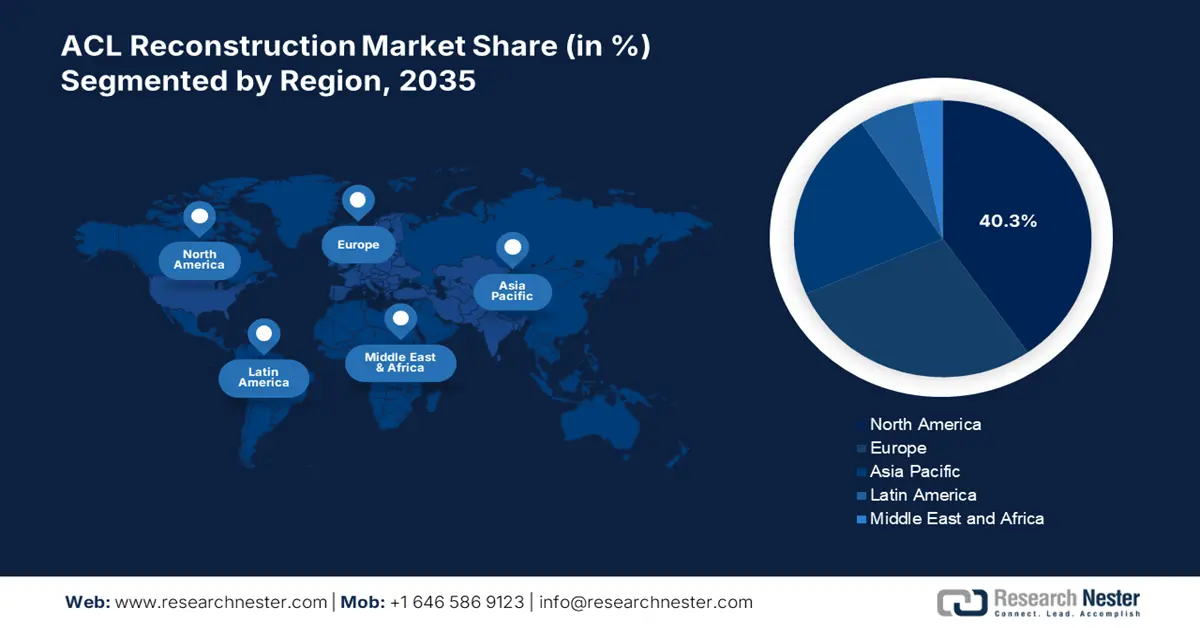

Обзор рынка Северной Америки

Ожидается, что к концу 2035 года наибольшая доля рынка в Северной Америке составит 40,3%. Рост рынка в регионе во многом обусловлен наличием инновационных хирургических учреждений, ростом распространенности спортивных травм и значительным финансированием государственного здравоохранения. Согласно статье, опубликованной CMS в июне 2025 года, расходы по программе Medicare увеличились на 8,1%, достигнув 1029,8 млрд долларов США по состоянию на 2023 год, в то время как расходы по программе Medicaid выросли на 7,9%, достигнув 871,7 млрд долларов США за тот же год, что соответствует росту рынка.

Рынок реконструкции передней крестообразной связки (ПКС) в США значительно растёт благодаря постоянному росту спортивных травм, стремительному старению населения и повышению доступности услуг по возмещению расходов. Согласно статье, опубликованной NLM в июне 2022 года, в рамках клинического исследования было выполнено 4263 реконструкции ПКС, при этом 2,2%, то есть 92,0% пациентов, были застрахованы по программе Medicaid. Кроме того, 26 пациентов с этой программой продемонстрировали уровень соблюдения требований программы в 28,3%, что свидетельствует о важности страхования и услуг по возмещению расходов в стране, которые оказывают положительное влияние на рынок.

Рынок реконструкции передней крестообразной связки колена (ПКС) в Канаде также растёт благодаря системе здравоохранения с единым плательщиком, увеличению расходов провинциального правительства на сокращение задержек, акценту на стандартизированных процедурах и внедрению доступных технологий. Кроме того, в июне 2025 года правительство Онтарио инвестировало 155 миллионов долларов США сроком на два года и планирует открыть 57 новейших диагностических центров и местных хирургических учреждений, предлагающих КТ и МРТ. Эти инвестиции помогут 1,2 миллиона человек в стране быстро получить доступ к государственным услугам. Кроме того, лицензии будут выданы 35 центрам, которые в течение двух лет смогут обслужить почти 828 000 человек, что будет способствовать развитию рынка.

Спортивные травмы и смертельные случаи в Северной Америке влияют на рынок

США (2024) | Канада (2022) | |||

Травмы и болезни | Женский | Мужской | Смертельные травмы | Общее количество случаев |

Общие травмы | 17 | 16 | Дорога | 44 |

Спортсмены с травмами | 9 (21,9%) | 10 (16,7%) | Добираться | 4 |

Общие заболевания | 6 | 7 | Вода | 3 |

Спортсмены с заболеваниями | 5 (12,2%) | 5 (8,3%) | Железнодорожный | 2 |

Частота травм на 1000 человек | 48.2 | 31 | Бродвей | 1 |

Источники: NLM; Правительство Канады

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке реконструкции передней крестообразной связки в прогнозируемый период. Развитие рынка в регионе во многом обусловлено повышением доступности ортопедических операций, ростом спортивных травм и наличием инвестиций в тактическое здравоохранение и медицинскую помощь. Кроме того, как указано в статье NLM за июль 2022 года, Министерство здравоохранения Индонезии уже установило приемлемый тариф на операции по реконструкции передней крестообразной связки в диапазоне от 9 586 400 до 31 379 800 индонезийских рупий (от 677 до 2 215 долларов США), что положительно влияет на рынок в регионе в целом.

Рынок реконструкции передней крестообразной связки (ПКС) в Китае набирает обороты благодаря деятельности Национального управления по контролю качества лекарственных средств, увеличению государственных расходов, усилению внимания к модернизации государственных ортопедических больниц, а также локализации производства устройств. Как указано в статье, опубликованной организацией Frontiers в августе 2023 года, было проведено клиническое исследование, в ходе которого 73 пациента из страны успешно перенесли АКРС. Исследование показало, что наиболее распространенным типом травм ПКС являются бесконтактные травмы, составляющие 84,9% от общего числа травм. Кроме того, 75,35% травм регулярно происходят во время спортивных занятий, а 24,7% — во время военных учений, что свидетельствует о важности этого рынка для страны.

Рынок реконструкции передней крестообразной связки колена в Индии также растёт благодаря наличию государственной программы «Аюшман Бхарат», обеспечивающей эффективное стандартное медицинское страхование, а также увеличению числа пациентов. Согласно статье, опубликованной PIB в апреле 2025 года, Национальный фонд благосостояния «Пандит Диндаял Упадхай» для спортсменов предложил единовременную помощь в размере 5 лакхов фунтов стерлингов и 5000 фунтов стерлингов в качестве ежемесячной пенсии, а также 10 лакхов фунтов стерлингов на медицинскую помощь и лечение травм, полученных во время спортивных соревнований и тренировок, что способствовало расширению рынка.

Обзор европейского рынка

Ожидается, что к концу прогнозируемого периода европейский рынок реконструкции передней крестообразной связки будет устойчиво расти и развиваться. Рост рынка в регионе во многом обусловлен старением населения, ростом травматизма, государственными инвестициями и финансированием малоинвазивных хирургических вмешательств, а также увеличением поставок аппаратов для МРТ. Кроме того, такие страны, как Германия, Франция, Италия, Великобритания и Испания, считаются заметными игроками на рынке в целом. В то же время, широкомасштабные программы возмещения расходов в рамках национальных подходов к здравоохранению способствовали быстрому внедрению артроскопического хирургического оборудования и устройств для фиксации трансплантатов.

Рынок реконструкции передней крестообразной связки (ПКС) в Германии приобретает всё большую популярность благодаря резкому увеличению финансирования на реконструкцию ПКС, участию Федерального министерства здравоохранения в интеграции спортивной медицины в национальные рекомендации и увеличению числа хирургических операций в амбулаторных центрах, получающих государственное страхование. Согласно статье, опубликованной в журнале «Health Germany» в 2025 году, стоимость реконструкции ПКС в стране начинается с 10,5 евро, далее следуют 15 евро в Швейцарии, 11,8 евро в Австрии и 8,5 евро в Чехии, что указывает на огромные возможности роста для всего рынка.

Рынок реконструкции передней крестообразной связки (ПКС) во Франции также растёт благодаря повышенному вниманию к амбулаторной хирургии, роли Национального управления здравоохранения (HAS) в эффективной оценке экономической и клинической ценности, а также значительным государственным расходам на здравоохранение и медицинские услуги. Согласно отчёту Всемирного банка за 2025 год, текущие расходы на здравоохранение составляют 11,8% ВВП, что, несомненно, способствует росту рынка в стране. Кроме того, согласно отчёту ОЭСР за 2023 год, расходы на здравоохранение в стране достигли 4200 евро, что составляет 12,3% ВВП, что также способствует росту рынка.

Экспорт и импорт аппаратов МРТ в Европу в 2023 году

Страны | Экспорт | Импорт |

Германия | 1,7 млрд долларов США | 762 миллиона долларов США |

Нидерланды | 779 миллионов долларов США | 597 миллионов долларов США |

Великобритания | 604 миллиона долларов США | 192 миллиона долларов США |

Франция | 143 миллиона долларов США | 332 миллиона долларов США |

Польша | 63 миллиона долларов США | 135 миллионов долларов США |

Италия | 37,4 млн долларов США | 158 миллионов долларов США |

Венгрия | 34,5 млн долларов США | 32,1 млн долларов США |

Швейцария | 22,5 миллиона долларов США | 77 миллионов долларов США |

Источник: ОЭК

Ключевые игроки рынка реконструкции ACL:

- Arthrex, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Smith+Nephew plc

- Джонсон и Джонсон (DePuy Synthes)

- Zimmer Biomet Holdings, Inc.

- Корпорация КОНМЕД

- Б. Браун Мельзунген АГ

- Корпорация Олимп

- DJO Global (Эновис)

- Karl Storz SE & Co. KG

- Медтроник плс

- MediCad Hectec GmbH

- Объединенная ортопедическая корпорация

- Системы имплантатов Aesculap

- ООО «Паркус Медикал»

- Meril Life Sciences Pvt. Ltd.

- Osstem Implant Co., Ltd.

- Narang Medical Ltd.

- Аустофикс

- Ideal Healthcare Sdn Bhd

Международный рынок реконструкции передней крестообразной связки коленного сустава чрезвычайно конкурентен и представлен ведущими игроками. Такие компании, как Stryker, Arthrex и Smith+Nephew, в совокупности занимают значительную долю рынка. Кроме того, эти компании активно развиваются за счёт тактических слияний и поглощений, развития и международной экспансии. Например, Smith+Nephew эффективно сосредоточилась на биоинтегративных имплантатах, в то время как Arthrex расширила своё производство по всему миру, чтобы успешно удовлетворить растущий спрос в Азии и Европе. Тем временем, азиатские компании, включая Meril Life Sciences и Olympus, целенаправленно привлекают внимание, предлагая конкурентоспособные по цене предложения. Рынок также движим развитием технологий, таких как роботизированная интеграция, точная хирургия с использованием искусственного интеллекта и программное обеспечение для цифрового планирования.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В ноябре 2024 года компания Johnson & Johnson MedTech объявила о заключении крупной коммерческой дистрибьюторской сделки в США с Responsive Arthroscopy Inc. с целью укрепления своей спортивной платформы за счет расширения портфеля продукции для мягких тканей.

- В апреле 2024 года компания Miach Orthopaedics, Inc. объявила о привлечении 20 миллионов долларов США в рамках расширения серии B, которые будут немедленно направлены на поддержку клинической деятельности, а также коммерческого расширения имплантата BEAR для оказания помощи почти 3000 пациентов с разрывами передней крестообразной связки.

- Report ID: 4021

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Реконструкция ПКС Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом