Перспективы рынка аналогов амилина:

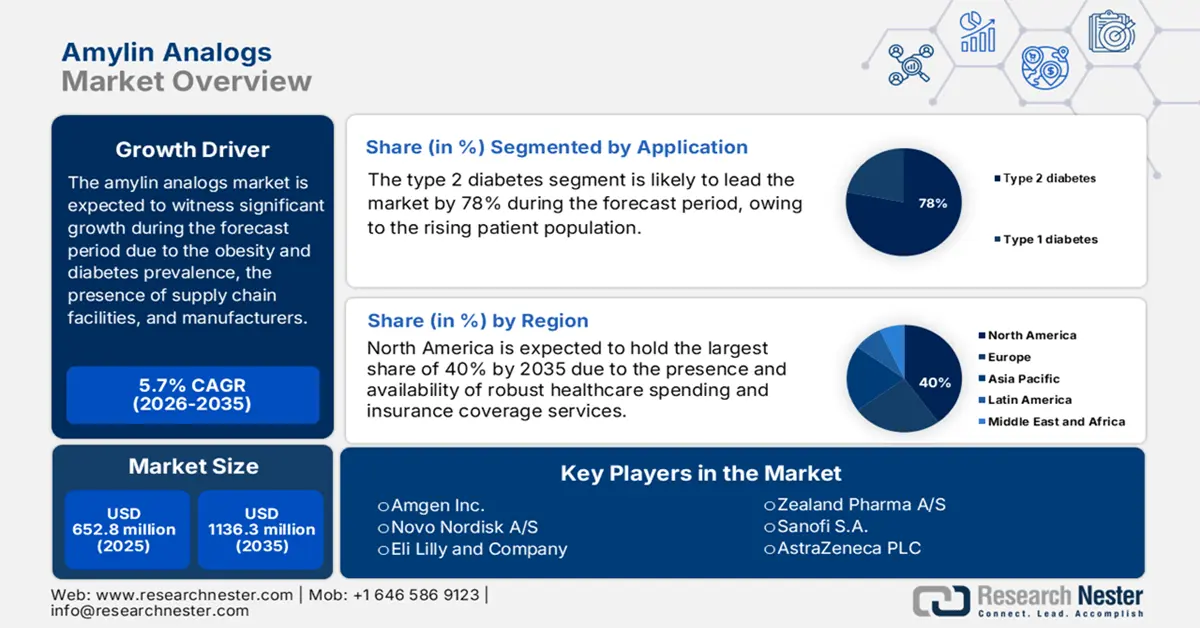

Объем рынка аналогов амилина в 2025 году оценивался в 652,8 млн долларов США и, по прогнозам, достигнет 1136,3 млн долларов США к концу 2035 года, увеличиваясь в среднем на 5,7% в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем отрасли аналогов амилина оценивается в 690 млн долларов США.

Международный пул пациентов на рынке значителен, что в значительной степени объясняется ростом распространенности ожирения и диабета. В этой связи в ноябре 2024 года в «Новости ООН» была опубликована статья, в которой говорилось, что в 2024 году более 800 миллионов пожилых людей страдали диабетом. Однако, согласно прогнозам, к концу 2045 года это число превысит 100 миллионов. Аналогичным образом, люди во всем мире страдают от ожирения, что в конечном итоге приводит к огромному спросу на препараты для метаболической терапии, такие как аналоги амилина. Кроме того, система поставок этих препаратов включает производителей активных фармацевтических ингредиентов (АФИ) из Европы, Китая и Индии, которые обеспечивают производство, что делает ее перспективной для роста рынка.

Кроме того, рынок аналогов амилина также стимулируется динамикой торговли, в которой доминирует импорт из стран Азии в ЕС и США, в том числе из Китая, экспортирующего пептидные АФИ. Кроме того, в 2023 году США импортировали фармацевтическую продукцию на сумму 100 миллиардов долларов США, включая препараты для лечения ожирения и диабета. Кроме того, увеличилось финансирование исследований, внедрения и разработки на рынке благодаря ассигнованиям Национальных институтов здравоохранения (NIH) на исследования в области метаболических нарушений. Аналогичным образом, Европейская комиссия выделила финансирование на внедрение инноваций в области препаратов для лечения ожирения и диабета в рамках программы «Горизонт Европа», что фактически способствовало расширению рынка.

Рынок аналогов амилина — факторы роста и проблемы

Драйверы роста

- Вмешательство и повышение качества медицинского обслуживания: на рынок аналогов амилина положительное влияние оказывают научно обоснованные улучшения качества медицинского обслуживания. Согласно клиническому исследованию Национальной медицинской лаборатории (NLM), проведенному в январе 2024 года, общие расходы на лечение диабета составляют 19 736 долларов США в год. Более того, расходы на лечение пациентов с диагнозом диабет в 2,6 раза превышают ожидаемые. Благодаря этому аналоги амилина рассматриваются как экономически эффективное решение для покупателей, стремящихся бороться с долгосрочными осложнениями, что свидетельствует о положительном влиянии на общую ситуацию на международном рынке.

- Пациентоориентированная доставка лекарств: Последняя тенденция к использованию устройств для доставки лекарств, ориентированных на пациента, является ключевым фактором их внедрения. Создание и вывод на рынок одноразовых, предварительно заполненных шприц-ручек для подкожного введения значительно повысили удобство и соблюдение пациентами предписаний. Руководство FDA по учету человеческого фактора при разработке комбинированных препаратов подчеркивает эту тенденцию. Более простые в использовании, незаметные и надежные системы доставки снижают унижение, связанное с инъекционной терапией, делая ее более приемлемой для пациентов и более часто назначаемой врачами.

- Рост распространенности заболевания и числа пациентов: ключевым фактором развития рынка является рост числа пациентов с диабетом. По данным CDC на май 2024 года, в США диабетом страдают 38,4 миллиона человек, что составляет почти 11,6% от общей численности населения. Таким образом, это создает огромный целевой рынок, ориентированный, главным образом, на людей, которым не удается достичь целевых показателей гликемии с помощью инсулина. С другой стороны, в Европе также наблюдается рост численности больных диабетом, что обеспечивает устойчивый спрос на рынке. Эта эпидемиологическая тенденция гарантирует постоянное расширение базы потенциальных кандидатов на терапию.

Предполагаемые экономические затраты на диагностированный диабет

Категория | 2012 (млрд долл. США) | 2022 (млрд долл. США) | Изменение (2012 - 2022) |

Общие прямые затраты | 227 | 307 | +80 |

Общие косвенные затраты | 89 | 106 | +17 |

Общие затраты (прямые + косвенные) | 316 | 413 | +97 |

Дополнительные медицинские расходы на человека | 10,179 | 12,022 | +1,843 |

Источник: CDC, май 2024 г.

Расчетная общая распространенность диагностированного диабета, недиагностированного диабета и общего диабета среди взрослых в возрасте 18 лет и старше

Характеристика | Процент диагностированного диабета | Процент недиагностированного диабета | Общий процент диабета |

Общий | 11,3 (10,3–12,5) | 3,4 (2,7–4,2) | 14,7 (13,2–16,4) |

Возраст в годах | |||

18–44 | 3,0 (2,4–3,7) | 1,9 (1,3–2,7) | 4,8 (4,0–5,9) |

45–64 | 14,5 (12,2–17,0) | 4,5 (3,3–6,0) | 18,9 (16,1–22,1) |

≥65 | 24,4 (22,1–27,0) | 4,7 (3,0–7,4) | 29,2 (26,4–32,1) |

Секс | |||

Мужчины | 12,6 (11,1–14,3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Женщины | 10.2 (8.8–11.7) | 3,9 (2,7–5,5) | 14.1 (11.8–16.7) |

Источник: CDC, май 2024 г.

Проблемы

- Барьеры в сфере инфраструктуры развивающихся рынков: Существование развивающихся стран сопряжено с особыми трудностями из-за ограниченных возможностей систем здравоохранения, что негативно сказывается на рынке аналогов амилина. Например, согласно докладу ВОЗ/АФРО за 2024 год, в Африке очень мало клиник, способных проводить диагностические тесты. Кроме того, в Индии существуют пробелы в системе холодовой цепи фармацевтической продукции, поскольку многие аптеки неправильно хранят термоспецифические пептиды. Однако эти ограничения требуют от производителей параллельных инвестиций для разработки лекарственных препаратов и восстановления расширения рынка.

- Угрозы, связанные с биоаналогами и патентными обрывами: Ограниченная защита прав пациентов фактически создает финансовые риски для новаторов на международном рынке аналогов амилина. Например, компания Novo Nordisk, по прогнозам, столкнется с риском потери доходов в период истечения срока действия основного патента на кагрилинтид, поскольку разработчики биоаналогов начинают доклинические исследования. Кроме того, в 2023 году компания Eli Lilly инвестировала в защиту патентов на прамлинтид от конкурентов, что отражает высокую конкуренцию в сфере лечения ожирения и диабета. Таким образом, все эти проблемы фактически ограничивают рост и расширение рынка во всем мире.

Объем и прогноз рынка аналогов амилина:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

652,8 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1136,3 млн долларов США |

|

Региональный охват |

|

Сегментация рынка аналогов амилина:

Анализ сегмента приложения

Сахарный диабет 2 типа доминирует в этом сегменте и, как ожидается, к 2035 году будет занимать наибольшую долю – 78%. Развитие этого сегмента обусловлено большей численностью пациентов по сравнению с диабетом 1 типа. Согласно отчёту Центров по контролю и профилактике заболеваний (CDC) за май 2024 года, диабетом 2 типа страдает каждый десятый житель США. Это обусловлено высокой неудовлетворённой потребностью в дополнительной терапии, обеспечивающей контроль гликемии без увеличения веса или риска гипогликемии. Прамлинтид применяется у пациентов с сахарным диабетом 2 типа, использующих инсулин во время еды, что позволяет ему оказывать помощь специфической, трудно поддающейся лечению субпопуляции в этой обширной демографической группе, обеспечивая тем самым существенную базу доходов.

Анализ сегмента типа препарата

Доминирующая доля продаж препарата Прамлинтид обусловлена его доказанной эффективностью как первого и единственного одобренного синтетического аналога амилина. Его основным преимуществом является применение препарата при диабете как 1-го, так и 2-го типа, что подтверждено Национальными институтами здравоохранения (NIH), что расширяет контингент пациентов, к которым он применим. Согласно клиническим рекомендациям Американской диабетической ассоциации (ADA), препарат может использоваться в качестве адъювантной терапии к инсулину для улучшения гликемического контроля и поддержки снижения веса. Кроме того, продолжающееся клиническое применение препарата и отсутствие широкой конкуренции со стороны дженериков укрепляют его позиции на рынке, несмотря на появление агонистов рецепторов ГПП-1/ГИП нового поколения.

Анализ сегмента канала сбыта

Больничные аптеки доминируют в сегменте каналов сбыта. Это связано с тем, что препарат представляет собой специализированный инъекционный препарат, применение которого обычно начинается непосредственно под руководством врача в клинике. Системы оплаты лекарств, выписываемых врачом, Центрами по Medicare и Medicaid (CMS) также способствуют развитию этого канала. По данным CDC, в мае 2024 года было зарегистрировано около 7,86 миллионов выписок из больниц с диабетом, полностью зависящих от больничных аптек в плане получения лекарств. Кроме того, больничные аптеки имеют возможность управлять запасами, проводить обучение пациентов и выставлять сложные счета, обеспечивая контролируемый доступ и соблюдение режима лечения.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип препарата |

|

Канал распространения |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок аналогов амилина – региональный анализ

Обзор рынка Северной Америки

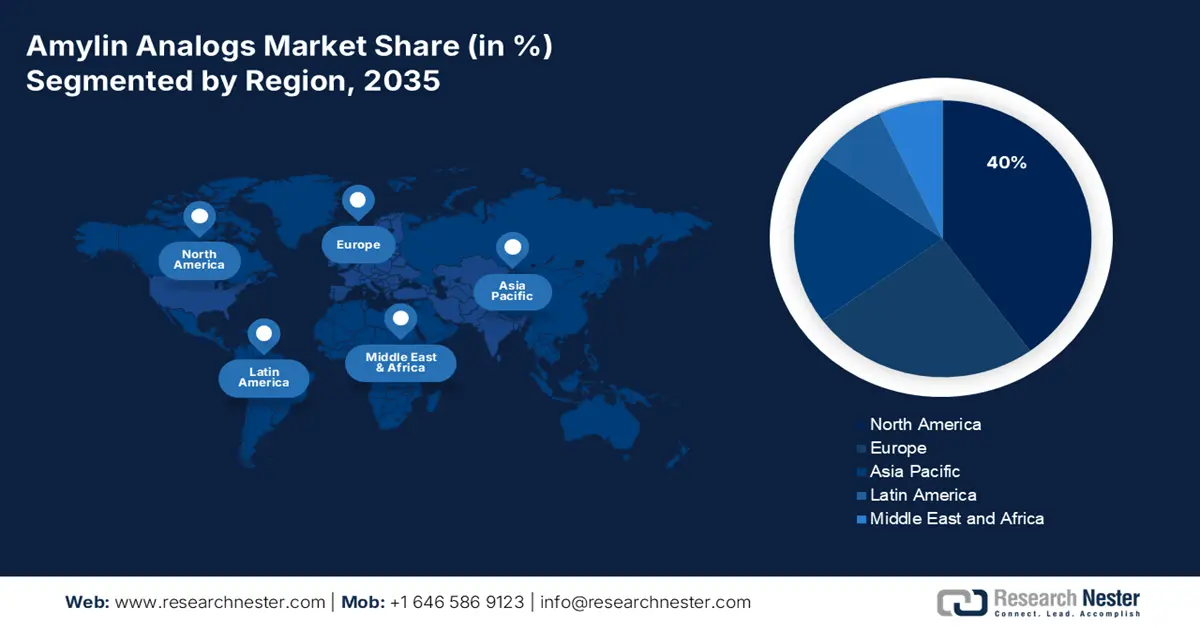

Ожидается, что Северная Америка займет наибольшую долю рынка аналогов амилина – 40% – в прогнозируемый период. Рост рынка в регионе обусловлен наличием и доступностью значительных медицинских расходов, а также ростом распространенности ожирения. Например, как указано в отчете NIDDK за сентябрь 2021 года, около 42,4% взрослого населения США страдают ожирением. Кроме того, США фактически доминируют в регионе по общему региональному спросу, что объясняется расширением страхового покрытия и внедрением частных страховых компаний. Канада также обеспечивает региональный доход благодаря административному контролю и дополнению формуляров провинций.

Рынок США уверенно доминирует в регионе, главным образом благодаря эпидемии ожирения. Кроме того, согласно отчёту CDC за январь 2025 года, расходы на лечение ожирения в системе здравоохранения США составляют почти 173 млрд долларов США в год. С другой стороны, расходы по программе Medicare в 2021 году составили 829 млрд долларов США и, согласно данным KFF за январь 2023 года, как ожидается, увеличатся на 18% в ближайшие годы. Более того, частная страховая компания предоставляет покрытие по рецептам на кагрилинтид, что приводит к экономии средств за счёт AHRQ. Кроме того, дистрибуция, ориентированная на больницы, и комбинированная терапия — другие тенденции, активно расширяющие рынок в стране.

Рынок аналогов амилина в Канаде постоянно растёт, что объясняется наличием провинциальных инвестиций в здравоохранение. Например, в отчёте CMA за 2025 год говорится, что почти 30–40% провинциальных и территориальных бюджетов приходится на сектор здравоохранения, что положительно влияет на рост рынка в стране. Кроме того, существуют и другие факторы, включая наличие пробелов в холодовой цепи и ценовое регулирование, которые способствуют развитию рынка.

Распространенность ожирения среди взрослых в 2023 году

Возраст | Мужчины (%) | Женщины (%) | Общий (%) |

20 и старше | 39.2 | 41.3 | 40.3 |

20-39 | 34.3 | 36.8 | 35,5 |

40-59 | 45.4 | 47.4 | 46.4 |

60 и старше | 38.0 | 39.6 | 38.9 |

Источник: CDC, сентябрь 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок аналогов амилина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом в мире и обусловлен высоким и постоянно растущим бременем диабета 2 типа и ожирения, особенно в странах с высокой численностью населения. Основными драйверами развития рынка являются рост расходов на здравоохранение, повышение уровня диагностики и расширение знаний об инновационных терапевтических решениях, выходящих за рамки традиционного инсулина. Особого внимания заслуживает рост числа государственных программ и реформ здравоохранения, которые привели к более широкому охвату лечения хронических заболеваний, что привело к расширению доступа пациентов к этим дорогостоящим методам лечения.

Рынок Японии определяется значительными государственными расходами и быстрым старением населения, а также высокой заболеваемостью диабетом 2 типа. В отчёте Национальной медицинской ассоциации Японии (NLM) за апрель 2022 года говорится, что годовые расходы на здравоохранение в Японии составляют 59,5 трлн иен, что способствует широкому доступу к услугам в рамках национального медицинского страхования. Ключевой тенденцией является ускоренное одобрение и возмещение стоимости инновационных биологических препаратов, что обусловлено необходимостью эффективного контроля заболеваемости среди пожилого населения и сокращения долгосрочных расходов на здравоохранение.

Китай занимает лидирующие позиции на рынке в Азиатско-Тихоокеанском регионе благодаря своей огромной базе пациентов и растущим государственным инвестициям в лечение хронических заболеваний. Согласно статистике Национального управления по контролю за лекарственными средствами, в 2023 году фонды медицинской поддержки составили 74,5 млрд юаней. Основной тенденцией является включение новых, более эффективных аналогов в Национальный список лекарственных средств, подлежащих возмещению (NRDL), что значительно расширяет доступ пациентов и увеличивает объём рынка, несмотря на то, что ценовые переговоры оказывают давление на себестоимость единицы продукции.

Обзор европейского рынка

Ожидается, что к концу прогнозируемого периода Европа будет занимать значительную долю рынка аналогов амилина. Согласно отчёту Евростата за июль 2024 года, около 63,6% взрослого населения региона в возрасте от 65 до 74 лет подвержены ожирению. Кроме того, в регионе действует система упрощенного административного приёма препаратов по программе EMA PRIME, что положительно влияет на развитие рынка. Кроме того, Германия с 2021 года занимает ведущее место по темпам роста. В то же время, Великобритания располагает крупнейшим региональным бюджетом здравоохранения, что свидетельствует о позитивных перспективах роста рынка.

Прогнозируется, что рынок Германии будет занимать самую высокую долю в общем объёме регионального дохода к концу 2035 года. Этому, по сути, способствуют наличие эффективной системы возмещения расходов и рост числа случаев ожирения. Помимо этих факторов, расходы страны в 2024 году составили 501 млрд евро, включая терапию амилином, что составляет 12% годового роста, согласно данным Федерального статистического управления (Destatis) за 2025 год. Более того, региональные больницы в настоящее время имеют запасы кагрилинтида благодаря наличию мандатов G-BA на услуги по лечению нарушений метаболизма, что способствует росту рынка в стране.

Ожидается, что рынок аналогов амилина в Великобритании будет обеспечивать значительную региональную выручку в течение прогнозируемого периода. Этот рост обусловлен главным образом бюджетными ассигнованиями Национальной службы здравоохранения (NHS). Рост в Великобритании обусловлен четко определенным маршрутом пациентов в рамках Национальной службы здравоохранения (NHS) и стратегическими правительственными инициативами, направленными на профилактику ожирения и диабета. По данным Ассоциации британской фармацевтической промышленности (ABPI), прохождение процедуры оценки технологий NICE имеет решающее значение для доступа на рынок. Тем временем, рынок формируется благодаря централизованной программе закупок NHS и стимулированию НИОКР, направленным на увеличение местного производства.

Основные игроки рынка аналогов амилина:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

На международном рынке уверенно доминируют ключевые игроки, включая Novo Nordisk, занимающую самую высокую долю на мировом рынке, и Eli Lilly, занимающую следующую по величине долю. Обе компании активно использовали свои портфели препаратов для лечения диабета и ожирения, способствуя росту рынка во всем мире. Кроме того, Sanofi и Zealand Pharma активно сосредоточились на комбинированной терапии. В то же время, индийские компании, такие как Dr. Reddy's и Biocon, активно ориентируются на биоаналоги, что открывает широкие возможности для роста рынка на международном уровне.

Ниже представлен список некоторых видных игроков, работающих на рынке:

Название компании | Источник | Доля рынка 2025 г. (%) | Фокус отрасли |

Amgen Inc. | НАС | 48,5% | Создатель прамлинтида (Symlin); специализируется на производстве и управлении жизненным циклом фирменного продукта. |

Ново Нордиск А/С | Дания | 15,0% | Разработка многоагонистических терапий нового поколения, включающих активность амилина; использование обширной коммерческой сети по лечению диабета. |

Эли Лилли и компания | НАС | 12,5% | Ведется активная научно-исследовательская работа по созданию новых комбинаций на основе амилина; исследуются совместные формулы с агонистами рецептора GLP-1. |

Зеландия Фарма А/С | Дания | 5,5% | Биотехнологическая фирма, специализирующаяся на пептидной терапии; в ее портфеле находятся перспективные аналоги амилина. |

Санофи СА | Франция | 3,5% | Основное внимание уделяется расширению портфеля препаратов для лечения диабета; оценке аналогов амилина для потенциальной собственной разработки или лицензирования. |

АстраЗенека ПЛС | Великобритания | хх% | Инвестирование в исследования комбинированной терапии метаболических заболеваний, в том числе с использованием механизмов амилина. |

Пфайзер Инк. | НАС | хх% | Изучение потенциала аналогов амилина с помощью внутренних подразделений биологических наук и исследований редких заболеваний. |

Мерк и Ко. | НАС | хх% | Проводит ранние исследования метаболических путей, включая амилин, для разработки новых терапевтических вмешательств. |

Рош Холдинг АГ | Швейцария | хх% | Занимается комплексным лечением диабета; исследует новые системы доставки лекарств для пептидных гормонов, таких как амилин. |

Джонсон и Джонсон | НАС | хх% | Ее фармацевтический сегмент (Janssen) занимается исследованиями инновационных методов лечения диабета и связанных с ним метаболических заболеваний. |

Teva Pharmaceutical | Израиль | хх% | Ведущий производитель дженериков; занимает ключевую позицию по производству прамлинтида после истечения срока действия патента. |

Виатрис Инк. | НАС | хх% | Глобальная компания по производству дженериков и специализированных лекарственных средств; подготовка к будущему рынку биоаналогов амилина. |

Сан Фармасьютикал | Индия | хх% | Крупная индийская многонациональная компания с обширным портфелем дженериков и специализированных препаратов, включая сложные пептиды. |

Лаборатории доктора Редди | Индия | хх% | Разрабатывает и производит широкий спектр дженериков, имея возможности в производстве биоаналогов и сложных в производстве АФИ. |

Люпин Лимитед | Индия | хх% | Имеет значительное присутствие в сегменте диабетических препаратов и наращивает экспертизу в области сложных дженериков. |

Ципла Лимитед | Индия | хх% | Глобальная фармацевтическая компания, уделяющая особое внимание обеспечению доступного лечения диабета. |

Celltrion Inc. | Южная Корея | хх% | Южнокорейская биофармацевтическая компания с мощным потенциалом в области производства биоаналогов, готовящаяся к будущему выходу на рынок. |

JW Pharmaceutical | Южная Корея | хх% | Занимается разработкой и производством новых лекарственных препаратов и дженериков для рынка лечения метаболических заболеваний. |

CSL Limited | Австралия | хх% | Мировой лидер в области биотехнологий изучает возможности применения своей платформы белковых технологий при нарушениях обмена веществ. |

Ховид Берхад | Малайзия | хх% | Известная малазийская фармацевтическая компания с растущим интересом к области метаболической и эндокринной терапии. |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В июне 2025 года компания Metsera, Inc. объявила о положительных основных данных клинического исследования MET-233i фазы 1, представляющего собой аналог амилина сверхдлительного действия, разработанный для обеспечения ведущей в своем классе долговечности, эффективности и сочетаемости с полностью смещенным ежемесячным кандидатом на роль агониста рецептора GLP-1 от Metsera, MET-097i.

- В марте 2025 года компании AbbVie и Gubra совместно объявили о лицензионном соглашении по разработке амилина — лучшего в своем классе и длительно действующего аналога амилина для лечения ожирения.

- В октябре 2024 года компания ADOCIA объявила о патентовании стабильных комбинаций аналогов GLP-1 и амилина для лечения ожирения и диабета с использованием своей платформы BioChaperone.

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аналоги амилина Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом