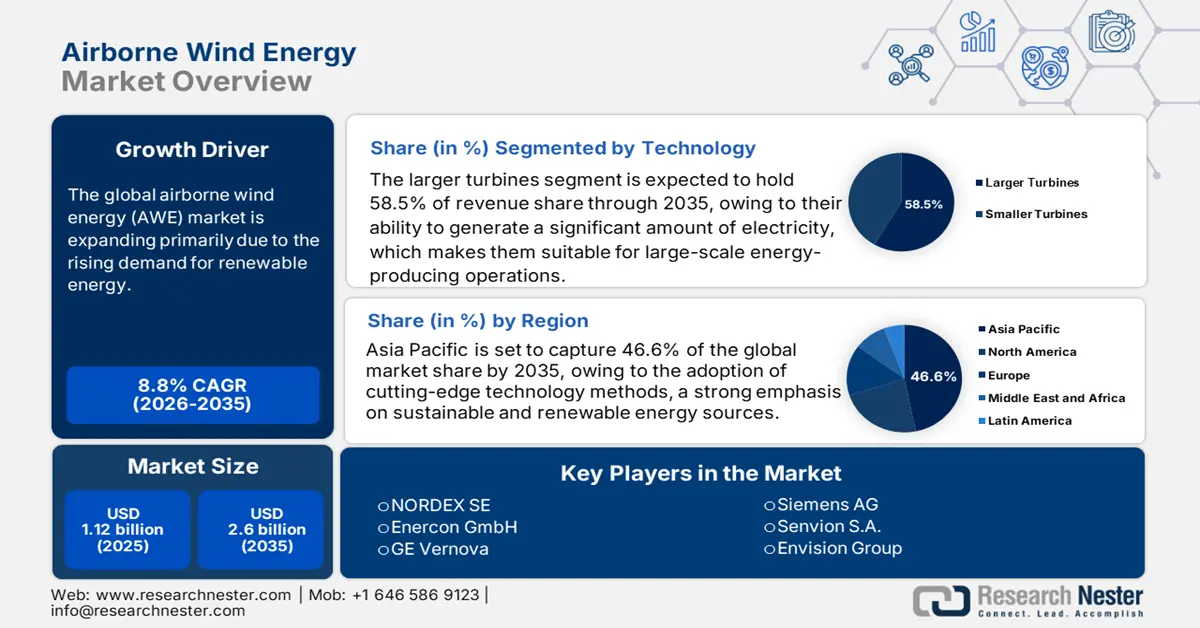

Перспективы рынка воздушной ветроэнергетики:

Объём рынка воздушной ветроэнергетики в 2025 году превысил 1,12 млрд долларов США и, как ожидается, к 2035 году превысит 2,6 млрд долларов США, что соответствует среднегодовому темпу роста более 8,8% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка воздушной ветроэнергетики оценивается в 1,21 млрд долларов США.

Мировой рынок воздушной ветроэнергетики расширяется, главным образом, благодаря растущему спросу на возобновляемые источники энергии. В условиях, когда промышленность и правительства стремятся к углеродной нейтральности и использованию альтернативных источников устойчивой энергии, высотная ветроэнергетика становится перспективным решением. В настоящее время высотная ветроэнергетика является весьма перспективным ресурсом для экологически безопасного производства электроэнергии. Учитывая её силу и обилие ветров на высоте от 300 до 10 000 метров над уровнем Земли, воздушные ветроэнергетические системы представляются важной новой технологией возобновляемой энергетики.

Более того, правительства и корпорации по всему миру стремятся к использованию более чистых альтернативных источников энергии для сокращения выбросов углерода. Системы AWE представляют собой инновационный способ использования энергии ветра с меньшими затратами и воздействием на окружающую среду. Традиционные ветровые турбины ограничены высотой башни, тогда как AWE позволяют использовать более сильные и стабильные ветры на больших высотах. AWE требуют меньше материалов, что снижает затраты на установку и обслуживание.

Ключ Энергия ветра в воздухе Сводка рыночной аналитики:

Региональные особенности:

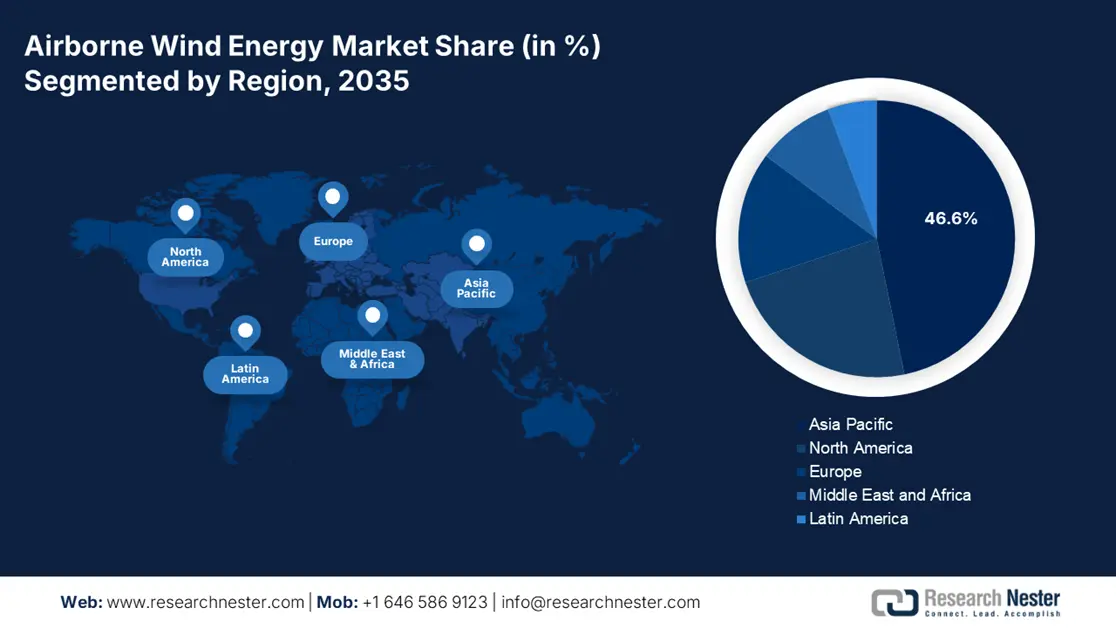

- К 2035 году доля рынка воздушной ветроэнергетики в Азиатско-Тихоокеанском регионе составит 46,60%, что обусловлено внедрением передовых технологий, акцентом на устойчивую энергетику и государственной поддержкой инноваций.

- В прогнозируемом периоде 2026–2035 годов на рынке Северной Америки будет наблюдаться стабильный среднегодовой темп роста, что обусловлено более широким внедрением технологий воздушной ветроэнергетики и благоприятным регулированием в США и Канаде.

Обзор сегмента:

- Ожидается, что сегмент крупных турбин (>3 МВт) на рынке воздушной ветроэнергетики достигнет значительного роста к 2035 году благодаря высокой выработке электроэнергии и экономической эффективности за счет экономии за счет масштаба.

Ключевые тенденции роста:

- Растущее сотрудничество в области разработки технологий

- Растущий спрос на удалённую генерацию энергии

Основные проблемы:

- Проблемы, связанные с погодой

- Растущий риск инвестиций и коммерциализации

Ключевые игроки:Vestas Wind Systems A/S, NORDEX SE, Enercon GmbH, GE Vernova, Siemens AG, Senvion S.A., Envision Group и Suzlon Energy Limited.

Глобальный Энергия ветра в воздухе Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,12 млрд долларов США

- Объём рынка в 2026 году: 1,21 млрд долларов США

- Прогнозируемый объём рынка: 2,6 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 46,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Великобритания, Нидерланды.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка воздушной ветроэнергетики:

Драйверы роста

- Растущее сотрудничество в области развития технологий: Сотрудничество между промышленностью, правительствами и научно-исследовательскими институтами ускоряет разработку и коммерциализацию воздушной ветроэнергетики. Воздушная ветроэнергетика становится всё более осуществимой и конкурентоспособной в качестве практичного и эффективного источника электроэнергии благодаря растущему сотрудничеству в области усовершенствованных технологий, включая усовершенствованные конструкции, автоматизацию и возможности мониторинга в режиме реального времени.

ENGIE и SkySails Power GmbH являются лидерами в использовании передовых технологий возобновляемой энергии для получения энергии ветра на больших высотах. В феврале 2024 года компании укрепили свои отношения в рамках двух международных пилотных проектов. В рамках этого сотрудничества ENGIE приобрела две революционные воздушные ветроэнергетические системы в форме воздушных змеев SkySails, каждая из которых способна вырабатывать до 200 кВт. Два пилотных проекта послужат реальными испытательными полигонами для бортовых технологий в комплексных гибридных системах возобновляемой энергии и хранения энергии, позволяя исследователям изучать взаимодействие различных источников возобновляемой энергии и их совместимость с сетью. ENGIE, при поддержке ENGIE Laborelec, проведет тщательную проверку и тестирование SkySails Power System в рамках пилотных проектов для оценки и подтверждения ее технологического потенциала. - Растущий спрос на удалённую генерацию энергии: Воздушная ветроэнергетика представляет собой разнообразную альтернативу для автономной генерации энергии, поскольку может быть развернута в районах, где стандартные ветровые турбины нецелесообразны, например, в условиях глубоководья или на сложном рельефе. Это открывает возможности для электроснабжения сельского населения, районов, пострадавших от стихийных бедствий, и изолированных промышленных предприятий. Например, в июле 2024 года данные реанализа ERA5 и данные дистанционного зондирования продемонстрировали потенциал морской ветроэнергетики в Шаньдунском море (Китай).

Будучи крупным потребителем ископаемого топлива, Китай намерен достичь углеродной нейтральности к 2060 году и углеродного пика к 2030 году. За последние несколько лет морская ветроэнергетика быстро развивалась в Китае из-за ее многочисленных преимуществ, включая огромные запасы, широкое распространение, отсутствие загрязнения и отсутствие занимаемой территории. Китай обогнал Великобританию, став крупнейшим в мире сектором морской ветроэнергетики (OWP) в 2021 году, построив 17 ГВт новых мощностей морской ветроэнергетики. В настоящее время Китай занимает 48,9% мирового сектора OWP, с совокупной установленной мощностью около 30,5 ГВт по состоянию на 2022 год. По данным Глобального совета по ветроэнергетике, ожидается, что с 2025 по 2032 год новая установленная мощность Китая будет превышать 10 ГВт в год.

Проблемы

- Проблемы, связанные с погодой: Системы AWE зависят от устойчивого ветра на большой высоте, но его характер может быть непредсказуемым. Резкие изменения скорости ветра или турбулентность могут повлиять на устойчивость и выработку энергии. Штормы, ураганы и молнии представляют опасность для бортовых систем. Суровые погодные условия могут повредить воздушные змеи, дроны и привязные механизмы, увеличивая расходы на обслуживание. Более того, непредсказуемая погода затрудняет обеспечение безопасной и контролируемой эксплуатации AWE, особенно вблизи населённых пунктов или маршрутов воздушного движения.

- Растущий риск инвестиций и коммерциализации: Коммерциализация технологий воздушной ветроэнергетики требует значительных первоначальных инвестиций и сопутствующих рисков. Разработка, тестирование и масштабирование этих систем требуют значительных финансовых ресурсов. Неопределенность относительно принятия на рынке, конкуренция с традиционными технологиями ветроэнергетики и меняющаяся нормативно-правовая база создают трудности для привлечения необходимых инвестиций. Преодоление этих финансовых и коммерческих рисков имеет решающее значение для широкого внедрения решений в области воздушной ветроэнергетики на мировом энергетическом рынке.

Размер и прогноз рынка воздушной ветроэнергетики:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,8% |

|

Размер рынка базового года (2025) |

1,12 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка воздушной ветроэнергетики:

Технология

Прогнозируется, что сегмент крупных турбин (более 3 МВт) к 2035 году займет более 58,5% рынка воздушной ветроэнергетики. Способность этих турбин генерировать значительные объёмы электроэнергии делает их подходящими для крупномасштабных проектов по производству энергии. Их доминирование объясняется более высокой выходной мощностью и эффективностью крупных турбин, что делает их идеальными для использования энергии ветра в регионах с мощными и стабильными ветровыми ресурсами.

Общая стоимость единицы электроэнергии, вырабатываемой более крупными турбинами, ниже, чем у турбин меньшего размера, благодаря эффекту масштаба. Для разработчиков и инвесторов, стремящихся максимизировать окупаемость инвестиций в воздушные ветрогенераторы, эта экономическая выгода делает их более привлекательными. Регулярная установка более крупных турбин на ветропарках промышленного масштаба и крупных коммерческих объектах является движущей силой развития отрасли.

Однако, несмотря на доминирование крупных турбин, растёт и спрос на меньшие турбины (менее 3 МВт). Эти ветровые турбины более адаптируемы и могут быть установлены в самых разных местах, например, в изолированных или не подключенных к электросети районах. Они подходят для проектов распределённой энергетики и децентрализованной генерации, поскольку их проще транспортировать и устанавливать. Поэтому меньшие турбины привлекают определённую рыночную нишу, например, развивающиеся страны, сельскую местность и небольшие населённые пункты, где доступ к традиционной сетевой инфраструктуре может быть ограничен.

Рынок воздушной ветроэнергетики характеризуется широким разнообразием технологий, предназначенных для различных применений и рыночных ниш. На рынке проектов коммунального масштаба доминируют более крупные турбины, хотя меньшие турбины обеспечивают гибкость и масштабируемость для распределенных и децентрализованных энергетических решений. Ожидается, что обе технологии окажут существенное влияние на переход к возобновляемым источникам энергии и рост рынка воздушной ветроэнергетики по мере развития технологий и инноваций, стимулирующих повышение эффективности.

Приложение

Ожидается, что применение морской ветроэнергетики будет расширяться и займёт значительную долю рынка воздушной ветроэнергетики. В морских условиях ветроэнергетические системы устанавливаются в водоёмах, обычно в морях или океанах. Этому превосходству способствует множество причин, включая преобладание надёжных и мощных ветров в море, которые могут генерировать больше энергии, чем наземные установки. Более обширные территории застройки и меньше ограничений на землепользование — ещё два преимущества морских ветроэлектростанций, которые позволяют устанавливать более крупные и эффективные ветровые турбины. Одним из многочисленных преимуществ проектов морской ветроэнергетики является их близость к населённым прибрежным районам, где, как правило, наблюдается более высокий спрос на электроэнергию.

Хотя рынок воздушной ветроэнергетики в настоящее время доминирует в сфере оффшорных проектов, интерес к наземным проектам и их финансирование растёт. Береговые ветропарки располагаются на суше, как правило, в сельскохозяйственных или сельских районах. Благодаря отсутствию необходимости в дорогостоящей морской инфраструктуре, такой как фундаменты и подводные кабели, эти проекты требуют меньших затрат на установку и эксплуатацию, чем морские проекты. Используя уже существующую сетевую инфраструктуру, наземные ветропарки часто могут сэкономить на плате за подключение и сроках реализации проекта.

Наш углубленный анализ мирового рынка воздушной ветроэнергетики включает следующие сегменты:

Технология |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка воздушной ветроэнергетики:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке воздушной ветроэнергетики составит более 46,6%. Внедрение передовых технологических методов, сильный акцент на устойчивых и возобновляемых источниках энергии, а также интенсивные исследования и разработки — вот некоторые из ключевых элементов, способствовавших этому региональному доминированию.

Индия уделяет большое внимание инновациям из-за ряда факторов, включая потребность в устойчивых энергетических решениях, благоприятные ветровые условия и государственную поддержку, которые способствуют заметному росту региона. Несколько компаний, научно-исследовательских институтов и правительств формируют стратегические партнерства на рынке воздушной ветроэнергетики. Например, в Индии Ventus Group и TÜV SÜD заключили эксклюзивное партнерство. Благодаря этому партнерству Ventus Group предоставит клиентам TÜV SÜD South Asia, а именно более 100 000 индийских компаний, свой уникальный мировой опыт в области мониторинга роторов и технической поддержки для сектора возобновляемой энергетики. Благодаря этому сотрудничеству Ventus Group сможет предоставлять предприятиям услуги по мониторингу, оценке и повышению производительности ветровых электростанций и ветровых турбин.

Спрос Китая на электроэнергию рос на протяжении многих лет в результате быстрой индустриализации, урбанизации, экономического роста, роста покупательной способности и других факторов. Чтобы удовлетворить этот огромный спрос на электроэнергию, не причиняя вреда окружающей среде, в регионе быстро растет использование возобновляемых источников энергии для производства электроэнергии. Согласно отчету Международного энергетического агентства (МЭА), мировой спрос на электроэнергию резко восстановился в период с 2021 по 2022 год. После падения примерно на 1% в 2020 году мировой спрос на электроэнергию вырос примерно на 5% в 2021 году и на 4% в 2022 году. Большая часть этого прироста придется на Азиатско-Тихоокеанский регион. Более половины мирового роста в 2022 году придется на Китай, крупнейшего в мире потребителя электроэнергии.

Обзор рынка Северной Америки

Ожидается, что рынок воздушной ветроэнергетики в Северной Америке будет демонстрировать стабильный среднегодовой темп роста в течение прогнозируемого периода благодаря росту в течение следующих нескольких лет. США и Канада стали лидерами во внедрении технологии воздушной ветроэнергетики в связи с необходимостью решения экологических проблем, снижения зависимости от традиционных источников энергии и использования эффективных возобновляемых источников. Региональное законодательство, технологическая готовность, инвестиционный климат и доступность природных ветровых ресурсов – все это оказывает влияние на различные ландшафты, выявленные в ходе регионального исследования рынка воздушной ветроэнергетики.

В США воздушная ветроэнергетика — это перспективная технология, использующая привязные летательные аппараты для сбора энергии ветра на больших высотах. Она изучается в рамках научно-исследовательских, опытно-конструкторских и демонстрационных проектов. Она пользуется широкой поддержкой возобновляемых источников энергии и благоприятными мерами регулирования. Воздушные ветроэнергетические системы подходят для широкого спектра применений благодаря своей масштабируемости и гибкости: от энергоснабжения отдаленных деревень, не подключенных к электросети, до содействия крупномасштабной интеграции в энергосистему.

По данным American Wind Power, ветер является крупнейшим источником возобновляемой электроэнергии в США, обеспечивая 10,1% от общего объёма производства и продолжая расти. Около 10% (425 млрд киловатт-часов) всей электроэнергии, выработанной коммунальными предприятиями страны в 2023 году, было произведено ветроэлектростанциями, расположенными в 41 штате. В 2023 году пятью штатами, выработавшими больше всего электроэнергии с помощью ветра, были Канзас, Иллинойс, Техас, Айова и Оклахома. В совокупности эти штаты произвели около 59% всей электроэнергии, выработанной с помощью ветра в США в 2023 году.

В Канаде воздушная ветроэнергетика – это новый метод, использующий привязные устройства для использования высотного ветра, что обладает потенциальными преимуществами по сравнению со стандартными ветряными турбинами, и различные корпорации и научные группы изучают возможности его развития. В Канаде подавляющее большинство ветряных турбин – это промышленные предприятия, которые устанавливаются на суше в различных исполнениях для прямой подачи энергии в электросеть. Black Spring Ridge, крупнейшая ветряная электростанция Канады, расположена в округе Вулкан, провинция Альберта, и состоит из 166 ветряных турбин. В отличие от этого, в таких населённых пунктах, как Ричибукто и Рекстон в Нью-Брансуике, для подачи энергии в сеть установлена всего одна ветряная турбина.

Участники рынка воздушной ветроэнергетики:

- Vestas Wind Systems A/S

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- НОРДЕКС СЕ

- Энеркон ГмбХ

- ГЭ Вернова

- Сименс АГ

- Senvion SA

- Группа «Энвижн»

- Сузлон Энерджи Лимитед

Рынок воздушной ветроэнергетики определяется присутствием нескольких ключевых компаний, стимулирующих разработку и использование технологии воздушной ветроэнергетики. Эти группы играют ключевую роль в привлечении инвестиций, продвижении инноваций и влиянии на нормативно-правовую базу зарождающейся отрасли. Ниже представлен анализ основных участников рынка воздушной ветроэнергетики с акцентом на их стратегическую роль и вклад.

Вот некоторые ведущие игроки на рынке воздушной ветроэнергетики:

Последние события

- В феврале 2023 года компании SkySails Power GmbH и IBL Energy Holdings (IBL) совместно реализовали свой первый проект по использованию энергии высокогорного ветра в качестве экологически чистой альтернативы дизельным генераторам. Проект демонстрирует коммерческую жизнеспособность технологии для выхода на рынки Индийского океана и Восточной Африки. Кроме того, это будет способствовать снижению зависимости Маврикия от ископаемого топлива.

- По данным Natural Power, консалтинговой компании и поставщика услуг в области возобновляемой энергетики, в октябре 2023 года демонстрационный объект компании RWE Renewables по использованию воздушной ветроэнергетики в Бангор-Эррисе, на северо-западе графства Мейо, Ирландия, получил поправку к разрешению. Благодаря этой поправке технология воздушной ветроэнергетики (AWE) компании Kitepower может быть протестирована на объекте.

- Report ID: 7433

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Энергия ветра в воздухе Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.