Перспективы рынка производства деталей для аэрокосмической отрасли:

Объем рынка производства деталей для аэрокосмической промышленности в 2025 году превысил 994,56 млрд долларов США и, как ожидается, превысит 1,54 трлн долларов США к 2035 году, демонстрируя среднегодовой темп роста более 4,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем отрасли производства деталей для аэрокосмической промышленности оценивается в 1,03 трлн долларов США.

Рост рынка производства деталей для аэрокосмической отрасли обусловлен глобальным спросом на спутниковые услуги в таких областях, как оборона, навигация, связь и наблюдение за Землей. Перспективы роста рынка обусловлены стратегическими инициативами, направленными на удовлетворение растущего спроса на спутники. Например, Азиатско-Тихоокеанский совет по спутниковой связи (APSCC) в декабре 2023 года объявил о партнерстве Thai Aerospace Industries (TAI) и Rivada Space Networks для предоставления безопасной и надежной услуги связи для военной, коммерческой и гражданской авиации. Кроме того, этот возросший спрос увеличивает долю выручки таких аэрокосмических компаний, как Stanley Black & Decker Inc. и Boeing, занимающихся производством спутников и связанными с ними технологиями.

Ключ Производство деталей для аэрокосмической техники Сводка рыночной аналитики:

Региональные особенности:

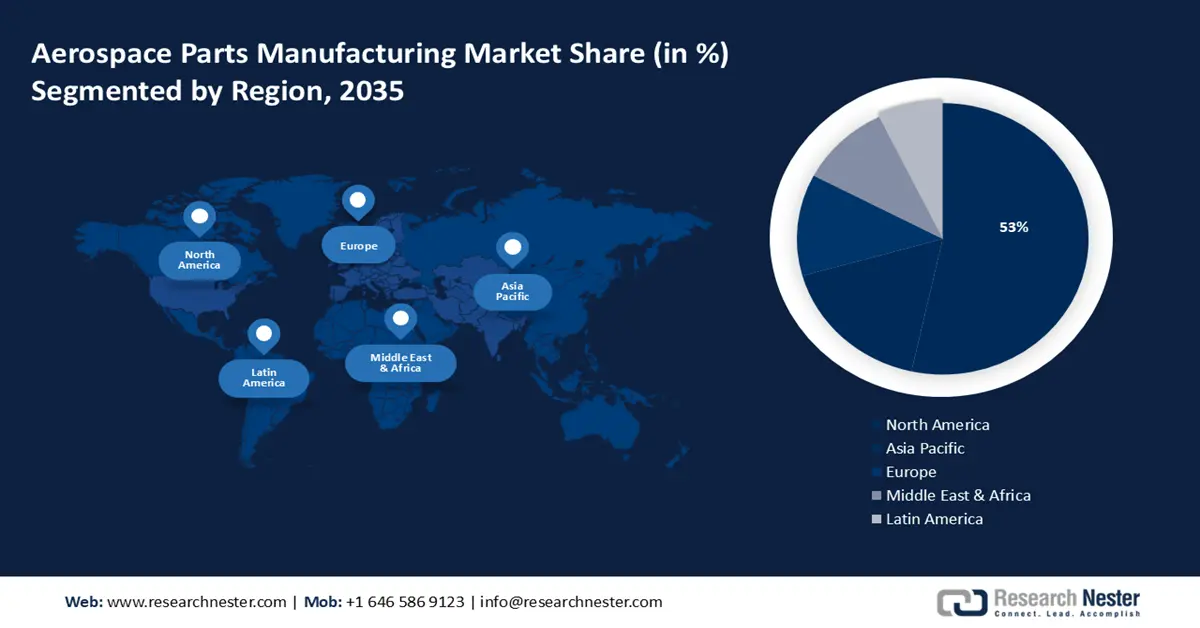

- К 2035 году доля рынка производства деталей для аэрокосмической отрасли в Северной Америке составит 53%, что обусловлено ростом расходов на оборону и мощным потенциалом авиастроения в регионе.

Анализ сегмента:

- Ожидается, что к 2035 году доля сегмента авиастроения на рынке производства аэрокосмических деталей составит 51,40% благодаря значительному росту выручки от производства готовых самолетов и их компонентов.

- Ожидается, что сегмент коммерческой авиации на рынке производства аэрокосмических деталей будет демонстрировать впечатляющий среднегодовой темп роста в период с 2026 по 2035 год, обусловленный ростом спроса на новые самолеты и детали в связи с увеличением объемов авиаперевозок и улучшением международных торговых отношений.

Основные тенденции роста:

- Рост авиаперевозок

- Спрос на лёгкие материалы для аэрокосмической отрасли

Основные проблемы:

<ул>- Высокие цены на сырье.

- Длительный процесс утверждения и сертификации.

Ключевые игроки:Elbit Systems Ltd., Intrex Aerospace, Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward, Inc., Engineered Propulsion System, Eaton Corporation plc, Aequs.

Глобальный Производство деталей для аэрокосмической техники Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 994,56 млрд долларов США

- Объём рынка в 2026 году: 1,03 трлн долларов США

- Прогнозируемый объём рынка: 1,54 трлн долларов США к 2035 году

- Прогнозы роста: CAGR 4,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 53 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Франция, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка производства деталей для аэрокосмической промышленности:

Драйверы роста

- Рост авиаперевозок: авиакомпании по всему миру стремятся увеличить размеры своих парков, чтобы справиться с растущим числом пассажиров, предпочитающих путешествовать по воздуху. Рынок деталей для аэрокосмической отрасли испытывает влияние возросшего спроса на новые самолеты, поскольку производителям необходимо производить широкий спектр деталей для их сборки и обслуживания. По данным Международной ассоциации воздушного транспорта (IATA) 2024, к 2024 году объем грузовых авиаперевозок, по прогнозам, увеличится на 5%. Более того, для поддержания работы и безопасности своих флотов авиакомпаниям необходимы детали, от двигателей до авионики и элементов конструкции. Кроме того, доходы от производства деталей для аэрокосмической отрасли значительно выросли, чему способствовало широкое внедрение и растущее использование производства деталей для аэрокосмической отрасли.

- Спрос на лёгкие материалы для аэрокосмической промышленности: Современные лёгкие материалы становятся всё более востребованными, поскольку авиакомпании и производители самолётов уделяют всё больше внимания экологической устойчивости и топливной эффективности. В связи с этим производители аэрокосмических деталей получают уникальную возможность стать лидерами отрасли в области инноваций и разработки передовых компонентов из таких материалов, как современные композиты и сплавы. Помимо экономии топлива, эти лёгкие материалы улучшают общие характеристики самолёта, что повышает спрос на производителей аэрокосмических деталей, которые следуют меняющимся стандартам отрасли.

Проблемы

- Высокая стоимость сырья: доступность критически важных деталей, узлов и сырья у поставщиков и субподрядчиков важна для любого производителя. Основным сырьем, необходимым для производства самолётов, являются пластины, композитные материалы, содержащие углерод и бор, алюминиевые листы, поковки, сталь и титановые листы. Эти материалы могут быть дорогостоящими, что может препятствовать расширению рынка производства деталей для аэрокосмической промышленности.

- Длительный процесс утверждения и сертификации : процедуры сертификации и утверждения деталей для аэрокосмической отрасли могут быть затянутыми и сложными. Чтобы убедиться, что их компоненты соответствуют необходимым стандартам и спецификациям, производители должны проводить валидацию, строгие испытания и верификацию своей продукции. Задержки с получением сертификатов могут привести к замедлению производственных графиков и снижению рыночной стоимости.

Размер и прогноз рынка производства деталей для аэрокосмической отрасли:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,5% |

|

Размер рынка базового года (2025) |

994,56 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,54 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка производства деталей для аэрокосмической отрасли:

Анализ сегмента продукта

Прогнозируется, что к концу 2035 года сегмент авиастроения займет около 51,4% рынка производства деталей для аэрокосмической техники. Значительный рост доли выручки обусловлен производством комплектных самолетов, включая двигатели, крылья, планеры и различные встроенные компоненты. Кроме того, этот сегмент охватывает создание прототипов самолетов, существенную модификацию существующих самолетов, а также капитальный ремонт и восстановление целых самолетов.

В недавнем отчёте, опубликованном Счётной палатой США в марте 2024 года, говорится, что с 2020 года объём авиаперевозок увеличился, что привело к повышению спроса на новые самолёты и запасные части для существующих парков авиакомпаний. Кроме того, строительство и сборка гражданских воздушных судов, включая крупные коммерческие самолёты, бизнес-джеты и региональные самолёты, известны как авиастроение. Рост в этом секторе будет способствовать росту стоимости кастомизированных авионик в ближайшем будущем.

Анализ сегмента конечного пользователя

Ожидается, что сегмент коммерческой авиации на рынке производства аэрокосмических деталей станет самым быстрорастущим с впечатляющим среднегодовым темпом роста (CAGR) в прогнозируемый период. Производство деталей, предназначенных специально для использования в коммерческих самолетах, называется коммерческим сегментом в отрасли производства аэрокосмических деталей. Он охватывает производство деталей для коммерческих самолетов, включая пассажирские и грузовые. В 2024 году компания Airbus опубликовала отчет, прогнозирующий поставку около 42 000 новых самолетов к следующим 20 годам. Кроме того, ожидается рост рынка коммерческих самолетов и их деталей в результате улучшения международных торговых отношений, что приведет к повышению спроса на грузовые перевозки.

Наш углубленный анализ рынка производства деталей для аэрокосмической отрасли включает следующие сегменты:

Продукт |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка производства деталей для аэрокосмической отрасли:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки – 53%. Рост в этом регионе обусловлен увеличением расходов на оборону, поскольку регион обладает высоким потенциалом в авиастроении. Согласно отчёту, опубликованному Фондом Питера Г. Петерсона в 2024 году, расходы на оборону выросли на 55 миллиардов долларов США в период с 2022 по 2023 год.

Рост дохода на душу населения в США является фактором роста доли рынка производства деталей для аэрокосмической отрасли в этой стране. По оценкам CEIC 2022, годовой доход домохозяйств на душу населения в декабре 2022 года превысил 39 167 долларов США по сравнению с данными за 2021 год. Более того, необходимость для авиакомпаний-операторов генерировать прибыль и работать с пониженной эффективностью отчасти обусловлена старением парка воздушных судов.

В Канаде всё более важным фактором, способствующим росту этой отрасли, становится рост числа авиаперевозок и числа пассажиров. По данным Международной ассоциации воздушного транспорта, прогнозируется, что канадский воздушный транспорт вырастет на 51% в течение следующих 20 лет. Благодаря этому к 2035 году пассажиропоток увеличится примерно на 39 миллионов человек, что может увеличить ВВП страны на 73,3 миллиарда долларов США.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период Азиатско-Тихоокеанский регион также столкнётся с существенным ростом доли рынка производства аэрокосмических деталей, что обеспечит ему второе место. Увеличение объёма международных перевозок в этой стране станет фактором роста для этого сектора. В июле 2024 года ИАТА опубликовала отчёт, в котором прогнозируется рост числа авиакомпаний Азиатско-Тихоокеанского региона более чем на 22% и увеличение пассажиропотока примерно на 22,9%.

Рост располагаемого дохода в Китае способствует росту рынка производства деталей для аэрокосмической промышленности. По данным Госдепартамента Китая, в июле 2024 года располагаемый доход на душу населения в стране превысил 2900 долларов США в первой половине 2024 года.

В Японии наблюдается рост спроса на международные авиаперевозки, а также высокая потребность в международных грузоперевозках, что, как ожидается, станет фактором роста запланированной доли доходов. Согласно недавнему отчёту Национальной туристической организации Японии, в 2024 году число туристов увеличилось на 46,3% по сравнению с данными 2019 года.

Участники рынка производства деталей для аэрокосмической отрасли:

- Аметек, Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Elbit Systems Ltd.

- Интрекс Аэроспейс

- Rolls Royce plc

- Компания CAMAR Aircraft Parts

- Группа Сафран

- Вудворд, Инк.

- Спроектированная двигательная система

- Корпорация Eaton plc

- Aequs

Прогнозируется, что рынок производства деталей для аэрокосмической отрасли будет расти, в первую очередь благодаря тому, что эти компании займут выгодную долю рынка. Большинство из них участвуют в стратегическом сотрудничестве, партнёрских отношениях и создании совместных предприятий для расширения охвата клиентов. В связи с растущим спросом на авиаперевозки различные компании адаптируются к новейшим тенденциям и, как ожидается, станут ключевыми игроками в этом секторе.

Некоторые из ключевых игроков включают в себя:

Последние события

- В апреле 2021 года компания Elbit Systems Ltd. объявила, что заплатила около 31 миллиона долларов США за приобретение BAE Systems Rokar International Ltd. у BAE Systems, Inc., дочерней компании BAE Systems plc со штаб-квартирой в США.

- В марте 2020 года компания Ametek, Inc. , производитель электронных приборов, объявила о завершении продажи своего бизнеса по производству сплавов для чтения компании Kymera International, аффилированной с Palladium Equity Partners, LLC.

- Report ID: 6354

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Производство деталей для аэрокосмической техники Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.