인산 시장 전망:

인산 시장 규모는 2025년에 427억 2천만 달러를 넘어섰으며, 2035년에는 669억 8천만 달러를 넘어설 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 연평균 4.6% 이상 성장할 것으로 예상됩니다. 2026년 인산 산업 규모는 444억 9천만 달러로 추산됩니다.

시장 성장은 다양한 최종 사용자 산업의 인산 수요 증가에 기인합니다. 예를 들어, 전 세계 비료 수요는 2025년까지 4,500만 톤에 이를 것으로 추산됩니다. 또한, 인구 증가와 작물 생산량 증가 수요 또한 예측 기간 동안 시장 성장에 기여할 것으로 예상됩니다.

이 외에도 인산 시장 성장을 촉진하는 요인으로는 주요 기업 간의 투자 증가와 협력이 꼽힙니다. 예를 들어, 2021년 5월 21일, Desmet Ballestra는 BusschemTech AG를 인수하는 계약을 체결했습니다. Buss ChemTech AG는 다양한 최종 사용자 응용 분야에서 인산을 생산합니다. 이는 Desmet Ballestra 그룹의 제품 범위와 사업 활동을 확대할 것으로 예상됩니다. 세계 최대 제조업체들이 경쟁 환경에서 입지를 강화하기 위해 채택하는 주요 전략은 파트너십, 인수, 그리고 계약입니다. 시장 참여자들은 사업 확장을 위해 국내 인산 생산과 더불어 다른 지역으로의 수출에도 더욱 집중하고 있습니다. 또한, 인산 분야의 제품 출시 증가 또한 시장 성장에 기여할 것으로 예상됩니다.

키 인산 시장 통찰 요약:

지역별 주요 내용:

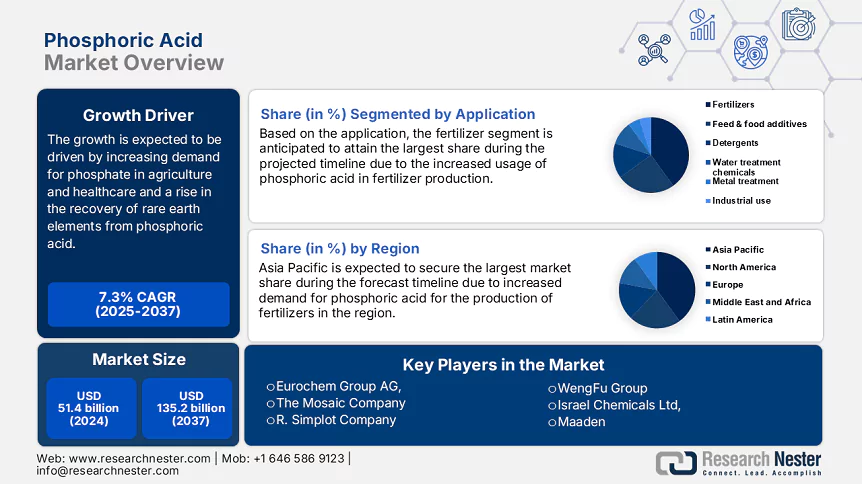

- 아시아 태평양 인산 시장은 비료 생산 증가와 농업 등 최종 사용 산업의 수요 증가에 힘입어 2035년까지 38%의 시장 점유율을 차지할 것으로 예상됩니다.

- 북미 시장은 식음료 및 제약 산업의 수요 증가와 정부 규제에 힘입어 2035년까지 24%의 시장 점유율을 확보할 것으로 예상됩니다.

세그먼트 인사이트:

- 인산 시장의 비료 적용 부문은 비료 생산 시 인산 사용량 증가에 힘입어 2035년까지 38%의 점유율을 차지할 것으로 예상됩니다.

- 인산 시장의 습식 공정 부문은 비료 수요의 급격한 증가와 운영 비용 절감에 힘입어 2035년까지 상당한 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- 농업 분야 인산비료 수요 증가

- 시장 성장을 위한 다양한 제품 출시

주요 과제:

- 인산염 공급 감소

- 환경 문제 및 엄격한 규제

주요 기업:Eurochem Group AG, The Mosaic Company, R. Simplot Company, WengFu Group, Israel Chemicals Ltd, Maaden, Prayon S.A., OCP Group, Solvay, Yara International, CECA(Arkema Group).

글로벌 인산 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 427억 2천만 달러

- 2026년 시장 규모: 444억 9천만 달러

- 예상 시장 규모: 2035년까지 669억 8천만 달러

- 성장 예측: 4.6% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양(2035년까지 38% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 중국, 미국, 러시아, 인도, 일본

- 신흥국: 중국, 인도, 브라질, 멕시코, 태국

Last updated on : 11 September, 2025

인산 시장 성장 동인 및 과제:

성장 동력

- 농업 분야 인산비료 수요 증가 – 인산 수요 증가는 전 세계 인구 증가에 따른 것으로, 인산을 이용한 비료 생산의 중요성이 더욱 커지고 있습니다. 유엔 경제사회국(UNESCO)의 전망에 따르면, 세계 인구는 20억 명 더 증가하여 2050년에는 99억 명에 이를 것으로 예상됩니다. 인구 증가는 비료를 사용하는 작물 재배를 통해 식량 수요를 증가시키는 데 기여하고 있습니다.

- 시장 성장을 위한 신제품 출시 증가 – 제조업체들은 신제품의 정확성과 전반적인 기능을 개선하기 위해 여러 가지 조치를 도입했습니다. 예를 들어, 2017년 3월, 특수 화학 제품 생산업체인 클라리언트(Clariant)는 오일을 가소제용 가솔린으로 전환할 수 있는 인산 촉매인 Polymax 850을 출시했습니다. 또한, 시장 참여자들은 제약 산업 및 상업 분야의 다양한 분야에서 인산 제품군을 확장하고자 노력하고 있습니다.

- 의료 분야에서 인산 사용 급증 – 최근 지출 데이터에 따르면, 전 세계 의료 지출은 지난 20년간 실질적으로 두 배 증가하여 2019년에는 8.5조 달러에 달했으며, GDP의 9.8%를 차지했는데, 이는 2000년 8.5%에서 증가한 수치입니다. 이러한 호황은 예측 기간 동안 지속될 것으로 예상됩니다.

- 인산에서 희토류 원소 회수율 증가 – 인산과 인산석고에서 불순물을 제거하는 황산 회수 공정을 통해 귀금속 원소를 추출합니다. 가장 큰 문제는 이러한 부산물이 희토류 원소 함량을 희석한다는 것입니다. 다른 분해 과정에서는 희토류 원소가 HNO3, H3PO4 또는 HCl 공정을 통해 침출 용액으로 완전히 이동한 후, 이 용액에서 희토류 원소를 추출합니다. 보고서에 따르면 전 세계적으로 약 5천만 톤의 희토류가 인산염 자원에 저장되어 있으며, 매년 약 10만 톤이 인산염 광물 생산을 위해 채굴됩니다.

도전 과제

- 인산염 공급 감소 - 인산염은 인산 및 비료, 식품, 음료와 같은 인산염 제품 생산의 기본 성분으로 사용됩니다. 그럼에도 불구하고, 비료로 사용되는 인산염의 과도한 사용은 광범위한 오염과 부영양화를 초래했습니다. 결과적으로 세계는 대규모 매장량이 고갈되기 시작했습니다. 따라서 인산염 공급 감소는 주요 성장 저해 요인입니다.

- 환경 문제 및 엄격한 규정

- 인산의 부작용

인산 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

4.6% |

|

기준 연도 시장 규모(2025년) |

427억 2천만 달러 |

|

예측 연도 시장 규모(2035년) |

669억 8천만 달러 |

|

지역 범위 |

|

인산 시장 세분화:

애플리케이션

글로벌 인산 시장은 비료, 사료 및 식품 첨가제, 세제, 수처리, 화학 제품, 금속 처리, 산업용 등 적용 분야별로 수요와 공급을 세분화하고 분석합니다. 7가지 유형의 인산 중 비료 부문은 2035년까지 약 38%의 시장 점유율을 차지하며 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이 부문의 성장은 비료 생산에서 인산 사용 증가에 기인합니다. 인산은 비료 제조에 사용되는 중간체입니다. 인산일암모늄(MAP), 인산이암모늄(DAP), 인산삼나트륨(TSP)과 같은 비료는 인산에서 생산됩니다. 인산은 식물 영양 공급, pH 조절, 관개 장비 소독 등 다양한 용도로 사용되는 다기능 물질이므로 많은 비료의 필수 성분입니다. 예를 들어, 2019년 전 세계 작물 생산 잠재 면적은 약 27억 헥타르로, 아시아 태평양 국가인 남미 및 중미와 사하라 이남 아프리카에 집중되어 있습니다. 비료 수요는 증가하고 있으며, 세계 인구는 2020년에는 연평균 약 1.05%, 2018년에는 연평균 1.08%, 그리고 2021년에는 연평균 1.12%씩 증가하여 끊임없이 증가하는 세계 인구의 식량 수요를 충족할 것으로 예상됩니다. 이는 예측 기간 동안 해당 부문의 성장에 기여할 것으로 예상됩니다.

프로세스 유형

글로벌 인산 시장은 공정 유형별로 습식 및 열식으로 수요와 공급을 세분화하고 분석합니다. 이 두 부문 중 습식 부문은 2035년에 상당한 점유율을 차지할 것으로 예상됩니다. 습식 공정을 통해 얻은 인산은 불순물이 있을 수 있지만 정제 과정 없이 비료 생산에 직접 사용할 수 있습니다. 습식 공정의 주요 요인은 비료 수요의 급격한 증가입니다. 낮은 운영 비용과 짧은 공정 시간, 낮은 운영 온도와 간편한 조작이 이러한 성장을 뒷받침합니다. 습식 공정에서는 인 함량이 낮은 암석도 투입재로 활용될 수 있습니다. 인산 시장에서 중요한 문제는 인산암의 가용성 감소입니다. 따라서 향후 몇 년 동안 이 부문의 성장에 많은 기회가 생길 것으로 예상됩니다.

글로벌 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

프로세스 유형별 |

|

응용 프로그램별 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

인산 시장 지역 분석:

APAC 시장 통찰력

아시아 태평양 지역의 인산 시장 점유율은 다른 모든 지역 시장 중에서 2035년 말까지 약 38%로 가장 클 것으로 예상됩니다. 시장 성장은 주로 이 지역의 비료 생산 증가에 기인할 수 있습니다. 아시아 태평양 지역의 비료 산업은 향후 5년 동안 연평균 성장률 6%로 성장할 것으로 예상되며, 작물 재배에 사용되는 인산 모노암모늄 및 인산 트리나트륨과 같은 비료를 생산하는 데 필요한 인산에 대한 정기적인 수요가 보장됩니다. 예를 들어, 중국은 2019년에 아시아 태평양 인산 시장의 40% 이상을 차지하여 주요 비료 생산국이 되었습니다. 예측 기간 동안 최종 사용 산업의 성장으로 인해 중국의 수요가 강화될 것으로 예상됩니다. 결과적으로 인도는 경제 성장으로 이어질 광범위한 화학 제조 기반을 보유하고 있습니다. 또한, 이 분야의 시장 성장은 중산층의 가처분소득 증가와 식품 가공 지출 증가에 힘입어 촉진되고 있습니다. 또한 인도와 중국 등 신흥국의 가공식품 수요 증가로 인해 시장 성장이 예상됩니다. 이러한 모든 요인들이 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

북미 시장 통찰력

북미 인산 시장은 2035년 말까지 약 24%의 점유율을 기록하며 두 번째로 큰 시장으로 예상됩니다. 시장 성장은 주로 식음료 및 제약 산업의 인산 수요 증가에 기인합니다. 또한, 북미 시장은 인산에 대한 엄격한 정부 규제로 더욱 활성화되고 있습니다. 그러나 북미 인산 시장 성장은 상당한 혁신과 신제품 출시로 인해 저해될 것으로 예상됩니다. 더욱이, 대체 제품의 공급 부족은 향후 몇 년 동안 북미 인산 시장에 추가적인 장애물이 될 수 있습니다.

유럽 시장 통찰력

유럽 지역은 2035년까지 상당한 성장을 보일 것으로 예상됩니다. 시장 성장은 제약 산업의 인산 수요 증가와 비료 생산업체의 수요 증가에 크게 기인합니다. 또한, 엄격한 정부 규제로 인해 유럽의 인산 시장 또한 확대되고 있습니다. 그러나 유럽의 인산 시장 성장은 상당한 혁신과 신제품 출시로 인해 둔화될 것으로 예상됩니다.

인산 시장 참여자:

- 유로켐 그룹 AG,

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 모자이크 회사,

- R. 심플롯 회사,

- 웬푸 그룹,

- 이스라엘 케미컬스 유한회사,

- 마덴,

- 프라욘 SA,

- OCP 그룹,

- 솔베이,

- 야라 인터내셔널,

- CECA(아르케마 그룹)

최근 동향

- 고아에 위치한 파라딥 인산염 공장 확장 계획에 자금을 지원하기 위해 약 1조 2,550억 루피(INR)의 자본금을 증자했습니다. 이를 통해 회사의 생산 능력은 인산이암모늄(DAP)과 질소, 인, 칼륨(NPK), 인산 등의 비료에 대해 연간 총 222만 톤으로 증가할 예정입니다.

- 유로켐 그룹(EuroChem Group)은 브라질 미나스제라이스주에 위치한 세하두살리트르(Serra do Salitre) 인산염 프로젝트를 노르웨이 야라(Yara)로부터 인수하는 계약을 체결했습니다. 이 프로젝트는 2023년에 연간 100만 톤 규모의 인산염 공장을 가동하여 MAP NP, SSP, TSP를 생산하는 것을 목표로 합니다.

- Report ID: 4918

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

무료 샘플에는 현재 및 과거 시장 규모, 성장 추세, 지역별 차트 및 표, 기업 프로필, 세그먼트별 전망 등이 포함되어 있습니다.

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.