육상 석유 및 가스 파이프라인 시장 전망:

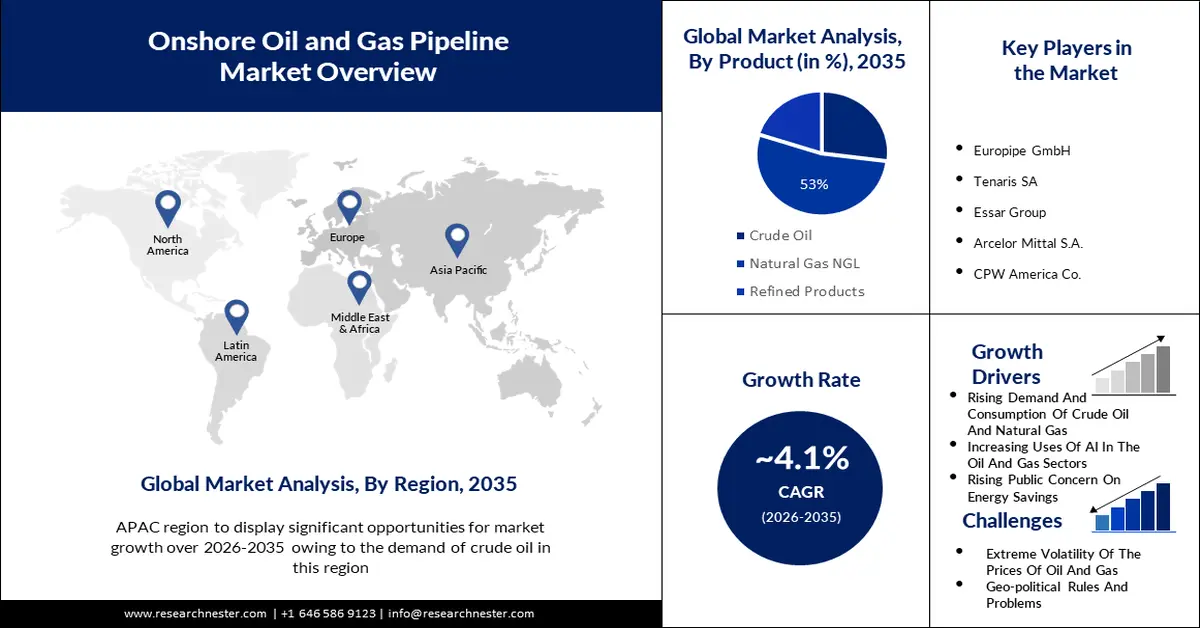

육상 석유 및 가스 파이프라인 시장 규모는 2025년 681억 6천만 달러를 넘어섰으며, 2035년에는 1,018억 7천만 달러를 돌파할 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 연평균 4.1% 이상 성장할 것으로 예상됩니다. 2026년 육상 석유 및 가스 파이프라인 산업 규모는 706억 8천만 달러로 추산됩니다.

육상 석유 및 가스 파이프라인 시장 성장을 견인할 주요 요인은 전 세계 다양한 산업 분야에서 석유 및 가스 파이프라인에 대한 수요가 급증하고 있다는 점입니다. 2023년 11월 기준, 전 세계 여러 지역에 797개의 육상 굴착 장치가 있으며, 그중 22개가 해상에 위치해 있습니다. 2022년에는 러시아 수출 허가 및 엄격한 규제 강화로 전 세계적으로 탐사 활동이 활발해지면서 국제 석유 굴착 장치 수가 눈에 띄게 증가했습니다. 또한, 2025년에는 국제 원유 생산량의 28%가 해상에서, 나머지 72%가 육상에서 생산될 것으로 예상됩니다.

에너지 소비 증가로 석유 및 가스 파이프라인 소비가 증가하고 있으며, 이로 인해 육상 석유 및 가스 파이프라인 시장은 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 2022년 현재 에너지 소비는 여전히 화석 연료에서 약 80%를 차지합니다. 걸프만 국가와 러시아는 주요 에너지 거래국이며, 주요 소비국은 유럽 연합과 중국으로, 이들 국가에서는 에너지 수요를 충족할 만큼 충분한 에너지가 국내에서 생산됩니다. 에너지 소비는 일반적으로 매년 약 1~2%씩 증가하며, 2010년대에는 태양열과 풍력 에너지가 매년 약 20%씩 증가했습니다. 에너지 시스템은 산업 혁명 이후 급격하게 전환되었습니다. 사람들은 여기에 표시된 소통 차트에서 이러한 국제 에너지 공급 전환을 발견했습니다. 이 차트는 1800년부터 현재까지의 국제 에너지 소비를 그래프로 나타낸 것입니다. 이는 바츨라프 스밀의 1차 에너지 소비량에 대한 과거 계산과 BP의 세계 에너지 통계 검토에서 업데이트된 수치를 기반으로 합니다.

키 육상 석유 및 가스 파이프라인 시장 통찰 요약:

지역별 주요 내용:

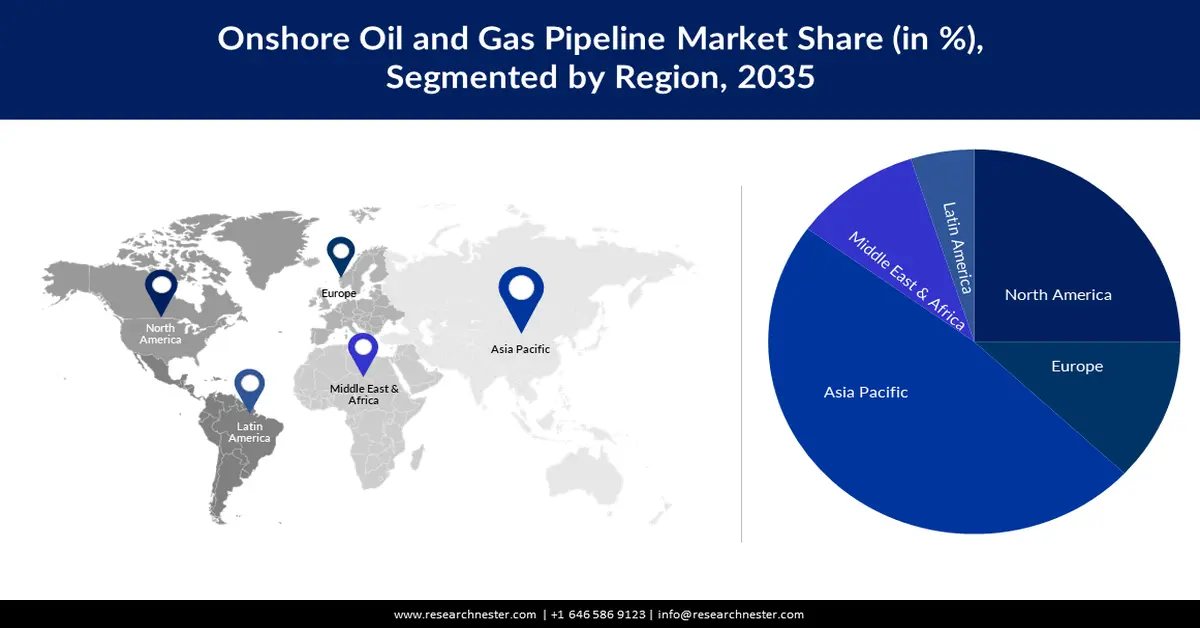

- 아시아 태평양 육상 석유 및 가스 파이프라인 시장은 해당 지역의 석유 및 가스 파이프라인 수요 증가에 힘입어 2035년까지 48% 이상의 점유율을 차지할 것으로 예상됩니다.

- 북미 시장은 원유 및 천연가스 생산 가속화에 힘입어 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

세그먼트 인사이트:

- 육상 석유 및 가스 파이프라인 시장의 천연가스(NGL) 부문은 발전 및 운송 부문에서 천연가스 사용 증가에 힘입어 2035년까지 53%의 점유율을 확보할 것으로 예상됩니다.

- 육상 석유 및 가스 파이프라인 시장의 상류 부문은 전 세계 상류 석유 및 가스 프로젝트 증가에 힘입어 2035년까지 상당한 성장을 경험할 것으로 예상됩니다.

주요 성장 추세:

- 석유 및 가스 부문에서 AI 활용 증가

- 에너지 보호에 대한 대중 인식 제고

주요 과제:

- 석유 및 가스 가격 변동

- 지정학적 규제 및 문제

주요 기업:Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Chang bao Steel Tube Co. Ltd., MetalurgicaGerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

글로벌 육상 석유 및 가스 파이프라인 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 681억 6천만 달러

- 2026년 시장 규모: 706억 8천만 달러

- 예상 시장 규모: 2035년까지 1,018억 7천만 달러

- 성장 예측: 4.1% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양(2035년까지 48% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 중국, 러시아, 캐나다, 호주

- 신흥국: 중국, 인도, 일본, 한국, 브라질

Last updated on : 16 September, 2025

육상 석유 및 가스 파이프라인 시장 성장 동인 및 과제:

성장 동력

- 석유 및 가스 부문에서 AI 활용 증가 - 이 보고서는 통합 석유 및 가스 부문에서 AI 구현을 선도하는 조직들을 언급하며, Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, Rosneft, Saudi Aramco, Shell, BP를 기록적인 이름으로 인정합니다. BP는 특히 AI에 대한 지출 이력이 있습니다. 이 조직은 2017년부터 Microsoft Azure와 협력하여 시추 기술을 용이하게 하기 위해 머신 러닝(ML)을 구현했습니다. 2020년에는 Bluware와 협력하여 지하 정보 해석을 위한 심층 연구를 구현했습니다. 더 최근에는 2023년 5월 Lightsource BP가 개발한 에너지 기술인 Poweverse가 가정용 고객을 위한 AI 기반 가정용 에너지 관리 플랫폼을 출시했습니다. GlobalData는 또한 AI의 잠재력을 이해하는 데 뒤처지는 여러 후발 기업을 파악했습니다. 여기에는 CNPC, MOL, ONGC, PKN Orlen, QatarEnergy가 포함됩니다.

- 에너지 보호에 대한 대중 인식 제고 - 경제 성장이 가속화됨에 따라 신흥 국가들은 국제 에너지 수요에서 차지하는 비중이 점차 커지고 있습니다. 이는 신흥 및 성장 국가에서 에너지 수요 증가뿐 아니라 미래 최대 에너지 생산성을 확보할 가능성이 높아졌음을 보여줍니다. 아프리카에서 에너지 생산성은 대륙의 성장과 경제 발전에 중요한 역할을 하며, 동시에 이 지역 내 세계 에너지 공급을 촉진하고 촉진하는 역할을 합니다.

- 에너지 절약을 위한 정부 캠페인 확대 - 잘 설계된 캠페인은 사람들이 에너지 사용을 제한하도록 영향을 미칠 수 있습니다. IEA의 2021년 보고서 "가정에서의 에너지 사용 최적화를 위한 행동 개입의 잠재력"은 캠페인이 에너지 안전 보장 규모 측면에서 광범위한 영향을 미칠 수 있음을 보여줍니다. IEA 모델링은 오늘날의 에너지 위기를 넘어, 넷제로 목표 달성을 위한 행동 조치의 중요성을 강조합니다. 각국 정부는 목표 보조금 지급과 수요 제한 캠페인을 포함한 다양한 조치를 통해 이에 대응하고 있습니다. IEA가 최근 개최한 제7차 세계 에너지 효율 연례 회의에서 전 세계 에너지 장관들은 에너지 효율성과 수요 측면의 조치가 현재 특히 중요한 역할을 한다는 데 동의했습니다.

도전 과제

- 석유 및 가스 가격 변동 - 국제 에너지 기구(IEA)의 최신 석유 시장 보고서는 비OPEC+ 국가의 강력한 석유 공급과 국제 석유 수요 확대 지연이 겹치면서 11월과 12월에 시장 심리가 상당히 침체되었음을 보여줍니다. 그 결과 12월까지 유가는 9월 대비 배럴당 25달러 하락하여 6개월 만에 최저 수준을 기록했습니다. 이 글을 쓰는 시점에서 브렌트 원유는 배럴당 80.21달러에, WTI 원유는 75달러에 상업화되었습니다. 동시에 가스 부문에서는 가격이 계속해서 변동했습니다. 2022년 2월 러시아의 우크라이나 침공 이후 육상 석유 및 가스 파이프라인 시장에 문제가 발생했지만, 비례적인 균형은 유럽의 저장 수준 증가로 나타납니다. 유럽, 미국, 아시아 태평양 시장이 지속 가능한 에너지로 전환함에 따라 가스 소비는 감소할 것으로 예상됩니다. IEA는 유라시아의 필요량이 2026년까지 2021년 수준보다 2%만 증가할 것으로 전망했습니다.

- 지정학적 규제 및 이슈

- 지역 사회의 항의

육상 석유 및 가스 파이프라인 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

4.1% |

|

기준 연도 시장 규모(2025년) |

681억 6천만 달러 |

|

예측 연도 시장 규모(2035년) |

1,018억 7천만 달러 |

|

지역 범위 |

|

육상 석유 및 가스 파이프라인 시장 세분화:

제품 세그먼트 분석

천연가스 NGL 부문의 육상 석유 및 가스 파이프라인 시장은 2035년까지 전체 매출의 53%를 차지할 것으로 예상됩니다. 이러한 성장은 주로 발전 및 운송을 포함한 다양한 부문에서 천연가스 사용이 증가함에 따라 두드러질 것입니다. 운송 부문만으로도 전 세계적으로 거래되는 천연가스 가치 사슬을 통해 발생하는 비용의 50% 이상을 차지할 수 있습니다. 결과적으로 천연가스 NGL과 압축천연가스 CNG 탱크는 오랫동안 지역 상품으로 남아 생산지와 비교적 가까운 곳에서만 사용되었습니다. 아시아 태평양 지역의 보다 지속 가능한 미래를 향한 여정에서 LNG는 균형, 유연성, 그리고 탈탄소화를 위한 다리 역할을 하는 핵심 요소로 여겨집니다. 또한, 최근 브라질 리우데자네이루 아수 항구에 최대 규모의 가스-투-와이어(Gas-to-Wire) 프로젝트가 건설되었습니다. 이 프로젝트는 1.3GW 규모의 블렌디드 사이클 플랜트를 LNG 재기화 터미널, 운송 라인, 그리고 국가 전력망에 연결된 변전소로 통합하는 것입니다.

섹터 세그먼트 분석

이 부문에서 육상 석유 및 가스 파이프라인 시장의 상류 부문은 전 세계적으로 석유 및 가스 상류 프로젝트가 증가함에 따라 2035년 말까지 수익 점유율의 45%를 차지할 것으로 예상됩니다. 2023년부터 2027년까지 총 789개의 석유 및 가스 상류 프로젝트가 운영을 시작할 것으로 예상됩니다. 이 중 520개는 최신 프로젝트이고 269개는 기존 유전의 개발 프로젝트입니다. 아시아는 2027년까지 180개 이상의 프로젝트가 운영을 시작할 것으로 예상되는 지역 중 하나입니다. 석유 및 가스 연구는 석유 및 가스 시추 및 계통의 가능한 위치를 찾는 데 포함된 기술과 방법을 포괄합니다. 초기 석유 및 가스 발견은 자연적인 석유 누출과 같은 표면 증상에 의존했지만 과학 기술의 발전으로 석유 및 가스 연구가 더욱 효율적이 되었습니다. 지질 조사는 육상 연구를 위한 심토 테스트부터 해상 탐사를 위한 지진 이미징 활용까지 다양한 조치를 시행하여 수행됩니다.

글로벌 육상 석유 및 가스 파이프라인 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

유형 |

|

제품 |

|

애플리케이션 |

|

부문 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

육상 석유 및 가스 파이프라인 시장 지역 분석:

APAC 시장 통찰력

아시아 태평양 지역의 육상 석유 및 가스 파이프라인 시장은 가장 큰 점유율을 차지하고 있으며, 향후 약 48%의 점유율을 유지할 것으로 예상됩니다. 석유 및 가스 수요 센터는 비용 효율적이고 안전한 운송 수단에 대한 수요를 증가시킵니다. CCUS의 가능성은 아시아 태평양 지역에 집중되어 있습니다. 이 지역에는 1,300개 이상의 배출 기관과 20개 이상의 허브가 있습니다. 5년 전만 해도 전 세계 23개 운영 프로젝트 중 단 2개만 이 지역에서 진행되었지만, 그 수는 세 배를 넘어섰습니다. 현재 이 지역에는 주로 중국과 호주를 중심으로 9개의 CCUS 시설이 운영되고 있으며, 천연가스 처리 및 화학 부문에서 발생하는 배출물 분리에 집중하고 있습니다.

북미 시장 통찰력

북미 지역은 2035년까지 상당한 성장을 보일 것으로 예상됩니다. 석유 및 가스 시추 활동이 발전함에 따라 원유와 천연가스의 생산이 가속화될 것이며, 이는 파이프라인을 통해 웰헤드에서 축적 스테이션 및 처리 시설까지 운송되고, 거기에서 다시 정유소와 탱커 적재 시설까지 운송되어야 합니다. 이 지역의 성장이 증가함에 따라 더욱 그렇습니다. 또한, 미국의 평균 원유 생산량은 2023년에 1,280만 배럴/일로 작년 대비 6.9% 증가했습니다. 내년에는 동일한 수준을 유지할 것으로 예상됩니다. 가스 생산량은 2023년에 1,030억 입방 피트/일로 작년 대비 5.0% 증가했으며, 예측에 따르면 2024년에는 생산량이 약간 증가하여 1,031억 입방 피트/일에 이를 것입니다. 기본적으로 원유와 천연가스를 장거리 운송하려면 파이프라인이 필요합니다.

육상 석유 및 가스 파이프라인 시장 참여자:

- 유로파이프 GmbH

- 회사 개요

- 사업 계획

- 주요 제품 제공

- 재무 실행

- 주요 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 테나리스 SA

- 에사르 그룹

- 아르셀로르 미탈 SA

- CPW 아메리카 주식회사

- 발루렉 SA

- JFE 스틸 코퍼레이션

- 미국 주철 파이프 회사

- 장쑤 창바오강관 유한회사

- 야금학 게르다우 SA

최근 동향

- 버지니아주 천연가스 회사인 RGC Resources Inc. 의 최고경영자는 웨스트버지니아주에서 버지니아주까지 58억~60억 달러 규모의 Mountain Valley 가스 파이프라인을 건설하는 공동 프로젝트가 2021년 말에 완료되었다고 밝혔습니다. 이는 이 프로젝트에 참여한 다른 기관들이 1월에 모든 하천 교차로를 둘러싼 전국적 허가를 포기하고, 대신 약 430개의 계속되는 하천을 건너려면 개별 허가를 요청하기로 결정한 이후 표명한 내용과 일맥상통합니다.

- 테나리스 SA는 Mattr(MATR.TO)로부터 자회사 Bredero Shaw International BV의 지분 100%를 인수하는 내용의 계약을 체결했다고 발표했습니다. Bredero Shaw International BV는 Mattr의 파이프 코팅 사업을 인수하며, 인수 금액은 운전자본 포함 1억 6,600만 달러(현금 및 부채 없이)이며, 기존 가격 조정을 조건으로 합니다. 인수되는 사업은 캐나다, 멕시코, 노르웨이, 인도네시아, UAE, 미국에 위치한 9개의 공장과 여러 개의 이동식 유형 공장으로 구성됩니다. 또한, 토론토와 노르웨이에 위치한 세계적인 수준의 R&D 시설과 광범위한 IP/제품 포트폴리오도 포함됩니다.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

육상 석유 및 가스 파이프라인 시장 보고서 범위

무료 샘플에는 현재 및 과거 시장 규모, 성장 추세, 지역별 차트 및 표, 기업 프로필, 세그먼트별 전망 등이 포함되어 있습니다.

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.