Global Display Component Market TOC

- Market Definition

- Market Definition

- Market Segmentation

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Secondary Research

- Market Size Estimation

- Analyst Review

- Executive Summary – Display Component Market

- Market Dynamics

- Market Drivers

- Market Restraint

- Market Opportunities

- Market Trends

- Regulatory and Standards Landscape

- Global Pricing Outlook

- Analysis on the Industry Supply Chain

- Major players across the value chain

- Key contracts/ partnerships

- Industry Risk Analysis

- Market Evaluation of COVID-19 – Impact on Display Component Market (2020-2029)

- Impact on the overall market

- Impact on the demand

- Impact on the end-product manufacturers

- Impact on the key market players

- Impact on the overall price trend

- Trade Outlook

- Display Product Market Analysis

- Analysis on the Market Share by End-product

- Comparative Analysis on the Technologies

- Competitive Landscape

- Market share analysis, 2020

- Competitive Benchmarking

- Distributor Outlook

- Company Profiles

- LG Electronics

- Innolux Corporation

- NEC Corporation India Pvt. Ltd.

- Panasonic Corporation

- AUO Optronics Corp.

- Sony

- SAMSUNG

- Leyard Optoelectronics

- BOE Technology

- Global Display Component Market

- Market Overview

- Market by Value (USD Million)

- Market by Volume (Million Units)

- Global Display Component Market

- Segmentation Analysis 2020-2029

- Technology

- LCD Display, 2020-2029 (USD Million & Million Units)

- LED Display, 2020-2029 (USD Million & Million Units)

- OLED, 2020-2029 (USD Million & Million Units)

- Plasma Display, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Panel Size

- Micro-displays, 2020-2029 (USD Million & Million Units)

- Small & Medium Sized Panels, 2020-2029 (USD Million & Million Units)

- Large Panels, 2020-2029 (USD Million & Million Units)

- End-products

- Monitors, 2020-2029 (USD Million & Million Units)

- Laptops, 2020-2029 (USD Million & Million Units)

- Televisions, 2020-2029 (USD Million & Million Units)

- Smartphones, 2020-2029 (USD Million & Million Units)

- Tablets, 2020-2029 (USD Million & Million Units)

- Automotive Displays, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Technology

- Segmentation Analysis 2020-2029

- Global Display Component Market, By Region, 2020-2029

- North America, 2020-2029 (USD Million & Million Units)

- Europe, 2020-2029 (USD Million & Million Units)

- Asia Pacific, 2020-2029 (USD Million & Million Units)

- Latin America, 2020-2029 (USD Million & Million Units)

- Middle East & Africa, 2020-2029 (USD Million & Million Units)

- North America, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- LCD Display, 2020-2029 (USD Million & Million Units)

- LED Display, 2020-2029 (USD Million & Million Units)

- OLED, 2020-2029 (USD Million & Million Units)

- Plasma Display, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Panel Size

- Micro-displays, 2020-2029 (USD Million & Million Units)

- Small & Medium Sized Panels, 2020-2029 (USD Million & Million Units)

- Large Panels, 2020-2029 (USD Million & Million Units)

- End-products

- Monitors, 2020-2029 (USD Million & Million Units)

- Laptops, 2020-2029 (USD Million & Million Units)

- Televisions, 2020-2029 (USD Million & Million Units)

- Smartphones, 2020-2029 (USD Million & Million Units)

- Tablets, 2020-2029 (USD Million & Million Units)

- Automotive Displays, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Country

- United States, 2020-2029 (USD Million & Million Units)

- Canada, 2020-2029 (USD Million & Million Units)

- Technology

- Segmentation Analysis 2020-2029

- Europe, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- United Kingdom, 2020-2029 (USD Million & Million Units)

- Germany, 2020-2029 (USD Million & Million Units)

- France, 2020-2029 (USD Million & Million Units)

- Spain, 2020-2029 (USD Million & Million Units)

- Russia, 2020-2029 (USD Million & Million Units)

- Netherlands, 2020-2029 (USD Million & Million Units)

- Rest of Europe, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Asia Pacific, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- China, 2020-2029 (USD Million & Million Units)

- India, 2020-2029 (USD Million & Million Units)

- Japan, 2020-2029 (USD Million & Million Units)

- Australia, 2020-2029 (USD Million & Million Units)

- South Korea, 2020-2029 (USD Million & Million Units)

- Vietnam, 2020-2029 (USD Million & Million Units)

- Rest of Asia Pacific, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Latin America, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- Brazil, 2020-2029 (USD Million & Million Units)

- Argentina, 2020-2029 (USD Million & Million Units)

- Mexico, 2020-2029 (USD Million & Million Units)

- Rest of LATAM, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Middle East & Africa, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- GCC, 2020-2029 (USD Million & Million Units)

- South Africa, 2020-2029 (USD Million & Million Units)

- Egypt, 2020-2029 (USD Million & Million Units)

- Rest of Middle East & Africa, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

디스플레이 부품 시장 전망:

디스플레이 부품 시장 규모는 2025년에 3,418억 2천만 달러를 넘어섰으며, 2026년부터 2035년까지 연평균 3.8% 이상의 성장률을 기록하며 2035년에는 4,963억 3천만 달러를 초과할 것으로 예상됩니다. 2026년 디스플레이 부품 산업 규모는 3,535억 1천만 달러로 평가되었습니다.

시장 확장의 주요 동력은 전 세계적으로 증가하는 스마트폰 수요입니다. 스마트폰 제조사들에 따르면 2022년 전 세계적으로 약 13억 9천만 대의 스마트폰이 판매되었습니다. 또한, 정교한 휴대용 기기에 대한 필요성과 이동통신 네트워크 기술의 빠른 발전이 최근 스마트폰 보급률 급증에 기여했습니다.

또한, 최근 디스플레이의 두께가 얇아지는 추세, 평면 디스플레이의 인기 상승, 전 세계 TV 판매량 증가 등의 요인들이 시장 확대를 촉진할 것으로 예상됩니다. 더불어, 예측 기간 동안 다양한 의료기기에 스크린 사용이 증가하는 추세 또한 시장 성장을 견인할 것으로 전망됩니다.

키 디스플레이 구성 요소 시장 통찰 요약:

지역별 주요 특징:

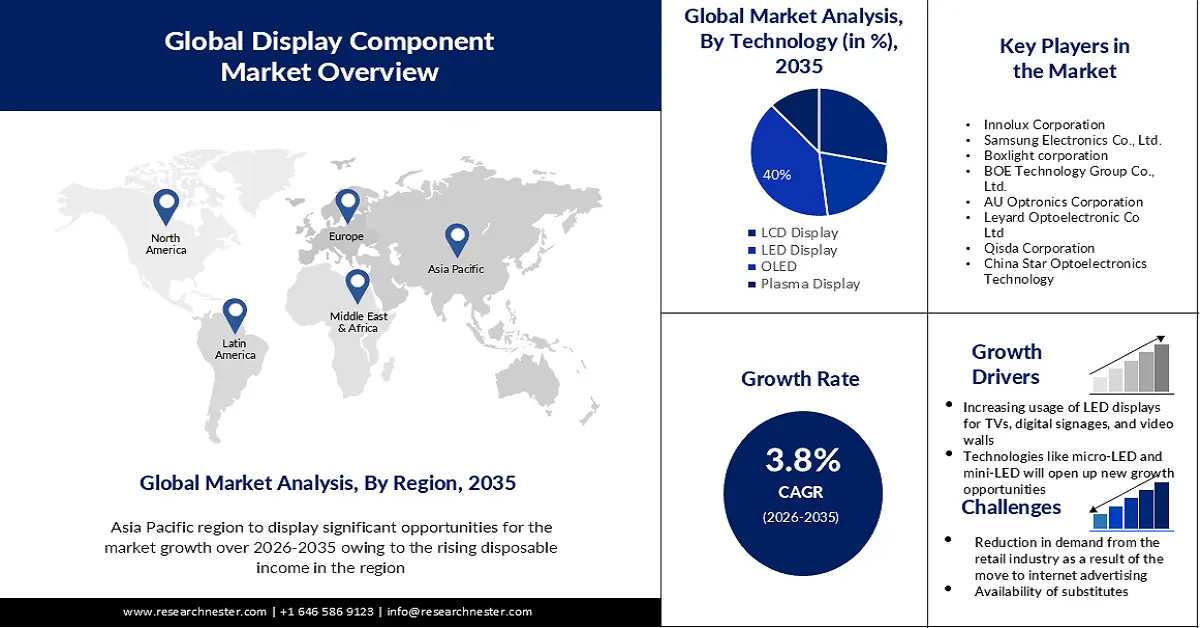

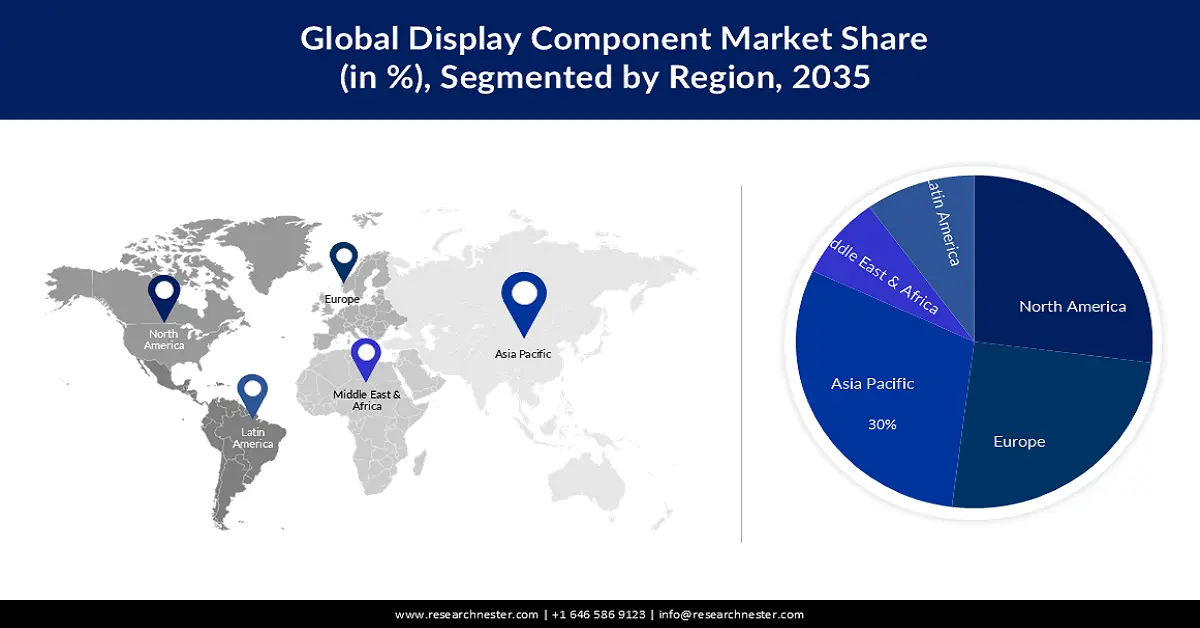

- 아시아 태평양 지역은 가처분 소득 증가, 주요 제조업체들의 존재, 스마트폰, TV, 웨어러블 기기에 대한 수요 증가에 힘입어 2035년까지 전체 매출의 30%를 차지하며 가장 큰 비중을 차지할 것으로 예상됩니다.

- 북미는 첨단 전자 기기에 대한 소비자 채택 증가와 탄탄한 지역 제조 역량에 힘입어 예측 기간 동안 27%의 시장 점유율로 두 번째로 큰 비중을 차지할 것으로 예상됩니다.

부문별 분석:

- OLED 부문은 광범위한 산업 분야 적용, 뛰어난 시청 경험에 대한 높은 수요, 그리고 기술 발전 덕분에 예측 기간 동안 약 40%의 가장 큰 매출 점유율을 차지할 것으로 예상됩니다.

- 스마트폰 애플리케이션 시장은 OLED 디스플레이 채택 증가, 4K/8K 콘텐츠 수요 증가, 플렉서블 패널 도입 확대, 그리고 새로운 디스플레이 제조 시설 투자에 힘입어 2035년까지 32%의 시장 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- TV, 디지털 사이니지, 비디오 월에 LED 디스플레이 사용량 증가

- 마이크로 LED 및 미니 LED와 같은 기술은 디스플레이 사업에 새로운 성장 기회를 열어줄 것입니다.

주요 과제:

- 인터넷 광고로의 전환으로 인한 소매업계 수요 감소

- 대체재의 존재는 시장 성장을 저해할 것으로 예상됩니다.

주요 업체: 이노룩스, 삼성전자, 박스라이트, BOE 테크놀로지 그룹, AU 옵트로닉스, 레이야드 옵토일렉트로닉스, 치스다, 차이나스타 옵토일렉트로닉스 테크놀로지.

글로벌 디스플레이 구성 요소 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 3,418억 2천만 달러

- 2026년 시장 규모: 3,535억 1천만 달러

- 예상 시장 규모: 2035년까지 4,963억 3천만 달러

- 성장률 전망: 3.8%

주요 지역 동향:

- 최대 지역: 아시아 태평양 (2035년까지 30% 점유율)

- 가장 빠르게 성장하는 지역: 북미

- 주요 국가: 중국, 일본, 한국, 미국, 독일

- 신흥국: 인도, 베트남, 대만, 브라질, 멕시코

Last updated on : 19 November, 2025

디스플레이 부품 시장 - 성장 동력 및 과제

성장 동력

TV, 디지털 사이니지, 비디오 월에 LED 디스플레이 사용이 증가하고 있습니다. TV, 디지털 사이니지, 비디오 월, 휴대폰, 자동차 스마트 디스플레이 등 다양한 기기에서 이 기술이 활용되고 있습니다. 최종 사용자의 65%는 디지털 사이니지에 더 많은 비용을 투자할 의향이 있으며, 새로운 디스플레이 구매에도 더 많은 투자를 할 것이라고 응답했습니다. 또한 42%는 콘텐츠 제작에도 투자를 늘릴 계획입니다. 다른 디스플레이 기술과 비교했을 때, LED 디스플레이는 가장 인기 있는 기술 중 하나로 자리매김하며 다양한 분야에서 상당한 시장 점유율을 차지하고 있습니다. 해상도, 밝기, 제품 다양성 향상과 더불어 수명이 긴 표면형 LED 및 마이크로 LED 개발은 시장 성장을 견인한 주요 기술 발전 중 일부에 불과합니다.

마이크로 LED 및 미니 LED와 같은 기술은 디스플레이 사업에 새로운 성장 기회를 열어줄 것입니다. 마이크로 LED 디스플레이는 기존 디스플레이 기술에 비해 색 정확도 향상, 명암비 개선, 응답 속도 향상 등 다양한 장점을 가지고 있습니다. 또한 전력 효율이 뛰어나 노트북, 스마트폰, AR/VR 헤드셋, 대형 디지털 사이니지 등 다양한 기기에 적합합니다. 이러한 장점 덕분에 마이크로 LED 스크린은 디스플레이 부품 시장을 완전히 바꿔놓을 잠재력을 지닌 유망한 기술로 평가받고 있습니다.

- 유연 및 접이식 패널의 활용 확대 - 유연 패널 디스플레이는 제작에 유연한 기판이 사용되기 때문에 구부릴 수 있습니다. 이러한 유연 기판은 가볍고 얇으며 내구성이 뛰어난 플라스틱이나 유연한 유리로 만들 수 있습니다. 또한 제조업체에서 구부리거나 곡선 형태로 가공하여 노트북, PC, 휴대폰과 같은 최종 기기에 사용합니다. OLED 디스플레이 패널은 접이식 휴대폰에 사용되는 유연 디스플레이 기술의 기반이 됩니다. 지난 몇 년 동안 접이식 디스플레이 패널은 노트북, 태블릿, 스마트폰에서 인기를 얻고 있습니다. 고급 스마트폰에는 이러한 접이식 패널이 점점 더 많이 탑재되고 있습니다. 소비자의 가처분 소득 증가로 인해 고급 휴대폰에 대한 수요가 증가하고 있습니다.

도전 과제

인터넷 광고로의 전환에 따른 소매업계의 수요 감소 - 최근 디지털 광고는 더욱 발전하고, 맞춤화되고, 관련성이 높아지고 있습니다. 인터넷 사용량 증가로 고객들은 그 어느 때보다 온라인에서 많은 시간을 보내고 있으며, 디지털 광고는 다양한 채널을 통해 고객과 소통할 수 있는 최적의 수단을 제공합니다. 결과적으로 소매업계의 디스플레이 수요는 감소하고 있습니다. 또한, 코로나19 사태로 인해 소비자들이 공공장소에서 터치스크린 디스플레이 사용을 꺼리는 현상도 디스플레이 시장 성장에 부정적인 영향을 미치고 있습니다. 이러한 요인들은 향후 디스플레이 시장 확장을 저해할 것으로 예상됩니다.

대체재의 존재는 시장 성장을 저해할 것으로 예상됩니다.

- 최신 디스플레이 기술의 높은 비용이 시장 성장을 저해할 수 있습니다.

디스플레이 부품 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

3.8% |

|

기준연도 시장 규모(2025년) |

3418억 2천만 달러 |

|

예측 연도 시장 규모(2035년) |

4,963억 3천만 달러 |

|

지역적 범위 |

|

디스플레이 구성 요소 시장 세분화:

기술 부문 분석

디스플레이 부품 시장에서 OLED 부문은 예측 기간 동안 약 40%의 가장 큰 매출 점유율을 차지할 것으로 예상됩니다. 스마트폰에 사용되는 OLED, 다양한 산업 분야에 걸친 OLED 패널의 광범위한 응용 분야, 향상된 시청 경험에 대한 높은 수요, 그리고 기술 발전이 이 부문의 시장 성장을 견인하고 있습니다. OLED 스크린은 반응 속도가 빠르고, 전력 소비량이 적으며, 시야각이 넓고, 명암비가 높으며, 밝기가 뛰어납니다. 또한, 자체 발광 방식이기 때문에 모든 조명 환경에서 최상의 가시성을 제공하기 위해 백라이트가 필요하지 않습니다. 이러한 장점들이 OLED 기술 기반 패널 시장의 성장을 촉진하고 있습니다. 이러한 요소들과 기술 발전은 OLED 기술 부문을 강화하고 시장 규모를 확대할 것입니다.

최종 제품 부문 분석

스마트폰 부문의 디스플레이 부품 시장은 2035년 말까지 약 32%로 가장 큰 비중을 차지할 것으로 예상됩니다. 디스플레이 산업에서 스마트폰 애플리케이션 부문은 UHD 콘텐츠의 보급 확대, 4K 및 8K 디스플레이 수요 증가, 스마트폰에 OLED 스크린 사용 증가, 플렉서블 디스플레이 패널 수요 증가, 그리고 새로운 OLED 및 LCD 패널 제조 시설 건설 투자 증가에 힘입어 성장하고 있습니다. 예를 들어, 원플러스는 2022년 1월에 LTPO 2.0 AMOLED 디스플레이를 탑재한 원플러스 10 프로 스마트폰을 출시했습니다. 저온 다결정 산화물 디스플레이는 에너지 절약을 위해 주사율을 1Hz까지 낮출 수 있습니다.

글로벌 시장에 대한 심층 분석에는 다음과 같은 부문이 포함됩니다.

기술 |

|

패널 크기 |

|

최종 제품 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

디스플레이 부품 시장 - 지역별 분석

아시아 태평양 시장 분석

아시아 태평양 지역 산업은 2035년까지 전체 매출의 30%를 차지하며 최대 성장세를 보일 것으로 예상됩니다. 이 지역 시장 성장의 주요 동력은 현지 인구의 가처분 소득 증가입니다. 또한, 주요 제조업체들의 존재와 지속적인 연구 개발 노력도 시장 성장에 기여하고 있습니다. 스마트폰, TV, 스마트 웨어러블 기기에 대한 수요 증가가 아시아 태평양 시장의 성장을 견인하고 있습니다. 2023년 6월 기준 중국 응답자의 약 41%가 웨어러블 기기를 개인적으로 사용한다고 답했습니다.

북미 시장 분석

북미 지역의 디스플레이 부품 시장은 예측 기간 동안 27%의 시장 점유율로 두 번째로 큰 규모를 유지할 것으로 예상됩니다. 북미는 시장을 주도하고 있으며, 예측 기간 동안 견조한 성장률을 보일 것으로 전망됩니다. 소비자의 가처분 소득 증가로 인해 기술적으로 진보된 전자 기기를 선호하는 경향이 나타나고 있으며, 이는 시장 성장을 견인하고 있습니다. 또한, 이 지역의 핵심 성능 제조업체들의 존재는 시장 성장을 촉진하는 요인입니다.

디스플레이 구성 요소 시장 참여자:

- LG디스플레이 주식회사

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- SWOT 분석

- 이놀룩스 코퍼레이션

- 삼성전자 주식회사

- 박스라이트 주식회사

- BOE 테크놀로지 그룹 주식회사

- AU 옵트로닉스 코퍼레이션

- 레이야드 광전자 주식회사

- 키즈다 주식회사

- 차이나 스타 광전자 기술

- VIA Optronics AG

최근 동향

- 디지털 사이니지, 인터랙티브 기술 및 소프트웨어 솔루션 분야의 선도적인 공급업체인 박스라이트 코퍼레이션(Boxlight Corporation)은 사하라 프레젠테이션 시스템즈 PLC(Sahara Presentation Systems PLC)를 인수했다고 발표했습니다. 사하라 프레젠테이션 시스템즈 PLC에는 사하라 AV 솔루션(Sahara AV Solutions), 세다오(Sedao), 클레버터치(Clevertouch)가 포함됩니다. 이번 인수를 통해 사하라 AV, 클레버터치, 세다오 및 전 세계 파트너사들이 혜택을 누릴 수 있을 것입니다.

- 삼성전자 호주법인은 호주 최초로 오닉스 시네마 LED 스크린을 시드니 무어 파크의 호이츠 엔터테인먼트 쿼터에 설치하고 14미터 크기의 스크린을 공개했습니다. 2020년 3월에는 멜버른의 호이츠 하이포인트에도 10미터 크기의 스크린이 설치될 예정입니다. 오닉스 시네마 LED 기술은 120년 이상 업계 표준이었던 기존 프로젝터 기반 솔루션의 시각적 경험과 성능 안정성을 뛰어넘습니다. 삼성의 오닉스는 LED 기술의 강력한 시각적 성능을 '대형 스크린'에 구현하여 놀랍도록 몰입감 넘치는 영화 관람 경험을 선사합니다.

- Report ID: 3426

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

디스플레이 구성 요소 시장 보고서 범위

무료 샘플에는 현재 및 과거 시장 규모, 성장 추세, 지역별 차트 및 표, 기업 프로필, 세그먼트별 전망 등이 포함되어 있습니다.

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.