Panoramica del mercato dei conservanti per legno:

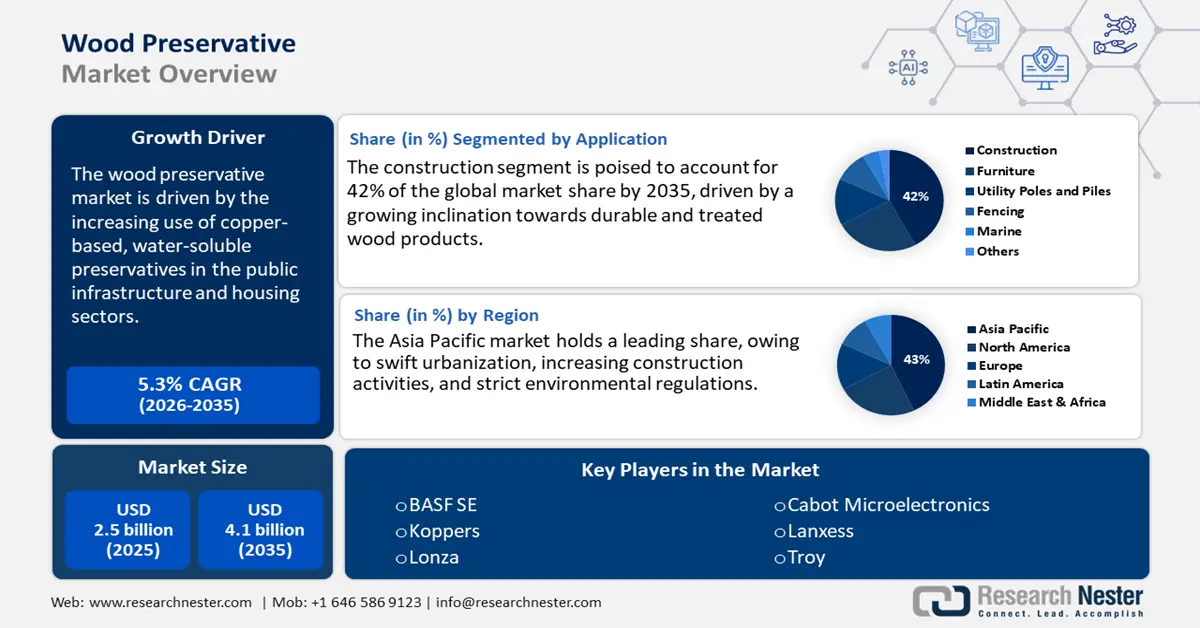

Il mercato dei conservanti per legno è stato stimato in 2,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,1 miliardi di dollari entro la fine del 2035, con un CAGR del 5,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei conservanti per legno è stimato in 2,6 miliardi di dollari.

Il principale fattore trainante della crescita del mercato è il crescente utilizzo di conservanti idrosolubili a base di rame nelle infrastrutture pubbliche e nelle strutture abitative. Questa tendenza è in linea con le iniziative ambientali promosse dai governi volte a eliminare gradualmente le sostanze pericolose. Ad esempio, l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) ha intensificato il monitoraggio della conformità all'uso di creosoto e pentaclorofenolo ai sensi del Federal Insecticide, Fungicide, and Rodenticide Act (FIFRA), accelerando così la transizione verso alternative più sicure. Inoltre, il Servizio Forestale del Dipartimento dell'Agricoltura degli Stati Uniti continua a sostenere la ricerca e lo sviluppo di conservanti a base di borato per la resistenza al fuoco e il controllo dei funghi attraverso le sue iniziative Forest Products Lab. Si registra un aumento significativo della domanda di legno nei settori dell'edilizia abitativa e dei servizi pubblici. L'Organizzazione per l'Alimentazione e l'Agricoltura (FAO) nel suo rapporto del 2024 rivela che la produzione mondiale di legno ha raggiunto livelli record, circa 4 miliardi di m³ all'anno. La stessa fonte afferma inoltre che quasi 5,8 miliardi di persone in tutto il mondo utilizzano prodotti forestali non legnosi (PFNL), inclusi 2,77 miliardi di persone che vivono in zone rurali nei paesi in via di sviluppo. Questo elevato utilizzo di legno e dei suoi derivati stimola direttamente il consumo di conservanti per il legno.

Mercato dei conservanti del legno: fattori di crescita e sfide

Fattori di crescita

- Passaggio alla chimica verde e ad alternative più sicure: il settore dei conservanti del legno sta rapidamente adottando i concetti della chimica verde, concentrandosi su opzioni a bassa tossicità, tra cui soluzioni a base di rame azolo e borato. I governi stanno investendo massicciamente nella chimica verde attraverso iniziative di ricerca e innovazione. In India, la produzione di prodotti chimici verdi sta guadagnando terreno grazie a iniziative come Make in India e il Production-Linked Incentive (PLI) Scheme, per stimolare la crescita interna e attrarre investimenti privati. Le alternative verdi riducono significativamente la lisciviazione chimica e il danno ambientale, il che ne aumenta la popolarità nei progetti edilizi sia residenziali che commerciali. Inoltre, i prodotti chimici verdi stanno portando a notevoli progressi nei prodotti per il trattamento del legno privi di biocidi e nel rispetto delle più severe normative ambientali in tutto il mondo.

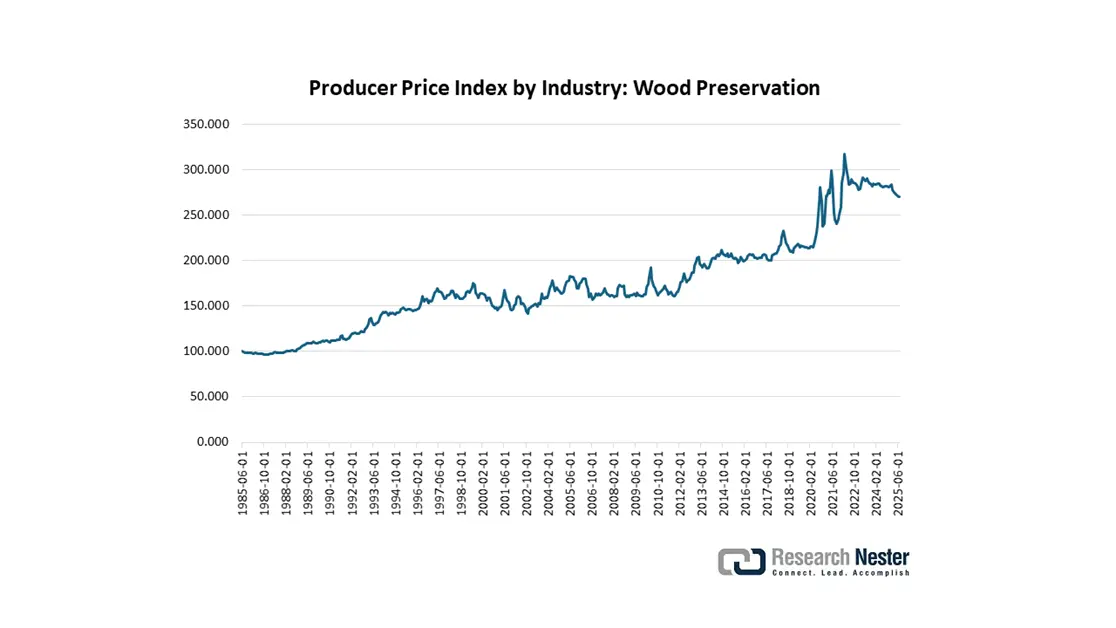

- Andamento dei prezzi nel commercio dei conservanti del legno: il mercato globale dei conservanti del legno ha subito una notevole trasformazione negli ultimi decenni, passando da prodotti chimici convenzionali, come il creosoto e l'arseniato di rame cromato (CCA), ad alternative più sostenibili, tra cui azoli di rame e borati. I volumi di vendita unitari sono aumentati costantemente, spinti dalla crescente domanda nei settori dell'edilizia, dell'arredamento e delle infrastrutture. L'andamento dei prezzi può essere influenzato da diversi fattori, tra cui i costi delle materie prime, le modifiche normative e gli eventi geopolitici. Considerando le prospettive, si prevede che il mercato mantenga la sua traiettoria di crescita, con una maggiore attenzione ai conservanti sostenibili ed ecocompatibili. Ad esempio, la Federal Reserve Bank di St. Louis ha comunicato che l'indice dei prezzi alla produzione per la conservazione del legno si attestava a 270,016 a luglio 2025. I costi del lavoro e dell'energia, le variazioni della domanda e i progressi tecnologici determinano la fluttuazione dell'indice dei prezzi alla produzione per la conservazione del legno.

Fonte: Federal Reserve Bank di St. Louis

- Tecnologie di conservazione intelligenti: è probabile che le tendenze tecnologiche favoriscano la produzione e la commercializzazione di prodotti per la conservazione del legno. L'integrazione di formulazioni avanzate con sensori di umidità e rivestimenti antimicrobici migliorerà le caratteristiche dei prodotti chimici per la conservazione del legno. Le crescenti aspettative dei consumatori in termini di durata, sostenibilità e funzionalità intelligente stanno aprendo porte redditizie per le aziende produttrici di prodotti per la conservazione del legno. Ad esempio, nel maggio 2022, Archroma e l'Università di Gottinga hanno lanciato una nuova tecnologia ecologica per la protezione del legno chiamata Siligen MIH liq, che rende il legno massello più resistente e duraturo.

Sfide

- La volatilità dei prezzi delle materie prime influenza i modelli di determinazione dei prezzi: i prezzi globali delle materie prime utilizzate nei conservanti del legno hanno subito notevoli fluttuazioni. Secondo i dati di Trading Economics, il prezzo dei futures sul rame è aumentato di 4,46 dollari per libbra nell'ultima settimana di agosto 2025. Le variazioni sono dovute a interruzioni nella catena di approvvigionamento e conflitti geopolitici. L'aumento aumenta significativamente i costi di produzione dei conservanti a base di rame, come l'azolo di rame. I fornitori di piccole e medie dimensioni negli Stati Uniti hanno riscontrato difficoltà a gestire questi costi elevati, con conseguente riduzione dei margini di profitto e difficoltà a sostenere prezzi competitivi. La volatilità dei prezzi complica ulteriormente la stipula di contratti a lungo termine e la stabilità complessiva del mercato.

- Barriere all'accesso al mercato e restrizioni commerciali: il commercio di conservanti per il legno incontra ostacoli dovuti a tariffe doganali, normative variabili e ritardi nella certificazione. L'evoluzione degli standard di sicurezza posticipa di sei mesi il processo di approvazione per i conservanti per il legno esteri, con conseguenti interruzioni della catena di approvvigionamento e perdite finanziarie per gli esportatori. Tali ostacoli normativi impediscono l'ingresso nel mercato, aumentano i costi di conformità e limitano le prospettive di crescita per i fornitori. Queste restrizioni commerciali ostacolano inoltre il regolare flusso delle merci e rappresentano ostacoli significativi alla crescita del mercato internazionale.

Dimensioni e previsioni del mercato dei conservanti del legno:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei conservanti del legno:

Analisi del segmento applicativo

Si prevede che il settore delle costruzioni, che comprende sia strutture residenziali che commerciali, raggiungerà il 42% della quota di mercato globale entro il 2035. L'aumento dell'urbanizzazione, lo sviluppo delle infrastrutture e la crescente propensione all'uso di legno durevole e trattato nelle costruzioni sono fattori chiave che guidano questa crescita. Inoltre, anche i requisiti normativi che promuovono l'uso di legno trattato per migliorare la durabilità e la resistenza al fuoco degli edifici contribuiscono a stimolare la domanda. La Commissione Economica e Sociale delle Nazioni Unite per l'Asia e il Pacifico (ESCAP) rivela che si prevede che la popolazione urbana passerà da 2,53 miliardi nel 2023 a 3,5 miliardi entro il 2050. L'espansione dei mercati emergenti, in particolare nell'area Asia-Pacifico, incoraggia ulteriormente le attività di costruzione, aumentando di conseguenza la necessità di prodotti per la protezione del legno.

Analisi del segmento del processo di trattamento

Si prevede che il segmento del trattamento a pressione conquisterà una quota del 37% del mercato globale dei conservanti per legno durante il periodo di studio. Questa tecnica a pressione migliora la durabilità del legno iniettando i conservanti in profondità nel materiale ed è preferita per l'uso in progetti edilizi e infrastrutturali. Il crescente utilizzo di conservanti ecocompatibili a base di rame, sostenuto da normative come le linee guida dell'EPA, sta alimentando questa crescita su scala globale.

Analisi del segmento di tipo chimico

Si prevede che il segmento dei conservanti a base acquosa conquisterà la quota maggiore, grazie alla crescente evoluzione verso la sostenibilità e la conformità normativa. Le formulazioni a base acquosa rilasciano una quantità significativamente inferiore di composti organici volatili (COV), il che le rende più popolari tra gli utenti finali. Nord America ed Europa sono leader nel consumo di conservanti a base acquosa grazie alle loro severe normative ambientali e alla forte presenza di early adopter. Si stima inoltre che la crescente urbanizzazione e la preferenza dei consumatori per il legno trattato negli spazi abitativi esterni alimenteranno le vendite di conservanti a base acquosa.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmenti | Sottosegmenti |

Applicazione |

|

Processo di trattamento |

|

Tipo chimico |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei conservanti del legno - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

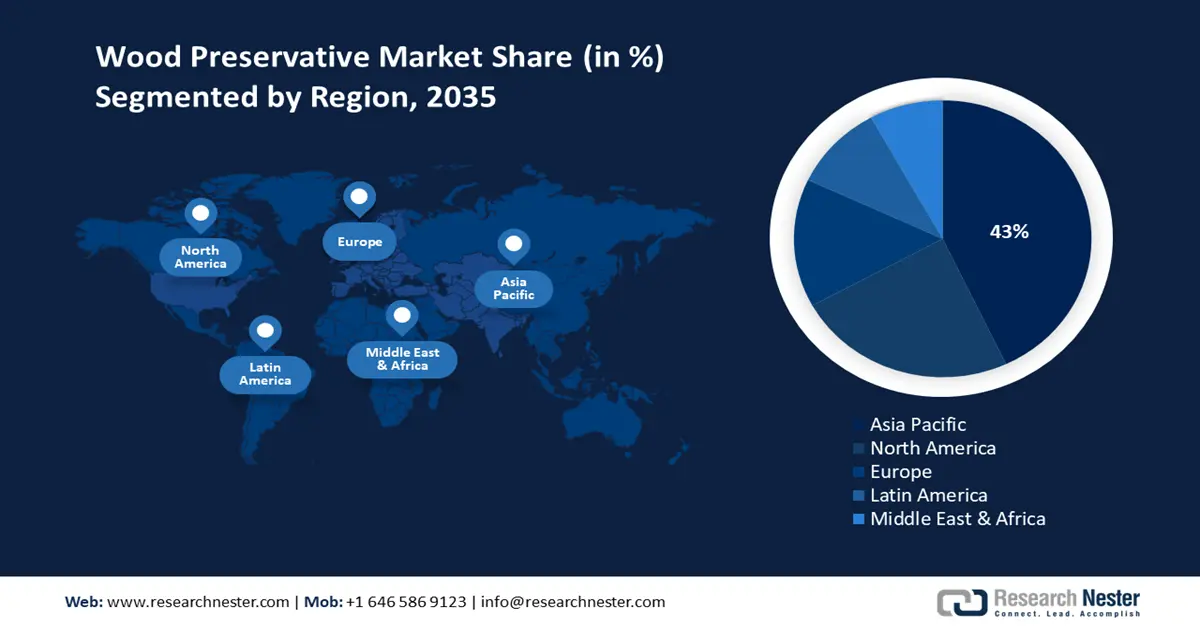

Si prevede che il mercato dei conservanti per legno nell'area Asia-Pacifico rappresenterà il 43% del fatturato globale entro il 2035. Questa crescita è trainata dalla rapida urbanizzazione, dall'aumento delle attività di costruzione e dalle severe normative ambientali, in particolare in Giappone, Cina e Corea del Sud. L'aumento degli investimenti pubblici in tecnologie chimiche sostenibili, insieme alla crescente domanda di prodotti in legno durevoli ed ecocompatibili, rafforza questa espansione. L'enfasi sulla chimica verde e sulle politiche di economia circolare nella regione promuove l'innovazione nelle formulazioni dei conservanti, migliorando così la penetrazione del mercato sia nelle economie emergenti che in quelle sviluppate.

Si prevede che la Cina manterrà la quota di fatturato più elevata nel mercato APAC entro il 2035, spinta dal significativo sostegno governativo ai settori chimici sostenibili e allo sviluppo delle infrastrutture. Gli sforzi del Ministero dell'Ecologia e dell'Ambiente, insieme alla Commissione Nazionale per lo Sviluppo e la Riforma (NDRC), promuovono tecnologie di conservazione ecocompatibili. Il rapido ritmo dell'urbanizzazione, unito a rigorose normative ambientali, aumenta la domanda di soluzioni per il trattamento del legno durevoli ed ecocompatibili.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei conservanti per legno rappresenterà il 24% del fatturato complessivo durante il periodo di studio. Questa espansione è trainata principalmente dall'ammodernamento delle infrastrutture e dall'applicazione di severe normative ambientali. La domanda di questi prodotti è ulteriormente sostenuta dai maggiori investimenti governativi in tecnologie chimiche sostenibili e da iniziative volte alla bioedilizia. La transizione verso conservanti ecocompatibili, insieme alla conformità normativa imposta da organizzazioni come EPA e OSHA, sta trainando l'espansione del mercato. Inoltre, i progressi regionali nei processi produttivi contribuiscono alla crescente adozione di questi prodotti.

La crescente attenzione verso i prodotti chimici ecocompatibili porterà probabilmente a nuovi sviluppi nel settore dei conservanti per il legno negli Stati Uniti. L'aumento dei progetti di costruzione sta aumentando la domanda di legno, che a sua volta aumenta l'uso di conservanti per proteggerlo. Ad esempio, a giugno 2025, l'Ufficio del censimento degli Stati Uniti ha riportato che la spesa per l'edilizia ha raggiunto circa 2.136,2 miliardi di dollari all'anno, al netto degli aggiustamenti stagionali. Inoltre, si prevede che le tecnologie di produzione avanzate e gli ingenti investimenti in grandi progetti infrastrutturali aumenteranno le vendite di conservanti per il legno.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei conservanti per legno crescerà al CAGR più rapido dal 2026 al 2035. Questa crescita è alimentata dalle rigorose normative ambientali imposte dall'Agenzia europea per le sostanze chimiche (ECHA) e dalla crescente domanda di conservanti sostenibili e non tossici, in particolare considerando l'aumento dei progetti di edilizia e infrastrutture in legno. Il Green Deal europeo promuove l'innovazione offrendo finanziamenti sostanziali per soluzioni chimiche ecocompatibili. Inoltre, iniziative volte alla decarbonizzazione industriale e alle politiche di economia circolare in diverse nazioni contribuiscono all'espansione del mercato. La domanda di conservanti per legno è in linea con il crescente utilizzo negli edifici residenziali e commerciali per migliorarne la durabilità e rispettare le più severe normative antincendio e di sicurezza.

Si stima che le vendite di conservanti per il legno in Germania aumenteranno a un ritmo sostenuto, principalmente grazie alle rigorose politiche ambientali e all'ampia base edilizia. Il settore edile in forte espansione sta inoltre attirando numerosi investitori internazionali. L'Ufficio federale di statistica (Destatis) riporta che a marzo 2023 sono state autorizzate quasi 24.500 abitazioni. La stessa fonte rivela anche che la produzione nel settore edile sta osservando fluttuazioni in base alle tendenze a livello nazionale. Inoltre, si prevede che anche la tendenza all'edilizia sostenibile contribuirà alla crescita complessiva del mercato nei prossimi anni.

Principali attori del mercato dei conservanti per legno:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lonza Group AG

- Protezione del legno ad arco

- Koppers Inc.

- Mitsui Chemicals, Inc.

- Gruppo Jotun

- Viance LLC (Hexion Inc.)

- Lanxess AG

- Osaka Gas Chemicals Co., Ltd.

- Chemtura Corporation

- DuluxGroup Limited

- LG Chem

- Tata Chemicals

- Gruppo Petronas Chemicals

- AkzoNobel NV

Il mercato globale dei conservanti per il legno è estremamente competitivo, dominato da multinazionali consolidate che danno priorità all'innovazione, alla sostenibilità e all'espansione nelle regioni in via di sviluppo. Aziende di spicco come BASF e Lonza investono in modo significativo nella chimica verde e in metodi di produzione più puliti. Aziende come Arch Wood Protection e Koppers si concentrano su soluzioni su misura e sulla penetrazione dei mercati regionali. Fusioni strategiche, acquisizioni e investimenti in ricerca e sviluppo promuovono la diversificazione dei prodotti e garantiscono la conformità alle normative su scala globale. La tabella seguente fornisce un elenco dettagliato dei principali produttori di conservanti per il legno, con le relative quote di mercato.

Sviluppi recenti

- Nell'aprile 2025, Greentai ha annunciato il lancio di LignoShield NanoFlameX, un nuovo conservante per legno ecologico. Questa soluzione agisce anche come ritardante di fiamma privo di alogeni e si prevede che stabilirà uno standard elevato per la sicurezza ambientale e la protezione antincendio nei settori dell'edilizia, dell'arredamento e delle energie rinnovabili.

- Nel marzo 2024, Arxada ha annunciato che il suo prodotto per la protezione del legno, Tanasote S40, era stato approvato ai sensi del Regolamento sui prodotti biocidi (BPR) della Gran Bretagna. Con questa approvazione, Tanasote è ora disponibile in 23 paesi europei.

- Report ID: 2893

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Conservanti per il legno Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto