Prospettive di mercato dei compositi legno-plastica:

Il mercato dei compositi legno-plastica è stato stimato in 8,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 27,6 miliardi di dollari entro la fine del 2035, con un CAGR del 12% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si prevede che il settore dei compositi legno-plastica raggiungerà i 9,9 miliardi di dollari.

Il mercato globale dei compositi legno-plastica sta vivendo una stabile espansione, alimentata dalla crescente domanda di materiali da costruzione sostenibili e a lungo termine. La tendenza si orienta verso prestazioni, aspetto e flessibilità applicativa dei prodotti più elevati, e i produttori stanno apportando innovazioni positive per soddisfare le crescenti esigenze dei consumatori e dell'industria di alternative sostenibili al legno. Ad esempio, Fiberon LLC, nel febbraio 2025, ha introdotto un sistema di ringhiere con abbinamento cromatico digitale per le sue linee di decking in WPC negli Stati Uniti, utilizzando sensori basati sull'intelligenza artificiale per garantire un'accurata coerenza cromatica e migliorare l'aspetto, a dimostrazione della transizione del settore verso un'integrazione e una progettazione sofisticate dei prodotti.

La crescita del mercato è sostenuta da normative governative favorevoli e da codici edilizi in continua evoluzione che promuovono l'adozione dei prodotti WPC. I funzionari stanno sempre più collegando i vantaggi del WPC, la riciclabilità e la ridotta manutenzione agli obiettivi ambientali e di economia circolare a lungo termine. Un esempio è l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA), che nel luglio 2024 ha pubblicato nuove linee guida che richiedono l'adozione di prodotti WPC nei progetti di paesaggistica federali, citando la riciclabilità, la durabilità e la ridotta manutenzione del WPC, una tendenza destinata ad aumentare considerevolmente gli ordini del settore pubblico per questi nuovi materiali.

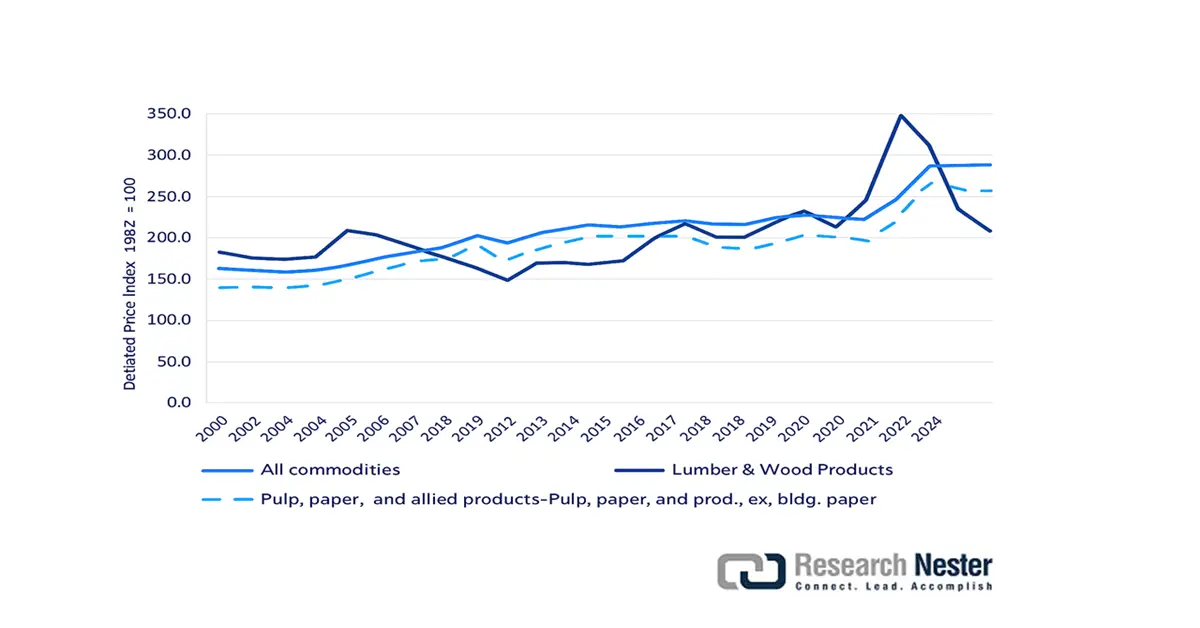

Il legname e i prodotti in legno (LWP) hanno superato l'indice dei prezzi alla produzione per tutte le materie prime nel 2020 e fino al 2022. L'indice dei prezzi alla produzione LWP è diminuito del 36,1% tra il 2000 e il 2007. Il principale fattore che ha contribuito al calo è stato l'impatto negativo della Grande Recessione su edilizia, ristrutturazione e produzione di mobili. L'indice LWP ha oscillato durante questo periodo fino a stabilizzarsi a 347,0 nel 2021, rispetto a 172,5 nel 2012. Tuttavia, l'indice dei prezzi alla produzione di carta, cellulosa non rettificata e prodotti affini, ad eccezione della carta da costruzione (PPA), è rimasto stabile negli ultimi anni. L'indice PPA si è attestato a 286,8 nel 2023, rispetto a 224,7,4 nel 2020, secondo i dati del Bureau of Labor Statistics (BLS) del 2024.

Indice dei prezzi alla produzione: tutte le materie prime, legname e prodotti del legno, nonché cellulosa, carta e prodotti affini (ad es. carta da costruzione), dal 2000 alla prima metà del 2024.

Fonte: UNECE, BLS 2024

In termini di materie prime, le rese di legno rilevanti per le emicellulose includono glucomannani (GM) e xilani, contenenti arabinosio (Ara), acidi galatturonici (GalA) e acidi glucuronici (GlcA) come sostituenti nei mannani. La composizione macromolecolare dell'emicellulosa comprende il 30-32% in peso di legno tenero e il 15-35% in peso di legno duro. Legni teneri come l'abete bianco (Picea glauca) e l'abete rosso (Picea abies) sono scelte popolari come materia prima in quanto ricchi di galattoglucomannano (GGM) e arabinoglucuronossilano (AGX) (16-17% e 8-10% del peso secco del legno). La betulla da carta (Betula papyrifera), un legno duro ampiamente utilizzato, è ricca di glucuronossilano (GX) (15-30%) e presenta tracce di GM (1-2%). Inoltre, gli xiloglucani (XG) costituiscono circa il 25% delle angiosperme dicotiledoni, il 10% dei legni teneri e il 2-5% delle graminacee. A causa della loro minore concentrazione nel legno, gli XG non sono generalmente considerati fonti di emicellulosa.

Utilizzo della capacità produttiva dei prodotti in legno

Utilizzo della capacità (in %, destagionalizzato) | Proporzione 2024 | Quarto trimestre 2024 | Primo trimestre 2025 | Secondo trimestre 2025 | Febbraio 2025 | Marzo 2025 | Aprile 2025 | Maggio 2025 | Giugno 2025 | Luglio 2025 |

Prodotti in legno | 1,65 | 77,4 | 77.1 | 76.1 | 78.0 | 77.0 | 76.1 | 76.7 | 75,5 | 75,9 |

Fonte: Federal Reserve

La crescente enfasi sull'economia circolare ha portato a un utilizzo efficiente della biomassa legnosa, anziché smaltirla in discarica. Gli alberi forestali vengono raccolti meno frequentemente delle colture, rendendo queste ultime una fonte fondamentale di materie prime. La biomassa è attualmente utilizzata per la produzione di cellulosa, emicellulosa e lignina. Si prevede che l'adozione su larga scala di materie prime a base di emicellulosa legnosa incentiverà lo sviluppo di nuove strategie di raccolta e contribuirà alla conservazione delle foreste e all'utilizzo ottimale della biomassa, supportando anche lo scenario commerciale generale. Il commercio globale di cellulosa nel 2023 è stato di 6,8 miliardi di dollari, come indicato dall'OEC. La categoria ha registrato una crescita del 3,2% negli ultimi cinque anni. Si è classificata al 460° posto in termini di valore commerciale mondiale, tra 1217 prodotti, e ha rappresentato lo 0,03% del commercio globale. I principali esportatori erano gli Stati Uniti (1,43 miliardi di USD), la Cina (1,15 miliardi di USD) e la Germania (1,08 miliardi di USD), mentre i principali importatori includevano l'India (590 milioni di USD), la Cina (551 milioni di USD) e gli Stati Uniti (446 milioni di USD), a partire dal 2023.

Polietilene avente peso specifico <0,94, Esportazioni 2023 | |

Arabia Saudita | 3.170.580.000 Kg |

NOI | 3.341.890.000 Kg |

Unione Europea | 1.021.060.000 Kg |

Paesi Bassi | 839.022.000 Kg |

Belgio | 826.946.000 Kg |

Fonte: World Trade Integrated Solution (WITS)

Mercato dei compositi legno-plastica: fattori di crescita e sfide

Fattori di crescita

- Il sostegno governativo e le pratiche ecocompatibili favoriscono l'espansione: uno dei principali motori della crescita del mercato del WPC è la crescente attenzione mondiale alle pratiche di bioedilizia e agli incentivi governativi all'utilizzo di materiali ecologici. Le politiche di riciclaggio e di riduzione dei rifiuti in discarica avvantaggiano direttamente i compositi legno-plastica, poiché utilizzano comunemente plastica e fibre di legno riciclate. Ad esempio, nel dicembre 2024, il governo canadese ha rivisto il suo Green Building Standard per includere incentivi per i costruttori che utilizzano prodotti compositi legno-plastica con contenuto riciclato certificato. Questa politica di riduzione dei rifiuti in discarica e le pratiche di economia circolare hanno già portato diverse autorità provinciali per l'edilizia residenziale pubblica a imporre l'uso di compositi legno-plastica nei progetti di edilizia popolare.

- Scenario di prezzo favorevole: dal 2019 al 2024, i prezzi dei compositi legno-plastica hanno registrato fluttuazioni moderate, con picchi sostanziali in Nord America e in Europa, dovuti all'aumento dei prezzi delle materie prime e al continuo razionamento della catena di approvvigionamento. Secondo l'Ufficio Statistico del Lavoro degli Stati Uniti, l'indice dei prezzi alla produzione (IPP) dei materiali da costruzione in plastica (prodotti in polistirene espanso per l'edilizia) era pari a 199,237 a luglio 2025, a dimostrazione della reattività del settore ai costi di produzione. La volatilità dei prezzi è stata più acuta durante i periodi di tensioni geopolitiche, come la guerra tra Russia e Ucraina e gli eventi meteorologici estremi nel sud degli Stati Uniti, che hanno causato carenze di offerta e impennate dei prezzi. Anche le normative ambientali, soprattutto negli Stati Uniti e nell'UE, hanno aumentato i costi di produzione, richiedendo un maggiore contenuto di materiale riciclato. La domanda globale di WPC è forte, trainata dai settori dell'edilizia, dell'automotive e dei beni di consumo, nonostante tali sfide.

Sfide

- Ampliamento delle infrastrutture di riciclaggio per la circolarità e requisiti di test e dati prestazionali standardizzati: una delle sfide del settore del WPC, oltre al costo iniziale del materiale, è massimizzare e ampliare gli impianti di riciclaggio per gestire adeguatamente gli articoli in WPC post-consumo e continuare ad aumentare la percentuale di contenuto riciclato nei nuovi materiali. Sebbene i compositi legno-plastica siano in grado di utilizzare materiale riciclato, non è possibile sviluppare sistemi a circuito chiuso per i compositi. Un'altra sfida è la necessità di dati prestazionali a lungo termine più completi e protocolli di test standardizzati, soprattutto per le formulazioni e le applicazioni di compositi legno-plastica più recenti esposte a condizioni ambientali difficili. Qualità, coerenza e previsione certa della durata utile in diverse condizioni climatiche e di stress sono fondamentali per la fiducia degli specificatori e una più ampia accettazione da parte del mercato.

Dimensioni e previsioni del mercato dei compositi legno-plastica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12% |

|

Dimensione del mercato dell'anno base (2025) |

8,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

27,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei compositi legno-plastica:

Analisi del segmento di tipo di prodotto

Il segmento dei WPC a base di polivinilcloruro (PVC) è destinato a conquistare circa il 51% della quota di mercato durante il periodo di previsione, grazie alla naturale longevità del PVC, alla migliore resistenza alla putrefazione e all'umidità e alla bassa manutenzione, che lo rendono particolarmente adatto ad applicazioni esterne come pavimentazioni, recinzioni e rivestimenti. Il PVC possiede inoltre una buona resistenza al fuoco e può essere facilmente lavorato in vari profili e texture, il che lo rende molto ricercato. L'emergere di sistemi WPC proprietari, come l'introduzione da parte di Fiberon LLC di un sistema di ringhiere con colori abbinati digitalmente che potrebbe includere materiali in PVC, è indicativo della tendenza verso l'estetica e l'integrazione a favore di questo segmento.

Analisi del segmento applicativo

Si prevede che il mercato dei componenti per autoveicoli guiderà il mercato dei WPC con una quota dominante del 62% entro il 2037, trainato dalla crescente attenzione del settore automobilistico ai materiali leggeri per l'efficienza dei consumi e dalla tendenza verso componenti più ecocompatibili e riciclabili per i rivestimenti interni delle auto. I WPC offrono un'interessante proposta di valore grazie al peso inferiore rispetto ai materiali tradizionali, alle proprietà meccaniche positive e alla possibilità di incorporare fibre naturali e plastica riciclata. L'applicazione dei compositi legno-plastica nel settore automobilistico è inoltre consentita dalla loro libertà di progettazione, ovvero geometrie complesse e funzioni integrate, e dalla loro capacità di contribuire a migliorare l'estetica dell'abitacolo e a ridurre la rumorosità.

La nostra analisi approfondita del mercato dei compositi legno-plastica include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

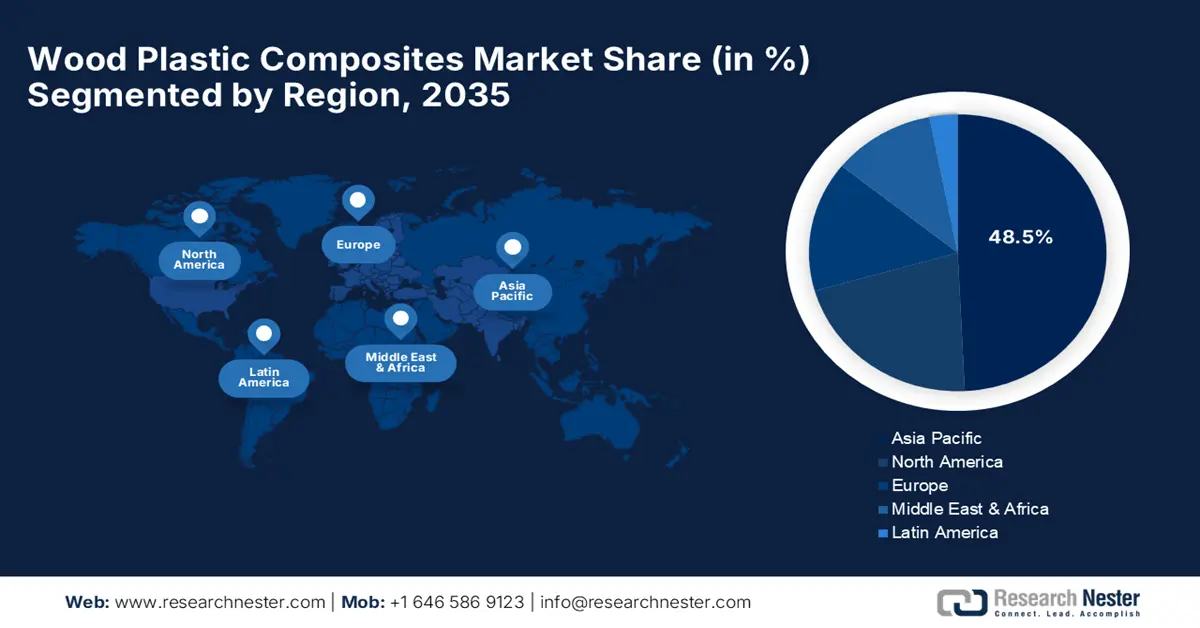

Analisi regionale del mercato dei compositi legno-plastica

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico guiderà il mercato dei compositi legno-plastica con una quota del 48,5% tra il 2026 e il 2035. Questa crescita è trainata dalla rapida urbanizzazione, dall'aumento dell'attività edilizia e dal crescente interesse del governo per i materiali da costruzione ecologici in alcune grandi economie regionali. Anche l'aumento del reddito disponibile e la crescente preferenza per soluzioni edilizie a bassa manutenzione ed esteticamente gradevoli contribuiscono in modo significativo. La regione vanta un'innovazione di prodotto dinamica, con aziende come Reliance Industries in India che ha lanciato RelWood, una nuova serie di pannelli WPC resistenti alle termiti, sia per uso domestico che per l'esportazione.

Il mercato cinese del WPC è il motore trainante dell'area APAC, trainato dall'enorme sostegno governativo alla costruzione di edifici ecosostenibili e da enormi progetti infrastrutturali che richiedono sempre più materiali compositi. I produttori nazionali stanno lanciando prodotti innovativi a un ritmo vertiginoso, realizzando prodotti WPC speciali per diverse applicazioni, che vanno dalle facciate degli edifici al trasporto pubblico. Ad esempio, il Green Building Evaluation Standard, che prevede crediti per l'utilizzo di compositi legno-plastica in applicazioni per facciate e balconi, sta ulteriormente stimolando gli sviluppatori in città chiave come Shanghai e Pechino a sostituire il legno tradizionale con questi compositi di nuova generazione. La Cina è il mercato di esportazione in più rapida crescita per la cellulosa statunitense, con un valore di 34,4 milioni di dollari, registrando un CAGR del 12,3% nel 2022-2023.

Il mercato indiano dei compositi legno-plastica si sta espandendo a un ritmo considerevole, in gran parte grazie agli sforzi del governo per promuovere un'edilizia sostenibile e accessibile, con una maggiore consapevolezza dei vantaggi dei compositi legno-plastica rispetto ai materiali convenzionali nelle economie tropicali, come la resistenza alle termiti e all'umidità. L'iniziativa Make in India sta inoltre incoraggiando la produzione e l'innovazione nazionali. Inoltre, nel settembre 2024 il Ministero dell'Edilizia Abitativa e degli Affari Urbani indiano ha rivisto le linee guida per l'utilizzo del WPC in progetti di edilizia abitativa accessibile, grazie alla sua durevolezza e alla bassa manutenzione, con progetti pilota avviati negli stati del Maharashtra e del Tamil Nadu.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei compositi legno-plastica registrerà un CAGR del 4,5% entro il 2037, grazie alla robusta domanda di edilizia residenziale e commerciale, in particolare per applicazioni di decking, ringhiere e recinzioni. La regione è alimentata dall'elevato riconoscimento da parte dei consumatori della proposta di valore dei compositi legno-plastica, grazie alla bassa manutenzione e alla durevolezza, alla solida base produttiva e ai canali di distribuzione consolidati. Il mercato canadese dei compositi legno-plastica sta vivendo una crescita robusta, alimentata da rigorosi codici edilizi che enfatizzano la durabilità e la sostenibilità, insieme agli incentivi governativi per l'edilizia sostenibile. La domanda di compositi legno-plastica è elevata in applicazioni che devono resistere a condizioni climatiche difficili, tra cui freddo estremo e umidità.

Il mercato statunitense dei compositi legno-plastica è caratterizzato da una forte innovazione e da una forte attenzione alla sostenibilità, poiché costruttori e consumatori richiedono sempre più materiali da costruzione ecologici e ad alte prestazioni. Anche le iniziative governative che promuovono l'edilizia sostenibile e il contenuto di materiale riciclato stanno alimentando l'espansione del mercato. Tra i fattori che hanno influenzato l'economia statunitense e la domanda di prodotti in legno nel 2022 e nel 2023 figurano gli sforzi del Consiglio dei Governatori della Federal Reserve per controllare l'inflazione, la guerra tra Russia e Ucraina, le tensioni commerciali internazionali, l'accessibilità economica degli alloggi e il conflitto israelo-palestinese. La produzione e l'utilizzo di legname di latifoglie sono stati significativamente inferiori nel 2023 rispetto all'anno precedente (rispettivamente del 22,4% e del 23,4%).

L'industria forestale statunitense costituisce il principale fornitore di materie prime per i compositi legno-plastica. Comprende i settori 321 (prodotti in legno) e 322 (prodotti in carta e cartone), secondo la classificazione del National Industrial Classification System (NAICS), e ha contribuito con 161,4 miliardi di dollari (di cui 337 (mobili)) al PIL reale degli Stati Uniti nel 2023 (lo 0,63% del PIL complessivo) e 162,5 miliardi di dollari nel 2022, secondo il rapporto UNECE di ottobre 2024. Il Paese è uno dei principali produttori di componenti e componenti in legno grazie alla disponibilità di abbondanti risorse forestali e all'elevata capacità produttiva.

Fonte: UNECE

Gli Stati Uniti svolgono un ruolo fondamentale nell'industria mondiale dei prodotti forestali e sono un consumatore chiave di cellulosa per carta e legname in tronchi; il secondo maggiore utilizzatore finale di segati, carta e cartone e carta da macero; il principale fornitore di pellet di legno, legname in tronchi industriale e cellulosa per carta. Nel 2024, la cellulosa è stata la voce più esportata su 1.227, con un valore di esportazione di 1,54 miliardi di dollari. Cina (330 milioni di dollari), Belgio (233 milioni di dollari), India (133 milioni di dollari), Brasile (129 milioni di dollari) e Giappone (103 milioni di dollari) sono emerse come le principali destinazioni. A giugno 2025, gli Stati Uniti hanno esportato cellulosa per 132 milioni di dollari e importato 54,8 milioni di dollari. Ciò ha portato a un saldo commerciale positivo di 77 milioni di dollari. Le esportazioni di cellulosa degli Stati Uniti sono aumentate di 10,7 milioni di dollari (8,84%), passando da 121 milioni di dollari a 132 milioni di dollari. D'altro canto, le importazioni sono diminuite di 4,24 milioni di dollari (-7,18%), passando da 59,1 milioni di dollari a 54,8 milioni di dollari tra maggio 2025 e giugno 2025, come affermato dall'OEC.

Principali attori del mercato dei compositi legno-plastica:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale dei compositi legno-plastica è altamente competitivo, con un mix di grandi multinazionali e operatori regionali di nicchia, che competono per la quota di mercato attraverso l'innovazione di prodotto, la crescita strategica e reti di distribuzione efficienti. Tra i principali operatori del settore figurano Trex Company, Inc., The AZEK Company Inc. (TimberTech), UFP Industries, Inc., Fiberon LLC e MoistureShield (Oldcastle APG, CRH). Tra gli altri importanti attori che stanno plasmando il mercato figurano CertainTeed (Saint-Gobain), TAMKO Building Products LLC, Beologic NV, FKuR Kunststoff GmbH, JELU-WERK J. Ehrler GmbH & Co. KG e PolyPlank AB, che stanno plasmando la tecnologia e gli sviluppi applicativi del WPC in tutto il mondo.

Partnership strategiche, fusioni e acquisizioni ed espansione sui mercati internazionali sono le principali strategie impiegate da queste aziende per rafforzare la propria posizione relativa e sfruttare la crescente domanda globale. La maggior parte di esse si concentra sullo sviluppo del proprio business nei mercati emergenti e sulla progettazione di prodotti con profili di sostenibilità migliorati e caratteristiche prestazionali mirate. Ad esempio, UFP Industries, Inc., nel dicembre 2023, ha avviato una collaborazione con una società commerciale giapponese per distribuire in Giappone pavimenti in WPC di produzione statunitense, concentrandosi sui settori residenziale e alberghiero di fascia alta e fornendo supporto tecnico per affermarsi nel mercato asiatico.

Ecco alcune aziende leader nel mercato dei compositi legno-plastica:

Nome dell'azienda | Paese di origine | Quota di mercato (%) |

Trex Company, Inc. | NOI | 10 |

La società AZEK Inc. (TimberTech) | NOI | 9 |

UFP Industries, Inc. | NOI | 5.9 |

Fiberon LLC | NOI | 5 |

MoistureShield (Oldcastle APG, CRH) | NOI | 4.5 |

CertainTeed (Saint-Gobain) | Stati Uniti/Francia | xx% |

TAMKO Building Products LLC | NOI | xx% |

Beologic NV | Belgio | xx% |

FKuR Kunststoff GmbH | Germania | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | Germania | xx% |

PolyPlank AB | Svezia | xx% |

Axion Structural Innovations LLC | NOI | xx% |

Guangzhou Kindwood Co. Ltd. | Cina | xx% |

Resysta International | Germania | xx% |

Green Dot Bioplastics, Inc. | NOI | xx% |

Fukuvi Chemical Industry Co., Ltd. | Giappone | xx% |

Einwood | Giappone | xx% |

WPC Corporation | Giappone | xx% |

JJWOOD | Giappone | xx% |

Resysta Giappone | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda tra i principali produttori del mercato:

Sviluppi recenti

- Nel febbraio 2025, ACS Publications ha lanciato uno studio su un nuovo composito legno-plastica ecologicamente sostenibile, utilizzando segatura caricata con polietilene ad alta densità (HDPE) (St) - 0-40% p/p e fibra di vetro (FG) - 0-40% p/p, senza compatibilizzanti, per la resistenza alla compressione con una miscela Simplex Lattice. I risultati suggeriscono una riduzione dei costi del 37% rispetto ai prodotti equivalenti.

- Nel gennaio 2022, la Facoltà di Biotecnologie e Ingegneria Farmaceutica della Nanjing Tech University di Nanchino, Cina, la Facoltà di Scienze Alimentari e Industria Leggera della Nanjing Tech University di Nanchino, Cina, e la Facoltà di Ingegneria Chimica dell'Università di Zhengzhou, Cina, hanno pubblicato un rapporto di ricerca sullo sviluppo di WPC utilizzando materiali di origine ecocompatibili come biomassa di basso valore e stocchi di mais (CS). Sono stati adottati un processo di stufatura alcalina-EtOH e un metodo di stufatura acida per la rimozione selettiva dell'emicellulosa.

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Compositi di legno e plastica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto