Prospettive di mercato della comunicazione veicolo-infrastruttura (V2I):

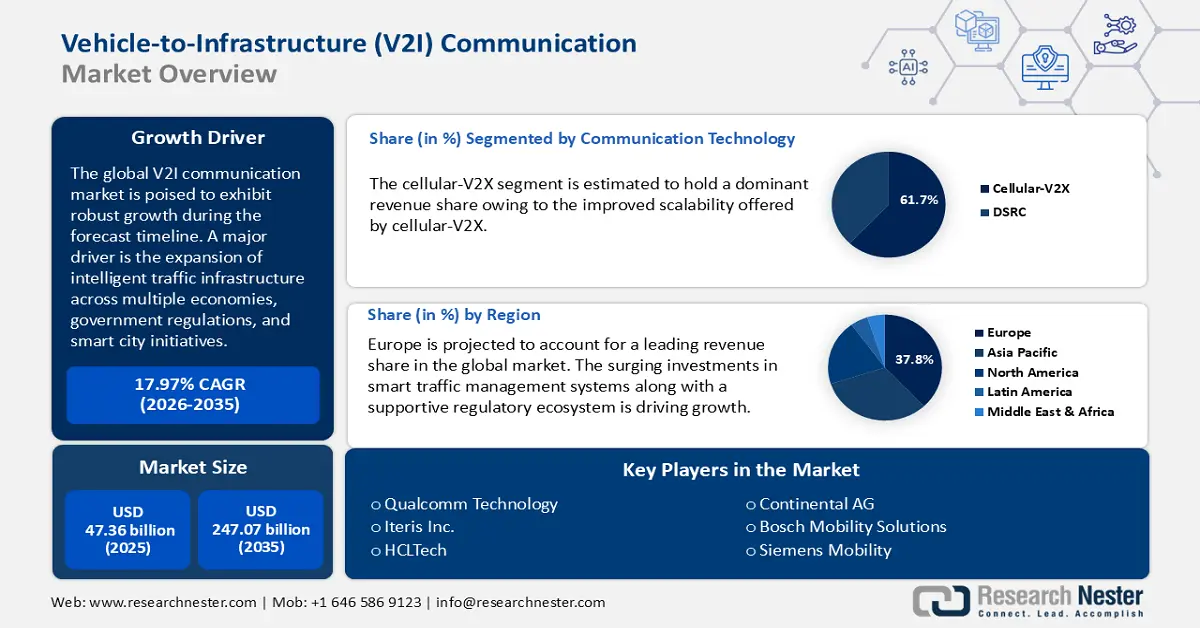

Il mercato delle comunicazioni veicolo-infrastruttura (V2I) è stato stimato in 47,36 miliardi di dollari nel 2025 e si prevede che raggiungerà i 247,07 miliardi di dollari entro la fine del 2035, con un CAGR del 17,97% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore delle comunicazioni V2I è stimata in 55,81 miliardi di dollari.

Il mercato delle comunicazioni veicolo-infrastruttura (V2I) è in rapida espansione, trainato dai problemi di urbanizzazione e congestione del traffico, nonché dalla pressione per migliorare la sicurezza stradale. I progetti di smart city sono un motore chiave di questa espansione, riunendo produttori di automobili, sviluppatori di infrastrutture, comuni e fornitori di servizi di telecomunicazione per collaborare all'implementazione di unità stradali (RSU), sensori e nodi di comunicazione. Le regioni, tra cui l'Asia-Pacifico, stanno guidando la carica nelle implementazioni in termini di scala e di costi. Vi sono chiari indicatori di un passaggio verso una maggiore adozione di tecnologie di comunicazione avanzate, in particolare i servizi Cellular V2X (C V2X) e, in ultima analisi, i servizi 5G che, in molti casi, possono essere implementati in combinazione o in sostituzione delle tradizionali comunicazioni dedicate a corto raggio (DSRC), grazie anche ai progressi in termini di latenza, scalabilità e supporto per altre applicazioni di trasporto avanzate (ad esempio, in tempo reale).

Inoltre, si sta verificando una crescente integrazione con edge computing, intelligenza artificiale e apprendimento automatico per l'analisi predittiva, tempi di risposta più rapidi, rilevamento dei rischi, controllo adattivo dei segnali e gestione del traffico in tempo reale. Questa integrazione migliora l'utilizzo delle infrastrutture e supporta opzioni di gestione del traffico in tempo reale e adattiva, soprattutto nelle aree urbane ad alta congestione. Sebbene le opportunità siano enormi, lo sono anche le sfide. Le problematiche relative alla sicurezza informatica e alla privacy dei dati rappresentano una sfida, poiché nell'ambito della V2I sono richiesti numerosi scambi di informazioni. Ciononostante, l'ingresso nel nuovo mondo della V2I è complicato dalle infrastrutture e dai protocolli legacy esistenti, poiché molte giurisdizioni mantengono un sistema di traffico relativamente obsoleto, non facilmente compatibile con gli standard di connettività near-field consolidati. Ciò complica ulteriormente l'ingresso nella V2I, poiché le amministrazioni locali devono determinare quali semafori legacy e le relative infrastrutture di traffico debbano essere aggiornati, con costi aggiuntivi, per raggiungere la V2I.

Mercato delle comunicazioni veicolo-infrastruttura (V2I): fattori di crescita e sfide

Fattori di crescita

- Regolamentazioni governative e iniziative per le smart city : in tutto il mondo, i governi stanno incoraggiando proattivamente i sistemi di trasporto intelligenti nell'ambito di un più ampio approccio alle smart city. La pressione normativa, come la direttiva sui sistemi di trasporto intelligenti (ITS) dell'Unione Europea o le iniziative V2X del Dipartimento dei trasporti degli Stati Uniti, incoraggia le città ad adottare infrastrutture connesse. Tali direttive mirano a ridurre gli incidenti mortali sulle strade, migliorare la mobilità urbana e ridurre le emissioni. Sempre più investimenti del settore pubblico si stanno orientando verso unità stradali (RSU), semafori adattivi e piattaforme di comunicazione che abilitano i sistemi V2I.

- Crescente domanda di sicurezza stradale ed efficienza del traffico: con l'aumento del traffico urbano e la crescente frequenza degli incidenti automobilistici, cresce l'interesse per la tecnologia a supporto della sicurezza e del flusso. La tecnologia V2I avvisa i conducenti in tempo reale della presenza di semafori, pericoli stradali, attraversamenti pedonali e molto altro. Questo tipo di comunicazione attiva tra i conducenti e la carreggiata tramite la tecnologia V2I potrebbe portare a tempi di risposta più rapidi e, di conseguenza, a una riduzione del numero di incidenti. Gli incroci intelligenti che si basano anch'essi sulla tecnologia V2I possono effettivamente ridurre le fasi dei semafori in base al volume di traffico, migliorando il flusso del traffico e riducendo il consumo di carburante. La capacità di combinare sicurezza e miglioramento del flusso automobilistico rappresenta un vantaggio significativo sia per i legislatori che per le case automobilistiche e stimola i progressi tecnologici.

- Progressi nelle tecnologie 5G e V2X cellulare (C-V2X): l'implementazione delle reti 5G sta notevolmente migliorando l'utilizzo e le prestazioni dei sistemi di comunicazione V2I. C-V2X e 5G offrono latenze molto più basse e capacità di throughput dati maggiori rispetto ai tradizionali sistemi basati su DSRC, oltre ad aree di copertura più ampie, rendendoli più adatti ad applicazioni mission-critical come la guida autonoma e le notifiche dei veicoli di emergenza. Con i progressi tecnologici nel supporto dello scambio di dati tra veicoli e infrastrutture, il processo decisionale in tempo reale garantirà una maggiore accuratezza dei dati. Man mano che i fornitori di telecomunicazioni continueranno a fornire infrastrutture 5G in tutto il mondo, l'efficienza dei sistemi V2I e la loro scalabilità aumenteranno drasticamente.

Finanziamento per la sicurezza stradale in percentuale del finanziamento totale della Banca mondiale per i trasporti stradali e urbani (AF19-AF23)

Anno fiscale | Finanziamento per la sicurezza stradale in % del finanziamento totale della Banca mondiale per i trasporti stradali e urbani |

Anno fiscale 2019 | 6,2% |

Anno fiscale 2020 | 5,8% |

Anno fiscale 21 | 7,3% |

Anno fiscale 22 | 14,5% |

Anno fiscale 23 | 14,4% |

Fonte: Gruppo della Banca Mondiale

Sfide

- Il dilemma della discrepanza tra infrastruttura e protocollo: il mercato globale V2I ha dovuto affrontare una sfida importante a causa della discrepanza tra infrastrutture e protocolli. L'incompatibilità tra infrastrutture di trasporto obsolete e protocolli di comunicazione V2I rappresenta un ostacolo per il mercato. Questa discrepanza è evidente nelle regioni caratterizzate da infrastrutture pubbliche obsolete, rallentando l'implementazione di sistemi V2I con latenze inferiori e causando frammentazione.

- Elevati costi infrastrutturali e sfide di ammodernamento: i sistemi V2I richiedono un elevato impegno di budget per infrastrutture stradali (RSU), sensori, moduli di comunicazione e strutture di supporto cloud. Molte città gestiscono sistemi di traffico costruiti anni fa e che non possono essere integrati nei sistemi V2I, il che comporta soluzioni molto costose. I vincoli di budget e finanziari, particolarmente rilevanti nei paesi in via di sviluppo, rappresentano un ostacolo significativo all'implementazione su larga scala dei sistemi V2I. Determinare un meccanismo finanziario sostenibile, tra il settore pubblico e quello privato, è anch'esso incredibilmente complesso e allunga i tempi di implementazione della tecnologia V2I.

Dimensioni e previsioni del mercato delle comunicazioni veicolo-infrastruttura (V2I):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

17,97% |

|

Dimensione del mercato dell'anno base (2025) |

47,36 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

247,07 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle comunicazioni veicolo-infrastruttura (V2I):

Analisi del segmento della tecnologia della comunicazione

Il segmento cellulare V2X (C-V2X) nel mercato delle comunicazioni veicolo-infrastruttura è destinato a detenere una quota di fatturato leader del 61,7% nei tempi previsti. Il C-V2X offre una maggiore scalabilità rispetto al suo predecessore, DSRC, sfruttando le reti 4G LTE e 5G. La crescita del segmento ha eliminato la necessità di infrastrutture stradali dedicate a corto raggio. Ciò ha reso il C-V2X redditizio sia per gli stakeholder privati che per i governi che cercano implementazioni economicamente vantaggiose nelle regioni rurali e urbane. Inoltre, la transizione è stata accelerata dal forte sostegno di giganti delle telecomunicazioni come Qualcomm ed Ericsson, e di OEM come Audi e Ford.

Analisi del segmento applicativo

Si prevede che il segmento della gestione del traffico nel mercato delle comunicazioni veicolo-infrastruttura deterrà una quota di fatturato leader del 46,0% per tutto il periodo di previsione. Un fattore chiave è il vantaggio offerto dai sistemi di gestione del traffico basati su V2I nel trasformare le infrastrutture stradali statiche in sistemi intelligenti e reattivi. Nelle principali aree metropolitane, come Toronto e Tokyo, l'applicazione ha ridotto i tempi medi di percorrenza nelle ore di punta. L'incentivo economico delle applicazioni rimane convincente, con il tempo perso nel traffico che migliora la produttività. Con un numero maggiore di città che implementano sistemi intelligenti, la gestione del traffico basata su V2I è destinata a sperimentare maggiori opportunità di applicazione durante il periodo di previsione in diversi mercati regionali.

Analisi del segmento dei componenti

Nel prossimo futuro, l'hardware sarà probabilmente l'elemento principale nel mercato delle comunicazioni V2I. L'hardware è fondamentale: senza hardware, non esiste un'infrastruttura fisica che faciliti la comunicazione. L'hardware rappresenta un impegno di capitale ovvio e ingente. Governi e comuni devono spesso effettuare ingenti investimenti iniziali per sviluppare o migliorare le infrastrutture. Questo fa aumentare immediatamente il costo di base dell'hardware. Semplicemente, l'investimento iniziale in hardware è maggiore rispetto a quello in software o servizi, soprattutto nelle prime fasi di implementazione, per quanto riguarda l'allestimento dei veicoli e l'infrastruttura stradale.

La nostra analisi approfondita del mercato delle comunicazioni veicolo-infrastruttura (V2I) include i seguenti segmenti: ?

Segmenti | Sottosegmenti |

Tecnologia della comunicazione |

|

Applicazione |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle comunicazioni veicolo-infrastruttura (V2I) - Analisi regionale

Approfondimenti sul mercato europeo

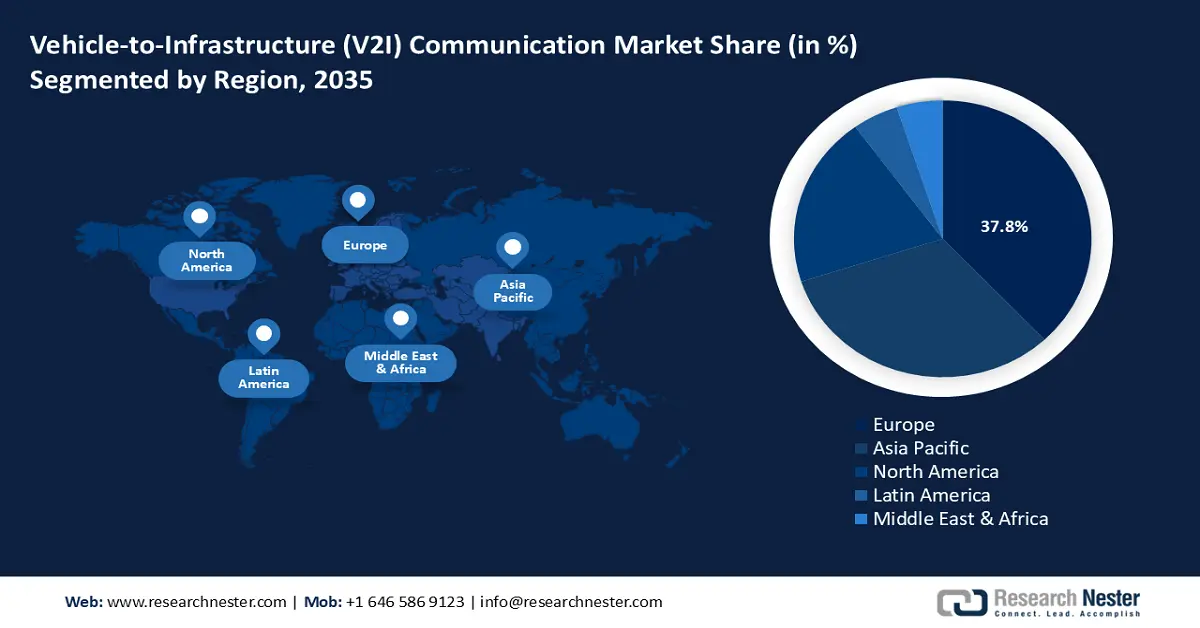

Il mercato delle comunicazioni veicolo-infrastruttura in Europa è destinato a raggiungere una quota di fatturato leader del 37,8% entro la fine del 2035. Un importante motore del mercato in Europa è un ecosistema normativo favorevole, che agevola i fornitori. Ad esempio, la Direttiva sui Sistemi di Trasporto Intelligenti della Commissione Europea, rivista nel 2023, impone a tutti gli Stati membri di supportare la comunicazione V2I interoperabile entro il 2027, creando un ambiente favorevole per gli stakeholder. La crescita del mercato è inoltre supportata da investimenti proattivi per rafforzare le infrastrutture per la mobilità intelligente nell'ambito del Meccanismo per la Connettività Europea. Inoltre, il futuro del mercato regionale rimane redditizio grazie a una spinta costante verso l'autonomia, che è destinata a creare opportunità costanti per fornire alternative regionali alle piattaforme V2I extra-UE.

Si prevede che il mercato tedesco delle comunicazioni veicolo-infrastruttura aumenterà la propria quota di fatturato durante il periodo di previsione. Il lancio di corridoi C-ITS e banchi di prova digitali, guidati da regioni come la Baviera e il Baden-Württemberg, ha spinto l'applicazione di infrastrutture di comunicazione V2I. Inoltre, i fornitori automobilistici di primo livello hanno investito in piattaforme di sensori V2I per garantire la compatibilità con i sistemi di gestione del traffico regionali. Il mercato V2I riflette un sistema federato push-pull, in cui i campioni industriali regionali e gli stakeholder del lavoro hanno definito la mappa competitiva. Con maggiori investimenti previsti per le infrastrutture delle smart city, il mercato tedesco è destinato a mantenere la sua crescita entro la fine del 2035.

La Francia è teatro di un notevole interesse e di iniziative governative nei sistemi di trasporto intelligenti (ITS) e nelle infrastrutture intelligenti in contesti urbani e rurali. Le strade sono il mezzo di trasporto predominante in Francia e gran parte degli spostamenti/trasporti avviene su questa rete, rendendo lo spazio V2I molto ampio. Il mercato ex-tech in Francia sta esplodendo, soprattutto nei settori legati all'ITE, il che è un segno di una maggiore probabilità di casi d'uso, di un aumento del traffico e, quindi, di una maggiore distanza per la monetizzazione V2I.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato delle comunicazioni veicolo-infrastruttura dell'area APAC registrerà la più rapida espansione durante il periodo di previsione, con un CAGR del 40,4% nel periodo 2026-2035. Il miglioramento degli scambi commerciali intra-asiatici, facilitato da accordi, tra cui l'Accordo di partenariato economico globale Indonesia-Singapore, ha consentito la rapida implementazione di infrastrutture intelligenti. Inoltre, flussi di capitali differenziati, provenienti da fondi sovrani come il GIC di Singapore che convogliano risorse nei progetti pilota V21 pan-ASEAN, rafforzano i mercati regionali. Le reti di fiducia culturalmente radicate hanno favorito un mercato interconnesso che bilancia l'adattabilità locale con la coerenza regionale.

Il mercato cinese delle comunicazioni veicolo-infrastruttura è destinato a rappresentare una quota di fatturato leader nell'area APAC. La crescita del mercato è strettamente legata alla strategia di doppia circolazione, che ha registrato un'impennata negli investimenti nelle smart city nel 2023. Il mercato è inoltre stratificato dalle enormi differenze comportamentali tra hub di primo livello come Shanghai, con ecosistemi V2I maturi supportati da riforme infrastrutturali guidate dalle imprese statali, e nelle città di quarto livello nelle province occidentali della Cina, dove le amministrazioni locali hanno fortemente incentivato gli incubatori tecnologici privati a sperimentare modelli V2I su larga scala. Inoltre, l'intensificazione dell'implementazione del 5G nelle città di secondo e terzo livello ha alimentato l'adozione da parte dei consumatori di servizi di auto connesse, rafforzando il settore delle comunicazioni V2I.

Sono diversi i fattori sinergici che determinano un'ampia domanda per il mercato indiano delle comunicazioni veicolo-infrastruttura, al fine di acquisire un'ampia quota di fatturato. In primo luogo, si sta verificando una rapida espansione del 5G in tutta l'India, come dimostrato dalle stazioni base installate in quasi tutti i distretti e dalla disponibilità di un numero sempre maggiore di dispositivi compatibili con il 5G. Questo sta creando una solida dorsale di telecomunicazioni che supporta la bassa latenza e l'elevata affidabilità delle comunicazioni richieste dalla domanda V2I. La domanda di una guida più sicura ed efficiente è in aumento sia per i consumatori che per i produttori di apparecchiature originali (OEM).

Approfondimenti sul mercato nordamericano

Il Nord America è destinato a conquistare una quota di mercato leader nel settore delle comunicazioni veicolo-infrastruttura grazie a un'ampia spiegazione a livello regionale e, di conseguenza, per Stati Uniti e Canada, il Nord America presenta diverse condizioni vantaggiose: elevati livelli di proprietà di automobili, investimenti significativi nelle infrastrutture di comunicazione e ingenti investimenti governativi per ridurre il rischio di incidenti stradali, congestione ed emissioni. I governi federali e statali/provinciali stanno impegnando ingenti somme di denaro attraverso iniziative di trasporto intelligente e V2X, con finanziamenti per valutazioni, programmi pilota e allocazione dello spettro.

Negli Stati Uniti, diversi fattori specifici rafforzano il predominio nella quota di fatturato V2I. Il Dipartimento dei Trasporti degli Stati Uniti e le entità correlate hanno sviluppato roadmap per accelerare l'adozione del V2X, inclusi elementi V2I; il contesto normativo sta cambiando (ad esempio, accordi sulle regole dello spettro (ad esempio, C V2X) come esempi che mostrano come la chiarezza delle regole stia consentendo l'implementazione delle infrastrutture); le implementazioni pilota in autostrade, incroci urbani, sistemi di pedaggio ecc. stanno contribuendo a dimostrare empiricamente i casi d'uso e a ridurre i rischi. L'elevato livello di incidenti mortali e congestione stradale fornisce una forte motivazione da parte dei decisori politici e dei sostenitori della sicurezza, facilitando e spingendo l'adozione; inoltre, gli OEM negli Stati Uniti stanno sempre più integrando funzionalità V2X/V2I nei nuovi veicoli.

Anche il mercato canadese delle comunicazioni veicolo-infrastruttura sta progredendo notevolmente nel settore V2I, aggiornando le sue basi normative per riflettere le tecnologie dei veicoli connessi e automatizzati: ad esempio, Transport Canada ha pubblicato il "Safety Framework for Connected and Automated Vehicles 2.0" per garantire la supervisione e l'implementazione sicura. Gli Stati Uniti collaborano con il Canada sulle questioni V2I, come il Canada-US Regulatory Cooperation Council, che sta collaborando per armonizzare gli standard e l'architettura ITS/V2I. Hanno inoltre finanziato progetti pilota per città intelligenti e mobilità, come ad esempio finanziamenti per la creazione di ambienti di pilotaggio live per le innovazioni dei veicoli (ad esempio, in Ontario) per scenari sia transfrontalieri che multimodali.

Principali attori del mercato della comunicazione veicolo-infrastruttura (V2I):

- Panoramica dell'azienda?

- Strategia aziendale?

- Offerte di prodotti chiave?

- Performance finanziaria?

- Indicatori chiave di prestazione?

- Analisi del rischio?

- Sviluppi recenti?

- Presenza regionale?

- Analisi SWOT?

Il mercato delle comunicazioni V2I si sta consolidando attorno ad aziende che dispongono sia di integrazione verticale che di IP specifici per dominio in infrastrutture 5G-V2X, edge computing e gestione del traffico. All'interno del mercato, le aziende stanno sfruttando sistemi normativi di supporto nei mercati regionali e l'espansione di infrastrutture di gestione intelligente del traffico.

La tabella seguente evidenzia i principali attori del mercato globale delle comunicazioni V2I:

Nome dell'azienda | Paese | Quota di mercato (2025) |

Tecnologie Qualcomm | NOI | 10,7% |

Iteris, Inc. | NOI | 8,6% |

HCLTech | India | 7,9% |

Continental AG | Germania | 5,8% |

Soluzioni di mobilità Bosch | Germania | 5,4% |

Siemens Mobility | Germania | xx% |

Kapsch TrafficCom | Austria | xx% |

Cohda Wireless | Australia | xx% |

Savari Inc. | NOI | xx% |

Autotalks Ltd. | Israele | xx% |

Denso Corporation | Giappone | xx% |

Tecnologie Huawei | Cina | xx% |

Ericsson | Svezia | xx% |

Panasonic Corporation | Giappone | xx% |

NXP Semiconduttori | Paesi Bassi | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato della comunicazione V2I:

Sviluppi recenti

- Nell'aprile 2025, Huawei ha presentato il Luxeed R7, in collaborazione con Chery , un SUV completamente elettrico destinato a competere con il Model Y di Tesla. Il nuovo veicolo è dotato dei sistemi di assistenza alla guida Qiankun ADS 3.0, che offrono funzionalità di guida intelligente migliorate.

- Nell'ottobre 2024, Coredge IO Pvt Ltd. e Qualcomm Technologies hanno annunciato una partnership strategica per il lancio di una piattaforma di Inferenza AI come servizio. La piattaforma è basata su Cloud AI 100 Ultra di Qualcomm, con l'obiettivo di fornire soluzioni di intelligenza artificiale scalabili sia alle grandi aziende che alle PMI.

- Report ID: 3189

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Comunicazione veicolo-infrastruttura (V2I) Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto