Prospettive di mercato degli inibitori del fattore di crescita endoteliale vascolare:

Il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) è stato valutato a 15,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 26,1 miliardi di dollari entro la fine del 2035, con un CAGR del 6,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) è stimato a 16,1 miliardi di dollari.

Il mercato globale sta vivendo una crescita vigorosa, trainata dalle crescenti applicazioni in oncologia e oftalmologia. Si registra una rapida prevalenza di casi di cancro, come quelli al polmone, al colon-retto e al seno, associati a patologie della retina, che richiedono eccezionalmente gli inibitori del VEGF in tutti i Paesi. Secondo uno studio clinico dell'America Cancer Society del gennaio 2024, negli Stati Uniti si prevede che si verificheranno 2.001.140 nuovi casi di cancro e 611.720 decessi per cancro, l'equivalente di circa 5.480 diagnosi al giorno. Pertanto, questo crescente carico di patologie aumenta la domanda di inibitori del VEGF, stimolando così la crescita del mercato.

I farmaci generici sono essenziali per i sistemi sanitari globali, offrendo alternative convenienti ai farmaci di marca. Secondo un rapporto di USP Quality Matters dell'aprile 2025, i farmaci generici provengono principalmente dall'India. I farmaci generici rappresentano il 90% del volume di prescrizioni negli Stati Uniti. La Cina contribuisce per l'8% al volume totale di API (Inibitori Principi Attivi) e il 43% degli API farmaceutici di marca proviene dall'Europa. Questa catena di approvvigionamento globale svolge un ruolo fondamentale nella produzione di farmaci biologici complessi, inclusi gli inibitori del fattore di crescita endoteliale vascolare (VEGF). Con la crescente domanda di trattamenti oncologici e oftalmologici a prezzi accessibili, il mercato è sempre più influenzato dalla disponibilità di generici e biosimilari di alta qualità. Si prevede che i mercati emergenti svolgeranno un ruolo più importante nella produzione e nel consumo.

Mercato degli inibitori del fattore di crescita endoteliale vascolare: fattori di crescita e sfide

Fattori di crescita

- Interventi medici accessibili: la comprovata efficacia dei prodotti disponibili sul mercato li rende preferibili per applicazioni sanitarie a prezzi accessibili. Ciò spinge inoltre i produttori di farmaci a ricercare diverse forme di sperimentazioni cliniche, intensificando ulteriormente lo studio del loro potenziale. Secondo un rapporto di NLM del dicembre 2024, in altri studi sui biosimilari di bevacizumab come terapia di induzione in prima linea nei pazienti con carcinoma colorettale metastatico (mCRC), il tasso di risposta obiettiva (ORR) varia dal 49% al 56% e la sopravvivenza libera da progressione (PFS) mediana è di circa 11 mesi. Questi risultati ottimistici indicano il valore terapeutico degli inibitori del VEGF e ne giustificano l'ulteriore sviluppo come farmaci economicamente vantaggiosi sul mercato.

- Progressi tecnologici: un altro fattore chiave per il mercato degli inibitori del fattore di crescita endoteliale vascolare è rappresentato dai progressi tecnologici nel settore terapeutico. L'integrazione dell'intelligenza artificiale (IA) in oftalmologia ha rivoluzionato la gestione del paziente. I dispositivi basati sull'IA sono in grado di generare dati prognostici a livello di paziente e prevedere i requisiti del trattamento individuale, riducendo i tempi di ottimizzazione del regime terapeutico. Secondo un rapporto della SEC del novembre 2024, il mercato globale della terapia anti-VEGF è in espansione. Il mercato degli anti-VEGF di marca valeva circa 14 miliardi di dollari nel 2023. Questi dati indicano l'enorme ruolo svolto dall'innovazione nello sviluppo di terapie con inibitori del VEGF.

- Aumento dell'incidenza della degenerazione maculare legata all'età: con l'invecchiamento della popolazione globale, aumenta anche il numero di persone che potrebbero essere affette da degenerazione maculare legata all'età (AMD). Poiché il VEGF è determinante nella formazione di vasi sanguigni anomali nella AMD umida, il trattamento prevalente è la somministrazione di inibitori del VEGF. La maggiore consapevolezza della AMD e del potenziale di perdita irreversibile della vista ha portato a un aumento dei tassi di screening e diagnosi. Pertanto, con l'aumento delle diagnosi dei pazienti, aumenta anche la domanda di metodi in grado di rallentare o arrestare efficacemente la progressione della malattia. Questa recente tendenza determinerà una crescita del mercato degli inibitori del fattore di crescita endoteliale vascolare, con regioni con una popolazione anziana più numerosa che mostreranno una crescita molto maggiore.

Adozione di farmaci biosimilari ed equivalenza clinica nelle terapie con inibitori del VEGF

Confronto tra studi clinici del tasso di risposta globale e dell'efficacia tra il biosimilare di Bevacizumab (Encoda) e Bevacizumab (2024)

Categoria di risposta | Biosimilare | Bevacizumab |

Risposta completa (CR) (%) | 2 (0,9) | 1 (0,5) |

Risposta parziale (PR) (%) | 97 (41,5) | 84 (41,6) |

Malattia stabile (SD) (%) | 108 (46,2) | 97 (48.0) |

Malattia progressiva (PD) (%) | 7 (3.0) | 7 (3.5) |

Non valutato (%) | 20 (8,5) | 13 (6.4) |

Tasso di risposta complessivo (ORR) | 42,3% | 42,1% |

Intervallo di confidenza esatto del 95% | 35,9% - 48,9% | 35,2% - 49,2% |

Rapporto di rischio ORR non stratificato | 1.005 | — |

IC del 95% del rapporto di rischio | da 0,807 a 1,253 | — |

IC del 90% del rapporto di rischio | da 0,836 a 1,210 | — |

Differenza di rischio ORR non stratificata | 0,002 | — |

IC 95% di differenza | -0,091 a 0,095 | — |

90% CI di differenza | -0,076 a 0,080 | — |

Fonte: NLM, dicembre 2024

Sfida

- Limitazioni di prezzo imposte dagli enti governativi: la sfida del prezzo è rimasta uno degli ostacoli cruciali che impediscono al mercato degli inibitori del fattore di crescita endoteliale vascolare di raggiungere una base di consumatori ottimale. Questi controlli sui prezzi, in molti paesi, sono rigorosi per i biosimilari di bevacizumab e per altri inibitori del VEGF, creando così seri ostacoli ai produttori nella formulazione e commercializzazione di successo di questi farmaci. Ciò ha spesso portato a discrepanze nell'accesso al trattamento, poiché le opzioni di rimborso e la copertura variano da un paese all'altro. Pertanto, queste limitazioni di prezzo limitano la capacità del mercato di ottenere una penetrazione redditizia e, di conseguenza, limitano la disponibilità di inibitori del VEGF per i pazienti che necessitano di questi farmaci soppressori.

- Requisiti normativi rigorosi: il mercato si trova ad affrontare sfide significative a causa dei diversi e rigorosi quadri normativi in vigore nei diversi Paesi. Tutti i nuovi farmaci e biosimilari devono essere sottoposti a sperimentazioni cliniche e procedure costose che possono ritardare il lancio del prodotto e aumentare le spese di sviluppo. Esistono altri standard stabiliti in ogni regione, il che rende ulteriormente difficile l'ingresso nel mercato. Il contesto normativo rallenta la velocità con cui vengono messe a disposizione dei pazienti nuove alternative terapeutiche per gli inibitori del VEGF e, di conseguenza, rallenta la crescita del mercato.

Dimensioni e previsioni del mercato degli inibitori del fattore di crescita endoteliale vascolare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensione del mercato dell'anno base (2025) |

15,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inibitori del fattore di crescita endoteliale vascolare:

Analisi del segmento della via di somministrazione

Si prevede che il sottosegmento iniettabile nel segmento delle vie di somministrazione nel mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) deterrà la quota di mercato più elevata, pari al 71%, entro il periodo di previsione, grazie alla sua superiore biodisponibilità e al rapido effetto terapeutico. La maggior parte degli inibitori del VEGF, in particolare gli anticorpi monoclonali, richiede un'iniezione per un rilascio efficace. Secondo un rapporto di NLM del gennaio 2023, in Giappone, i tassi di iniezioni anti-VEGF, aggiustati per sesso ed età per 1000 anni-persona, sono aumentati da 7,9 a 16,1 negli ultimi dieci anni. Ciò dimostra il significativo aumento delle iniezioni mediche nel trattamento di disturbi che minacciano la vista e correlati al cancro.

Analisi del segmento di tipo

Si prevede che il sottosegmento degli inibitori del VEGF-A deterrà la quota di mercato più elevata nel segmento di riferimento entro il periodo di previsione, grazie al suo ruolo centrale nell'angiogenesi patologica e alla sua comprovata efficacia in molteplici indicazioni principali, come il cancro e la degenerazione maculare senile. Il VEGF-A guida sia la vascolarizzazione tumorale che la neovascolarizzazione retinica e la permeabilità vascolare, pertanto gli inibitori mirati al VEGF-A (ad esempio, bevacizumab, ranibizumab, aflibercept) costituiscono la spina dorsale dei regimi terapeutici. Il loro diffuso utilizzo clinico è ulteriormente supportato da linee guida consolidate e approvazioni da parte di importanti autorità sanitarie come FDA ed EMA.

Analisi del segmento di utenti finali

Si prevede che il sottosegmento ospedaliero nel mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) deterrà la quota di mercato più elevata nel segmento degli utenti finali entro il periodo di previsione, grazie alle infrastrutture superiori degli ospedali, all'accesso a medici specialisti e alla capacità di gestire casi gravi che richiedono cure avanzate. Secondo un rapporto di NLM del settembre 2023, nell'ultimo decennio sono state somministrate 901.826 iniezioni di inibitori del VEGF a 56.081 pazienti negli ospedali danesi; 131.010 iniezioni sono state somministrate solo nel 2022. Un numero così elevato di iniezioni è stato somministrato in ospedale, sottolineando il ruolo cruciale che questi ospedali svolgono nella somministrazione di terapie con inibitori del VEGF a pazienti che necessitano di cure mediche speciali.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Classe di farmaci |

|

Applicazione |

|

Via di somministrazione |

|

Utente finale |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli inibitori del fattore di crescita endoteliale vascolare - Analisi regionale

Panoramica del mercato nordamericano

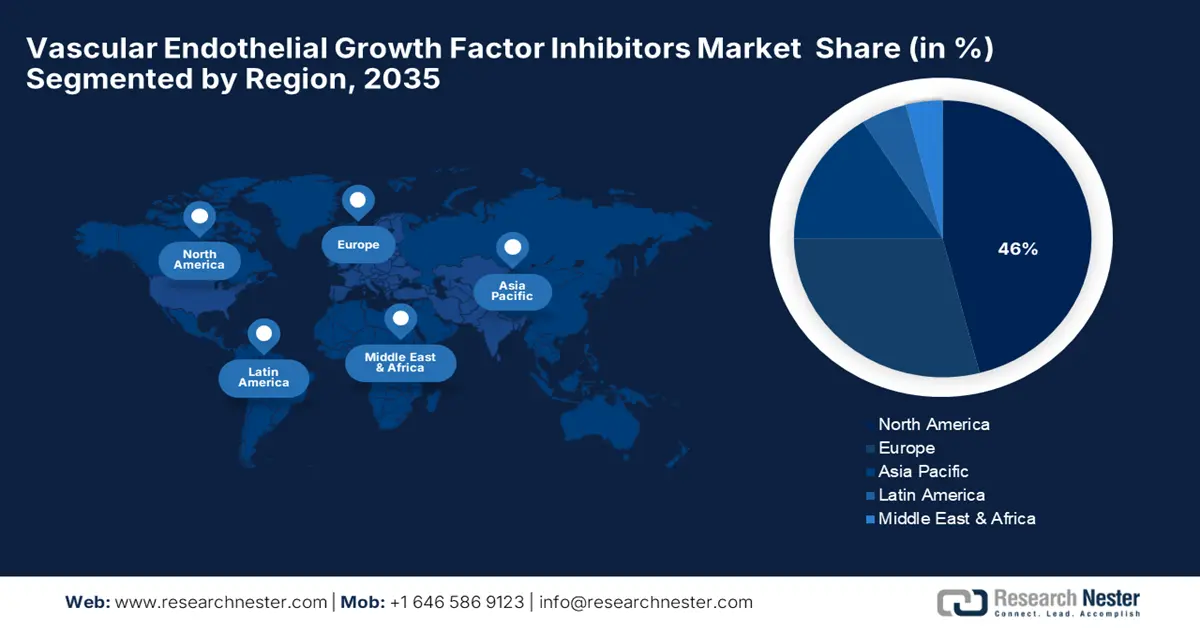

Si prevede che il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) in Nord America detenga la quota di mercato più elevata, pari al 46%, entro il periodo di previsione, grazie all'elevata prevalenza di tumori e patologie retiniche e alla forte disponibilità di farmaci biologici approvati dalla FDA. La regione beneficia inoltre di un'infrastruttura sanitaria altamente avanzata e di ingenti investimenti in ricerca e sviluppo. Le iniziative governative, come i finanziamenti del NIH per le terapie anti-VEGF, continuano a promuovere l'innovazione, in particolare nella ricerca su tumori e vista. Grazie ai partenariati pubblico-privati, lo sviluppo di biosimilari e le sperimentazioni cliniche avvengono più rapidamente. Inoltre, i nuovi inibitori del VEGF vengono immessi sul mercato dalla FDA più rapidamente grazie alla designazione accelerata e alla flessibilità normativa.

Negli Stati Uniti, il mercato è in crescita grazie all'ampia copertura assicurativa, agli elevati tassi di diagnosi e all'adozione precoce dei biosimilari. Anche le principali aziende farmaceutiche e le frequenti approvazioni dei prodotti favoriscono l'espansione del mercato. Secondo un rapporto dell'NCI del maggio 2025, il tasso di mortalità per cancro è di 145,4 ogni 100.000 uomini e donne all'anno negli Stati Uniti. Questa allarmante incidenza alimenta la domanda di trattamenti antiangiogenici come bevacizumab e ramucirumab, che rappresentano terapie standard per diversi tumori solidi. Inoltre, significativi investimenti da parte delle istituzioni nella ricerca oncologica stanno accelerando lo sviluppo di terapie di nuova generazione mirate al VEGF.

Il mercato degli inibitori in Canada è in crescita grazie alla continua innovazione nei farmaci biologici e biosimilari e alla crescente popolazione anziana. Inoltre, le favorevoli attività di rimborso e di sperimentazione clinica sostengono la crescita. Secondo un rapporto di Statistics of Canada dell'aprile 2022, negli ultimi cinque anni sono stati censiti in Canada circa 861.000 individui di età pari o superiore a 85 anni. Essendo nella fascia più anziana della popolazione, questi pazienti sono più vulnerabili alle malattie legate all'età, come la degenerazione maculare e altri tumori, condizioni che vengono trattate principalmente con inibitori del VEGF. Poiché i programmi sanitari governativi garantiscono l'accesso a queste terapie a una popolazione più ampia, si generano tassi di adozione più elevati.

Panoramica del mercato Asia-Pacifico

Si prevede che il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) nella regione Asia-Pacifico sarà quello in più rapida crescita nel periodo di previsione, a causa della crescente incidenza di patologie oculari e tumori correlati al diabete. Si registra un aumento della crescita regionale dovuto all'ampliamento dell'accesso all'assistenza sanitaria e alla produzione di farmaci generici. Negli ultimi anni, gli inibitori biosimilari del VEGF hanno registrato un aumento delle approvazioni nella regione, migliorandone così l'accessibilità economica e la disponibilità. I mercati chiave, Cina, India e Corea del Sud, stanno investendo in sperimentazioni cliniche e impianti di produzione locali. Inoltre, esistono numerose collaborazioni tra aziende farmaceutiche multinazionali e produttori locali, che stanno accelerando il ritmo di espansione del mercato.

Il mercato in Cina è in crescita grazie alla spesa pubblica per i trattamenti oncologici e oftalmologici e all'aumento delle approvazioni di farmaci biosimilari. La capacità produttiva sta inoltre riducendo il costo dei farmaci. Secondo un rapporto di NLM del settembre 2024, in Cina si è registrato un aumento annuo del numero di farmaci oncologici, che hanno rappresentato il 49,2% di tutti gli studi clinici in fase iniziale nel 2022. Anche gli studi endocrini ed ematologici sono aumentati costantemente, rappresentando rispettivamente circa l'8,5% e il 5,3% di tutti gli studi clinici in fase iniziale nel 2022. Inoltre, il sostegno governativo all'innovazione biotecnologica ha favorito un boom nello sviluppo nazionale di inibitori del VEGF, rendendolo uno dei mercati in più rapida crescita nella regione Asia-Pacifico.

Il mercato in India è in crescita a causa dell'elevato numero di diabetici a rischio di retinopatia e della crescente domanda di farmaci biologici a prezzi accessibili. Anche la crescente espansione degli ospedali specializzati e dei programmi di sanità pubblica ne favorisce l'adozione. Secondo un rapporto di NLM del maggio 2025, la prevalenza del diabete negli adulti in India è stata stimata al 6,5%. Le malattie non trasmissibili rappresentano circa il 60% della mortalità complessiva in India, con diabete, ipertensione e obesità particolarmente diffusi. Le crescenti iniziative governative per aumentare la disponibilità di cure per il diabete e la crescente consapevolezza sulle patologie oculari diabetiche stanno ulteriormente stimolando lo sviluppo del mercato. Inoltre, il lancio di biosimilari a basso costo sta migliorando l'accesso a una base di pazienti più ampia.

Esportazione e importazione di strumenti e apparecchi oftalmici (2023):

Paese | Esportazioni | Importazioni |

Giappone | 498 milioni | 249 milioni |

Singapore | 197 milioni | 88,8 milioni |

Cina | 182 milioni | 962 milioni |

Israele | 102 milioni | 31,2 milioni |

Corea del Sud | 89,7 milioni | 106 milioni |

Fonte: OEC, 2023

Approfondimento del mercato europeo

Si prevede che il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) in Europa crescerà costantemente nel periodo di previsione, grazie a un quadro normativo maturo, alla forte presenza di produttori di biosimilari e all'invecchiamento demografico. Le politiche di sanità pubblica e la ricerca stimolano l'accesso e l'innovazione. Le politiche di sanità pubblica e la ricerca impongono l'accesso e l'innovazione. L'Agenzia Europea per i Medicinali (EMA) ha approvato diverse versioni biosimilari di bevacizumab, aumentando il trattamento e l'accessibilità economica in tutta la regione. Anche Germania e Regno Unito hanno registrato un aumento costante delle prescrizioni di terapia anti-VEGF, dovuto al crescente utilizzo in oncologia e oftalmologia. L'infrastruttura sanitaria sviluppata consente un uso diffuso degli inibitori del VEGF.

Il mercato degli inibitori del fattore di crescita endoteliale vascolare (VEGF) nel Regno Unito è in crescita grazie a un sistema sanitario nazionale ben sviluppato, che consente un'ampia adozione di terapie anti-VEGF. Un ulteriore impulso alla penetrazione del mercato è offerto anche da programmi di accesso anticipato e studi clinici. Secondo un rapporto del governo del Regno Unito, del maggio 2023, è stato stipulato un accordo di finanziamento da 5,4 miliardi di sterline (6,7 miliardi di dollari) fino a marzo 2022, di cui 1 miliardo di sterline (1,24 miliardi di dollari) per attività elettive, incentrate sul trattamento del cancro. Sono stati inoltre effettuati investimenti di capitale per 500 milioni di sterline (620 milioni di dollari) per l'ammodernamento delle infrastrutture e delle strutture ospedaliere per trattamenti più sofisticati come gli inibitori del VEGF. L'adozione anticipata dei biosimilari e il percorso di cura sistematica del NHS per il cancro aumentano ulteriormente la penetrazione del mercato.

In Germania, il mercato è in crescita grazie all'elevata spesa sanitaria, all'ampia infrastruttura oftalmologica e oncologica e ai modelli di rimborso favorevoli. Malattie come il cancro del colon-retto, il cancro ai polmoni e la degenerazione maculare legata all'età sono attentamente monitorate attraverso i database sanitari nazionali. Secondo un rapporto dell'NLM dell'aprile 2023, le analisi statistiche includono la media e la deviazione standard dell'età alla diagnosi primaria, i tassi di sopravvivenza globale a 5 anni con intervalli di confidenza del 95% e la percentuale di pazienti di sesso femminile come indicatore della distribuzione di genere e come stimatore della copertura di coorte. Questo livello di stratificazione garantisce precisione nella pianificazione del trattamento, supporta la valutazione degli esiti terapeutici e informa le decisioni normative e di rimborso.

Principali attori del mercato degli inibitori del fattore di crescita endoteliale vascolare:

- Regeneron Pharmaceuticals

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Bayer AG

- Novartis AG

- Roche (Genentech)

- Amgen Inc.

- Biogen

- Coherus BioSciences

- Aziende sanitarie Bausch

- Viatris Inc.

- Eli Lilly e Company

- Bristol Myers Squibb

- Exelixis, Inc.

- Takeda Pharmaceuticals

- Eisai Co., Ltd.

- Sanofi (Regeneron)

La concorrenza sul mercato è elevata, con Regeneron, Bayer e Novartis in prima linea. Vi è inoltre una spinta verso l'ampliamento delle indicazioni dei prodotti, lo sviluppo di biosimilari e il miglioramento dei sistemi di somministrazione per migliorare il comfort dei pazienti. Regeneron, ad esempio, ha offerto dosi più elevate di Eylea per intervalli di somministrazione più comodi. Inoltre, le collaborazioni sono la nuova tendenza. Ad esempio, Bristol Myers Squibb e BioNTech hanno stretto un'alleanza per lo sviluppo congiunto di un anticorpo bispecifico PD-L1/VEGF-A, BNT327, per il trattamento del cancro. Queste mosse strategiche puntano verso innovazioni volte a soddisfare le esigenze mediche insoddisfatte nel settore degli inibitori del VEGF.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nell'agosto 2024, Lupin Limited ha annunciato di aver completato uno studio clinico globale di fase 3 sul farmaco biosimilare LUBT010. Questo studio ha dimostrato che LUBT010 funziona altrettanto bene del farmaco originale Lucentis nel migliorare la vista nei pazienti affetti da degenerazione maculare senile umida (AMD umida).

- A settembre 2022, Celltrion USA ha annunciato che il suo farmaco Vegzelma, un biosimilare di Avastin, per il trattamento di sei tipi di cancro, è stato approvato dalla FDA. Questo farmaco offre ai pazienti un'opzione terapeutica più conveniente.

- Report ID: 2479

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Inibitori del fattore di crescita endoteliale vascolare (VEGF) Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto