Prospettive del mercato delle celle solari a film sottile:

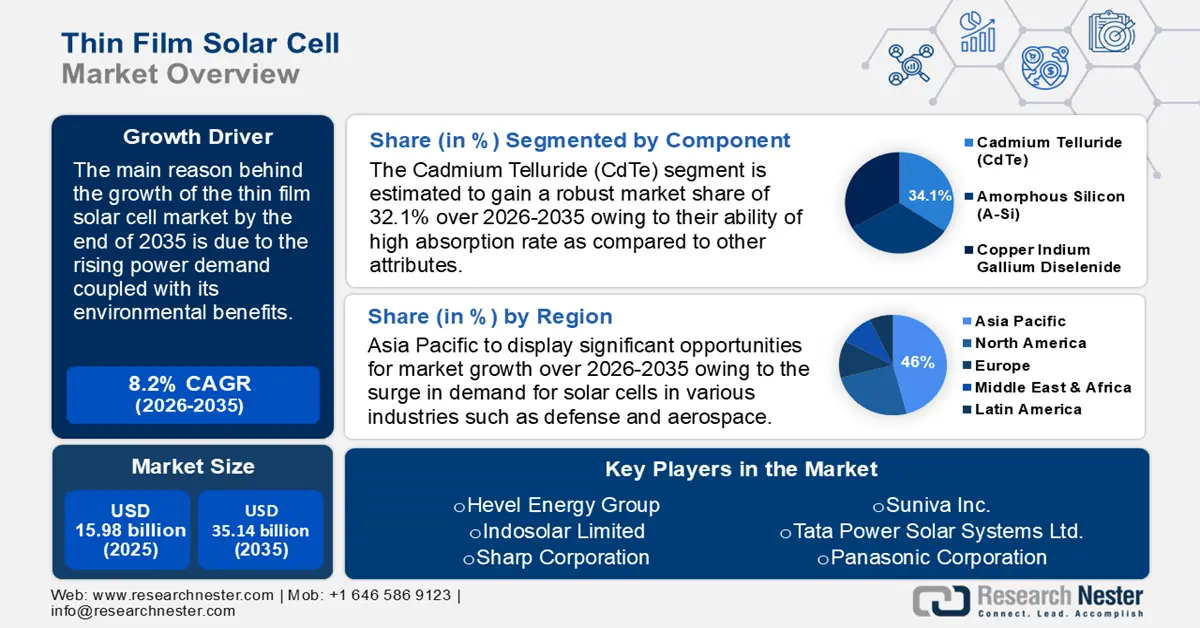

Il mercato delle celle solari a film sottile ha superato i 15,98 miliardi di dollari nel 2025 e si prevede che supererà i 35,14 miliardi di dollari entro il 2035, con una crescita di oltre l'8,2% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore delle celle solari a film sottile sono stimate in 17,16 miliardi di dollari.

Il mercato globale delle celle solari a film sottile è entrato in una nuova fase con le sue applicazioni residenziali e industriali su larga scala. In un'economia energetica con vincoli di emissioni, la produzione di celle solari o fotovoltaiche (FV) efficienti dal punto di vista energetico, ecocompatibili e in grandi volumi gioca un ruolo centrale. Si prevede che questo paradigma emergente di sostenibilità e convenienza aprirà nuove opportunità di mercato per l'impiego del solare. Inoltre, i vantaggi intrinseci e le continue innovazioni nel fotovoltaico a film sottile in seleniuro di rame, indio e gallio (CIGS) sono destinati a sostituire le tradizionali celle solari al silicio nei prossimi anni. Un rapporto del 2023 del Center for Climate and Energy Solutions stimava che le energie rinnovabili rappresentassero circa il 29% della produzione energetica globale nel 2020 e che aumenteranno notevolmente durante il periodo di previsione.

Chiave Cella solare a film sottile Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

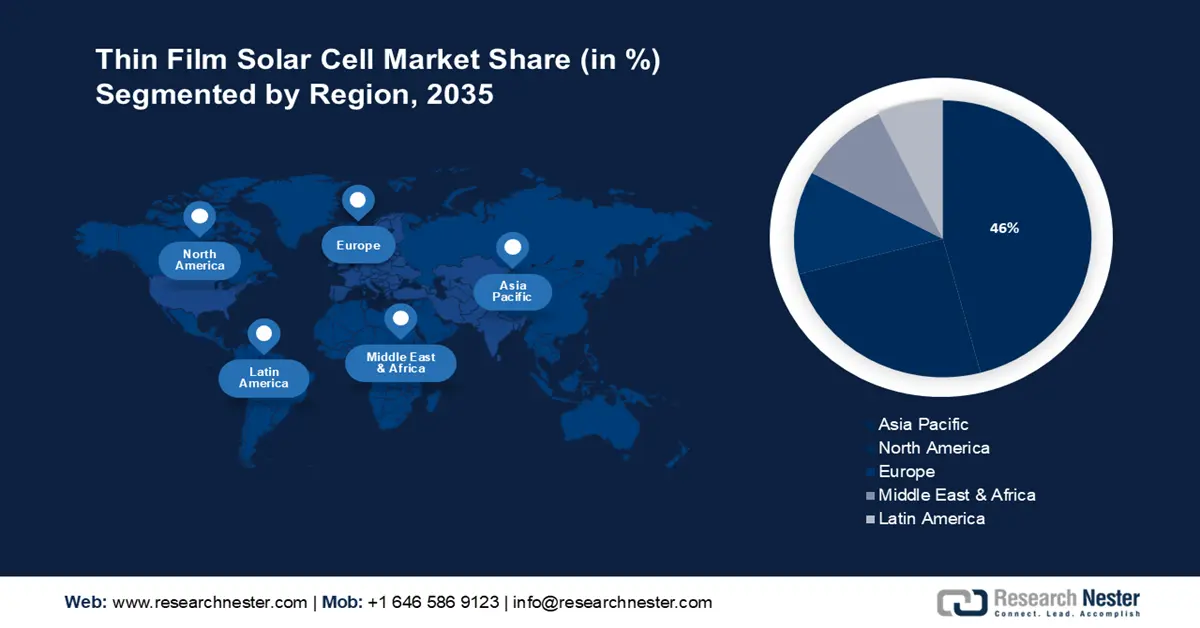

- Il mercato delle celle solari a film sottile nell'area Asia-Pacifico dominerà circa il 46% della quota entro il 2035, trainato dall'elevata domanda di celle solari nei settori della difesa, aerospaziale e delle infrastrutture.

- Il mercato nordamericano deterrà la seconda quota maggiore entro il 2035, trainato dall'aumento del consumo e della produzione di energia rinnovabile, sostenuto da campagne governative.

Approfondimenti sul segmento:

- Si prevede che il segmento della connettività on-grid nel mercato delle celle solari a film sottile registrerà una crescita robusta fino al 2035, grazie all'espansione del sistema di trasmissione e alla convenienza per gli utenti attenti al budget.

- Si prevede che il segmento del tellururo di cadmio (CDTE) nel mercato delle celle solari a film sottile registrerà una crescita sostanziale nel periodo 2026-2035, trainato dall'elevato tasso di assorbimento e dai pratici metodi di produzione.

Principali trend di crescita:

- Dominanza della tecnologia CIGS e il suo contributo alla riduzione di CO2

- Investimenti continui nelle celle solari a film sottile al tellururo di cadmio

Grandi sfide:

- Costo iniziale elevato

- Concorrenza forte

Attori principali: Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Globale Cella solare a film sottile Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 15,98 miliardi di USD

- Dimensioni del mercato nel 2026: 17,16 miliardi di USD

- Dimensioni previste del mercato: 35,14 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 46% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle celle solari a film sottile:

Fattori di crescita

Dominanza della tecnologia CIGS e il suo contributo alla riduzione di CO2: tra le alternative alle celle solari a film sottile, il CIGS è una delle più avanzate ed efficienti. Gli assorbitori IGS (Cu(In,Ga)(Se,S)2) dei moduli fotovoltaici basati su CIGS sono molto efficaci nel convertire la luce direttamente in elettricità. Il CIGS è ben posizionato nelle tecnologie fotovoltaiche con efficienze record per moduli di dimensioni di produzione del 16,5% e piccole celle del 21,7%. Si prevede che il CIGS verrà utilizzato con assorbitori ad ampio bandgap adatti come celle inferiori in dispositivi tandem che offrono un'efficienza superiore al 30%. Ciò dimostra il potenziale dell'utilizzo della tecnologia fotovoltaica CIGS nell'intero settore delle celle solari e le sue prospettive future sono in fase di esplorazione per ulteriori miglioramenti.

I mercati regionali sono altamente competitivi e si stanno impegnando per posizionare il CIGS nel settore del fotovoltaico integrato negli edifici (BIPV). Gli OEM o i fornitori di apparecchiature di produzione con sede in Europa vantano una competenza senza pari nei processi di produzione chiave e negli utensili per CIGS. Molti di loro stanno attualmente distribuendo e traendo profitto dai processi di produzione CIGS di nuova generazione per il trattamento e la deposizione di pile di semiconduttori, che si prospettano promettenti per la riduzione dei costi di investimento e operativi in futuro. Il fotovoltaico a film sottile, in termini di impronta di carbonio, presenta un chiaro vantaggio rispetto al silicio monocristallino (c-Si) standardizzato. Il primo ha un'impronta di carbonio di 12-20 g di CO2 equivalente per kilowattora, mentre il secondo ha un'impronta di carbonio di 50-60 g di CO2 equivalente per kilowattora di elettricità.Investimenti in corso nelle celle solari a film sottile al tellururo di cadmio: le celle solari al tellururo di cadmio o CdTe possono raggiungere elevate efficienze di conversione e alti coefficienti di assorbimento. Le celle al CdTe sono convenienti e vengono ampiamente utilizzate negli impianti solari su larga scala. Investimenti nell'espansione delle capacità produttive, con conseguente sviluppo del commercio internazionale. Il consorzio statunitense per la produzione di fotovoltaico avanzato al tellururo di cadmio (US-MAC), lanciato nel 2029, ha accelerato gli investimenti e le innovazioni nel CdTe sfruttando la ricerca e sviluppo su tecnologie avanzate. US-MAC ha consentito la fornitura del 40% di fotovoltaico su larga scala al mercato statunitense e del 5% del mercato mondiale. Inoltre, compete con successo con il silicio importato e ha trainato la produzione negli Stati Uniti.

Nell'agosto 2022, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha lanciato il CdTe Accelerator Consortium (CTAC) per sviluppare tecnologie CdTe aumentando l'efficacia delle celle solari a film sottile e riducendone i costi. Si prevede che il CTAC raggiungerà efficienze delle celle superiori al 24% entro il 2025 e al 26% entro il 2030, riducendo al contempo i costi di produzione per watt. Il DOE ha stanziato un finanziamento di 17 milioni di dollari per il consorzio, con l'obiettivo di ridurre i costi dell'energia solare del 60% nei prossimi 10 anni.

Grazie alle iniziative governative, l'installazione di celle solari genera un ritorno sull'investimento più elevato. Queste iniziative riducono il periodo di ammortamento e incrementano i risparmi a lungo termine sulle bollette elettriche, aumentando l'attrattiva finanziaria dell'energia solare sia per i consumatori che per le aziende. Il Dipartimento dell'Energia degli Stati Uniti (DOE) sostiene progetti di ricerca e sviluppo focalizzati sul superamento delle attuali barriere tecnologiche per le celle solari CIGS. Nel 2024 il DOE ha annunciato un finanziamento di 38 milioni di dollari da parte del Solar Energy Supply Chain Incubator per progetti di ricerca e sviluppo. Inoltre, i governi offrono spesso agevolazioni fiscali o rimborsi come incentivi finanziari o sussidi per ridurre i costi di installazione delle celle solari. Questi incentivi riducono il costo iniziale, rendendoli più accessibili ai privati.

Sfide

Elevato costo iniziale: acquistare e installare celle solari a film sottile può essere costoso, soprattutto per utenti residenziali e di piccole dimensioni. A causa di questa spesa iniziale, che include il costo delle celle solari, dei sistemi di montaggio, del cablaggio e della manodopera per l'installazione, aziende e privati potrebbero non prendere in considerazione l'energia solare. L'utilizzo dell'energia solare potrebbe far risparmiare sulla bolletta elettrica a lungo termine, anche se alla fine potrebbe rivelarsi più economico. Questo potrebbe potenzialmente prolungare il tempo necessario per l'ammortamento dell'investimento iniziale.

Forte concorrenza: il mercato si trova ad affrontare diverse sfide, come un'intensa concorrenza e un panorama normativo in continua evoluzione. Il rapido progresso tecnologico è un trend significativo del settore a livello globale che potrebbe creare difficoltà di influenza per le organizzazioni. Questi elementi potrebbero creare gravi difficoltà per le aziende che operano in questo segmento nel periodo previsto, riducendo così la loro quota di mercato delle celle solari a film sottile.

Dimensioni e previsioni del mercato delle celle solari a film sottile:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

15,98 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

35,14 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle celle solari a film sottile:

Analisi del segmento dei componenti

Si prevede che il segmento del tellururo di cadmio nel mercato delle celle solari a film sottile registrerà un CAGR sostanziale fino al 2035. La crescita del segmento è favorita dalla loro capacità di offrire un elevato tasso di assorbimento rispetto ad altre caratteristiche. Inoltre, le celle solari al tellururo di cadmio (CdTe) sono facili da realizzare perché il cadmio può essere ottenuto come sottoprodotto dei processi di estrazione, fusione e raffinazione di piombo, zinco e rame.

Questo metodo fotoelettrico consente la produzione di pannelli fotovoltaici a un prezzo relativamente basso utilizzando il tellururo di cadmio. Questa è l'unica fonte di energia rinnovabile che utilizza la minima quantità di acqua nella sua produzione. Secondo un rapporto del National Renewable Energy Laboratory (NREL) del 2023, First Solar, un'azienda americana, è passata da una produzione di 25 MWp all'anno nel 2005 all'obiettivo di produrre 21 GWp all'anno entro il 2024.

Analisi del segmento di connettività

Si prevede che il segmento on-grid nel mercato delle celle solari a film sottile sarà quello in più rapida crescita, con una quota del 71,2% attribuibile al tasso di sviluppo continuo e più rapido dovuto all'espansione del sistema di trasmissione e distribuzione elettrica. Rappresentano un'ottima scelta per i consumatori con un budget limitato che desiderano utilizzare energie rinnovabili, poiché sono notevolmente convenienti.

Inoltre, si prevede che il segmento off-grid avrà una quota significativa durante il periodo di previsione, grazie alla sua popolarità tra le persone che desiderano utilizzare l'energia solare anziché affidarsi alle compagnie elettriche. Inoltre, quando non vengono utilizzati, possono essere facilmente riposti e piegati, grazie alla loro flessibilità e leggerezza.

Analisi del segmento applicativo

Si prevede che il segmento delle utility nel mercato delle celle solari a film sottile sarà quello in maggiore crescita fino al 2035. Questa enorme crescita è dovuta alla preferenza dei consumatori per un minor utilizzo di combustibili fossili. La Commissione Europea 2024 sostiene che, poiché l'energia solare può alimentare e riscaldare abitazioni e aziende, ha il potenziale per integrarsi nel sistema energetico tradizionale. Il piano prevede l'aggiunta di oltre 320 GW di capacità solare fotovoltaica entro il 2025 e di quasi 600 GW entro il 2030.

Inoltre, costruttori e architetti sono alla ricerca di design esteticamente più accattivanti e di soluzioni basate sulle energie rinnovabili per i loro edifici. Un rapporto del National Institutes of Health ha stimato che circa il 2% del fabbisogno elettrico globale può essere coperto da impianti fotovoltaici con una potenza superiore a 400 GW. Questo alimenterà la domanda di pannelli fotovoltaici sui tetti durante il periodo di previsione.

La nostra analisi approfondita del mercato delle celle solari a film sottile include i seguenti segmenti:

Componente |

|

Connettività |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle celle solari a film sottile:

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico deterrà la quota maggiore di fatturato, pari al 46%, entro il 2035. La crescita nella regione è trainata dall'aumento della domanda di celle solari in vari settori, come la difesa e l'aerospaziale. Un rapporto di Boeing Aircraft del 2023 stimava che entro il 2042 il tasso di crescita della flotta aerea sarebbe stato del 6,9%, rispetto a una crescita del traffico aereo del 9,5%.

In Cina , si è registrato un aumento dell'industrializzazione, che richiede un maggior numero di celle solari a film sottile nelle autostrade e nei complessi residenziali. Il Consiglio di Stato cinese ha pubblicato un rapporto nel 2022, affermando che il tasso di urbanizzazione ha superato il 60% nel 2019, mentre nel 2021 ha superato il 64,72%. Ciò aumenta anche il fatturato del mercato dei sistemi di montaggio fotovoltaici durante il periodo di previsione.

La crescente urbanizzazione e lo sviluppo infrastrutturale in Giappone contribuiscono in modo determinante all'espansione del mercato delle celle solari in questo contesto. Nel 2021, la Banca Mondiale ha evidenziato che, con una popolazione pari all'1,6% della popolazione mondiale, il Giappone rimane al primo posto in termini di rapido sviluppo nell'era moderna.

Approfondimenti sul mercato nordamericano

Anche il Nord America registrerà un'enorme crescita del valore di mercato delle celle solari a film sottile durante il periodo di previsione, con dimensioni notevoli, e si posizionerà al secondo posto, trainato dall'impennata della domanda di energia. Un rapporto della US Energy Information Administration del 2023 ha affermato che il consumo e la produzione di energia rinnovabile hanno raggiunto livelli record nel 2022, superando il 13% (rispettivamente 13,18 e 13,40 quad).

Negli Stati Uniti , si è registrato un aumento delle campagne e degli investimenti governativi volti a sensibilizzare sull'uso delle energie rinnovabili. Un sondaggio condotto nel 2023 ha rivelato che circa il 66% degli adulti statunitensi sta ora dando priorità all'utilizzo di fonti energetiche alternative come l'idrogeno, l'energia solare ed eolica. Inoltre, il Paese è destinato a svolgere un ruolo guida nella creazione di una produzione e fornitura di macchinari CIGS competitiva, efficiente dal punto di vista energetico e decentralizzata per l'economia energetica globale.

Si prevede che il Canada avrà un'elevata domanda di energia, il che incoraggia ulteriormente la collaborazione con il settore energetico e dell'energia elettrica. Si stima che ciò influirà sulla crescita complessiva del settore delle celle solari a film sottile in Canada. Un rapporto del 2023 prevedeva un aumento significativo del consumo energetico in Canada, raggiungendo gli 8585 petajoule dal 2022 al 2021.

Attori del mercato delle celle solari a film sottile:

- Jinko Solar Co.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Gruppo energetico Hevel

- Indosolar Limited

- Sharp Corporation

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Panasonic Corporation

I produttori di fotovoltaico più redditizi sono attualmente prevalenti negli Stati Uniti e nel Sud-est asiatico. La Cina è leader mondiale nella produzione di fotovoltaico ed elettronica e ha una forte presenza nel mercato delle celle solari a film sottile. Tutte le tecnologie delle celle solari a film sottile condividono simili vantaggi intrinseci in impianti di produzione completamente integrati una volta che le economie di scala. Esiste competitività di costo con il fotovoltaico c-Si su scala di megawatt in vari aspetti della catena del valore del c-Si come polisilicio, wafer, celle, lingotti e moduli. Il CIGS è emerso come una potenziale area di investimento con un elevato ROI, sia in termini di spese operative che di spese in conto capitale. Inoltre, tecnologie come il CIGS cdTe sono adatte alla produzione con automazione e approcci Industria 4.0.

Sviluppi recenti

- Nell'agosto 2022, Hanwha Qcells GmbH ha acquisito circa il 66% di LYNQTECH GmbH, con sede ad Hannover. L'obiettivo dell'acquisizione di Hanwha Q Cells era rafforzare la sua posizione di fornitore completo di soluzioni di energia pulita per utenti finali, sia residenziali che commerciali.

- Nel maggio 2022, Jinko Solar Co. ha firmato un accordo di distribuzione con Aldo Solar, in quanto riceverà i nuovissimi moduli fotovoltaici Tiger Neo ad altissima efficienza N-Type da Jinko Solar, il principale fornitore di prodotti per l'energia solare nel paese con una quota di mercato superiore al 30% nella categoria Generazione distribuita.

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Cella solare a film sottile Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.