Prospettive del mercato dei radar di sorveglianza:

Il mercato dei radar di sorveglianza è stato stimato in 12 miliardi di dollari nel 2025 e si prevede che supererà i 31,41 miliardi di dollari entro il 2035, registrando un CAGR superiore al 10,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei radar di sorveglianza è stimato in 13,09 miliardi di dollari.

La crescita è trainata dalle crescenti tensioni geopolitiche, dall'aumento del budget per la difesa e dalle crescenti preoccupazioni in materia di sicurezza. Inoltre, la crescente necessità di soluzioni anti-droni, di gestione delle catastrofi e di sorveglianza spaziale contribuisce in modo significativo all'espansione del mercato.

Inoltre, il mercato sta assistendo a un numero significativo di attività di sviluppo. Ad esempio, nel marzo 2023, DeTect, Inc. ha sviluppato il suo radar più grande e a più lungo raggio, l'HARRIER BAR300, con una portata estesa per il rilevamento degli aerei di oltre 30 miglia nautiche. Nel novembre 2024, Sirius Insight ha annunciato una partnership con Cambridge Pixel per sviluppare una soluzione di sorveglianza marittima e consapevolezza situazionale basata sull'intelligenza artificiale, integrando il software di tracciamento radar di Cambridge Pixel. Inoltre, i crescenti investimenti nelle infrastrutture delle smart city, la crescente attenzione alla sicurezza informatica per proteggere le risorse critiche e la modernizzazione dei sistemi di difesa sono i fattori principali che guidano l'ulteriore crescita del mercato.

Chiave Radar di sorveglianza Riepilogo delle Analisi di Mercato:

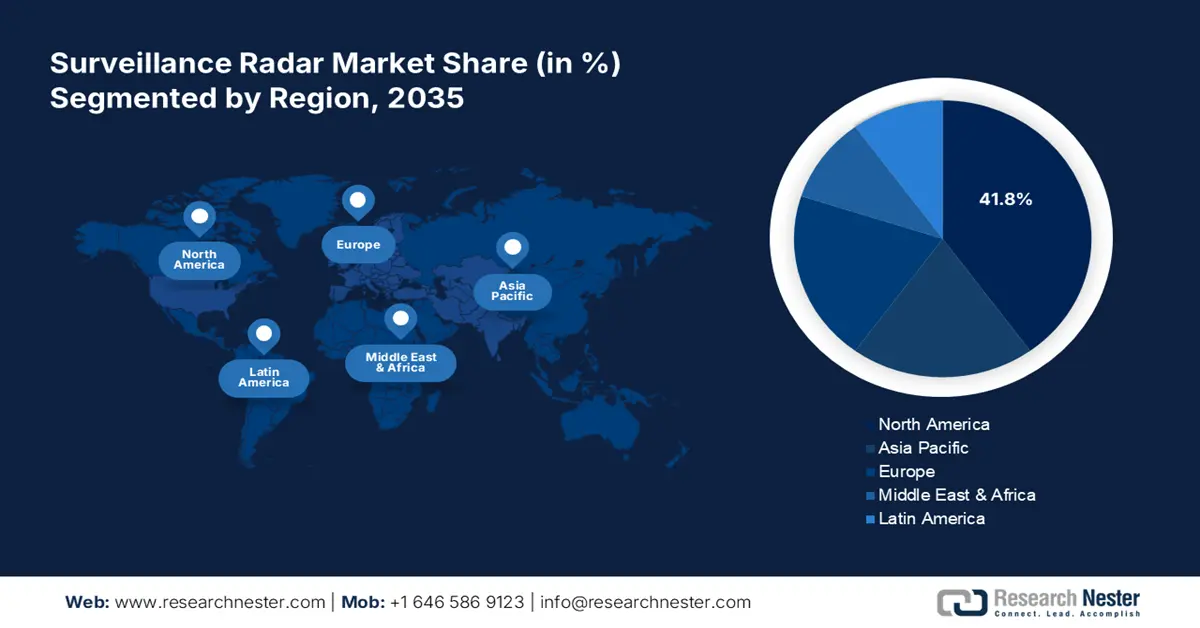

Aspetti salienti regionali:

- Il Nord America domina il mercato dei radar di sorveglianza con una quota del 41,8%, trainato dagli elevati budget per la difesa, dalle esigenze di sorveglianza delle frontiere e dal progresso tecnologico, favorendo una crescita significativa nel periodo 2026-2035.

- Si prevede che il mercato dei radar di sorveglianza dell'area APAC registrerà una rapida crescita entro il 2035, trainato dalle tensioni geopolitiche, dalla modernizzazione della difesa e dalle iniziative per le smart city.

Approfondimenti sul segmento:

- Si prevede che il segmento Hardware deterrà una quota significativa entro il 2035, trainato dai progressi nelle antenne phased array e nei progetti a basso consumo energetico.

- Si prevede che il segmento Land Platform deterrà una quota significativa entro il 2035, trainato dalla crescente domanda di sistemi radar terrestri per la sicurezza delle frontiere, la difesa aerea e la protezione delle infrastrutture.

Principali trend di crescita:

- Crescenti tensioni geopolitiche

- Domanda di sistemi anti-droni

Principali sfide:

- Elevati costi di sviluppo

- Rischi per la sicurezza informatica

- Attori principali: Dassault Aviation, General Dynamics Corporation, Honeywell International Inc., Lockheed Martin Corporation.

Globale Radar di sorveglianza Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 12 miliardi di dollari

- Dimensioni del mercato 2026: 13,09 miliardi di dollari

- Dimensioni del mercato previste: 31,41 miliardi di dollari entro il 2035

- Previsioni di crescita: 10,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 41,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Regno Unito, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei radar di sorveglianza:

Fattori di crescita

- Crescenti tensioni geopolitiche: conflitti e controversie territoriali, in particolare in regioni come l'Asia-Pacifico e il Medio Oriente, stanno alimentando la domanda del mercato dei radar di sorveglianza. Le nazioni si stanno concentrando sull'espansione delle proprie capacità di difesa per proteggere confini, spazio aereo e zone marittime. Secondo lo Stockholm International Peace Research Institute (SIPRI), nell'aprile 2024, la spesa militare globale totale ha raggiunto i 2.443 miliardi di dollari nel 2023, con un aumento del 6,8% rispetto al 2022. Questo aumento è stato registrato come la crescita annua più elevata dal 2009. Inoltre, la natura in evoluzione della guerra moderna, con un'enfasi sulla sorveglianza preventiva e sulla consapevolezza situazionale, sta spingendo i governi a investire ulteriormente nel mercato.

- Domanda di sistemi anti-drone: i droni pongono sfide uniche a causa delle loro dimensioni ridotte, della bassa quota e dell'invulnerabilità, che li rendono difficili da rilevare con i sistemi radar tradizionali. Ciò ha portato a una crescente domanda nel mercato dei sistemi anti-drone. I radar anti-drone sono in grado di rilevare, tracciare e neutralizzare le minacce UAV. Governi e settori privati stanno adottando attivamente queste soluzioni per prevenire attività non autorizzate dei droni e potenziali violazioni della sicurezza. Ad esempio, a Eurosatory 2024, Safran Electronics & Defense ha annunciato il lancio della soluzione anti-drone Skyjacker, un sistema C-UAS abbinato al rilevamento radar e all'identificazione optronica.

Sfide

Elevati costi di sviluppo: il mercato avanzato richiede investimenti significativi in ricerca, prototipazione e test. L'integrazione di tecnologie all'avanguardia come l'intelligenza artificiale, il calcolo quantistico e le antenne phased array aumenta ulteriormente i costi. Queste spese pongono sfide per i produttori più piccoli e le nazioni con budget per la difesa limitati, creando un mercato dominato da attori globali ben finanziati. Inoltre, i lunghi tempi di sviluppo e gli elevati costi di ammodernamento delle infrastrutture esistenti rendono l'accessibilità economica un problema critico.

- Rischi per la sicurezza informatica: i moderni sistemi radar, spesso integrati con intelligenza artificiale, IoT e piattaforme di rete, sono sempre più vulnerabili agli attacchi informatici. Gli hacker possono sfruttare questi sistemi per interrompere le operazioni, rubare dati sensibili o manipolare i dati radar, mettendo a repentaglio la sicurezza nazionale e le infrastrutture critiche. La crescente sofisticazione delle minacce informatiche, unita all'inadeguatezza delle misure di sicurezza informatica nei sistemi legacy, sottolinea la necessità di protocolli di sicurezza robusti e meccanismi di rilevamento delle minacce in tempo reale nella tecnologia radar.

Dimensioni e previsioni del mercato dei radar di sorveglianza:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

10,1% |

|

Dimensione del mercato dell'anno base (2025) |

12 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

31,41 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei radar di sorveglianza:

Componente (Hardware, Software)

Si prevede che il segmento hardware rappresenterà una quota di mercato dei radar di sorveglianza superiore al 59,5% entro la fine del 2035. La crescita del segmento è trainata dal ruolo essenziale di componenti fisici come antenne, trasmettitori e ricevitori nei sistemi radar. I progressi nelle tecnologie hardware, tra cui antenne phased array e design compatti ed efficienti dal punto di vista energetico, stanno migliorando le prestazioni dei radar in applicazioni militari, aeronautiche e infrastrutturali. La crescente domanda di hardware specializzato nei sistemi anti-drone, nella sorveglianza spaziale e nel monitoraggio costiero consolida ulteriormente la sua leadership nel segmento dei componenti. Nel maggio 2023, Indra ha annunciato lo sviluppo della nuova versione V2i del radar S3TSR, un radar civile e militare, che incorpora elementi di trasmissione (TX) fino a quadruplicare la sua potenza attuale.

Piattaforma ( terrestre, aerea, navale, spaziale )

In base alla piattaforma, si prevede che il segmento terrestre registrerà una quota considerevole nel mercato dei radar di sorveglianza durante il periodo di previsione. La crescita del segmento è alimentata dalla crescente domanda di sistemi radar terrestri per la sicurezza delle frontiere, la difesa aerea e la protezione delle infrastrutture. La scalabilità di questi sistemi in diversi contesti territoriali rafforza ulteriormente la loro posizione dominante sul mercato. A gennaio 2021, HENSOLDT UK ha lanciato il radar di sorveglianza terrestre multi-missione SPEEXER 600 in banda X, progettato per rilevare molteplici minacce nei moderni campi di battaglia o in ambienti di sicurezza. Si prevede quindi che i crescenti sviluppi per soddisfare la crescente domanda di sistemi di sicurezza stimoleranno ulteriormente la crescita del segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Componente |

|

Piattaforma |

|

Tipo di portata radar |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei radar di sorveglianza:

Statistiche di mercato APAC

Il mercato dei radar di sorveglianza nell'area Asia-Pacifico è in rapida crescita, trainato dalle crescenti tensioni geopolitiche, dai programmi di modernizzazione della difesa e dalla crescente domanda di soluzioni di sorveglianza avanzate. I crescenti investimenti in progetti di smart city e la crescente necessità di protezione delle infrastrutture civili sono i principali motori del mercato nella regione. Inoltre, l'aumento dei disastri naturali e delle sfide legate al clima, oltre alle applicazioni civili come il monitoraggio del traffico, hanno stimolato la domanda di sistemi radar per la gestione delle catastrofi e il monitoraggio meteorologico nell'area Asia-Pacifico.

Si prevede che il mercato indiano dei radar di sorveglianza registrerà una crescita considerevole nei prossimi anni. La produzione nazionale nell'ambito del programma Make in India sta stimolando il mercato della regione, oltre ad aumentare il budget destinato alla difesa e alle questioni di sicurezza transfrontaliera. La spesa militare dell'India nel 2023 è stata stimata in oltre 80 miliardi di dollari. La protezione di asset strategici, comprese le installazioni offshore e i sistemi di gestione del traffico aereo, sta ulteriormente stimolando la domanda nel Paese.

Il mercato cinese è trainato dalle sue ambizioni nell'esplorazione spaziale e nella sorveglianza satellitare, che rafforzano le capacità sia civili che militari. La Belt and Road Initiative (BRI) del Paese ha aumentato la domanda di sicurezza delle infrastrutture, incrementando ulteriormente gli investimenti nei sistemi radar. Inoltre, i progressi nella tecnologia dei droni e l'integrazione dei radar per soluzioni anti-droni stanno guadagnando slancio, rafforzando strategicamente la crescita del mercato.

Analisi del mercato del Nord America

Si prevede che il mercato dei radar di sorveglianza nordamericani dominerà con una quota del 41,8% durante il periodo di previsione. Il mercato è trainato da elevati budget per la difesa, crescenti preoccupazioni in materia di sicurezza e progressi tecnologici. La crescente domanda di soluzioni per la sorveglianza delle frontiere e la lotta ai droni alimenta ulteriormente la crescita del mercato. Gli Stati Uniti guidano la classifica dei paesi con la spesa militare più elevata nel 2023, con oltre 900 miliardi di dollari destinati alle forze armate, oltre il 40% della spesa militare totale a livello mondiale. Tali crescenti investimenti e spese stimoleranno significativamente il mercato durante il periodo di previsione.

Grazie alla forte presenza di produttori leader, gli Stati Uniti investono massicciamente in ricerca e sviluppo per sviluppare sistemi radar all'avanguardia per applicazioni militari, aeronautiche e infrastrutturali critiche. Gli Stati Uniti dominano il mercato nordamericano grazie agli investimenti in ambito militare e di sicurezza interna. Il Paese dà priorità alla modernizzazione delle proprie infrastrutture di difesa, all'adozione di sistemi radar integrati con l'intelligenza artificiale e alla sorveglianza spaziale. Le iniziative governative strategiche e le collaborazioni con aziende private promuovono l'innovazione e sostengono la leadership di mercato.

Il mercato canadese si concentra sul monitoraggio marittimo e sulla sovranità artica. Il Paese investe in sistemi radar progettati per condizioni ambientali difficili e sostiene la produzione nazionale attraverso contratti governativi. Le collaborazioni con le nazioni alleate, in particolare gli Stati Uniti, migliorano le capacità radar del Paese, garantendo al contempo la conformità agli standard di difesa internazionali.

Principali attori del mercato dei radar di sorveglianza:

- Sistemi BAE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dassault Aviation

- General Dynamics Corporation

- Honeywell International Inc.

- Lockheed Martin Corporation

- L3 TECHNOLOGIES INC.

- Northrop Grumman Corporation

- Rockwell Collins Inc.

- Saab AB

Lo sviluppo di sistemi radar avanzati con capacità di rilevamento avanzate, l'utilizzo di intelligenza artificiale e apprendimento automatico per una maggiore precisione e l'attenzione alla miniaturizzazione per soddisfare diverse applicazioni sono alcune delle strategie chiave adottate dai principali attori del mercato dei radar di sorveglianza. Nell'aprile 2024, Mitsubishi Electric Corporation ha consegnato un sistema radar mobile di sorveglianza aerea all'Aeronautica Militare filippina, ordinato dal Dipartimento della Difesa Nazionale della Repubblica delle Filippine nell'agosto 2020. Il sistema è il secondo sistema radar di sorveglianza aerea e la prima unità mobile prodotta e distribuita dall'azienda con sede in Giappone a un governo straniero.

Ecco un elenco dei principali attori del mercato:

Sviluppi recenti

- Nel luglio 2024, Mitsubishi Electric ha stretto una partnership con Raytheon per avviare la produzione di componenti radar critici, segnando l'ingresso dell'azienda nella catena di fornitura di attrezzature per la difesa della Marina degli Stati Uniti.

- Nel settembre 2022, ICEYE ha stretto una partnership con BAE Systems per offrire la tecnologia avanzata Synthetic Aperture Radar (SAR) come parte del nuovo cluster satellitare multisensore di BAE Systems, Azalea.

- Nel settembre 2021, HENSOLDT ha lanciato un sistema radar Quadome di nuova concezione, dotato delle più recenti tecnologie. Il sistema è destinato alla sorveglianza navale e all'acquisizione di obiettivi e offre una risposta rapida e una maggiore precisione, con un eccellente rapporto qualità-prezzo.

- Report ID: 6731

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Radar di sorveglianza Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.