Prospettive di mercato dei prodotti chimici a base di soia:

Il mercato dei prodotti chimici a base di soia è stato stimato in 30,59 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 51,69 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei prodotti chimici a base di soia è stimato in 32,26 miliardi di dollari.

Il mercato dei prodotti chimici a base di soia è alimentato dalla crescente domanda di prodotti chimici di origine biologica, rafforzata da normative governative e iniziative di sostenibilità. Ad esempio, il Programma BioPreferred del Dipartimento degli Stati Uniti contribuisce all'economia statunitense con un totale di 489 miliardi di dollari attraverso l'utilizzo di risorse rinnovabili, offrendo incentivi fiscali e sovvenzioni per incoraggiare lo sviluppo di alternative a base di soia. Allo stesso modo, le tecnologie di origine biologica, che si adattano all'obiettivo della sostenibilità e della riduzione della dipendenza dai combustibili fossili, beneficiano di sussidi, agevolazioni fiscali e sovvenzioni per la ricerca da parte del governo del Regno Unito. Tali politiche non solo incrementano le dimensioni del mercato dei prodotti chimici a base di soia, ma stimolano anche l'innovazione e gli investimenti nelle tecnologie di origine biologica.

La filiera delle materie prime nel settore dei prodotti chimici a base di soia è solida, con importanti produttori come gli Stati Uniti e il Brasile. Questi paesi hanno sviluppato filiere produttive efficaci che consentono la conversione della soia in una varietà di prodotti chimici. Secondo il Dipartimento dell'Agricoltura degli Stati Uniti (USDA), gli Stati Uniti hanno esportato circa 52,21 milioni di tonnellate di soia durante la campagna di commercializzazione 2024, a sottolineare l'importante ruolo delle esportazioni di soia nel mercato globale. I produttori stanno aumentando le loro capacità produttive per soddisfare la crescente domanda di prodotti chimici a base di soia, il che comporta investimenti in impianti di lavorazione e iniziative di ricerca e sviluppo. Le tendenze del commercio globale suggeriscono un aumento costante delle importazioni ed esportazioni di soia e prodotti a base di soia, spinto dalla crescente necessità di risorse sostenibili e rinnovabili.

Mercato dei prodotti chimici a base di soia: fattori di crescita e sfide

Fattori di crescita

- Iniziativa UE per le sostanze chimiche sostenibili: l'Agenzia europea per le sostanze chimiche (ECHA) ha pubblicato nuove classi di rischio per gli interferenti endocrini e le sostanze viscose, in base ai criteri UE. Tali misure mirano a riconoscere e ridurre i rischi ambientali derivanti dalle sostanze chimiche a lunga durata. L'adozione di queste norme incentiva l'industria chimica a passare a opzioni più sicure e rinnovabili, come le sostanze chimiche a base di soia, compatibili con gli attuali obiettivi di sostenibilità e i requisiti normativi.

- Innovazioni nella produzione chimica: i progressi nelle tecnologie di produzione chimica, tra cui la progettazione di catalizzatori più ecologici e procedure di estrazione migliorate, possono migliorare l'efficienza e ridurre i costi di produzione di prodotti chimici a base di soia. Ad esempio, con l'introduzione della catalisi avanzata, l'efficienza produttiva è aumentata del 21%, con importanti benefici economici e ambientali. Questi cambiamenti stanno promuovendo la domanda di prodotti chimici a base di soia come sostituto naturale dei prodotti petrolchimici.

- Domanda crescente nel settore della cura della persona e dei cosmetici: gli ingredienti a base di soia, come proteine di soia, lecitina e acidi grassi, stanno guadagnando spazio nei prodotti per la cura della pelle e dei capelli, in quanto agenti idratanti, emulsionanti e condizionanti. Il crescente desiderio dei consumatori di cosmetici naturali e "clean-label" ha contribuito a sostituire le tradizionali forme sintetiche con le loro alternative a base di soia. La funzionalità degli ingredienti a base di soia include sia la compatibilità con la pelle (biocompatibilità) sia la biodegradabilità, che attrae in particolare gli utenti con pelle sensibile. Un rapporto di Cosmetic Ingredient Review (un gruppo di esperti sostenuto dagli Stati Uniti) ha sostanzialmente concluso che era sicuro utilizzare la lecitina nei prodotti cosmetici leave-on a concentrazioni del 15%.

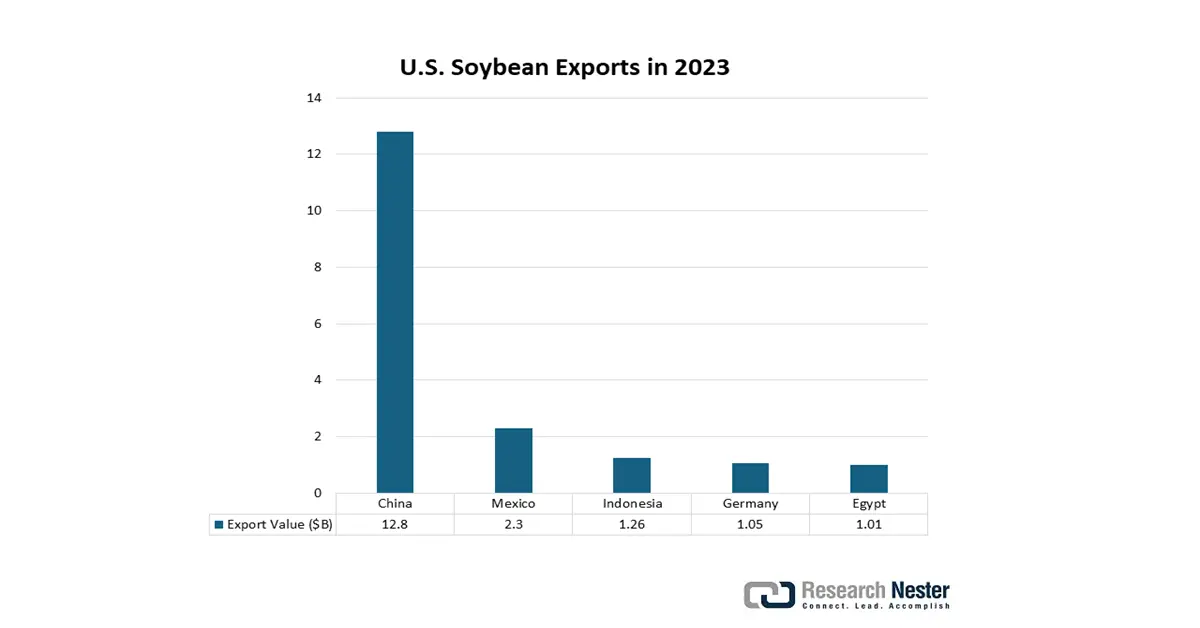

Esportazioni di soia negli Stati Uniti

Le esportazioni di soia negli Stati Uniti trainano il mercato dei prodotti chimici a base di soia, garantendo una solida filiera per le materie prime a base di soia, come l'olio di soia e gli acidi grassi. Con l'aumento della domanda globale di prodotti sostenibili e biologici, i consistenti volumi di esportazione sostengono le economie di scala e gli investimenti nella lavorazione chimica della soia. Ciò incrementa la produzione di biodiesel, bioplastiche e ingredienti per la cura della persona derivati dalla soia. In definitiva, la forza delle esportazioni rafforza la leadership degli Stati Uniti nell'innovazione chimica rinnovabile e nella crescita del mercato.

Mercati di esportazione della soia 2024

Paese | Valore totale (USD) |

Cina | 12,64 miliardi di dollari |

Unione Europea | 2,45 miliardi di dollari |

Messico | 2,3 miliardi di dollari |

Indonesia | 1,24 miliardi di dollari |

Egitto | 1,06 miliardi di dollari |

Giappone | 998,33 milioni di dollari |

Taiwan | 624,14 milioni di dollari |

Vietnam | 481,87 milioni di dollari |

Bangladesh | 350,52 milioni di dollari |

Tacchino | 350,04 milioni di dollari |

Fonte: USDA

Sfide

- Pressioni e volatilità dei prezzi: i prodotti chimici a base di soia sono molto sensibili al costo delle materie prime, con gran parte del mercato determinato dalla soia e dai suoi prezzi. Barberß-Wullschleger ha affermato che i prezzi della soia sono soggetti a fluttuazioni dovute alle condizioni agricole stagionali e alle normative commerciali. Sebbene i costi commerciali siano rimasti relativamente ragionevoli, l'Organizzazione Mondiale del Commercio (OMC) ha segnalato un aumento dei dazi sulla soia nel 2022, aggiungendo pressioni sui costi a costi speculativi in tutto il mondo. Qualsiasi fluttuazione dei prezzi complica i modelli di determinazione dei prezzi e ha un impatto negativo sui margini dei fornitori di soia, limitandone la capacità di competere.

- Costi di conformità ambientale: i costi di conformità ambientale sono sproporzionatamente superiori ai costi dei materiali in alcuni mercati chiave. L'inasprimento delle normative ambientali da parte dell'EPA negli Stati Uniti ha imposto significativi costi operativi di conformità. Gli standard nazionali sulla qualità dell'aria e dell'acqua impongono ai piccoli produttori statunitensi del settore chimico significativi costi operativi e di conformità nel 2023, aumentando la pressione sui costi e bloccando l'espansione aziendale e l'avvio di prodotti innovativi.

Dimensioni e previsioni del mercato dei prodotti chimici a base di soia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

30,59 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

51,69 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti chimici a base di soia:

Analisi del segmento del canale di vendita

Si prevede che il settore delle vendite all'ingrosso industriali guiderà il mercato globale dei prodotti chimici a base di soia, conquistando una quota del 47% entro il 2035. Questa crescita è alimentata dalla crescente domanda da parte dei principali settori industriali, tra cui l'automotive, l'edilizia e il packaging. L'acquisto all'ingrosso facilita il risparmio sui costi e garantisce una fornitura costante per usi ad alto volume come biolubrificanti, adesivi e tensioattivi. La transizione verso materie prime sostenibili nel settore manifatturiero sta accelerando l'acquisizione in grandi quantità di sostituti a base di soia, soprattutto nelle aree con un solido supporto normativo per l'adozione di prodotti chimici ecologici.

Analisi del segmento applicativo

Si prevede che i polimeri bio-based prodotti a partire da sostanze chimiche derivate dalla soia conquisteranno il 44% del mercato globale e stanno guadagnando popolarità come sostituti delle plastiche di origine petrolchimica. Secondo il CEA, nel 2022, 0,8 milioni di ettari di terreno sono stati utilizzati in tutto il mondo per la produzione di plastiche bio-based. Ciò rappresenta circa 5,0 miliardi di ettari, ovvero lo 0,015% della superficie agricola totale mondiale. Inoltre, insieme alle pressioni normative, gli incentivi governativi per i materiali rinnovabili stanno accelerando l'adozione di materiali bio-based sia nel settore degli imballaggi che in quello automobilistico.

Analisi del segmento di tipo

Si prevede che i derivati dell'olio di soia guideranno il mercato globale dei prodotti chimici a base di soia, conquistando una quota del 35% entro il 2035. Questa crescita è alimentata dalle crescenti applicazioni in biodiesel, lubrificanti, rivestimenti e prodotti per la cura della persona. Il loro prezzo competitivo, le qualità rinnovabili e la molteplicità di applicazioni a livello industriale portano i derivati dell'olio di soia a essere la parte più ampiamente consumata, e la crescente domanda di energia sostenibile e alternative chimiche verdi consoliderà la posizione dei derivati dell'olio di soia come gruppo leader di prodotti chimici di base nel contesto globale.

La nostra analisi approfondita del mercato dei prodotti chimici a base di soia include i seguenti segmenti:

| Segmento | Sottosegmenti |

Canale di vendita |

|

Applicazione |

|

Tipo |

|

Uso finale |

|

Grado |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

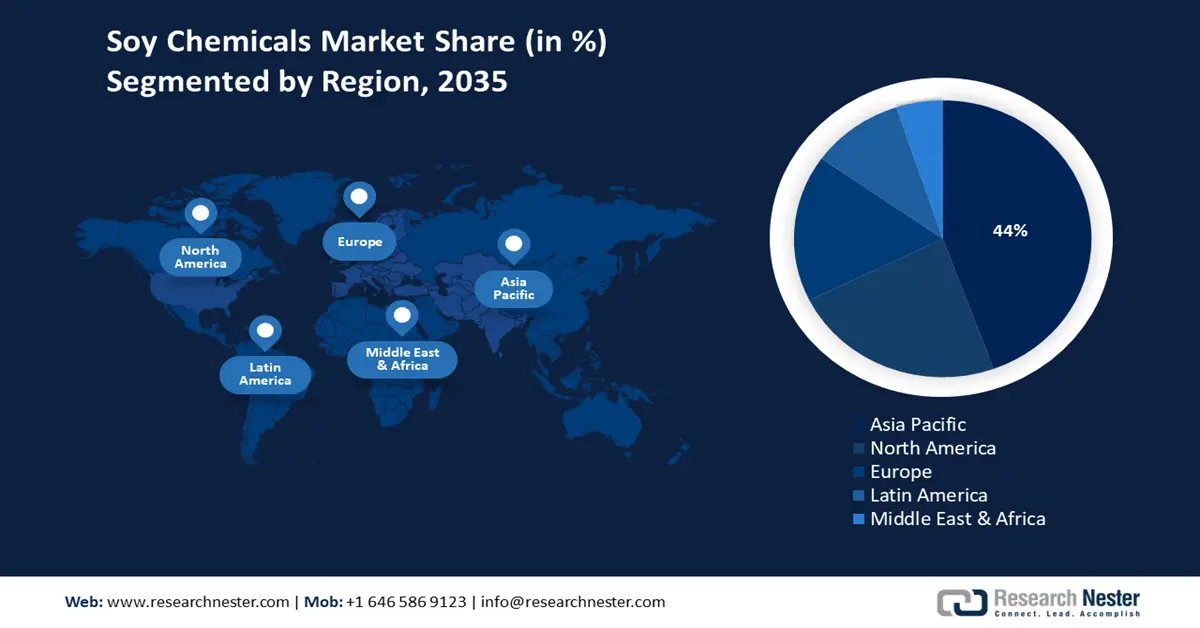

Mercato dei prodotti chimici della soia - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei prodotti chimici a base di soia nella regione Asia-Pacifico rappresenterà il 44% del fatturato globale entro il 2035. Questa crescita è alimentata dalla rapida industrializzazione, dal sostegno governativo alle iniziative di chimica verde e dall'espansione di settori di utilizzo finale come l'imballaggio e l'automotive. Giappone, Cina, India, Malesia e Corea del Sud sono in prima linea negli investimenti governativi nella chimica sostenibile. Il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) ha stimato che la produzione globale di soia sia stata di 391,17 milioni di tonnellate negli anni 2022/2023. Circa il 7% della soia viene utilizzato per prodotti alimentari destinati direttamente all'uomo come tofu, latte di soia, fagioli di edamame e tempeh. Dai dati disponibili, durante la stagione 2022/2023, circa 27 milioni di tonnellate di soia sono state trasformate in prodotti a base di soia, per un totale di oltre 32 milioni di tonnellate di okara umida. A causa del suo elevato contenuto di umidità, la maggior parte dell'okara viene smaltita in discarica.

Si prevede che entro il 2035 la Cina deterrà la quota maggiore del fatturato derivante dai prodotti chimici a base di soia nell'area Asia-Pacifico, grazie a politiche industriali assertive, all'ampia implementazione di tecnologie verdi e a una vasta infrastruttura di produzione chimica. L'enfasi posta dalla Commissione Nazionale per lo Sviluppo e la Riforma sulla produzione chimica sostenibile ha accelerato l'espansione del mercato, rafforzata ogni anno da un numero crescente di impianti chimici ecocompatibili e da investimenti governativi.

Inoltre, il commercio di soia in India è influenzato da una forte produzione interna stimata in oltre 126 lakh di tonnellate nel 2024, ma il Paese continua a importare ingenti volumi di olio di soia per soddisfare la domanda. L'India esporta quantità significative di farina di soia. Pur avendo un vantaggio in termini di costi, i frantoi nazionali spesso ignorano la soia locale, con conseguente aumento delle importazioni. Questa dinamica commerciale evidenzia sia il potenziale che le sfide nel raggiungimento dell'autosufficienza nel settore dei semi oleosi in India.

Commercio di soia in India - Esportazioni e importazioni (2023)

Paese esportatore | Valore (milioni di USD) | Paese importatore | Valore (milioni di USD) |

Canada | 10.7 | Togo | 213 |

Nepal | 3.12 | Nigeria | 126 |

Sri Lanka | 2.61 | Niger | 108 |

Belgio | 0,445 | Mozambico | 38,5 |

Vietnam | 0,444 | Tanzania | 33.4 |

Fonte: OEC

Approfondimenti sul mercato nordamericano

Nel 2035, si prevede che il Nord America rappresenterà il 23% del mercato globale dei prodotti chimici a base di soia, trainato da una forte domanda di polimeri di origine biologica e prodotti chimici sostenibili. La crescente domanda è dovuta ai sussidi governativi, alle preoccupazioni ambientali e alla crescente innovazione industriale. Inoltre, un aumento degli investimenti nella produzione di prodotti chimici per l'energia pulita e l'adozione di processi di produzione ecosostenibili stimoleranno la crescita del mercato. La domanda sul mercato è in aumento anche con il passaggio globale a materie prime rinnovabili e i rigorosi requisiti di sicurezza applicati in vari settori.

Nel 2024, gli Stati Uniti hanno esportato soia per un valore di 24,6 miliardi di dollari, posizionandosi al 15° posto tra i prodotti più esportati del Paese su 1.227. I mercati di esportazione in più rapida crescita tra il 2023 e il 2024 sono stati Egitto (+534 milioni di dollari), Turchia (+299 milioni di dollari) e Portogallo (+163 milioni di dollari). Per quanto riguarda le importazioni, gli Stati Uniti hanno importato soia per 380 milioni di dollari, classificandosi al 591° posto tra i Paesi importatori. La crescita più significativa delle importazioni è stata registrata da Canada (+76,9 milioni di dollari), Messico (+4,51 milioni di dollari) e Uruguay (+3,19 milioni di dollari), riflettendo sia le mutevoli dinamiche commerciali sia le diverse dipendenze dalla catena di approvvigionamento.

Fonte: OEC

Fonte: OEC

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei prodotti chimici a base di soia rappresenterà il 17% del fatturato globale entro il 2035, grazie alla domanda di materie prime naturali e di origine biologica in ambito alimentare, cosmetico e farmaceutico. Meccanismi normativi come il Green Deal dell'UE, che punta alla sostenibilità, incoraggiano l'adozione di prodotti chimici sostenibili, influenzando il settore. La crescente popolarità degli ingredienti naturali tra i consumatori, i progressi disponibili nei materiali derivati dall'olio di soia e gli investimenti in applicazioni industriali ecosostenibili per vari settori di utilizzo finale facilitano ulteriormente la crescita del mercato.

Esportazioni di olio di soia grezzo nel 2023

Paese | Valore delle esportazioni (migliaia di USD) | Quantità (Kg) |

Regno Unito | 24.125,14 | 22.178.700 |

Germania | 70.056,03 | 67.959.600 |

Francia | 55.561,64 | 54.563.400 |

Italia | 216.718,99 | 205.785.000 |

Spagna | 366.354,89 | 315.129.000 |

Fonte: WITS

Principali attori del mercato dei prodotti chimici a base di soia:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Chemical Company

- Mitsui Chemicals, Inc.

- SABIC

- LG Chem

- Reliance Industries Ltd.

- Mitsubishi Chemical Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries

- Arkema

- Gruppo INEOS

- Gruppo Petronas Chemicals

- Formosa Plastics Corporation

- LG Chem

- Reliance Industries Ltd.

Il mercato dei prodotti chimici a base di soia è controllato principalmente da diverse importanti entità globali che puntano sui progressi tecnologici e sulle pratiche di produzione sostenibili. Aziende leader come BASF e Dow stanno espandendo la loro presenza globale e investendo in iniziative di chimica verde. I loro sforzi strategici includono l'aumento delle capacità produttive nella regione Asia-Pacifico, la ricerca e sviluppo nel settore dei prodotti chimici di origine biologica e l'integrazione di catene di fornitura digitali, il tutto finalizzato a migliorare il loro vantaggio competitivo di fronte alle crescenti sfide normative e alle mutevoli aspettative dei clienti. La tabella seguente presenta i 15 principali produttori di prodotti chimici a base di soia e la loro quota nel mercato globale.

Sviluppi recenti

- Nel marzo 2024, Dow ha lanciato una nuova gamma di adesivi a base di soia progettati per componenti automobilistici leggeri, assicurando un tasso di adozione del 15% tra i principali OEM nel 2024. Questa introduzione è in linea con la transizione dell'industria automobilistica verso materiali rinnovabili per raggiungere gli obiettivi di riduzione delle emissioni di carbonio.

- Nel gennaio 2024, BASF ha introdotto un polimero biodegradabile derivato dalla soia, destinato al packaging. Questa innovazione ha portato a una crescita del 20% della quota di mercato di BASF nel settore dei polimeri sostenibili in sei mesi. L'introduzione di questo prodotto è stata una risposta alla crescente domanda di imballaggi ecocompatibili, alimentata dalle normative UE più severe in materia di gestione dei rifiuti plastici.

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Prodotti chimici della soia Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto