Prospettive del mercato della lamiera:

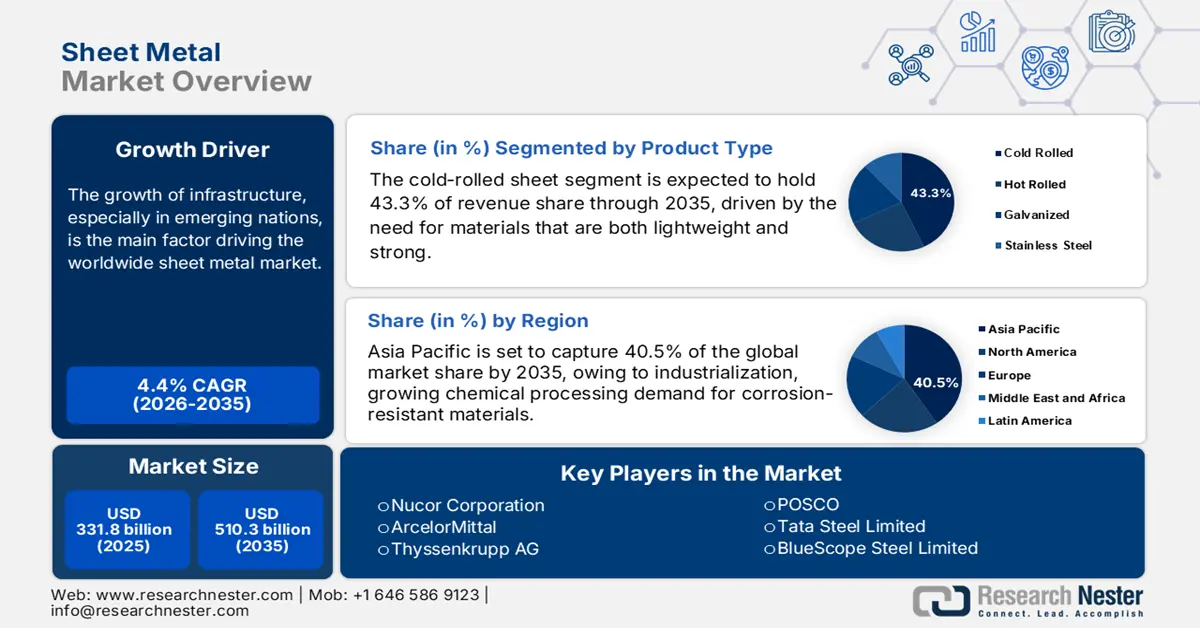

Si stima che il mercato della lamiera valga 331,8 miliardi di dollari nel 2025 e che superi i 510,3 miliardi di dollari entro la fine del 2035, con un CAGR del 4,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore della lamiera valga 346,4 miliardi di dollari.

La crescita delle infrastrutture, soprattutto nei paesi emergenti, è il principale fattore trainante del mercato mondiale. La domanda di lamiera nei settori dell'edilizia, dei trasporti e dell'energia è cresciuta drasticamente a seguito di programmi governativi incentrati sull'urbanizzazione e l'industrializzazione. L'Advanced Manufacturing Office del Dipartimento dell'Energia degli Stati Uniti ha svolto un ruolo significativo nella promozione di iniziative creative di ricerca e sviluppo volte ad aumentare la produttività e la competitività manifatturiera nel settore industriale. Inoltre, sono stati compiuti notevoli progressi nella catena di fornitura dell'industria della lamiera, con ingenti investimenti destinati ad aumentare le capacità produttive. TST Fabrication and Machine, ad esempio, ha investito 3 milioni di dollari per espandere la propria sede centrale a Norfolk e produrre componenti per macchine e lamiere per la Marina Militare. Analogamente, Skilcraft LLC sta investendo 8,4 milioni di dollari per espandere la propria attività a Hebron e aumentare la propria capacità di produrre componenti metallici e parti lavorate per il settore aerospaziale.

Mercato della lamiera - Fattori di crescita e sfide

Fattori di crescita

- Chimica verde e innovazione di processo: le innovazioni svolgono un ruolo cruciale nella promozione della sostenibilità nel settore della lamiera. Lo strumento GREENSCOPE sviluppato dall'EPA statunitense contribuisce a ridurre il consumo di risorse e i rifiuti pericolosi, in linea con gli obiettivi del suo Programma di Chimica Verde. Analogamente, il Ministero dell'Acciaio indiano promuove l'implementazione di tecnologie pulite e l'ottimizzazione dei processi per ridurre il consumo di energia e l'inquinamento. Adottando questi principi e innovazioni ecosostenibili, il settore della lamiera può ridurre le emissioni e i rifiuti, migliorando così le sue prestazioni ambientali complessive.

La chimica verde stimola la domanda di lamiera concentrandosi sulla costruzione di apparecchiature più efficienti dal punto di vista energetico, sulla riduzione degli scarti da trattare e sull'implementazione di tecnologie innovative che richiedono materiali durevoli e resistenti alla corrosione. Le attività includono la costruzione di sistemi di riciclaggio a circuito chiuso che richiedono serbatoi e tubazioni, lo sviluppo di nuovi reattori catalitici e la progettazione di impianti per la lavorazione a temperatura ambiente, tutti basati sulla lamiera per la struttura e il contenimento.

Fonte : epa.gov

- Espansione del settore automobilistico: il settore automobilistico influenza significativamente la domanda di lamiera, come dimostrato dal consistente investimento di 131 milioni di dollari di Thai Summit Kentucky Corp., volto ad espandere le sue attività e a generare 78 opportunità di lavoro a tempo pieno. Questa espansione rafforza importanti case automobilistiche, tra cui Ford, Stellantis, Tesla e Rivian, evidenziando l'importanza vitale delle parti in lamiera nella produzione di veicoli. La leggerezza e la resistenza della lamiera sono fondamentali per migliorare l'efficienza nei consumi e la sicurezza in un settore automobilistico in rapida evoluzione.

- Lo sviluppo delle infrastrutture aumenta la domanda di acciaio : lo sviluppo delle infrastrutture funge da catalizzatore cruciale per il mercato. In India, si prevede che la domanda di acciaio registrerà una crescita sostanziale nel prossimo decennio, con tassi di crescita annui stimati tra il 5% e il 7,3%. Questo aumento è alimentato da significativi investimenti governativi in iniziative infrastrutturali, tra cui la creazione di corridoi industriali e progetti correlati. Stati di rilievo come Maharashtra, Uttar Pradesh, Gujarat, Karnataka e Tamil Nadu hanno rappresentato il 41% del consumo di acciaio dell'India nell'anno fiscale 2023, evidenziando il ruolo cruciale dello sviluppo delle infrastrutture nello stimolare la domanda di acciaio.

1. Esportazioni e importazioni globali di lamiera

Volume di importazione/esportazione di lamiere laminate a caldo (2023)

Regione | Valore delle importazioni (in milioni di USD) | Regione | Valore delle esportazioni (in milioni di USD) |

Cina | 145 | NOI | 112 |

Germania | 87.2 | Giordania | 45.1 |

Giappone | 72.1 | Botswana | 39,8 |

Fonte: OEC

2. Produzione globale di alluminio

Produzione di alluminio (2025)

Regione | Volume delle vendite 2025 (milioni di unità) |

Cina | 3870 |

Europa | 596 |

Asia-Pacifico | 411 |

America del Nord | 330 |

Africa | 140 |

Sud America | 134 |

Sfide

- Fluttuazioni nei prezzi delle materie prime: l'industria della lamiera è particolarmente vulnerabile alle variazioni dei costi di materie prime come acciaio, alluminio e varie leghe. Le fluttuazioni dei prezzi, influenzate dalle disparità tra domanda e offerta a livello globale, dai dazi commerciali e dalle questioni geopolitiche, possono influire notevolmente sui costi di produzione e sui margini di profitto. Questa incertezza costringe le aziende a rivedere continuamente le proprie strategie di prezzo e a gestire i rischi di inventario, complicando la pianificazione a lungo termine.

- Normative ambientali e sfide per la sostenibilità: il settore della lamiera si trova ad affrontare sfide considerevoli a causa di normative ambientali sempre più severe e di una maggiore attenzione alla sostenibilità. Il rispetto degli standard sulle emissioni e delle normative sulla gestione dei rifiuti richiede spesso investimenti sostanziali in tecnologie e processi più puliti. Inoltre, la crescente preferenza dei consumatori per materiali ecocompatibili spinge i produttori a innovare, il che può talvolta comportare un aumento dei costi di produzione e difficoltà operative.

Dimensioni e previsioni del mercato della lamiera:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,4% |

|

Dimensione del mercato dell'anno base (2025) |

331,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

510,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della lamiera:

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, è probabile che il segmento della lamiera laminata a freddo raggiunga una quota del 43,3% entro la fine del 2035. La finitura di precisione e le tolleranze più strette della lamiera laminata a freddo sono fondamentali per la produzione di precisione, in particolare nei settori dell'elettronica e dell'automotive. In questi settori, la produzione di lamiere laminate a freddo è stata trainata dalla necessità di materiali leggeri e resistenti. L'Agenzia per la Protezione Ambientale degli Stati Uniti afferma che l'eccellente rapporto resistenza/peso dell'acciaio laminato a freddo lo rende un elemento cruciale per la produzione di automobili a basso consumo energetico. Anche il National Institute of Standards and Technology promuove il predominio del metallo laminato a freddo sul mercato, sottolineandone l'importanza nei processi di produzione complessi.

Analisi del segmento del tipo di materiale

Si prevede che il segmento dell'acciaio inossidabile acquisirà una quota di mercato di circa il 39,1% entro il 2035. L'acciaio inossidabile è leader del settore delle lamiere grazie alla sua eccezionale resistenza, durevolezza e resistenza alla corrosione, che lo rendono perfetto per applicazioni industriali, edili e automobilistiche. La domanda di lamiere in acciaio inossidabile è ulteriormente aumentata dall'aumento dei progetti infrastrutturali e della produzione automobilistica, in particolare nelle economie emergenti. Inoltre, la riciclabilità del materiale supporta gli obiettivi di sostenibilità globale, contribuendo a conquistare quote di mercato. Secondo il Dipartimento dell'Energia degli Stati Uniti, l'acciaio inossidabile viene utilizzato sempre più spesso in costruzioni durevoli ed efficienti dal punto di vista energetico, contribuendo alla crescita del settore. Anche la World Steel Association sottolinea la tendenza globale verso acciai ad alte prestazioni, di cui l'acciaio inossidabile è un componente importante.

Analisi del segmento applicativo

Il sottosegmento automobilistico stimola significativamente la crescita del mercato, trainato dalla necessità di materiali leggeri e durevoli che migliorino l'efficienza dei consumi e la sicurezza. La lamiera, in particolare acciaio ad alta resistenza e leghe di alluminio, è ampiamente utilizzata nelle carrozzerie, nei telai e nei componenti del motore delle automobili. La crescente pressione normativa per ridurre le emissioni dei veicoli e migliorarne le prestazioni accelera l'adozione di soluzioni avanzate in lamiera, affermando il settore automobilistico come un fattore cruciale di fatturato nel mercato.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di materiale |

|

Tipo di prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della lamiera - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

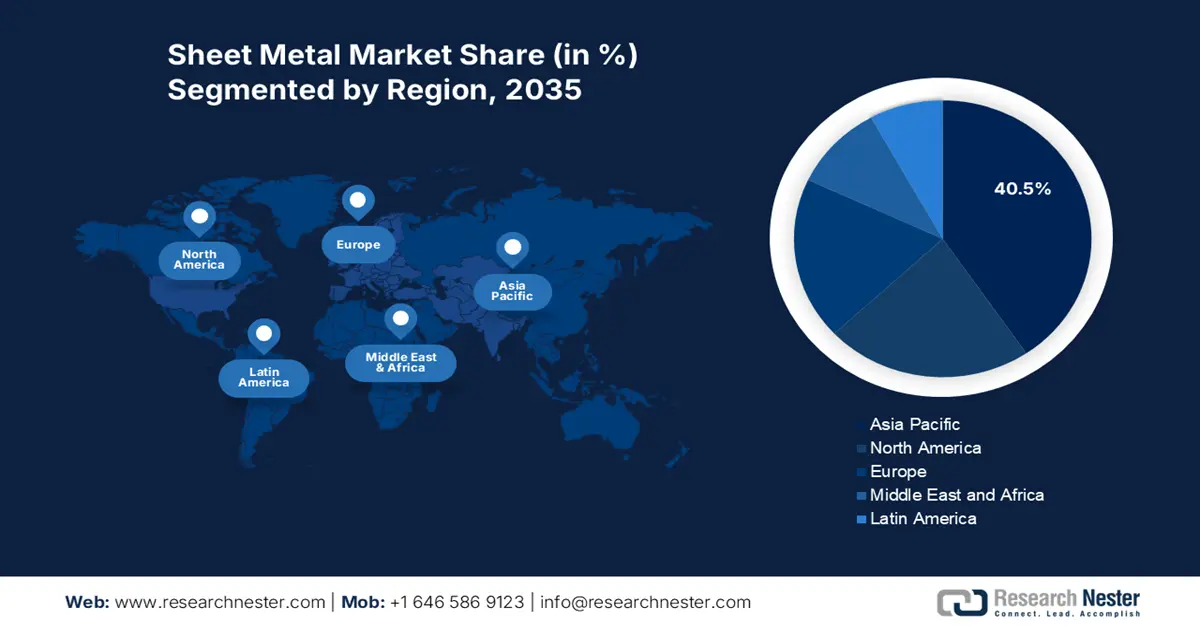

Entro il 2035, si prevede che l'intero mercato della lamiera dell'area APAC rappresenterà il 40,5% del fatturato mondiale, con un tasso di crescita annuo composto (CAGR) del 4,4% dal 2026 al 2035. Tra i fattori trainanti figurano la forte industrializzazione, la crescente domanda di materiali resistenti alla corrosione per la lavorazione chimica e le iniziative ambientali sostenute dai governi. Per favorire la crescita del settore, le nazioni puntano molto su prodotti chimici ecocompatibili, produzione green e tecnologie rivoluzionarie per wafer (GaAs). L'adozione di pratiche sostenibili sta accelerando nelle economie emergenti, supportata da incentivi finanziari e quadri normativi.

Entro il 2035, si prevede che la Cina deterrà la quota di fatturato maggiore nel mercato della lamiera dell'area Asia-Pacifico, rappresentando il 18,1% delle vendite mondiali. L'imponente produzione industriale, in particolare nella produzione di prodotti chimici e automobili, e gli aggressivi investimenti governativi nello sviluppo industriale sostenibile sono fattori determinanti. La NDRC promuove attivamente l'innovazione tecnologica verde e le pratiche sostenibili, con piani per rafforzare i ruoli aziendali, il sostegno fiscale e la cooperazione internazionale, con l'obiettivo di far sì che le fabbriche verdi superino il 40% della produzione manifatturiera entro il 2030.

L'India è il secondo produttore mondiale di acciaio grezzo e la sua produzione è aumentata costantemente negli ultimi anni, riflettendo la crescita sia nei settori industriale che infrastrutturale. Il governo ha fissato obiettivi ambiziosi nell'ambito della Politica Nazionale dell'Acciaio per aumentare significativamente il consumo pro capite di acciaio e aumentare la capacità produttiva di acciaio grezzo entro il 2030-31. La domanda interna di acciaio finito sta crescendo in segmenti di utilizzo finale come l'automotive, l'edilizia e le infrastrutture, sostenuta da iniziative politiche come il programma Production Linked Incentive (PLI) per gli acciai speciali. Con l'aumento dei consumi, l'India è diventata anche più attiva nell'importazione ed esportazione di prodotti siderurgici, nonché negli investimenti in acciai e leghe di qualità superiore per soddisfare le specifiche tecniche richieste dagli utilizzi della lamiera. L'aumento della capacità produttiva, la modernizzazione delle acciaierie e il supporto normativo stanno migliorando sia la qualità che l'affidabilità dell'approvvigionamento, il che a sua volta rafforza la crescita nei segmenti a valle come la fabbricazione e la lavorazione della lamiera.

Approfondimenti sul mercato nordamericano

Entro il 2035, si prevede che il mercato nordamericano della lamiera, che comprende Stati Uniti e Canada, rappresenterà circa il 22,5% del fatturato del mercato globale, con un tasso di crescita annuo composto (CAGR) del 3,9% dal 2026 al 2035. La domanda di materiali resistenti alla corrosione e durevoli nell'industria chimica, così come nei settori automobilistico, aerospaziale ed edile, è il principale motore del mercato. Il settore è in espansione grazie ai progressi nei metalli leggeri e alle sofisticate tecniche di fabbricazione. La domanda è inoltre alimentata da programmi governativi che promuovono la sostenibilità ambientale e l'efficienza energetica, in particolare nei settori che dipendono da componenti in lamiera di alta qualità. Il Dipartimento dell'Energia degli Stati Uniti (DOE), ad esempio, finanzia la ricerca manifatturiera avanzata, inclusi metodi per la fabbricazione di lamiere che consumano meno energia e producono meno rifiuti.

Un forte sostegno governativo è vantaggioso per l'industria chimica statunitense , che utilizza ampiamente la lamiera nelle infrastrutture e nelle attrezzature. L'Office of Manufacturing and Energy Supply Chains del Dipartimento dell'Energia degli Stati Uniti ha stanziato 750 milioni di dollari per rafforzare le catene di approvvigionamento di materiali essenziali per le tecnologie energetiche pulite, comprese le attrezzature per la produzione di metalli. Inoltre, i metodi di produzione avanzati relativi alla fabbricazione di lamiere sono supportati da finanziamenti federali, comprese le iniziative gestite dal National Institute of Standards and Technology (NIST) che promuovono la conformità ambientale e la ricerca sulla scienza dei materiali.

Si prevede che l'industria canadese della lamiera si espanderà gradualmente grazie alla crescente domanda da parte dei settori chimico, edile e automobilistico. Si prevede che la quota canadese del mercato mondiale della lamiera raggiungerà il 5,3% entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 3,7% in questo arco di tempo. Un solido settore manifatturiero, un'abbondante fornitura di materie prime e il sostegno governativo a progetti di produzione ecosostenibile sono tutti fattori che vanno a vantaggio del Paese.

Approfondimenti sul mercato europeo

Il mercato europeo della lamiera rappresenta una quota di fatturato del 18,3%, caratterizzato da una produzione di alto valore e da severe normative ambientali. I principali motori di crescita includono la solida industria automobilistica, l'espansione delle energie rinnovabili e i settori aerospaziale e della difesa avanzati. La forte attenzione della regione alla sostenibilità, evidenziata dal Green Deal europeo, sta promuovendo l'adozione di processi di fabbricazione efficienti dal punto di vista energetico e l'utilizzo di materiali riciclati. Inoltre, i progressi nell'automazione, nel taglio laser e nella produzione additiva stanno migliorando la produttività, consentendo ai produttori di controbilanciare gli elevati costi del lavoro e di sostenere la competitività globale di fronte alle sfide economiche.

Lamiera stirata dell'Unione Europea per paese nel 2022

Regione | Valore totale (1000) USD | Quantità (Kg) |

Regno Unito | 12.673,85 | 4.877.710 |

Cina | 6562.42 | 2.951.040 |

NOI | 1.025,76 | 16.362 |

Giappone | 21.69 | 1.021 |

India | 16.80 | 5.049 |

Malaysia | 3.67 | 24 |

Canada | 1.18 | 1.071 |

Indonesia | 0,02 | 2 |

Thailandia | 0,01 | 1 |

Principali attori del mercato della lamiera:

- Nucor Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ArcelorMittal

- Nippon Steel Corporation

- Thyssenkrupp AG

- POSCO

- Tata Steel Limited

- BlueScope Steel Limited

- Autorità siderurgica indiana limitata (SAIL)

- Società siderurgica statunitense

- Acciaio JSW

- Essar Steel India Limited

- Outokumpu Oyj

- Malaysian Steel Works (KL) Berhad

- Dongkuk Steel Mill Co., Ltd.

- JFE Steel Corporation

I principali produttori multinazionali, principalmente provenienti da Stati Uniti, Europa e Asia, competono agguerritamente nell'industria chimica della lamiera a livello mondiale. Per soddisfare i crescenti requisiti ambientali e la domanda dei consumatori, i principali produttori puntano fortemente sull'innovazione nei metalli resistenti alla corrosione e sulle tecniche di produzione sostenibili. L'aumento della capacità produttiva, l'integrazione verticale e l'implementazione delle tecnologie dell'Industria 4.0 per una maggiore efficienza sono esempi di iniziative strategiche. Aziende come Tata Steel e Nippon Steel investono ingenti risorse in ricerca e sviluppo per creare lamiere speciali da utilizzare nel settore chimico. Inoltre, gli incentivi governativi in paesi come Giappone e India incoraggiano una produzione più ecologica, il che influisce sulle dinamiche competitive di questo settore. Partnership e acquisizioni vengono spesso utilizzate anche per espandere la portata geografica e il portafoglio prodotti.

Aziende che dominano il mercato della lamiera:

Sviluppi recenti

- Nel gennaio 2024, ArcelorMittal ha introdotto una lamiera di rivestimento protettiva ad alte prestazioni, creata appositamente per ambienti con agenti chimici aggressivi. Questo dispositivo riduce i costi di manutenzione del 18% e aumenta la longevità delle apparecchiature del 30%. ArcelorMittal ha registrato un aumento del 12% delle vendite nel settore dell'industria chimica nel primo trimestre del 2024, in particolare in Nord America ed Europa, grazie a questa introduzione.

- Le linee di produzione chimica per lamiere di Thyssenkrupp hanno registrato una riduzione del 30% del consumo energetico e un aumento del 20% della resa dopo l'utilizzo di un sistema di automazione basato sull'intelligenza artificiale. Molti dei suoi stabilimenti in Europa hanno adottato questa innovazione, che ha innalzato gli standard di efficienza.

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Lamiera Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto