Prospettive di mercato delle apparecchiature per la produzione di semiconduttori:

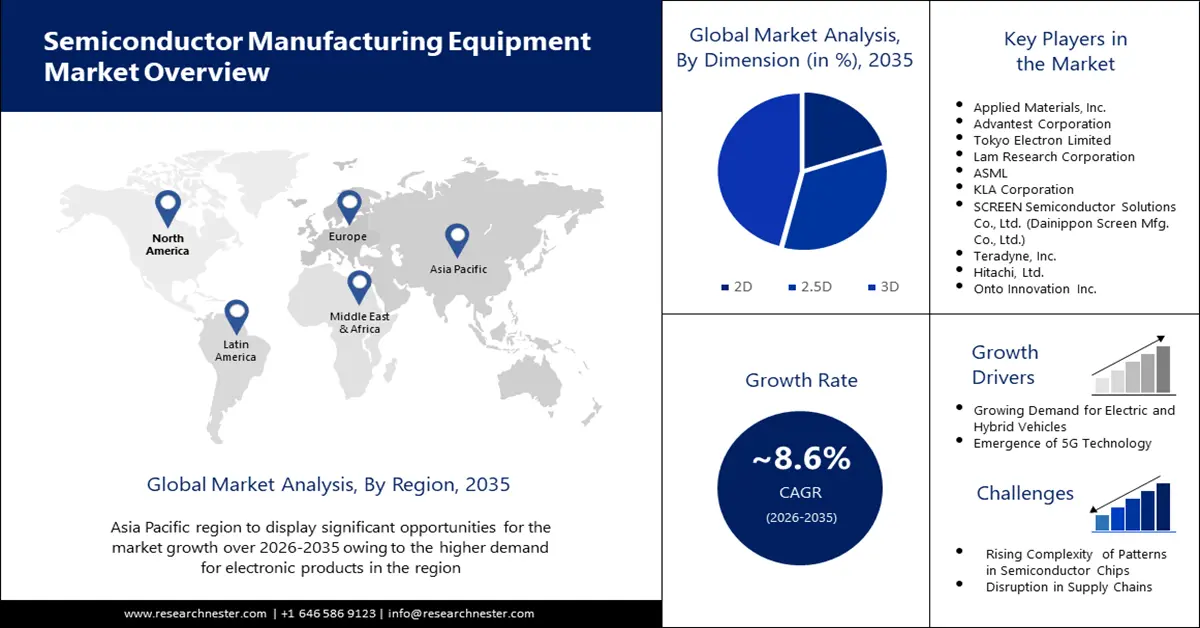

Il mercato delle apparecchiature per la produzione di semiconduttori ha raggiunto un valore di oltre 123,13 miliardi di dollari nel 2025 e si prevede che supererà i 280,97 miliardi di dollari entro il 2035, con una crescita di oltre l'8,6% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle apparecchiature per la produzione di semiconduttori è stimato in 132,66 miliardi di dollari.

I produttori stanno sviluppando in modo significativo impianti di fabbricazione di semiconduttori avanzati per soddisfare la crescente domanda globale di semiconduttori in settori come l'elettronica di consumo, l'automotive e le infrastrutture dei data center. Nel novembre 2023, Texas Instruments (TI) ha avviato la costruzione di un nuovo impianto di fabbricazione di wafer da 300 mm, LFAB2, a Lehi, nello Utah. Si prevede che l'impianto produrrà decine di milioni di chip di elaborazione analogici ed embedded al giorno e genererà circa 800 posti di lavoro diretti, oltre a migliaia di opportunità di lavoro indirette. Tali sviluppi dimostrano la necessità di una maggiore capacità produttiva di chip per supportare la trasformazione digitale in tutti i settori.

Chiave Attrezzature per la produzione di semiconduttori Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

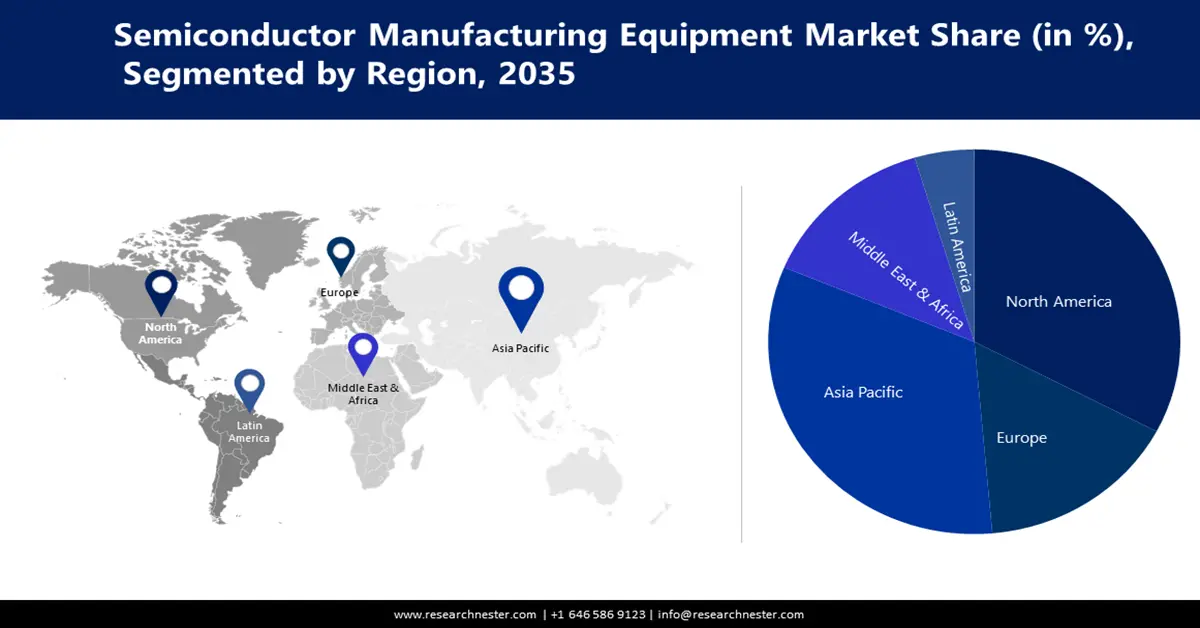

- Si prevede che il mercato delle apparecchiature per la produzione di semiconduttori nell'area Asia-Pacifico raggiungerà una quota del 35% entro il 2035, trainato dai crescenti sforzi di sviluppo nelle tecnologie avanzate di packaging dei semiconduttori.

- Si prevede che il mercato nordamericano raggiungerà una quota del 24% entro il 2035, grazie alla forte presenza di produttori di chip e fornitori di apparecchiature.

Approfondimenti di segmento:

- Si prevede che il segmento 3D nel mercato delle apparecchiature per la produzione di semiconduttori raggiungerà una quota del 46% entro il 2035, trainato da strumenti basati sull'intelligenza artificiale per una migliore resa e precisione di ispezione.

- Si prevede che il segmento delle apparecchiature front-end nel mercato delle apparecchiature per la produzione di semiconduttori raggiungerà una quota del 41% entro il 2035, influenzato dalla domanda di apparecchiature avanzate per la produzione di circuiti integrati 3D.

Principali trend di crescita:

- Passaggio a veicoli elettrici e autonomi

- Domanda di tecnologie con nodi più piccoli

Principali sfide:

- Tempi di consegna e consegna delle attrezzature lunghi

Attori principali: Applied Materials, Inc., Advantest Corporation, Tokyo Electron Limited, Lam Research Corporation, ASML, KLA Corporation, SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.), Teradyne, Inc., Hitachi, Ltd., Onto Innovation Inc.

Globale Attrezzature per la produzione di semiconduttori Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 123,13 miliardi di USD

- Dimensioni del mercato nel 2026: 132,66 miliardi di USD

- Dimensioni previste del mercato: 280,97 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Corea del Sud, Cina, Germania

- Paesi emergenti: Cina, Giappone, Corea del Sud, Taiwan, Singapore

Last updated on : 11 September, 2025

Fattori trainanti e sfide della crescita del mercato delle apparecchiature per la produzione di semiconduttori:

Fattori di crescita

- Passaggio ai veicoli elettrici e autonomi: il passaggio dell'industria automobilistica ai veicoli elettrici e autonomi richiede più semiconduttori, poiché questi veicoli necessitano di numerosi componenti elettronici per il funzionamento. Diversi governi stanno lanciando iniziative per rafforzare la catena di fornitura dei semiconduttori, principalmente attraverso settori tecnologici emergenti, tra cui i veicoli elettrici. Nel dicembre 2024, il Dipartimento del Commercio degli Stati Uniti ha raggiunto un accordo preliminare con Bosch per erogare fino a 225 milioni di dollari in sussidi per la produzione di semiconduttori di potenza in carburo di silicio presso il suo stabilimento di Roseville, in California. Questo finanziamento supporta l'investimento di 1,9 miliardi di dollari di Bosch per trasformare il suo stabilimento produttivo, con l'obiettivo di iniziare a produrre chip SiC entro il 2026. L'iniziativa dimostra che la transizione dei veicoli elettrici genera notevoli afflussi di capitali per creare capacità produttive di chip specializzate per i mercati automobilistici in crescita.

- Domanda di tecnologie per nodi più piccoli: l'industria dei semiconduttori richiede strumenti di produzione avanzati per realizzare nodi di processo a 5 nm e 3 nm, con l'avanzare della domanda di tecnologie più piccole. Le aziende stanno accelerando lo sviluppo di soluzioni litografiche di nuova generazione che soddisfino i requisiti di scalabilità dei moderni nodi per semiconduttori. Nel dicembre 2023, ASML ha consegnato a Intel il suo primo sistema litografico EUV ad alta apertura numerica (NA). Questo strumento di nuova generazione, dal prezzo di circa 300 milioni di dollari, migliora la risoluzione e la precisione, consentendo la produzione di chip più complessi ed efficienti. L'implementazione di tali sistemi consente al settore di progredire verso lo sviluppo di dispositivi avanzati, miniaturizzati e potenti.

Sfide

- Tempi di consegna e consegna delle attrezzature lunghi: la produzione di apparecchiature per semiconduttori richiede tempi di consegna lunghi, soprattutto per strumenti altamente complessi come le macchine litografiche EUV, creando una sfida significativa per i produttori di chip. Il ritardo nella capacità produttiva degli impianti di fabbricazione di semiconduttori sta diventando un problema a causa dei tempi di attesa prolungati. Diverse parti del processo produttivo non riescono ad adattarsi abbastanza rapidamente per soddisfare le esigenze del mercato, tra cui la tecnologia dell'intelligenza artificiale, i veicoli elettrici e l'elettronica di consumo. Anche la rapida crescita sta ostacolando il mercato, incidendo sull'agilità del settore.

Dimensioni e previsioni del mercato delle apparecchiature per la produzione di semiconduttori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,6% |

|

Dimensione del mercato dell'anno base (2025) |

123,13 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

280,97 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle apparecchiature per la produzione di semiconduttori:

Attrezzatura

Si prevede che il segmento delle apparecchiature front-end genererà la quota di fatturato maggiore, pari al 41%, entro la fine del 2035. Il progresso delle apparecchiature front-end è essenziale, data la crescente attenzione del settore all'implementazione di circuiti integrati 3D per aumentare le prestazioni riducendo al minimo le dimensioni. Le aziende reinventano costantemente i propri prodotti per adattarsi alle mutevoli esigenze di produzione di semiconduttori avanzati. Nel dicembre 2024, Tokyo Electron ha introdotto il sistema di sputtering LEXIA-EX, progettato per i dispositivi di memoria di nuova generazione. Questo sistema offre una migliore uniformità del film, una maggiore produttività e un ingombro ridotto, in linea con le esigenze della produzione di circuiti integrati 3D. L'industria dei semiconduttori sta implementando sempre più sviluppi tecnologici, a causa della crescente domanda di apparecchiature avanzate.

Dimensione

Si prevede che il segmento 3D deterrà una quota del 46% del mercato delle apparecchiature per la produzione di semiconduttori nel periodo di previsione. Gli strumenti basati sull'intelligenza artificiale rilevano le anomalie con maggiore velocità e precisione, riducendo così le ore di ispezione manuale e ottenendo risultati di resa migliori. Queste funzionalità rimangono particolarmente essenziali quando si ha a che fare con architetture di chip 3D complesse, poiché i sistemi di metrologia standard non dispongono di capacità sufficienti. L'integrazione dell'intelligenza artificiale consente ai produttori di utilizzare la manutenzione predittiva per un controllo di processo più rapido e, grazie all'apprendimento dai dati di produzione, ottengono velocità di produzione più elevate e tempi di fermo più brevi. La domanda di semiconduttori sta guidando l'adozione di apparecchiature di metrologia 3D di nuova generazione lungo l'intera catena del valore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Attrezzatura | Attrezzatura frontale

Attrezzatura back-end

Attrezzature per impianti di produzione

|

Prodotto |

|

Dimensione |

|

Partecipante alla catena di fornitura |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle apparecchiature per la produzione di semiconduttori:

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato delle apparecchiature per la produzione di semiconduttori nell'area Asia-Pacifico rappresenterà una quota del 35% nel 2035, grazie ai crescenti sforzi di sviluppo nelle tecnologie avanzate di packaging dei semiconduttori. Paesi come Corea del Sud e Taiwan stanno investendo in modo significativo nelle tecnologie dei circuiti integrati 2.5D e 3D, poiché questi metodi contribuiscono al funzionamento di sistemi di calcolo ad alte prestazioni e di intelligenza artificiale. Il mercato è in espansione, poiché la rivoluzione delle apparecchiature richiede soluzioni front-end e back-end di nuova generazione.

Il mercato cinese delle apparecchiature per semiconduttori è in rapida espansione, grazie alla crescita dell'industria nazionale di progettazione di chip. Le aziende locali che sviluppano i propri processori, memorie e chip per l'intelligenza artificiale stanno generando una crescente domanda di strumenti di fabbricazione personalizzati che garantiscano un funzionamento preciso. I produttori locali stanno investendo in modo significativo per rafforzare sia gli impianti di produzione che le catene di fornitura locali.

Analisi del mercato del Nord America

Si prevede che il mercato delle apparecchiature per la produzione di semiconduttori in Nord America raggiungerà una quota di mercato del 24% nel periodo 2026-2035. Il mercato sta vivendo una crescita esponenziale grazie alla forte presenza di produttori di chip e fornitori di apparecchiature. Diverse aziende stanno investendo massicciamente nella tecnologia di litografia EUV e nel packaging avanzato, a causa della crescente richiesta di apparecchiature di fabbricazione altamente specializzate. Questa competenza sta generando innovazione e una crescente domanda di apparecchiature industriali all'avanguardia.

Gli sforzi per la resilienza della supply chain e il reshoring della produzione di semiconduttori si stanno rivelando fattori determinanti per la crescita del mercato. I settori pubblico e privato stanno collaborando per sostenere l'espansione degli impianti di fabbricazione di chip, nell'ambito dei piani volti a ridurre la dipendenza estera dai prodotti a semiconduttore. La spinta verso la produzione nazionale sta alimentando la domanda di apparecchiature di produzione front-end e back-end in tutto il settore dei semiconduttori.

La crescita del mercato statunitense sta accelerando grazie alle crescenti partnership tra enti pubblici e privati che promuovono l'autosufficienza tecnologica. Tali partnership incoraggiano l'innovazione nella progettazione e fabbricazione di chip, stimolando al contempo maggiori investimenti in apparecchiature avanzate per semiconduttori. Materiali e strumenti di nuova generazione stanno emergendo dalle collaborazioni di ricerca tra gruppi istituzionali e aziende, stimolando la crescita del mercato.

Attori del mercato delle apparecchiature per la produzione di semiconduttori:

- Materiali applicati, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte tecnologiche chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Advantest Corporation

- Tokyo Electron Limited

- Lam Research Corporation

- ASML

- KLA Corporation

- SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.)

- Teradyne, Inc.

- Hitachi, Ltd.

- Verso l'innovazione Inc.

Il mercato delle apparecchiature per la produzione di semiconduttori è altamente competitivo, dominato da importanti attori globali come ASML, Applied Materials, Lam Research, Tokyo Electron e KLA Corporation. Queste aziende investono costantemente in ricerca e sviluppo per sviluppare tecnologie all'avanguardia come la litografia EUV, la deposizione di strati atomici e strumenti di metrologia avanzati. Collaborazioni strategiche, fusioni ed espansioni geografiche sono all'ordine del giorno, poiché gli attori mirano a rafforzare le proprie posizioni di mercato. Il mercato vede anche una crescente concorrenza da parte dei produttori asiatici emergenti, in particolare in Cina e Corea del Sud, che stimola l'innovazione e le dinamiche dei prezzi. Con la crescente domanda globale di semiconduttori, la concorrenza continua a intensificarsi nei segmenti delle apparecchiature front-end e back-end. Ecco alcuni dei principali attori che operano nel mercato globale:

Sviluppi recenti

- A settembre 2023, Camtek Ltd. ha annunciato l'acquisizione della divisione FRT Metrology di FormFactor Inc. per 100 milioni di dollari. FRT, con sede in Germania, è specializzata in metrologia di precisione per i mercati del packaging avanzato e del carburo di silicio. L'accordo rafforza le capacità di metrologia 3D di Camtek con la tecnologia SurfaceSens di FRT, migliorando le soluzioni di ispezione per la produzione di semiconduttori di nuova generazione.

- Nel giugno 2023, Lam Research ha lanciato Coronus DX, la prima soluzione di deposizione smussata del settore. Questo sistema innovativo applica una pellicola protettiva su entrambi i lati del bordo di un wafer in un'unica operazione, affrontando le sfide produttive critiche nelle applicazioni di logica di nuova generazione, NAND 3D e packaging avanzato.

- Report ID: 5058

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Attrezzature per la produzione di semiconduttori Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.