Prospettive di mercato per la gestione del ciclo dei ricavi:

Il mercato della gestione del ciclo dei ricavi è stato stimato a 163,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 486,48 miliardi di dollari entro il 2035, registrando un CAGR di circa l'11,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore della gestione del ciclo dei ricavi è stimata a 180,75 miliardi di dollari.

La crescita del mercato può essere attribuita alla crescente necessità di servizi sanitari strutturati, unitamente all'adozione di sistemi che integrano dati amministrativi come l'identità del paziente, il piano assicurativo e altri, per un rimborso rapido e basato sul valore, grazie al crescente bacino di pazienti in tutto il mondo. Ad esempio, secondo recenti aggiornamenti, nel 2022 sono stati ricoverati negli ospedali generali norvegesi oltre 200.700 pazienti.

Oltre a questi, si ritiene che i fattori che alimentano la crescita del mercato della gestione del ciclo di vita dei ricavi (RFC) includono l'aumento della spesa sanitaria a livello mondiale, che è responsabile della crescente necessità di unificare l'intero sistema sanitario attraverso l'implementazione attiva di varie soluzioni IT come RCM, che consente alle strutture sanitarie di monitorare gli episodi di cura dei pazienti dalla registrazione e dalla pianificazione degli appuntamenti fino al pagamento finale del saldo. Secondo le statistiche della Banca Mondiale, la spesa sanitaria attuale a livello globale in percentuale del PIL è aumentata dall'8,63% nel 2000 al 9,84% nel 2019. Pertanto, si prevede che il crescente afflusso di pazienti negli ospedali, dovuto alla diffusione di vari tipi di malattie croniche a livello globale, e l'aumento della spesa rappresentino un potenziale di espansione del mercato nel periodo previsto.

Chiave Gestione del ciclo dei ricavi Riepilogo delle Analisi di Mercato:

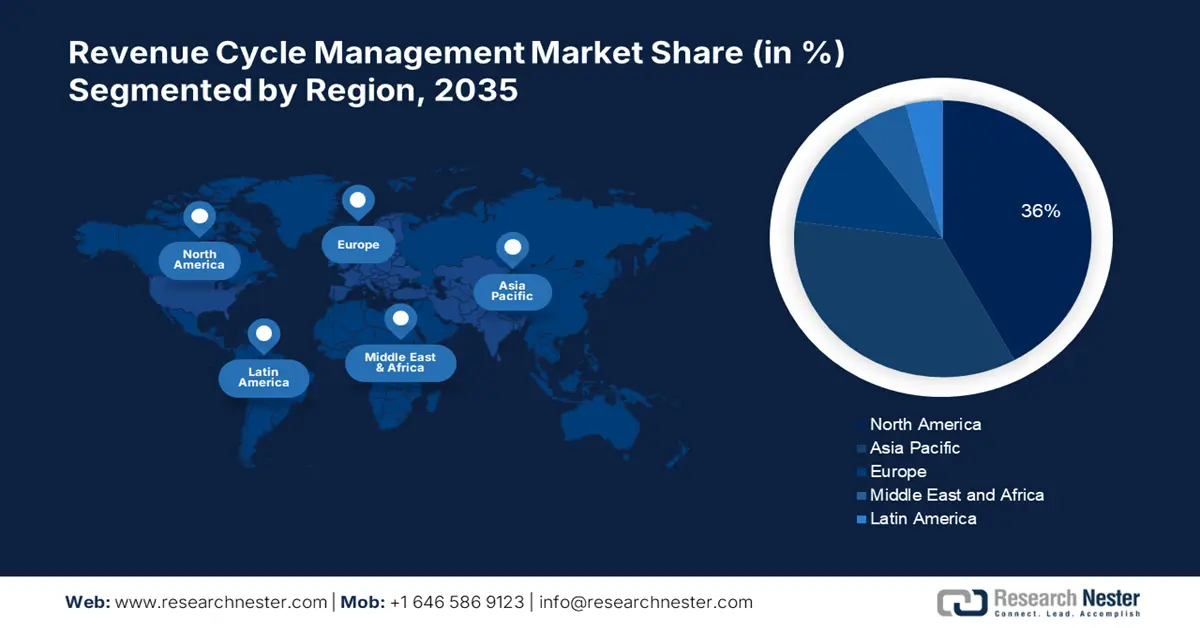

Aspetti salienti regionali:

- Il mercato nordamericano della gestione del ciclo di vita dei ricavi raggiungerà una quota del 36% entro il 2035, trainato dalla trasformazione digitale nel settore sanitario.

- Il mercato dell'Asia-Pacifico raggiungerà una quota del 26% entro il 2035, trainato da iniziative governative favorevoli.

Approfondimenti sul segmento:

- Si prevede che il segmento basato su cloud nel mercato della gestione del ciclo di fatturato raggiungerà una quota del 70% entro il 2035, trainato dalla dipendenza del settore sanitario da servizi di cloud computing flessibili ed efficienti.

- Si prevede che il segmento ospedaliero nel mercato della gestione del ciclo di fatturato raggiungerà una quota del 54% entro il 2035, trainato dall'espansione delle infrastrutture sanitarie e dall'attenzione degli ospedali alla trasparenza finanziaria e all'assistenza avanzata.

Principali trend di crescita:

- Tendenza crescente dell'outsourcing dei processi finanziari

- Crescente copertura del programma di assicurazione sanitaria

Principali sfide:

- Riluttanza a passare al modello di gestione più recente

- Mancanza di standardizzazione

Attori principali: The SSI Group, LLC, R1 RCM Inc., Experian Information Solutions, Inc., athenahealth, Inc., AllScripts Healthcare, LLC, Epic Systems Corporation, NXGN Management, LLC, CareCloud Corporation, McKesson Corporation, Quest Diagnostics, Inc., Cerner Corporation.

Globale Gestione del ciclo dei ricavi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 163,8 miliardi di USD

- Dimensioni del mercato nel 2026: 180,75 miliardi di USD

- Dimensioni previste del mercato: 486,48 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Cina, Giappone

- Paesi emergenti: Cina, India, Singapore, Corea del Sud, Malesia

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato della gestione del ciclo dei ricavi:

Fattori di crescita

Ampliamento delle opportunità per software e aziende di fatturazione medica - La crescente necessità da parte dei fornitori di servizi sanitari di migliorare l'efficienza del flusso di lavoro, insieme all'adozione di pratiche che consentono alle strutture sanitarie di risparmiare tempo e denaro, con un minor numero di richieste di rimborso respinte e consentendo ai pazienti di effettuare pagamenti online, dovrebbe promuovere l'adozione di questi sistemi RCM avanzati. Attualmente, solo negli Stati Uniti operano poco meno di 300 aziende di fatturazione medica.

Tendenza crescente all'outsourcing dei processi finanziari : con gli operatori sanitari che puntano a migliorare l'esperienza del paziente offrendo cure di alta qualità a costi inferiori, oggigiorno la maggior parte degli altri processi viene esternalizzata. Inoltre, secondo i risultati, il tasso medio di errore nelle richieste di rimborso autocompilate è di quasi il 30%, ma si prevede che questo numero scenderà a meno dell'1% con l'outsourcing della fatturazione medica a qualsiasi società affidabile. Di conseguenza, si prevede che questo stimolerà la crescita del mercato nei prossimi anni.

- Copertura crescente del programma di assicurazione sanitaria : ad esempio, secondo i dati, circa 60 milioni di individui, pari al 18,2% della popolazione statunitense, erano iscritti a Medicare nel 2021, mentre molti individui erano coperti da un'assicurazione sanitaria privata. Il numero crescente di pazienti assicurati, le cartelle cliniche e il crescente utilizzo di codici aiutano le compagnie assicurative a determinare la copertura e la necessità medica dei servizi dovrebbero favorire l'adozione di sistemi come il ciclo dei ricavi, il coinvolgimento dei pazienti e il servizio di coordinamento dell'assistenza.

- Settore sanitario in rapida evoluzione : si stima che la crescente trasformazione digitale del settore sanitario e l'uso delle tecnologie informatiche, insieme alla rapida integrazione dell'intelligenza artificiale (IA) e dell'apprendimento automatico nell'erogazione di cure di alta qualità, migliorando l'esperienza del paziente, stimoleranno la crescita del mercato. Secondo le indagini, la spesa totale per la trasformazione digitale a livello globale ha raggiunto oltre 1,3 trilioni di dollari nel 2022 e sta crescendo a un tasso di oltre il 10% su base annua.

Sfide

Riluttanza a passare al modello di gestione più recente: molti settori sanitari si affidano ancora a metodi convenzionali di gestione dei ricavi e sono restii ad adottare tali tecnologie, poiché comportano un processo lungo e dispendioso in termini di tempo, che si ritiene ostacolerà la crescita del mercato nel prossimo futuro. Inoltre, si prevede che la mancanza di un'adeguata infrastruttura IT in molti paesi sottosviluppati e in via di sviluppo, nonché la mancanza di un'adeguata guida tecnica per un passaggio agevole, limiteranno ulteriormente la crescita del settore nel periodo di previsione.

Mancanza di standardizzazione

- Quadro normativo rigoroso

Dimensioni e previsioni del mercato della gestione del ciclo dei ricavi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,5% |

|

Dimensione del mercato dell'anno base (2025) |

163,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

486,48 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione del ciclo dei ricavi:

Analisi del segmento del modello di distribuzione

Il mercato della gestione del ciclo dei ricavi è segmentato e analizzato in base alla domanda e all'offerta in base al modello di implementazione, in on-premise e basato su cloud. Tra i due modelli di implementazione della gestione del ciclo dei ricavi, si stima che il segmento basato su cloud acquisirà la quota di mercato maggiore, pari a circa il 70%, entro il 2035. La crescita del segmento può essere attribuita alla crescente affidabilità del settore sanitario nei servizi basati su cloud e sul cloud computing, grazie alla loro flessibilità e alle maggiori prestazioni ed efficienza che contribuiscono a ridurre i costi IT complessivi. Secondo un'indagine, oltre l'82% delle organizzazioni sanitarie in tutto il mondo utilizzava già servizi cloud e questi servizi di infrastruttura cloud sono in forte crescita di anno in anno.

Analisi del segmento di utenti finali

Il mercato globale della gestione del ciclo di fatturato è inoltre segmentato e analizzato in base alla domanda e all'offerta per utente finale, suddividendolo in ospedali, cliniche specialistiche, laboratori e altri settori. Tra questi segmenti, si prevede che il segmento ospedaliero acquisirà una quota significativa di circa il 54% entro il 2035. La crescita del segmento può essere attribuita alla radicale espansione dell'infrastruttura sanitaria globale, con il crescente bacino di pazienti in tutto il mondo. Inoltre, si prevede che la crescente attenzione degli ospedali al miglioramento della sostenibilità finanziaria, della trasparenza e della redditività, insieme alla fornitura di strutture mediche avanzate ai propri pazienti, stimolerà la crescita del mercato in questo segmento. D'altro canto, si prevede che il segmento delle cliniche specialistiche registrerà un CAGR significativo durante il periodo di previsione, grazie alla crescente popolarità di queste cliniche, supportata da fattori come l'aumento del reddito disponibile e la crescente domanda di trattamenti convenienti e migliori. Di conseguenza, si prevede che ciò creerà numerose opportunità di crescita per il segmento nei prossimi anni.

La nostra analisi approfondita del mercato globale della gestione del ciclo dei ricavi include i seguenti segmenti:

Per modello di distribuzione |

|

Per servizio |

|

Per utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della gestione del ciclo dei ricavi:

Approfondimenti sul mercato nordamericano

Si prevede che la quota di mercato della gestione del ciclo di fatturato in Nord America, rispetto al mercato di tutte le altre regioni, sarà la più ampia, con una quota di circa il 36% entro la fine del 2035. La crescita del mercato può essere attribuita principalmente alla crescente trasformazione digitale nel settore sanitario, nonché all'aumento della spesa IT in ambito sanitario, oltre alla crescente adozione delle più recenti soluzioni IT, come i sistemi di gestione del ciclo di fatturato, nel settore sanitario per migliorare l'efficienza e il rimborso delle cure basato sul valore. Secondo un'indagine, solo negli Stati Uniti il 75% degli ospedali e dei sistemi sanitari ha implementato la tecnologia di gestione del ciclo di fatturato (RCM) durante la pandemia di COVID-19. Inoltre, si prevede che la presenza di strutture sanitarie consolidate e di normative favorevoli per i principali attori del mercato nella regione creeranno opportunità di crescita redditizie per il mercato regionale.

Approfondimenti sul mercato APAC

Si stima che il mercato della gestione del ciclo di vita dei ricavi nell'area Asia-Pacifico sarà il secondo più grande, con una quota di circa il 26% entro la fine del 2035. La crescita del mercato può essere attribuita principalmente ai crescenti sforzi per migliorare la qualità dell'assistenza sanitaria, nonché alle crescenti iniziative governative favorevoli delle economie emergenti per promuovere la trasformazione digitale nel settore sanitario, con conseguente crescente adozione di soluzioni IT per il settore sanitario. Inoltre, si prevede che la crescente alfabetizzazione digitale, il progresso delle infrastrutture sanitarie e un numero crescente di pazienti coperti da diverse tipologie di assicurazione stimoleranno ulteriormente la crescita del mercato nei prossimi anni.

Approfondimenti sul mercato del Medio Oriente e dell'Africa

Si prevede che la regione del Medio Oriente e dell'Africa registrerà una crescita sostanziale entro il 2035. La crescente base di pazienti, nonché la crescente domanda di strutture sanitarie di qualità, nonché la crescente adozione di politiche e piani sanitari come l'assicurazione sanitaria, insieme alla continua transizione digitale nel settore sanitario, sono alcuni fattori che promuovono l'adozione del mercato nella regione.

Attori del mercato della gestione del ciclo dei ricavi:

- Il gruppo SSI, LLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- R1 RCM Inc.

- Experian Information Solutions, Inc.

- athenahealth, Inc.

- AllScripts Healthcare, LLC

- Epic Systems Corporation

- Gestione NXGN, LLC

- CareCloud Corporation

- McKesson Corporation

- Quest Diagnostics, Inc.

- Cerner Corporation

Sviluppi recenti

- SSI Group, LLC , leader nelle soluzioni per la gestione delle performance finanziarie per fornitori e pagatori, ha annunciato la sua partnership con RCxRules, fornitore leader di soluzioni di fatturazione automatizzata per le operazioni relative alla salute della popolazione e al ciclo dei ricavi delle organizzazioni sanitarie.

- R1 RCM Inc., azienda leader nei servizi di gestione del ciclo dei ricavi (RCM) basati sulla tecnologia per gli operatori sanitari, ha annunciato che Rush University System for Health (RUSH), un sistema sanitario accademico, ha stretto una partnership strategica per raggiungere l'eccellenza nelle prestazioni del ciclo dei ricavi e accelerare l'innovazione nel settore sanitario.

- Report ID: 4849

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Gestione del ciclo dei ricavi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.