Prospettive di mercato dei materiali riflettenti:

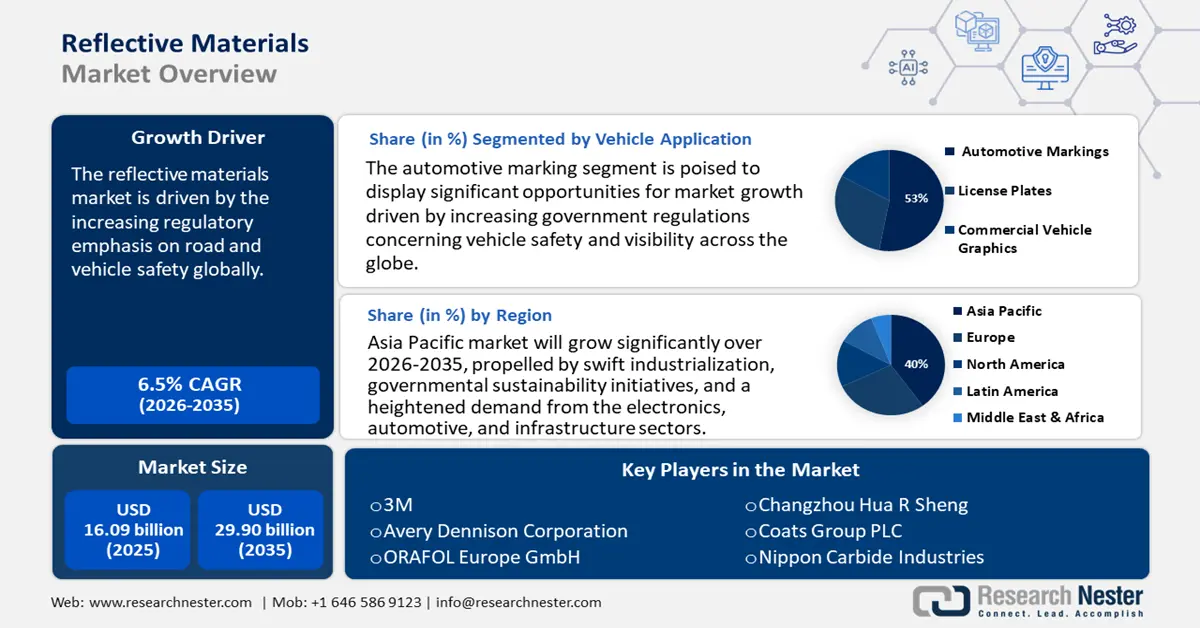

Il mercato dei materiali riflettenti è stato stimato a circa 16,09 miliardi di dollari nel 2025 e si prevede che raggiungerà i 29,9 miliardi di dollari entro la fine del 2035, con un CAGR sostenuto del 6,5% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore dei materiali riflettenti è stimata a 17,11 miliardi di dollari.

Il principale motore di crescita del mercato dei materiali riflettenti è la crescente enfasi normativa sulla sicurezza stradale e dei veicoli a livello globale. I mandati governativi che richiedono caratteristiche di visibilità migliorate nei settori automobilistico e dei trasporti hanno portato a un'ampia adozione di materiali riflettenti. Ad esempio, la Federal Highway Administration (FHWA) del Dipartimento dei Trasporti degli Stati Uniti segnala che una segnaletica stradale riflettente migliorata riduce gli incidenti notturni agli incroci del 33-38% e gli incidenti con pedoni e ciclisti del 47%. Analogamente, la strategia per la sicurezza stradale della Commissione Europea sottolinea l'importanza dei materiali riflettenti per raggiungere l'obiettivo Vision Zero di riduzione degli incidenti mortali sulle strade. Questi quadri normativi continuano a rafforzare la domanda di materiali riflettenti a livello globale, soprattutto nei progetti automobilistici e infrastrutturali.

La filiera di approvvigionamento di materie prime come le lastre microprismatiche e le microsfere di vetro rimane concentrata, con i principali centri di produzione nell'area Asia-Pacifico e in Nord America. Gli investimenti in ricerca, sviluppo e distribuzione (RDD) sono supportati da sovvenzioni governative, in particolare negli Stati Uniti e in Europa, per migliorare l'efficienza e la durata dei materiali retroriflettenti. Per quanto riguarda il commercio, l'Ufficio del censimento degli Stati Uniti segnala che le importazioni di materiali riflettenti sono cresciute annualmente tra il 2021 e il 2023, principalmente dall'Asia, mentre le esportazioni verso Europa e America Latina sono aumentate nello stesso periodo, riflettendo l'espansione delle reti globali di assemblaggio e distribuzione. L'espansione della capacità produttiva è in corso, con diverse nuove linee di assemblaggio istituite nel Sud-est asiatico per soddisfare la crescita della domanda regionale.

Mercato dei materiali riflettenti: fattori di crescita e sfide

Fattori di crescita

- Normative sulla sicurezza stradale e sviluppo delle infrastrutture: le normative sulla sicurezza stradale stanno diventando più avanzate e sempre più paesi stanno stabilendo rigorosi standard di sicurezza stradale. La necessità di materiali riflettenti continua a crescere per la segnaletica stradale, la segnaletica orizzontale e per migliorare la visibilità dei veicoli durante la circolazione stradale. Uscite di carreggiata I miglioramenti alla delimitazione orizzontale delle curve, come l'uso di fogli fluorescenti (18%), la segnaletica orizzontale in corsia (riduzione del 35%-38%) o gli chevron (riduzione del 16%-25%), possono avvisare i conducenti dell'avvicinamento alle curve ed essere utilizzati da soli o in combinazione con altre contromisure per ridurre il numero di vittime. I programmi di investimento infrastrutturale amplificheranno questi sviluppi, man mano che la tecnologia in espansione delle autostrade intelligenti e dei progetti di pianificazione urbana utilizza soluzioni riflettenti per migliorare la sicurezza pubblica e il rispetto delle norme.

- Aumento della produzione automobilistica e domanda di miglioramenti della visibilità: lo sviluppo del mercato dei materiali riflettenti è in gran parte trainato dal settore automobilistico globale. Viene sempre più utilizzato per varie applicazioni, con l'uso generale per targhe, fari dei veicoli, segnaletica stradale e per l'uso nelle finiture interne dei veicoli. Circa il 6% del PIL indiano proviene dall'industria automobilistica, che ha esportato 4,5 milioni di unità nell'anno fiscale 2023-2024 in tutte le categorie, inclusi 3,45 milioni di veicoli a due ruote e 6,72 milioni di autovetture. Questa tendenza è ben illustrata da case automobilistiche multinazionali come Maruti Suzuki, che esporta circa 280.000 unità all'anno, e Skoda Auto Volkswagen India, che esporta il 30% della sua produzione. I veicoli elettrici (EV) e altre soluzioni di mobilità avanzate stanno fornendo ulteriore slancio, poiché i produttori progrediscono nell'integrazione di rivestimenti e materiali riflettenti innovativi nei veicoli per una maggiore visibilità, un'estetica migliore e un miglioramento della differenziazione del marchio laddove esiste concorrenza nel mercato automobilistico.

- Attività di costruzione in crescita e iniziative per le smart city: il settore edile consuma normalmente una grande quantità di dispositivi di sicurezza riflettenti, dalle uniformi dei lavoratori ai marcatori di cantiere e alle barriere di sicurezza stradale, poiché esiste sempre un'enorme capacità globale di progetti infrastrutturali in corso sia per le economie in via di sviluppo che per quelle sviluppate, in particolare nelle economie in via di sviluppo che stanno assistendo a un aumento o a una ripresa dell'uso di materiali ad alta visibilità nell'edilizia. Lo sviluppo della capacità infrastrutturale sta vedendo l'integrazione delle tecnologie riflettenti nella creazione di ambienti urbani più sicuri ed efficienti che condividono obiettivi simili di governi e autorità per ridurre gli incidenti e migliorare la sostenibilità delle infrastrutture in tutto il mondo.

1. Normativa sulla sicurezza nel commercio

Le severe normative internazionali in materia di sicurezza sono un fattore trainante per il mercato globale dei materiali riflettenti, in particolare per quanto riguarda i dispositivi di protezione individuale come guanti, muffole e caschi. Gli standard commerciali e i protocolli di sicurezza sul lavoro impongono proprietà ad alta visibilità e termoriflettenti in questi articoli per ridurre i rischi in ambito industriale, edile e in ambienti estremi. Questa esigenza normativa alimenta l'innovazione nei rivestimenti e nei materiali riflettenti specifici per la protezione delle mani, garantendo la conformità e migliorando al contempo durata e prestazioni. Di conseguenza, i requisiti di sicurezza dettati dal commercio accelerano direttamente l'adozione e il progresso tecnologico dei materiali riflettenti negli indumenti protettivi a livello globale.

I principali esportatori di guanti protettivi, muffole e muffole per il commercio nel 2023

Paese/regione dell'esportatore | Valore commerciale (in 1.000 USD) | Quantità (Kg) |

Cina | 386.737,34 | 28.621.500 |

Pakistan | 271.366,65 | — |

India | 193.984,80 | 23.281.300 |

Unione Europea | 61.208,49 | 1.285.790 |

Germania | 58.792,03 | 1.801.470 |

Svezia | 44.897,52 | 701.089 |

Paesi Bassi | 26.731,87 | 649.325 |

Francia | 24.325,94 | 1.739.710 |

Polonia | 23.874,18 | 687.066 |

Italia | 20.486,25 | 467.200 |

Indonesia | 17.585,63 | 350.756 |

Fonte: WITS

2. Dinamiche commerciali: ceramiche refrattarie

Il commercio globale di ceramiche refrattarie è un importante catalizzatore per il mercato dei materiali riflettenti, poiché la domanda industriale di resilienza alle alte temperature in settori come la metallurgia, l'energia e la produzione continua a crescere. Le catene di fornitura internazionali consentono il flusso di composizioni ceramiche avanzate, che a loro volta stimolano l'innovazione nei rivestimenti e nei sistemi riflettenti progettati per migliorare la gestione termica e l'efficienza energetica. Questo scambio di materiali e competenze supporta l'adozione di tecnologie riflettenti in applicazioni che spaziano dall'aerospaziale all'isolamento industriale. Di conseguenza, il commercio di ceramiche refrattarie non solo soddisfa esigenze industriali critiche, ma accelera anche lo sviluppo e l'implementazione di soluzioni riflettenti ad alte prestazioni in tutto il mondo.

Ceramica refrattaria nel 2023

Paese esportatore | Valore commerciale (milioni di USD) | Paese importatore | Valore commerciale (milioni di USD) |

Cina | 475 | Stati Uniti | 340 |

Stati Uniti | 304 | Cina | 166 |

Germania | 301 | Germania | 131 |

Fonte: OEC

Sfide

- Pressioni sui prezzi dovute alla volatilità delle materie prime: le interruzioni globali nella catena di approvvigionamento e le variazioni dei prezzi delle materie prime, compresi i prodotti petrolchimici, rappresentano una sfida per la stabilità dei prezzi. Come riportato dall'OMC, le fluttuazioni dei prezzi delle materie prime hanno determinato una variazione annuale dei prezzi dei materiali riflettenti tra il 2020 e il 2023. Questa situazione ha costretto i produttori a sostenere i costi direttamente o a scaricarli sui consumatori, con conseguente impatto sulla domanda.

- Consapevolezza limitata nelle regioni in via di sviluppo: la consapevolezza dei materiali riflettenti si è dimostrata carente nonostante le prove dei benefici per la sicurezza, generalmente a causa del loro utilizzo limitato in termini di abbigliamento di sicurezza, segnaletica stradale e applicazioni nel settore edile. I materiali riflettenti utilizzati per l'abbigliamento di sicurezza per l'edilizia, ad esempio giubbotti riflettenti, nastri riflettenti e altri materiali riflettenti, non sono ampiamente utilizzati in Asia e Africa, principalmente a causa della scarsa applicazione delle politiche relative all'uso di dispositivi di sicurezza e alla sicurezza stradale. Questa mancanza di consapevolezza limita la crescita della domanda, poiché i produttori di materiali riflettenti sono costretti a investire in campagne di sensibilizzazione e collaborazioni con operatori non di mercato e funzionari governativi.

Dimensioni e previsioni del mercato dei materiali riflettenti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

16,09 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

29,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali riflettenti:

Analisi del segmento delle applicazioni dei veicoli

Si prevede che il sottosegmento delle marcature per autoveicoli dominerà il mercato dei materiali riflettenti con una quota del 53% del mercato globale dei materiali riflettenti entro il 2035, trainato dalle crescenti normative governative in materia di sicurezza e visibilità dei veicoli in tutto il mondo, che impongono l'uso di marcature riflettenti sia sui veicoli commerciali che su quelli privati per migliorare la sicurezza notturna. Con un fatturato di oltre 240 miliardi di dollari (20 lakh crore), l'industria automobilistica indiana contribuisce in modo significativo al settore manifatturiero e all'economia del Paese. Secondo il rapporto annuale 2024-25 del Ministero dell'Industria Pesante, l'industria automobilistica indiana sostiene oltre 30 milioni di posti di lavoro (4,2 milioni diretti e 26,5 milioni indiretti). Inoltre, i progressi nella tecnologia retroriflettente hanno migliorato la durata e la visibilità in diverse condizioni, incoraggiando così i produttori di apparecchiature originali (OEM) del settore automobilistico a integrare questi materiali direttamente nella progettazione dei loro veicoli.

Analisi del segmento di sicurezza industriale

Si prevede che la segnaletica stradale dominerà il mercato dei materiali riflettenti, conquistando una quota del 30% dei materiali riflettenti globali entro il 2035, grazie anche al contributo significativo dei governi e delle autorità dei trasporti di tutto il mondo che stanno alimentando questo sottosegmento. La Federal Highway Administration (FHWA) e i Rapporti sulla Sicurezza Stradale Europea sottolineano i crescenti investimenti in infrastrutture stradali ad alta visibilità, volti a ridurre gli incidenti, in particolare nelle aree urbane e ad alto traffico. I materiali riflettenti per la segnaletica stradale vengono costantemente migliorati per una maggiore retroriflettenza e durabilità ambientale, il che a sua volta stimola i cicli di sostituzione e le opportunità di crescita. Inoltre, la crescente attenzione globale alle infrastrutture intelligenti e alle iniziative per le città intelligenti amplifica ulteriormente la domanda.

Analisi del segmento dell'elettronica di consumo

Si prevede che i pannelli per display domineranno il mercato dei materiali riflettenti, conquistando una quota del 22% dei materiali riflettenti globali entro il 2035. Le pellicole riflettenti ad alte prestazioni svolgeranno un ruolo cruciale nell'aumentare luminosità, contrasto ed efficienza energetica di LCD, OLED e schermi del futuro. Anche i dispositivi indossabili e i dispositivi utilizzano rivestimenti riflettenti per garantire durata e visibilità; tuttavia, la domanda maggiore riguarda i pannelli per display, in quanto utilizzati in smartphone, televisori, tablet e monitor, che ne stanno guidando l'adozione in ampie porzioni di mercato.

La nostra analisi approfondita del mercato dei materiali riflettenti include i seguenti segmenti:

Segmenti | Sottosegmenti |

Applicazione del veicolo |

|

Sicurezza industriale |

|

Elettronica di consumo |

|

Prodotto |

|

Tipo di materiale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei materiali riflettenti - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

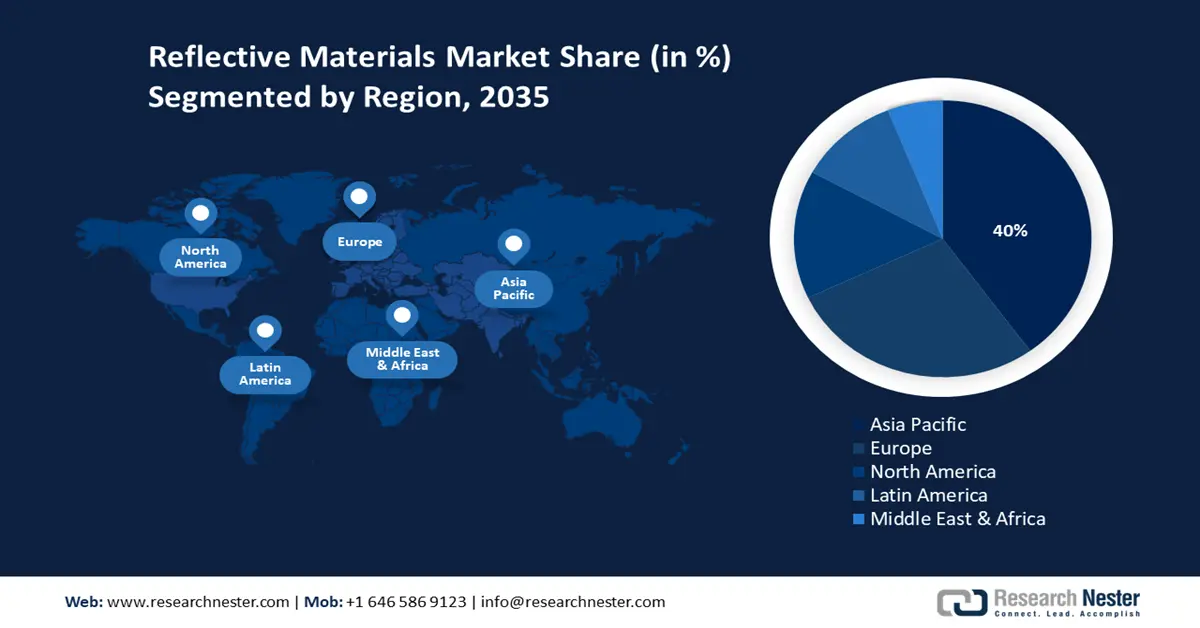

Si prevede che il mercato dei materiali riflettenti dell'area Asia-Pacifico raggiungerà il 40% della quota di mercato globale entro il 2035. Questa crescita è trainata principalmente dalla rapida industrializzazione, dalle iniziative governative per la sostenibilità e da una maggiore domanda da parte dei settori dell'elettronica, dell'automotive e delle infrastrutture. La Cina è all'avanguardia negli investimenti in tecnologie chimiche ecosostenibili, mentre Giappone e Corea del Sud si stanno concentrando su materiali avanzati come i wafer di arseniuro di gallio. L'espansione delle capacità produttive in India e Malesia, rafforzata dagli incentivi governativi, stimola ulteriormente la crescita della domanda in tutta la regione.

Si prevede che la Cina manterrà la maggiore quota di fatturato nell'area Asia-Pacifico entro il 2037, trainata da ingenti investimenti governativi e da strategie industriali proattive che promuovono una produzione chimica sostenibile. L'attenzione della Commissione Nazionale per lo Sviluppo e la Riforma sulle tecnologie verdi, insieme ai significativi investimenti effettuati dalla China National Chemical Corporation, garantisce un dominio duraturo nel mercato dei materiali riflettenti. Shanghai è la prima città cinese a promulgare leggi che vietano l'inquinamento luminoso e i trasgressori saranno soggetti a multe fino a 50.000 yuan (7.400 dollari) ai sensi del codice municipale di protezione ambientale recentemente aggiornato. Nel 2021, sono state presentate 3.341 denunce di inquinamento luminoso alla Shanghai Citizen Hotline.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei materiali riflettenti raggiungerà il 28% della quota di mercato globale entro il 2035, trainato da rigorose normative ambientali, progressi tecnologici e un aumento delle applicazioni industriali in Regno Unito, Germania, Francia, ecc. La crescente enfasi normativa sulla sostenibilità, come delineato nel Green Deal europeo, insieme al sostegno finanziario di Horizon Europe, sta stimolando gli investimenti in prodotti chimici per materiali riflettenti più ecocompatibili, come le tecnologie dei wafer di arseniuro di gallio. La domanda è ulteriormente rafforzata dai settori automobilistico, elettronico e delle infrastrutture, che si stanno adattando per soddisfare gli standard di sicurezza e visibilità.

Si prevede che la Germania dominerà il mercato dei materiali riflettenti in Europa entro il 2035, conquistando la quota di fatturato maggiore grazie alla sua sofisticata infrastruttura di produzione chimica, al solido sostegno governativo alle iniziative di sostenibilità e ai significativi investimenti in tecnologie verdi. L'impegno del Paese, come dimostrato da BMWK e VCI, nel raggiungere una produzione chimica a impatto climatico zero stimola la domanda, ulteriormente rafforzata dalle crescenti esigenze dell'industria automobilistica ed elettronica. L'ecosistema tedesco di ricerca e sviluppo, esemplificato da istituzioni come Fraunhofer ICT, garantisce un'innovazione continua in linea con gli obiettivi ambientali stabiliti dall'UE.

Dati commerciali per vetri di sicurezza laminati per veicoli e aeromobili nel 2023

Paese / Regione | Valore delle esportazioni (USD) | Quantità (Kg) |

Regno Unito | 47.394,50 | 3.742.190 |

Germania | 358.971,82 | 36.605.100 |

Francia | 145.820,42 | 19.812.200 |

Italia | 276.536,52 | 36.331.700 |

Spagna | 74.512,08 | 12.769.200 |

Fonte: WITS

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei materiali riflettenti raggiungerà il 15% della quota di mercato globale entro il 2035, grazie al crescente utilizzo di materiali riflettenti nei settori dell'edilizia, dell'automotive, dell'elettronica di consumo e della sicurezza. La forte attenzione del governo agli standard di sicurezza stradale e la crescente domanda di soluzioni a risparmio energetico per edifici, strade ed elettronica contribuiscono alla crescita del mercato nordamericano dei materiali riflettenti. Le aziende leader nel mercato dei materiali riflettenti stanno investendo sempre più in pellicole e rivestimenti riflettenti migliorati. Inoltre, la sicurezza dei lavoratori e lo sviluppo di infrastrutture sostenibili continuano ad aumentare la domanda di materiali riflettenti in tutto il Nord America, in particolare negli Stati Uniti e in Canada.

Principali attori del mercato dei materiali riflettenti:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Chemical Company

- LG Chem

- Mitsubishi Chemical Holdings

- Shin-Etsu Chemical

- Reliance Industries

- Covestro AG

- Gruppo chimico Wanhua

- LyondellBasell Industries

- SABIC

- INEOS

- Sumitomo Chemical

- Gruppo Petronas Chemicals

- Celanese Corporation

- LG Prodotti per la casa e la salute

Il mercato dei materiali riflettenti è controllato principalmente da multinazionali che sfruttano i progressi tecnologici e le capacità produttive locali. Grandi aziende come BASF e Dow puntano sulla sostenibilità e sull'integrazione delle catene di fornitura digitali. Le aziende asiatiche, in particolare LG Chem e Mitsubishi Chemical, stanno investendo in modo significativo nella ricerca e sviluppo di materiali avanzati, mentre Reliance Industries sta aumentando la propria capacità di soddisfare la crescente domanda nella regione. Partnership strategiche e investimenti in tecnologie pulite sono fondamentali per mantenere la leadership di mercato e acquisire un vantaggio competitivo. La tabella seguente elenca in dettaglio i 15 principali produttori globali nel mercato chimico dei materiali riflettenti, con stime delle quote di mercato e paese di origine:

I 15 principali produttori mondiali nel mercato chimico dei materiali riflettenti

Sviluppi recenti

- A marzo 2024, BASF ha presentato EcoFlex, una gamma di polimeri riflettenti biodegradabili pensata per i settori automobilistico e dell'abbigliamento di sicurezza. L'adozione iniziale nel primo trimestre del 2024 ha portato a un aumento del 16% della quota di mercato dei materiali riflettenti sostenibili in tutta Europa. Questa introduzione è in linea con la crescente attenzione normativa ai materiali ecocompatibili.

- Nel gennaio 2024, Dow ha stretto una partnership con BSB Nanotechnology, il primo produttore al mondo di silice speciale di alta qualità a base di lolla di riso, adatta sia per applicazioni industriali che per l'elettronica di consumo. Secondo i dati di mercato, si prevede un aumento del 13% del tasso di adozione di rivestimenti riflettenti nella regione Asia-Pacifico entro la metà del 2024.

- Report ID: 2632

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Materiali riflettenti Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto