Prospettive di mercato dei dispositivi indossabili per la gravidanza:

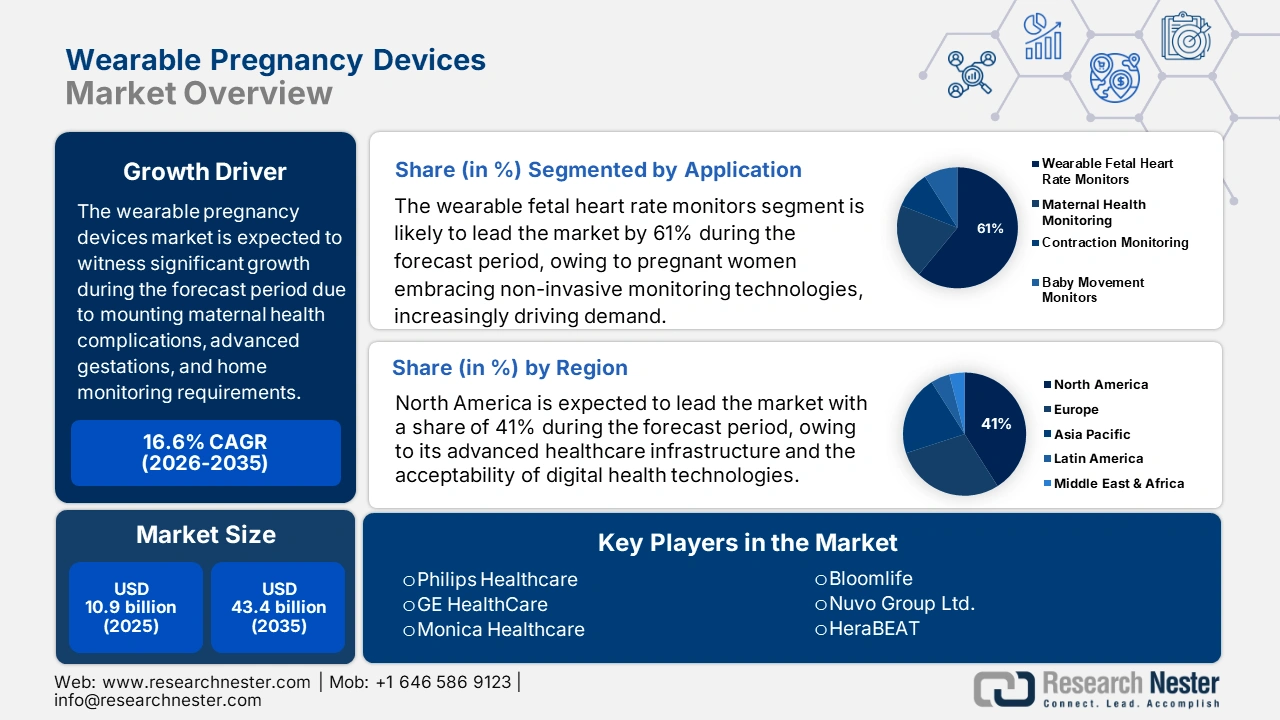

Il mercato dei dispositivi indossabili per la gravidanza è stimato in 10,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 43,4 miliardi di dollari entro la fine del 2035, con un CAGR del 16,6% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore dei dispositivi indossabili per la gravidanza è stimata in 12,7 miliardi di dollari.

Il mercato internazionale sta affrontando una crescita significativa a causa delle crescenti complicazioni per la salute materna, delle gestazioni avanzate e delle esigenze di monitoraggio domiciliare. Secondo un rapporto pubblicato dal NIH nell'agosto 2024, solo negli Stati Uniti si sono verificati 3,6 milioni di nascite nel 2023. Questo bacino di pazienti ha determinato una crescita costante del mercato. Inoltre, secondo un rapporto del BLS nell'agosto 2025, l'indice dei prezzi alla produzione (PPI) per le forniture e i dispositivi medici è aumentato dello 0,9% da luglio 2024 a luglio 2025, riflettendo un'inflazione benigna nei costi di produzione a monte dei dispositivi. Le attuali normative della FDA attribuiscono importanza a tutte le parti di dispositivi medici indossabili importate nel Paese, che devono soddisfare i requisiti statunitensi nelle presentazioni tramite il sistema automatizzato per l'ambiente commerciale.

La base demografica del mercato sta crescendo con la domanda globale di assistenza sanitaria materna. La spesa in ricerca e sviluppo finanziata dal governo sta alimentando l'innovazione nella tecnologia per la salute materna. Ad esempio, secondo un rapporto pubblicato dal NIH nell'agosto 2023, gli NIH Institutes of Health hanno fornito 24 milioni di dollari di finanziamenti iniziali per la creazione di Centri di Eccellenza per la Ricerca sulla Salute Materna. Dal lato dell'offerta, si prevede che i centri di ricerca collaborino con partner della comunità, come autorità sanitarie pubbliche statali e locali, centri sanitari comunitari e istituzioni religiose. Un'alta percentuale di dispositivi medici o componenti di dispositivi viene importata negli Stati Uniti, con la maggior parte proveniente dall'Asia, nel qual caso l'assemblaggio avviene localmente secondo i quadri normativi della FDA. Il problema di affidarsi ad API e semiconduttori importati continua a influenzare la produzione e la fornitura di dispositivi indossabili per la gravidanza.

Mercato dei dispositivi indossabili per la gravidanza: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'età materna e complessità della gravidanza : il mercato sta vivendo una potenziale crescita poiché l'età materna si è spostata verso un'età materna avanzata con un rischio elevato. Secondo un rapporto del National Vital Statistics Reports, marzo 2025, si è registrato un calo del 4% del tasso di natalità per le donne di età compresa tra 15 e 19 anni dal 2022 al 2023, i tassi di natalità sono aumentati di meno dell'1% per le donne di età compresa tra 20 e 24 anni e i tassi di natalità sono diminuiti per le donne di età compresa tra 25 e 44 anni dall'1% al 3%. La maggior parte dei casi di età materna avanzata richiede un monitoraggio più attento della madre e del feto, utilizzando quindi tecnologie indossabili continue e non invasive. Questa tendenza offre ai produttori l'opportunità di aumentare la loro popolazione di pazienti indirizzabili.

- Domanda sostenuta dai tassi di natalità nazionali : il mercato è sostenuto da un forte tasso di natalità nazionale, che garantisce la rilevanza del prodotto a lungo termine. Secondo un rapporto pubblicato dal CDC nell'aprile 2023, il tasso di parti cesarei nel 2024 è salito al 32,4%, mentre i tassi di parti cesarei a basso rischio sono rimasti al 26,6%. Pertanto, tassi di natalità stabili o leggermente aumentati costituiscono una base di utenti stabile per gli strumenti di monitoraggio della salute materna. Questa stessa stabilità avvantaggia le attività di pianificazione degli acquisti B2B di ospedali, assicuratori e fornitori di assistenza sanitaria a distanza. Rafforza inoltre le strutture di scalabilità da parte dei fornitori di dispositivi nel settore del mercato.

- Finanziamenti governativi per l'innovazione e la ricerca e sviluppo : le autorità sanitarie governative stanno supportando lo sviluppo di nuovi prodotti nel mercato dei dispositivi indossabili per la gravidanza con incentivi mirati alla ricerca e sviluppo. In un rapporto pubblicato dal NIH nel settembre 2023, i National Institutes of Health assegneranno fino a un totale di 2 milioni di dollari in premi in denaro per incoraggiare l'innovazione nelle tecnologie di diagnosi e monitoraggio per migliorare i risultati in termini di salute fetale in ambienti con risorse limitate. Il progetto promuove lo sviluppo di tecnologie di monitoraggio fetale indossabili, a basso costo e scalabili. Tali investimenti pubblici riducono i rischi dell'innovazione in fase iniziale e innescano partnership commerciali. Pertanto, gli sviluppatori di dispositivi sono incoraggiati ad accelerare le strategie di commercializzazione nell'ambito di piani pilota sponsorizzati.

Valori di esportazione e importazione di strumenti medici (2023)

Paese | Esportazioni (miliardi di dollari) | Importazioni (miliardi di dollari) |

NOI | 34.8 | 37.7 |

Germania | 18.4 | 13.1 |

Cina | 12.3 | 10.6 |

Giappone | 7.2 | 6.4 |

Paesi Bassi | 9.3 | 14.1 |

Messico | 17.6 | 4.6 |

Fonte : OEC, agosto 2025

Sfida

Orientarsi in scenari normativi complessi : i mercati globali si trovano ad affrontare diversi ostacoli alla crescita, tra cui la frammentazione normativa nei mercati internazionali, la più significativa. I produttori devono negoziare tra diversi standard in materia di sicurezza dei dispositivi, privacy dei dati e convalida clinica. Ciò ritarda i tempi di commercializzazione e fa schizzare alle stelle i costi di conformità. Un esempio potrebbe essere un dispositivo approvato secondo le normative FDA, ma che debba essere completamente rivalutato per la marcatura CE in Europa, o potrebbe persino dover essere sottoposto a procedure di approvazione ai sensi della SFDA in Asia. Il coordinamento di tutte le diverse aspettative basate su queste normative sta ostacolando uno sviluppo armonioso.

Dimensioni e previsioni del mercato dei dispositivi indossabili per la gravidanza:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

16,6% |

|

Dimensione del mercato dell'anno base (2025) |

10,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

43,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazioni del mercato dei dispositivi indossabili per la gravidanza:

Analisi del segmento applicativo

Si prevede che il sottosegmento dei cardiofrequenzimetri fetali indossabili deterrà la quota di mercato più elevata, pari al 61%, nel segmento applicativo entro il periodo di previsione nel mercato dei dispositivi indossabili per la gravidanza, poiché le donne in gravidanza adottano tecnologie di monitoraggio non invasive, trainando sempre di più la domanda. Secondo un rapporto di NLM di giugno 2022, la sensibilità media (Se), il valore predittivo positivo (VPP), l'accuratezza (ACC) e il punteggio F1 per il rilevamento del complesso QRS fetale (fQRS) sono rispettivamente del 99,6%, 97,9%, 97,4% e 98,6%, a indicare l'elevata accuratezza e affidabilità di tali dispositivi di monitoraggio. I progressi tecnologici nel monitoraggio wireless e basato su patch consentono un monitoraggio continuo e confortevole della salute fetale al di fuori degli ambienti clinici.

Analisi del segmento di prezzo

Si prevede che il sottosegmento dei dispositivi premium deterrà la quota di mercato più elevata nella fascia di prezzo entro il periodo di previsione nel mercato dei dispositivi indossabili per la gravidanza, poiché i clienti delle regioni sviluppate sono disposti a investire in dispositivi premium per migliorare costantemente il benessere materno e fetale. È probabile che questi dispositivi dispongano di funzionalità avanzate come il monitoraggio in tempo reale, la connettività mobile e l'analisi basata sull'intelligenza artificiale. La crescente domanda di assistenza in gravidanza personalizzata e basata sui dati sta inoltre alimentando l'adozione di prodotti premium. Le innovazioni tecnologiche wireless e basate su patch rendono possibile il monitoraggio continuo e discreto del benessere fetale anche al di fuori dell'ambiente clinico.

Analisi del segmento di utenti finali

Si prevede che il sottosegmento ospedaliero deterrà la quota di mercato più elevata nel segmento degli utenti finali nel periodo di previsione nel mercato dei dispositivi indossabili per la gravidanza, poiché i clienti delle regioni sviluppate sono sempre più disposti a investire in dispositivi premium per migliorare il benessere materno e fetale. È probabile che questi dispositivi dispongano di funzionalità avanzate come il monitoraggio in tempo reale, la connettività mobile e l'analisi basata sull'intelligenza artificiale. La crescente domanda di assistenza in gravidanza personalizzata e basata sui dati sta inoltre alimentando l'adozione di prodotti premium. Le innovazioni tecnologiche wireless e basate su patch rendono possibile il monitoraggio continuo e discreto del benessere fetale al di fuori dell'ambiente clinico.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Fascia di prezzo |

|

Canale di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi indossabili per la gravidanza - Analisi regionale

Panoramica del mercato nordamericano

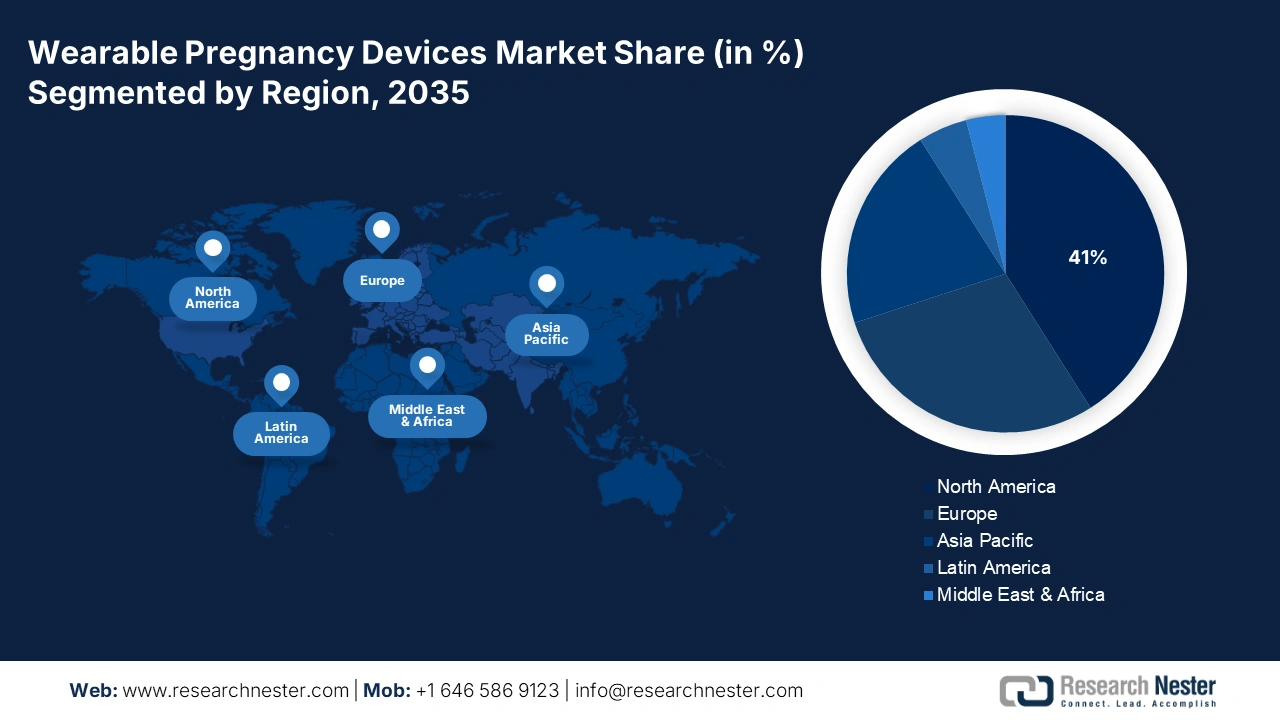

Si prevede che il mercato globale dei dispositivi indossabili per la gravidanza in Nord America detenga la quota di mercato più elevata, pari al 41%, entro il periodo di previsione, grazie alla sua avanzata infrastruttura sanitaria e all'accettabilità delle tecnologie sanitarie digitali da parte delle future mamme. Secondo un rapporto del NIH dell'agosto 2023, rispetto ad altri paesi ad alto reddito, la mortalità materna negli Stati Uniti è diventata un problema preoccupante. Solo negli ultimi 5 anni si sono verificati oltre 1.200 decessi materni. Ogni anno, decine di migliaia di americane in più soffrono di gravi complicazioni legate alla gravidanza che potrebbero predisporle a ulteriori problemi di salute come ipertensione, diabete e malattie mentali. Questo crescente onere per la salute materna sta quindi determinando una forte domanda di monitoraggio continuo e di diagnosi precoce dei rischi attraverso l'uso di dispositivi indossabili.

Si prevede che il mercato globale negli Stati Uniti crescerà grazie ai crescenti investimenti nella telemedicina e alla crescente consapevolezza dei consumatori in merito al monitoraggio della salute prenatale. Secondo un rapporto del CDC pubblicato nell'aprile 2025, il numero di nascite è aumentato dell'1% nel 2023, con 3.622.673 nascite registrate nel 2024. Questo incremento dei tassi di natalità è destinato a mettere sotto pressione le soluzioni di monitoraggio della gravidanza. Inoltre, il sostegno governativo alle iniziative di salute digitale e ai programmi di assistenza materna continua ad aumentare la domanda di mercato. Infine, l'efficacia clinica dei dispositivi indossabili nel ridurre le visite ospedaliere e migliorare i risultati di salute prenatale è stata supportata da studi finanziati dall'AHRQ.

Panoramica del mercato Asia-Pacifico

Si prevede che il settore globale dei dispositivi indossabili per la gravidanza nella regione Asia-Pacifico detenga la quota di mercato più rapida nel periodo di previsione, grazie alla crescita demografica, all'aumento del reddito disponibile e al migliore accesso a tecnologie sanitarie a prezzi accessibili. Secondo un rapporto delle Nazioni Unite del 2024, circa 4,7 miliardi di persone, pari al 60% della popolazione mondiale, risiedono attualmente in Asia e nel Pacifico. Tale numero raggiungerà i 5,2 miliardi entro il 2050. Questa impennata demografica dovrebbe garantire un aumento significativo delle gravidanze, influenzando così la domanda di soluzioni per il monitoraggio prenatale. Successivamente, grazie alla rapida adozione di software per la salute mobile e dispositivi indossabili intelligenti, l'assistenza in gravidanza è diventata sempre più accessibile ai cittadini delle aree urbane e semi-urbane.

Si prevede che il mercato globale in Cina crescerà grazie alle iniziative governative volte a promuovere la salute materna e alla rapida urbanizzazione, creando così una domanda di dispositivi di monitoraggio avanzati. Secondo un rapporto dell'NLM dell'agosto 2024, nell'ultimo decennio il tasso di mortalità materna in Cina è sceso a 7,5 ogni 100.000 nati vivi, rappresentando quasi un quarto del calo registrato nel decennio precedente. La lentezza dell'ultimo decennio evidenzia la necessaria attenzione alla ricerca di soluzioni innovative, come i monitor indossabili, per sostenere questo trend positivo. La crescente diffusione degli smartphone e la digitalizzazione dell'assistenza sanitaria hanno reso l'intera gamma di tecnologie indossabili alla portata della stragrande maggioranza delle future mamme, sia che provengano da città che da aree rurali.

Approfondimento del mercato europeo

Si prevede che il mercato globale dei dispositivi indossabili per la gravidanza in Europa crescerà costantemente nel periodo di previsione, grazie al solido quadro normativo e alla crescente accettazione dei dispositivi sanitari indossabili nell'assistenza prenatale. La regione è trainata dal miglioramento del monitoraggio fetale, del monitoraggio della salute materna e dalla crescita dei modelli di assistenza prenatale a distanza. L'integrazione di dispositivi medici basati sull'IoT e della tecnologia AI in ostetricia sta rivoluzionando l'assistenza prenatale attraverso il monitoraggio continuo e l'individuazione precoce dei rischi. L'armonizzazione normativa, sostenuta dal governo nell'ambito dello Spazio Europeo dei Dati Sanitari (EHDS), ha favorito l'aumento della ricerca e sviluppo e delle autorizzazioni all'immissione in commercio tra gli Stati membri.

Si prevede che il mercato globale nel Regno Unito crescerà grazie all'aumento dei finanziamenti governativi per le innovazioni emergenti in ambito sanitario digitale e al numero sempre crescente di donne incinte esperte in ambito digitale. Secondo un rapporto del Parlamento britannico del luglio 2025, nel 2022 il Regno Unito si è classificato al 19° posto su 22 paesi comparabili. Nel 2023, si è registrato un tasso di 3,9 decessi ogni 1.000 nascite e un tasso di mortalità neonatale (sotto i 28 giorni) di 3,0 ogni 1.000 nascite. Queste cifre sono un segnale a favore del miglioramento dell'assistenza prenatale e, di conseguenza, della creazione di un desiderio per le nuove tecnologie di monitoraggio indossabili.

Commercio di dispositivi medici (esportazioni e importazioni) per paesi in Europa (2022)

Paese | Esportazioni (miliardi di dollari) | Importazioni (miliardi di dollari) |

Irlanda | 9.0 | 1.9 |

Svizzera | 4.5 | 2.9 |

Austria | 1.3 | 1.6 |

Francia | 3.9 | 6.4 |

Belgio | 3.2 | 4.5 |

Fonte : OEC, agosto 2025

Principali attori del mercato dei dispositivi indossabili per la gravidanza:

- Philips Healthcare

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE HealthCare

- Monica Healthcare (ora parte di GE)

- Bloomlife

- Nuvo Group Ltd.

- HeraBEAT

- MC10 Inc.

- MindChild Medical

- OvuSense di Fertility Focus

- Comarch Healthcare

- Biotricity Inc.

- EarlySense

- Owlet Inc.

- Bambino Sensibile

- Bioformis

Il settore globale dei dispositivi indossabili per la gravidanza è molto competitivo e i principali produttori utilizzano l'integrazione dell'intelligenza artificiale, il monitoraggio remoto e la diagnostica domiciliare per acquisire quote di mercato. Aziende come Philips, GE HealthCare e Bloomlife stanno investendo attivamente in piattaforme di telemedicina, connettività cloud e sensori non invasivi per colmare le lacune nella salute materna. D'altro canto, Nuvo Group e HeraBEAT si concentrano su dispositivi indossabili per la gravidanza di fascia consumer approvati dalla FDA e ne stanno promuovendo l'adozione per l'uso domestico. Le aziende giapponesi stanno sviluppando i dispositivi con analisi fetali basate sull'intelligenza artificiale. Un solido monitoraggio normativo, partnership e collaborazione dominano il mercato, con strategie di go-to-market principalmente nell'area Asia-Pacifico, in Europa e negli Stati Uniti.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

· A settembre 2024, Samsung Electronics ha lanciato il suo nuovo Samsung Health Research Stack per potenziare la ricerca sulla salute digitale basata sui dati, supportando la ricerca sulla salute digitale su dispositivi Android e Wear OS. Consente la misurazione e l'analisi continua dei dati sanitari, aiutando sviluppatori e ricercatori a creare app sanitarie avanzate come parte della Samsung Health SDK Suite.

· A febbraio 2024, la piattaforma di monitoraggio sanitario MedM ha annunciato l'integrazione dei dispositivi Garmin connessi nelle sue applicazioni di diario sanitario B2C incentrate sul consumatore e nei programmi di monitoraggio remoto dei pazienti (RPM). Gli utenti possono beneficiare di dati sanitari di qualità ricevuti dai dispositivi Garmin tramite il programma Garmin Connect Developer.

- Report ID: 470

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Dispositivi indossabili per la gravidanza Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto