Prospettive di mercato della deposizione fisica da vapore:

Il mercato della deposizione fisica da vapore è stato stimato a 19,18 miliardi di dollari nel 2025 e si prevede che supererà i 42,18 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della deposizione fisica da vapore è stimato a 20,6 miliardi di dollari.

Le tecniche di deposizione fisica da vapore (PVD) vengono utilizzate per applicare film sottili e rivestimenti al fine di migliorare la durata, le prestazioni e l'aspetto estetico del prodotto. Il mercato della deposizione fisica da vapore è trainato principalmente dai progressi tecnologici, dalla crescente domanda di materiali avanzati e dalla produzione di precisione. Innovazioni come le tecniche avanzate di sputtering ed evaporazione migliorano la qualità e l'uniformità dei rivestimenti. Ad esempio, lo sputtering magnetron è un processo di deposizione fisica da vapore che offre un ampio intervallo di deposizione, un'elevata velocità di deposizione, un facile controllo, un'ampia area di rivestimento e una forte adesione del film. Questi vantaggi hanno spinto l'adozione dello sputtering magnetron nella produzione di batterie al litio.

Inoltre, si registra una crescente preferenza dei consumatori per prodotti ecocompatibili, compresi quelli con rivestimenti sostenibili. A differenza delle tecniche di rivestimento alternative, i rivestimenti PVD sono più rispettosi dell'ambiente poiché in genere utilizzano meno sostanze chimiche pericolose e producono meno rifiuti. Ad esempio, il nitruro di titanio (TiN) è una tecnologia ecologicamente sicura in quanto non genera sottoprodotti tossici.

Chiave Deposizione fisica da vapore Riepilogo delle Analisi di Mercato:

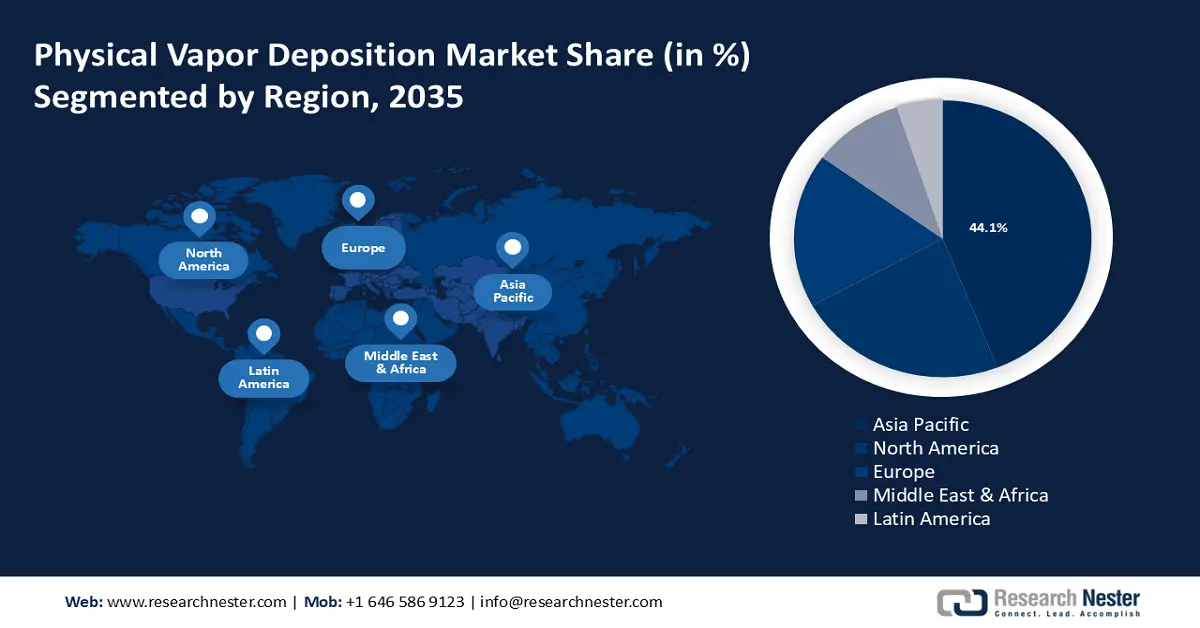

Aspetti salienti regionali:

- Il mercato della deposizione fisica da vapore nell'area Asia-Pacifico raggiungerà una quota del 44% entro il 2035, trainato dall'aumento della spesa per le energie rinnovabili, in particolare l'energia solare, che incoraggerà l'uso della PVD nel settore manifatturiero.

- Il mercato nordamericano registrerà una crescita sostanziale nel periodo di previsione, trainato dalle crescenti preoccupazioni ambientali e dall'adozione di tecnologie di produzione più pulite.

Approfondimenti di segmento:

- Si prevede che il segmento dello sputtering nel mercato della deposizione fisica da vapore registrerà una crescita significativa entro il 2035, trainato dall'elevato utilizzo nelle applicazioni a film sottile dei semiconduttori.

- Si prevede che il segmento dei semiconduttori elettronici nel mercato della deposizione fisica da vapore acquisirà una quota significativa entro il 2035, grazie alla crescente domanda di microelettronica e innovazioni basate sull'intelligenza artificiale.

Principali trend di crescita:

- Crescita nel settore dei dispositivi medici

- Aumento della produzione di automobili

Principali sfide:

- Variabilità del costo delle materie prime

- Carenza di manodopera competente

Attori principali: OC Oerlikon Management AG, Kurt J. Lesker Company, Voestalpine AG, IHI Corporation, HEF Groupe, Kobe Steel Ltd., Lafer S.p.A., Inorcoat.

Globale Deposizione fisica da vapore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 19,18 miliardi di USD

- Dimensioni del mercato nel 2026: 20,6 miliardi di USD

- Dimensioni previste del mercato: 42,18 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Taiwan

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato della deposizione fisica da vapore:

Fattori di crescita

- Crescita nel settore dei dispositivi medici - I dispositivi medici richiedono rivestimenti biocompatibili, resistenti alla corrosione e in grado di sopportare i processi di sterilizzazione. I rivestimenti PVD, come il nitrito di cromo (CrN), il nitruro di titanio e alluminio (TiAIN) e il nitruro di titanio e boro (TiBN), soddisfano questi requisiti, rendendoli adatti per impianti e strumenti chirurgici.

Inoltre, i principali produttori di dispositivi medici stanno adottando sempre più la tecnologia PVD per soddisfare standard prestazionali e requisiti normativi più elevati. Questa adozione è guidata dai vantaggi dei rivestimenti PVD nel prolungare la durata dei dispositivi e migliorare i risultati per i pazienti. Ad esempio, Kurt J. Lesker Company produce un'ampia gamma di dispositivi per la deposizione di film sottili PVD per diverse applicazioni di dispositivi medici. I dispositivi includono TORUS Mag Keeper, TORUS Circular HV e PRO Line PVD 75 per ottimizzare le pressioni di base del sistema, automatizzare il caricamento del substrato e ridurre i tempi di pompaggio, migliorando così i risultati per i pazienti. - Espansione del settore dell'energia solare : la deposizione fotovoltaica (PVD) è una tecnologia chiave nella produzione di film sottili e rivestimenti utilizzati nei pannelli solari. Con l'aumento dell'adozione dell'energia solare, aumenta anche la domanda di celle fotovoltaiche efficienti e durevoli, determinando così la necessità di tecnologie PVD. Inoltre, governi e settori privati stanno investendo in tecnologie solari e in altre energie rinnovabili. Questi investimenti spesso includono finanziamenti per tecnologie di produzione avanzate come la deposizione fotovoltaica (PVD).

I finanziamenti e gli investimenti nel settore solare hanno promosso la ricerca e sviluppo nelle tecnologie PVD. Ad esempio, un rapporto del 2024 pubblicato dall'Agenzia internazionale per l'energia (IEA) ha affermato che gli investimenti globali nella produzione di cinque importanti tecnologie di energia pulita (fotovoltaico, eolico, batterie, elettrolizzatori e pompe di calore) sono aumentati di oltre il 70% dal 2022 a 200 miliardi di dollari nel 2023, rappresentando quasi il 4% della crescita del PIL globale. - Aumento della produzione di automobili - Le automobili utilizzano sempre più rivestimenti PVD per migliorare la durata, l'estetica e le prestazioni complessive di vari componenti, come parti del motore, finiture esterne e cerchi. Con l'aumento della produzione automobilistica, aumenta anche la domanda di rivestimenti avanzati su parti e componenti. Secondo l'Organizzazione Internazionale dei Costruttori di Veicoli a Motore (OICA), la produzione mondiale di motori per veicoli stimata nel 2023 era di circa 93,5 milioni di unità. Inoltre, poiché le case automobilistiche spingono verso veicoli più avanzati ed efficienti, inclusi modelli ibridi ed elettrici, la necessità di rivestimenti specializzati può ulteriormente stimolare il mercato della deposizione fisica da vapore.

Sfide

- Costi variabili delle materie prime : i processi PVD richiedono materiali come rame, titanio, zirconio, acciaio inossidabile e alluminio. I prezzi di queste materie prime possono essere volatili a causa di fattori quali interruzioni della catena di approvvigionamento, problemi geopolitici o cambiamenti nelle normative minerarie. L'aumento del costo delle materie prime comporta maggiori spese di produzione per le apparecchiature e i rivestimenti PVD. Ciò può comportare prezzi più elevati per gli utenti finali, rallentando potenzialmente l'adozione in settori o applicazioni sensibili ai costi.

- Carenza di manodopera competente: la tecnologia PVD è complessa e richiede competenze specialistiche in scienza dei materiali, ingegneria e tecniche di produzione precise. La carenza di professionisti qualificati, inclusi ingegneri e tecnici, può limitare la capacità delle aziende di sviluppare, mantenere e migliorare i sistemi PVD.

Dimensioni e previsioni del mercato della deposizione fisica da vapore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

19,18 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

42,18 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della deposizione fisica da vapore:

Analisi del segmento di processo

Si prevede che il segmento dello sputtering rappresenterà una quota di mercato della deposizione fisica da vapore di circa il 48,1% entro il 2035, grazie al suo ampio utilizzo e ai significativi vantaggi in diverse applicazioni. Ad esempio, lo sputtering è ampiamente utilizzato per la deposizione di film sottili nei dispositivi a semiconduttore, inclusi metallizzazione, strati dielettrici e interconnessioni. Con il progressivo sviluppo dei dispositivi a semiconduttore, la tecnologia dello sputtering continua a evolversi per soddisfare queste esigenze. Inoltre, per applicazioni come touchscreen e display a LED, lo sputtering viene utilizzato per depositare ossidi conduttivi trasparenti come l'ossido di indio (ITO). Questi materiali forniscono conduttività pur rimanendo trasparenti alla luce visibile.

Inoltre, i produttori di filtri ottici utilizzano spesso la tecnologia di sputtering per produrre filtri ad alta precisione. Lo sputtering è particolarmente adatto a questa applicazione grazie alla sua capacità di depositare strati sottili e uniformi con un controllo preciso di spessore e composizione. Ad esempio, Semrock, una business unit di IDEX Health & Science, produce tutti i suoi filtri ottici utilizzando la sofisticata tecnologia Ion Beam Sputtering (IBS), che si traduce in filtri brevettati all'avanguardia con rivestimenti in vetro duro eccezionalmente resistenti su un singolo substrato di vetro duro.

Analisi del segmento di utenti finali

Si prevede che il segmento dei semiconduttori elettronici registrerà un fatturato significativo nel mercato della deposizione fisica da vapore nei prossimi anni. Questa crescita è attribuibile all'aumento della domanda di microelettronica, trainata dai progressi tecnologici, dalla crescente domanda di dispositivi intelligenti e dall'adozione di innovazioni all'avanguardia, tra cui il 5G e l'intelligenza artificiale (IA). Ad esempio, l'industria microelettronica globale ha raggiunto un valore di oltre 325 miliardi di dollari nel 2022.

Inoltre, algoritmi di intelligenza artificiale e apprendimento automatico sono sempre più utilizzati per ottimizzare la progettazione di dispositivi a semiconduttore e migliorare i processi di produzione. Nel contesto del PVD, l'intelligenza artificiale può contribuire a perfezionare le tecniche di deposizione, migliorare l'uniformità del film e prevedere i risultati di diversi parametri di deposizione, con conseguente miglioramento della qualità e delle prestazioni dei componenti a semiconduttore.

La nostra analisi approfondita del mercato della deposizione fisica da vapore include i seguenti segmenti:

Tipo |

|

Processo |

|

Utente finale |

|

Substrato |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della deposizione fisica da vapore:

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico dominerà la quota di maggioranza del fatturato, pari al 44%, entro il 2035. L'aumento della spesa per le energie rinnovabili, in particolare l'energia solare, incoraggia l'uso della tecnologia PVD nella produzione di pannelli solari robusti ed efficaci. La regione si è affermata come leader mondiale negli impianti fotovoltaici, con un forte tasso di crescita trainato da fattori come la crescente consapevolezza delle fonti di energia rinnovabile. In particolare, si stima che la capacità di energia solare dell'Asia supererà i 602.000 megawatt nel 2022.

Si stima che il mercato della deposizione fisica da vapore in Cina crescerà a un CAGR significativo, poiché il Paese è uno dei maggiori produttori di aeromobili. I componenti aerospaziali sono sottoposti a sollecitazioni estreme, che richiedono l'utilizzo di soluzioni di rivestimento PVD per garantire la conformità alle severe normative di sicurezza.

Il mercato della deposizione fisica da vapore in India è in crescita grazie ai progressi tecnologici e alla crescente domanda industriale. L'attenzione del Paese allo sviluppo delle industrie dei semiconduttori e dell'elettronica è un fattore chiave che guida l'adozione della tecnologia PVD.

Si prevede che l'aumento della spesa per le energie rinnovabili in Corea del Sud stimolerà il mercato della deposizione fisica da vapore, incrementando la domanda di rivestimenti e materiali avanzati utilizzati nei pannelli solari, nelle turbine eoliche e in altre tecnologie per le energie rinnovabili. Questa tendenza porterà a maggiori investimenti nella tecnologia PVD e nell'innovazione.

Approfondimenti sul mercato nordamericano

Si prevede che la regione del Nord America registrerà una crescita sostanziale fino al 2035. Le crescenti preoccupazioni ambientali stanno trainando in modo significativo il mercato PVD nella regione. Le normative ambientali e gli obiettivi di sostenibilità stanno spingendo le industrie ad adottare tecnologie di produzione più pulite. Il PVD è apprezzato per il suo basso impatto ambientale e in genere genera meno rifiuti e utilizza meno sostanze chimiche nocive.

Il mercato statunitense della deposizione fisica da vapore contribuisce in modo significativo all'industria PVD globale, con investimenti significativi in ricerca e sviluppo e capacità produttive. Agenzie governative e aziende private stanno investendo massicciamente nella ricerca PVD. Sovvenzioni e sussidi federali, insieme a finanziamenti di capitale di rischio, sostengono i progressi nella tecnologia e nelle applicazioni PVD.

L'espansione del settore sanitario in Canada creerà probabilmente notevoli opportunità per il mercato della deposizione fisica da vapore, con la crescente domanda di dispositivi e tecnologie mediche avanzate. I rivestimenti PVD vengono utilizzati per migliorare le prestazioni e la longevità di dispositivi e strumenti medici.

Attori del mercato della deposizione fisica da vapore:

- Angstrom Engineering Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- OC Oerlikon Management AG

- Azienda Kurt J. Lesker

- Voestalpine AG

- IHI Corporation

- Gruppo HEF

- Kobe Steel Ltd.

- Lafer SpA

- Inorcoat

Numerose aziende leader nel mercato della deposizione fisica da vapore stanno avviando diversi progetti strategici per aumentare la propria quota di mercato e rafforzare la propria posizione nel settore. Si prevede che le prime cinque aziende controlleranno la maggior parte della quota di mercato assumendo rischi calcolati, espandendosi, stipulando accordi e partecipando a joint venture.

Sviluppi recenti

- Nel luglio 2024, OC Oerlikon Management AG, leader mondiale nelle soluzioni di superfici PVD, ha annunciato il lancio di BALORA TECH PRO per sostituire la necessità di materiali pericolosi come il cobalto e migliorare le prestazioni e la resistenza dei componenti vitali utilizzati nei settori aerospaziale e della produzione di energia.

- Nell'aprile 2023, la Kurt J. Lesker Company ha inaugurato un nuovissimo laboratorio per film sottili PED, dotato di numerosi strumenti PVD in grado di depositare metalli, isolanti, dielettrici e materiali organici. Il laboratorio dispone di apparecchiature metrologiche all'avanguardia, tra cui ellissometria, riflettometria e profilometria superficiale, che contribuiranno allo sviluppo di tecnologie per film sottili.

- Report ID: 6297

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Deposizione fisica da vapore Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.