Prospettive di mercato dei motori a magneti permanenti:

Il mercato dei motori a magneti permanenti è stato stimato in 58,79 miliardi di dollari nel 2025 e si prevede che raggiungerà i 132,45 miliardi di dollari entro la fine del 2035, con un CAGR del 9,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei motori a magneti permanenti è stimata in 61,80 miliardi di dollari.

Il mercato globale dei motori a magneti permanenti (PMM) sta vivendo una rapida crescita, trainata dalla crescente domanda di prodotti a basso consumo energetico in vari settori, tra cui l'automotive, le energie rinnovabili e l'automazione industriale. I PMM dipendono da una catena di fornitura che utilizza elementi delle terre rare come il neodimio e il disprosio, tra gli altri, che provengono tipicamente dalla Cina. Ad esempio, la Cina importa terre rare da altre nazioni e le lavora, producendo il 60% delle terre rare mondiali e lavorandone circa il 90%. Un recente rapporto del Dipartimento del Commercio degli Stati Uniti indica un pressante problema di sicurezza nazionale con il livello di dipendenza dalle importazioni dovuto alla produzione di magneti al neodimio-ferro-boro (NdFeB) negli Stati Uniti. Nel 2021, gli Stati Uniti hanno importato il 75% della loro fornitura di magneti NdFeB sinterizzati dalla Cina. Ciò ha spinto il governo statunitense a stanziare finanziamenti per la produzione nazionale di magneti e l'approvvigionamento di tecnologie di riciclo.

Anche la natura di importazione ed esportazione del PMM ha un impatto significativo. Ad esempio, gli Stati Uniti importano massicciamente magneti al neodimio (NdFeB) dalla Cina, che domina il mercato globale in parte grazie alla disponibilità di materie prime. Inoltre, il commercio globale influenza la crescita delle industrie in aree che cercano di espandere le proprie attività per far fronte alla necessità di interruzioni o carenze nella catena di approvvigionamento a seguito della pandemia di COVID. Le previsioni indicano che la produzione interna statunitense di magneti al neodimio (NdFeB) potrebbe soddisfare fino al 51% della domanda nazionale entro il 2026. Gli investimenti nello sviluppo tecnologico sono considerevoli, con gli Stati Uniti che sostengono programmi per sviluppare la produzione di magneti al neodimio (NdFeB) e lo sviluppo del capitale umano per scienziati dei materiali e addetti alle linee di produzione.

Mercato dei motori a magneti permanenti: fattori di crescita e sfide

Fattori di crescita

- Passaggio ai veicoli elettrici (EV): l'aumento dell'adozione globale di veicoli elettrici sta accelerando la domanda di motori sincroni a magneti permanenti (PMSM). Secondo l'Agenzia Internazionale per l'Energia (IEA), le vendite globali di auto elettriche sono aumentate di oltre il 25%, raggiungendo i 17 milioni nel 2024. Il numero totale di veicoli elettrici consegnati nel 2020 è stato superato solo dai 3,5 milioni di veicoli in più venduti nel 2024 rispetto al 2023. L'elevata efficienza e l'elevata densità di coppia dei PMSM sono essenziali nei gruppi propulsori per veicoli elettrici. Attualmente, l'area Asia-Pacifico, supportata dalla Cina, è il maggiore produttore di veicoli elettrici, contribuendo alla domanda del mercato PMM per la regione fino al 2030. La Cina esporta ogni anno in Europa 16.000 tonnellate di magneti permanenti in terre rare, che rappresentano quasi il 98% del mercato dell'UE.

- Legislazione sull'efficienza energetica e obiettivi di sostenibilità: le normative globali sull'efficienza energetica, come la Direttiva Ecodesign dell'UE e gli standard di efficienza del Dipartimento dell'Energia degli Stati Uniti, impongono l'adozione di PMM. Il quadro normativo del NIST per la sicurezza informatica nel settore manifatturiero promuove sistemi sicuri ed efficienti dal punto di vista energetico, favorendo l'adozione di PMM nelle fabbriche intelligenti. Gli obiettivi di neutralità carbonica delle regioni europee entro il 2050 stanno favorendo una maggiore adozione di PMM. Allo stesso modo, la regione Asia-Pacifico sta beneficiando delle politiche di efficienza energetica recentemente implementate dalla Cina.

- Automazione industriale e Industria 4.0: la crescita dell'automazione industriale sta generando una domanda di PMM di piccole dimensioni e ad altissime prestazioni per nuove applicazioni nella robotica e nella produzione intelligente. Secondo il rapporto World Robotics, a settembre 2023 erano in funzione 4.281.585 unità nelle fabbriche di tutto il mondo, con un aumento del 10%. Oltre mezzo milione di unità sono state installate ogni anno per il terzo anno consecutivo. Tra tutti i robot di nuova installazione nel 2023, l'Asia ha rappresentato il 70% delle installazioni, seguita dall'Europa con il 17% e dalle Americhe con il 10%. Vi è un forte interesse per i PMM nelle applicazioni di precisione che integrano intelligenza artificiale e IoT.

Dinamiche commerciali emergenti nel mercato

Nel 2023, il commercio globale di composti di metalli delle terre rare ha raggiunto i 3,52 miliardi di dollari, in aumento del 3,49% rispetto ai 3,4 miliardi di dollari del 2022. In cinque anni, è cresciuto annualmente del 22,5%, classificandosi al 631° posto in termini di valore del commercio globale (0,016%) e al 341° posto in termini di complessità del prodotto, con un punteggio PCI di 0,58.

Esportazione e importazione di composti di metalli delle terre rare nel 2023

Esportatori | Valore delle esportazioni (USD) | Importatori | Valore delle importazioni (USD ) |

Birmania | 1,44 miliardi di dollari | Cina | 1,98 miliardi di dollari |

Malaysia | 531 milioni di dollari | Giappone | 478 milioni di dollari |

Cina | 513 milioni di dollari | Vietnam | 183 milioni di dollari |

Fonte: OEC

Sfide

- Limitazioni nella fornitura di materiali a base di terre rare: i motori a magneti permanenti dipendono fortemente da elementi a base di terre rare come il neodimio e il disprosio per magneti ad alte prestazioni. Questi elementi a base di terre rare sono concentrati in aree geografiche specifiche, in particolare in Cina, il che aumenta il rischio di approvvigionamento e la variabilità dei prezzi dei materiali. L'effetto delle relazioni geopolitiche, la mancanza di accordi commerciali e le rigide quote di esportazione possono aumentare la fornitura limitata, minacciare dazi doganali o aumentare i prezzi da un giorno all'altro. Per compensare un calo nella fornitura di terre rare (in termini di prezzo o disponibilità), i produttori devono trovare altre fonti di approvvigionamento, iniziare a investire in pratiche di riciclo dei magneti o semplicemente sviluppare una tecnologia di motori che utilizzi magneti permanenti con un contenuto di terre rare inferiore.

- Elevati costi di produzione iniziali: la produzione di motori a magneti permanenti è costosa a causa dei materiali, della meccanica di precisione e dei processi di produzione specializzati, con un costo iniziale maggiore per il produttore rispetto a un motore a induzione o a campo avvolto. Sebbene i motori a magneti permanenti siano intrinsecamente più efficienti e comportino costi operativi totali inferiori, il costo iniziale del motore a magneti permanenti può essere proibitivo per ambienti sensibili al prezzo, come l'automazione industriale su piccola scala o gli impianti di climatizzazione residenziale. Trovare un aumento dell'efficienza dei motori a magneti permanenti e renderli al contempo competitivi in termini di prezzo è una sfida continua e molti produttori stanno sperimentando economie di scala e ottimizzazione della progettazione per trovare un equilibrio.

Dimensioni e previsioni del mercato dei motori a magneti permanenti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,7% |

|

Dimensione del mercato dell'anno base (2025) |

58,79 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

132,45 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei motori a magneti permanenti:

Analisi del segmento del tipo di motore

Si prevede che il segmento PMAC del mercato dei motori a magneti permanenti deterrà una quota di fatturato dominante del 45,2% entro la fine del 2035. La crescita è alimentata dalla loro efficienza energetica e dalla densità di coppia, che li rendono ideali per veicoli elettrici e applicazioni industriali. Un motore da 28 cavalli che alimenta un compressore centrifugo da 25 tonnellate risparmierebbe circa 9000 kWh all'anno, con un conseguente risparmio energetico dal 10% al 15% grazie alla migliore efficienza del motore e dell'elettronica. Le aziende dovrebbero cercare modi per sfruttare le opportunità per progettare prodotti PMAC a prezzi competitivi che colmino i divari prestazionali.

Analisi del segmento del tipo di materiale magnetico

Il segmento NdFeB è destinato a rappresentare una quota di fatturato significativa nel mercato grazie alla sua maggiore potenza magnetica e alle applicazioni in applicazioni ad alta densità di potenza come veicoli elettrici e turbine eoliche. Circa il 93% dell'attuale mercato dei magneti NdFeB è costituito da magneti sinterizzati. I magneti NdFeB sono composti da circa il 69% di ferro, l'1% di boro e il 30% di terre rare (Nd, Pr, Dy) con piccole aggiunte di Co, Al, Tb e Ho. Molte aziende stanno adottando l'innovazione del riciclo di prodotti in terre rare usati con magneti esistenti privi di terre rare. Le aziende più importanti dell'area Asia-Pacifico dominano il mercato grazie al loro accesso alle materie prime in Cina.

Analisi del segmento di settore dell'uso finale

Si prevede che il segmento automobilistico del mercato dei motori a magneti permanenti deterrà una quota di fatturato significativa entro la fine del 2035, principalmente grazie alla significativa adozione globale di veicoli elettrici (EV). I PMM sono interessanti per l'uso nella propulsione elettrica grazie alla loro elevata efficienza, alle dimensioni compatte e all'elevata coppia. La flotta di auto elettriche era cresciuta fino a circa 58 milioni entro la fine del 2024, rappresentando oltre tre volte il numero di auto elettriche nel 2021 e circa il 4% di tutte le autovetture. Il sottosegmento automobilistico è rafforzato dai sussidi governativi per i veicoli elettrici, dalle severe normative sulle emissioni e dalla crescente domanda da parte dei consumatori di opzioni di trasporto sostenibili.

La nostra analisi approfondita del mercato dei motori a magneti permanenti include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di motore |

|

Tipo di materiale magnetico |

|

Metodo di raffreddamento |

|

Potenza nominale |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Motore a magnete permanente - Analisi regionale

Approfondimenti sul mercato nordamericano

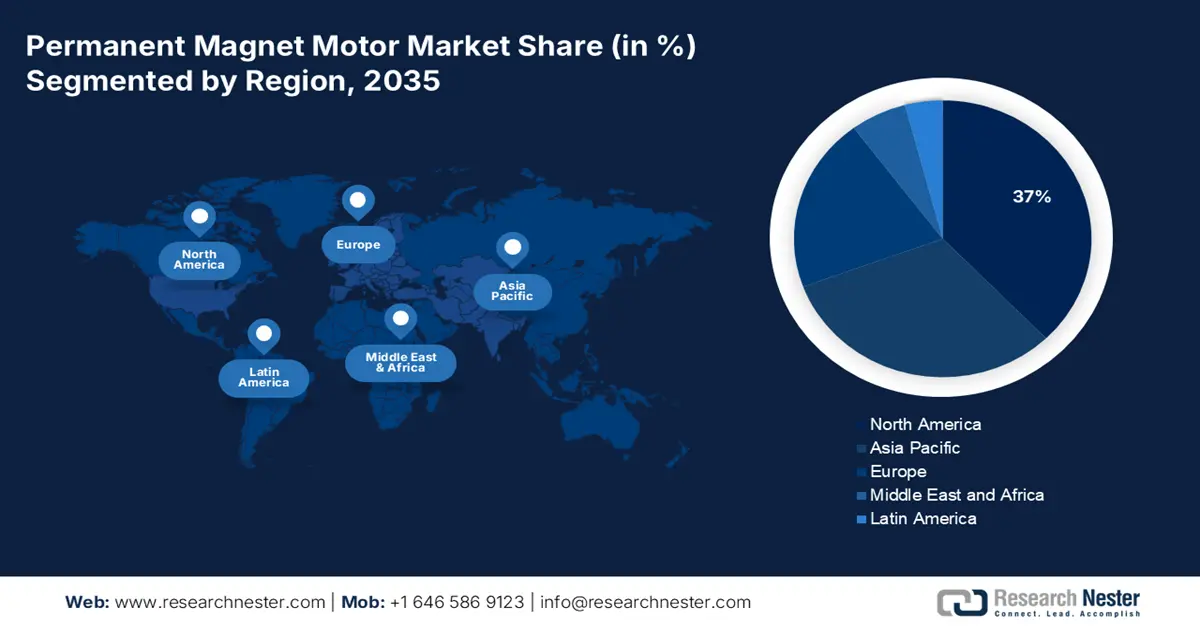

Il mercato nordamericano è destinato a raggiungere una quota di fatturato del 37% entro il 2035, trainato dalle iniziative governative a supporto delle infrastrutture digitali e dell'energia pulita. La National Telecommunications and Information Administration (NTIA) ha indicato che circa 42,45 miliardi di dollari sono stati stanziati nel programma Portioning Explain and Ladder your Path (BEAD) per estendere l'infrastruttura digitale fino al 2030. Queste iniziative stimolano indirettamente la domanda di sistemi PMM a causa dell'aumento dei carichi di lavoro che si sviluppano nei data center, nelle torri 5G e nei sistemi di smart grid. Inoltre, anche il crescente numero di veicoli elettrici (EV) contribuisce all'espansione del mercato.

Inoltre, la domanda di motori a magneti permanenti è in aumento negli Stati Uniti grazie agli investimenti in infrastrutture intelligenti e a un approccio mirato ai finanziamenti federali. L'implementazione di infrastrutture di canalizzazione a banda larga in fibra ottica ha incrementato l'applicazione dei PMM in tale ambito. La Federal Communications Commission (FCC) ha inoltre indicato che l'implementazione dello spettro nell'ambito delle iniziative 5G pianificate aumenterà l'applicazione dei PMM nella tecnologia di connettività per quanto riguarda sistemi di raffreddamento, attuatori di antenna e moduli di telecomunicazione. Inoltre, il Dipartimento dell'Energia degli Stati Uniti ha effettuato investimenti per garantire la crescita dei PMM negli Stati Uniti, promuovendo al contempo la produzione nazionale di componenti per motori elettrici attraverso l'Advanced Technology Vehicles Manufacturing Loan Program.

La crescita del settore canadese dei motori a magneti permanenti è attribuibile all'aumento degli investimenti in progetti di energia rinnovabile, al mercato delle auto elettriche e ai progressi nella produzione intelligente. Le politiche federali per l'energia pulita, così come i programmi di incentivazione a livello provinciale, contribuiscono ad accelerare l'adozione di motori a basso consumo energetico in tutti i settori industriali. Si sta valutando la collaborazione nella ricerca locale, abbinata alla riduzione della dipendenza da materiali a base di terre rare, per mitigare i rischi lungo la catena di approvvigionamento. La crescente diffusione dell'automazione in diversi settori, come l'estrazione mineraria, la silvicoltura e i trasporti, continua a trainare la domanda, mentre la collaborazione con i fornitori di tecnologia statunitensi supporta l'innovazione e lo sviluppo sostenibile delle applicazioni dei motori a magneti permanenti.

Approfondimenti sul mercato Asia-Pacifico

Il mercato dei motori a magneti permanenti dell'area Asia-Pacifico è destinato a mantenere una quota di fatturato del 31% per tutto il periodo di previsione. La crescita è trainata dalla crescente adozione di veicoli elettrici (EV) e dagli investimenti su larga scala nelle tecnologie dell'informazione e della comunicazione (TIC). Nel 2020, la Cina deteneva oltre il 92% del mercato mondiale dei magneti NdFeB e delle leghe magnetiche. Con circa il 58% dell'industria mineraria delle terre rare, l'89% del mercato della separazione degli ossidi e il 90% del mercato della metallizzazione, la Cina controllava anche le fasi a monte della catena del valore nel 2020. Al 2023, milioni di aziende avevano reso disponibili tecnologie integrate PMM nei loro piani aziendali.

Si prevede che l'India emergerà come la regione con il CAGR più elevato nel mercato dei motori a magneti permanenti dell'Asia-Pacifico. La crescita in questo settore può essere attribuita all'espansione delle infrastrutture digitali e al forte supporto governativo. L'avanzata competenza di NFTDC nei materiali delle terre rare e i punti di forza di MAM nell'estrazione mineraria, nella metallurgia delle polveri, nella mobilità elettrica e nel finanziamento guidano un impianto TRL-9 con magneti da 500 TPY, con un aumento a 5.000 TPA entro il 2030 per l'autosufficienza. La Smart Cities Mission ha implementato sistemi di riscaldamento, ventilazione e condizionamento dell'aria (HVAC) e automazione dei trasporti basati su PMM in oltre 90 città. Diverse iniziative governative, tra cui Digital India e il programma Production Linked Incentive (PLI), supportano la produzione e la ricerca e sviluppo locali di motori a magneti permanenti. Si prevede inoltre che l'India registrerà una crescita del mercato, grazie alla significativa espansione del mercato locale dei veicoli elettrici e al notevole contributo di NASSCOM nei data center basati su PMM ottimizzati per l'intelligenza artificiale.

Il mercato dei motori a magneti permanenti in Cina è prosperato grazie alla sua base manifatturiera e allo sviluppo avanzato nel settore dell'elettronica. Con la crescita della produzione di veicoli elettrici, l'espansione dei progetti di energia rinnovabile e il progresso dell'automazione industriale, anche la domanda di motori a magneti permanenti è destinata a crescere. La quota di auto elettriche vendute in Cina sul totale mondiale è aumentata nel 2024, con un aumento di circa il 40% su base annua. Nel 2021, la Cina ha venduto metà delle auto elettriche mondiali e, entro il 2024, tale numero era aumentato a oltre due terzi. Il supporto istituzionale del Paese, le solide capacità di ricerca e lo sviluppo infrastrutturale su larga scala consentiranno un ciclo continuo di progresso tecnologico, che consoliderà ulteriormente il ruolo della Cina come leader globale nella produzione e nell'applicazione di motori a magneti permanenti.

Approfondimenti sul mercato europeo

Il mercato europeo dei motori a magneti permanenti è destinato a mantenere una quota significativa per tutto il periodo di previsione. Il mercato europeo dei motori a magneti permanenti è sostenuto dall'elevata automazione industriale, dalle fonti di energia rinnovabili e dalle iniziative per la mobilità elettrica. Il sostegno alle politiche dell'UE incentrate sull'efficienza energetica e sulla riduzione delle emissioni di carbonio ne incentiva l'adozione nei settori manifatturiero, automobilistico e robotico. Un aumento della domanda di motori ad alte prestazioni nelle applicazioni eoliche e HVAC contribuirà a far crescere la domanda per un mercato in crescita. Si prevede che la crescente collaborazione in ambito di ricerca e sviluppo e le competenze regionali nell'ingegneria di precisione creeranno opportunità in tecnologie di motori più sofisticate e favoriranno la crescita continua del mercato in una vasta gamma di applicazioni.

In Germania , la solida domanda di tecnologie per motori a magneti permanenti è trainata dai settori automobilistico, dell'automazione industriale e delle energie rinnovabili. L'impegno del governo per l'efficienza energetica e l'elettrificazione aprirà la strada all'innovazione e a nuovi prodotti nel campo dei motori ad alte prestazioni. Inoltre, la vasta esperienza ingegneristica tedesca e l'agenda per la sostenibilità fornita dal governo indicano che saranno elaborate nuove applicazioni dei motori a magneti permanenti nei veicoli elettrici, nella robotica e nella produzione avanzata. La Germania ha interrotto il sussidio di 4.500 euro per i veicoli elettrici a dicembre 2023, causando un calo di 4 punti della quota di mercato nel 2024, che ha portato a nuovi incentivi fiscali per i veicoli elettrici aziendali da luglio 2024 al 2028.

Il mercato dei motori a magneti permanenti nel Regno Unito è in crescita grazie alle iniziative governative a sostegno dell'elettrificazione dei trasporti, dei progetti eolici offshore e del miglioramento dell'efficienza industriale. Le politiche governative supportano tecnologie a basse emissioni di carbonio e una produzione avanzata che alimenta i motori a magneti permanenti in tutto il settore dei trasporti (automotive, aerospaziale e marittimo). Un ecosistema di innovazione composto da collaborazioni di ricerca e attività di start-up supporta lo sviluppo di motori ad alta efficienza. Le vendite di auto elettriche sono aumentate dal 24% nel 2023 a circa il 30% nel Regno Unito, il secondo mercato automobilistico più grande d'Europa. Il sistema di scambio delle emissioni dei veicoli (VECS) è stato implementato per la prima volta nel 2024, richiedendo che il 22% di tutte le nuove immatricolazioni sia costituito da veicoli elettrici a celle a combustibile (FCEV) o BEV.

Principali attori del mercato dei motori a magneti permanenti:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei motori a magneti permanenti è trainato da una forte domanda di automazione e IoT. ABB e Siemens dominano il panorama globale dei PMM con controlli motore basati sull'intelligenza artificiale. Rockwell Automation ha adottato il framework di sicurezza informatica del NIST per migliorare la fiducia. Havells e Firstway si stanno concentrando su applicazioni sensibili ai costi con motori in ferrite. Le aziende australiane stanno esplorando innovazioni per motori elettrici privi di terre rare e altri motori sostenibili. Le aziende si stanno concentrando principalmente su ricerca e sviluppo e opportunità di riciclo, esplorando al contempo potenziali partnership con il settore privato per contrastare i rischi della supply chain.

I 15 principali produttori mondiali nel mercato dei motori a magneti permanenti

Nome dell'azienda | Paese di origine | Quota di mercato stimata (2025, settore ICT) |

ABB Ltd. | Svizzera | 8,2% |

Siemens AG | Germania | 7,1% |

Nidec Corporation | Giappone | 6,5% |

Rockwell Automation, Inc. | U.S.A. | 6% |

Wolong Electric Group Co., Ltd. | Cina | 5,2% |

WEG SA | Brasile | xx% |

Toshiba Corporation | Giappone | xx% |

Emerson Electric Co. | U.S.A. | xx% |

Hyundai Electric & Energy Systems | Corea del Sud | xx% |

Franklin Electric Co., Inc. | U.S.A. | xx% |

Allied Motion Technologies Inc. | U.S.A. | xx% |

Yaskawa Electric Corporation | Giappone | xx% |

Havells India Ltd. | India | xx% |

Firstway (M) Sdn. Bhd. | Malaysia | xx% |

Austorque Australia Pty Ltd. | Australia | xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato:

Sviluppi recenti

- Nell'agosto 2024, Rockwell Automation ha annunciato l'adozione del framework di sicurezza informatica del NIST per integrare la connettività IoT sicura nei suoi sistemi di automazione basati su PMM, al fine di proteggere i sistemi azionati da motore nella produzione intelligente dalle minacce informatiche e affrontare le vulnerabilità nelle reti IIoT.

- Nel maggio 2024, EVR Motors Ltd. ha sviluppato un nuovo stabilimento a Haryana, in India, per produrre il suo motore a magneti permanenti a flusso radiale con statore trapezoidale (RFPM) per applicazioni ICT quali la robotica e la produzione basata sull'IoT.

- Report ID: 5170

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Motore a magnete permanente Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto