Prospettive di mercato delle comunicazioni satellitari ottiche:

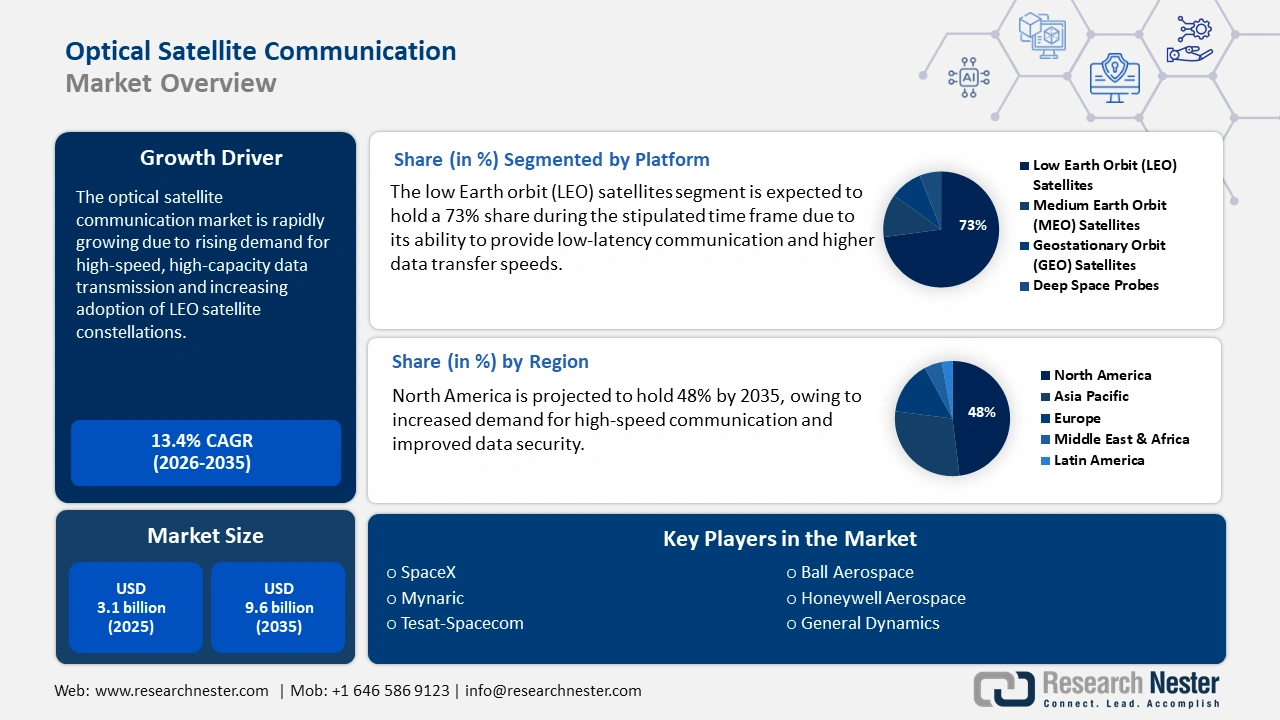

Il mercato delle comunicazioni satellitari ottiche era di 3,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9,6 miliardi di dollari entro la fine del 2035, con un CAGR del 13,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore delle comunicazioni satellitari ottiche valga 3,5 miliardi di dollari.

Il mercato mondiale delle comunicazioni satellitari ottiche sta subendo una profonda trasformazione a causa di diverse e potenti tendenze concomitanti che ne stanno accelerando l'integrazione oltre le consuete proiezioni. Tra queste, l'integrazione verticale di OSC nelle costellazioni a banda larga LEO, la standardizzazione e la standardizzazione, insieme a partnership strategiche e consolidamento. Secondo un articolo pubblicato dall'SHS nel 2022, il più recente satellite radar ad alta risoluzione, TerraSAR-X in Germania, e il satellite sperimentale a infrarossi NFIRE con sede negli Stati Uniti, hanno effettivamente trasportato una comunicazione ottica bidirezionale a una velocità di 5,625 Gbit/s. Questa è considerata una richiesta operativa fondamentale per lo sviluppo di una dorsale Internet spaziale, adatta alla crescita del mercato.

Inoltre, la domanda di produzione in serie e la transizione del settore da terminali personalizzati e unici a progetti scalabili, a basso costo e modulari stanno trainando il mercato a livello globale. Inoltre, le strategie dell'Agenzia Spaziale Europea (ESA) nell'ambito del programma Scylight stanno promuovendo proattivamente la standardizzazione per ridurre i costi e migliorare l'interoperabilità. Secondo un articolo pubblicato da NLM nell'ottobre 2022, un veicolo spaziale LEO è in grado di garantire la trasmissione di dati a una distanza maggiore, stimata in 35.000 km. Tuttavia, il sistema Terabyte Infrared Delivery (TBIRD) della NASA ha sviluppato con successo terminali ottici adatti ai CubeSat, con una capacità di downlink LEO-Terra coerente a 200 Gbps, quindi adatti al mercato globale.

Mercato delle comunicazioni satellitari ottiche: fattori di crescita e sfide

Fattori di crescita

- Richiesta di comunicazioni sicure e resilienti: la necessità di questo tipo di comunicazione è estremamente critica per il mercato delle comunicazioni satellitari ottiche, in quanto garantisce l'integrità dei dati, un servizio ininterrotto e la riservatezza nell'ambiente spaziale competitivo e ostile. Secondo un articolo pubblicato dall'NLM nell'ottobre 2024, l'aspetto della comunicazione ottica protetta utilizza sistemi caotici sincronizzati e questa particolare soluzione è conveniente, sicura e affidabile con una coerenza di 1005 chiavi. Inoltre, è anche resistente a qualsiasi forma di attacco, rendendola quindi efficace per la crescita del mercato.

- Ricerca e sviluppo governativa per le capacità di nuova generazione: questo driver è essenziale per il mercato, con l'obiettivo di sviluppare capacità di nuova generazione per proteggere gli interessi nazionali tattici, promuovere progressi e satelliti ottici. Secondo il rapporto sui dati OCSE di maggio 2025, i guasti di sistema continuano a essere la vera causa delle reti di comunicazione, rappresentando il 93,5% delle ore utente perse in Europa al 2022. Inoltre, le azioni dolose rappresentano il 3,8% delle ore utente perse. Inoltre, come affermato nel rapporto PIB di giugno 2025, il Telecom Technology Development Fund (TTDF) in India ha avviato un fondo di oltre 500 crore di rupie (56,3 milioni di dollari) per garantire finanziamenti per la ricerca e sviluppo relativi alle tecnologie delle telecomunicazioni, aumentando così l'esposizione del mercato.

- Fattibilità economica per applicazioni basate sui dati: queste applicazioni sono cruciali per il mercato delle comunicazioni satellitari ottiche, poiché consentono di trasformare immagini grezze e di grandi volumi in informazioni utili per diversi settori. Ad esempio, come riportato nell'articolo NLM di novembre 2024, il sistema Is-OWC basato su Multiple Input Multiple Output (MIMO), così come il Polarization Division Multiplexing (PDM), sono stati valutati e funzionano senza problemi a una velocità di trasmissione dati di 60 Gbps. Il sistema ha raggiunto un tasso di errore di bit di 6,76 × 10⁻³ a una distanza di trasmissione di 10.000 km per il canale 1 e di 7,1 × 10⁻³ per il canale 4, il che favorisce positivamente la crescita del mercato.

Approcci alla comunicazione ottica che guidano il mercato delle comunicazioni satellitari ottiche (2024)

Metodi di sicurezza dei dati | Benefici | Osservazioni |

Semplice compensazione del caos ottico e della dispersione per la trasmissione dei dati | Guadagno di 10 Gb/s su 100 km di USS Chaos e OptiSystem 7.0, insieme a un basso tasso di errore di bit | Limitazione nella trasmissione a distanza |

La crittografia caotica, l'elaborazione del segnale specifica del pilota e la sicurezza dello strato fisico sono intrinsecamente | Crittografa i messaggi da 5 Gbaud 16QAM. Raggiunge BER ≤ FEC dopo 1600 km. Distorsione minima e massima sicurezza. | La complessità nella sincronizzazione del caos indotta dal segnale digitale e gli effetti non lineari, sebbene minimi, sono ancora presenti. |

Crittografia dei dati basata sulla sincronizzazione caotica e sulle fonti di entropia ibrida | Raggiunge 200 km di sincronizzazione e supera tutti i test NIST. Solida resilienza e comunicazione sicura. Crittografia dei dati a bassa complessità. | Supporta solo una velocità di trasmissione dati di 1,25 Gb/s e comprende la complessità del sistema ibrido. |

Segnali caotici come chiave segreta | Raggiunge 100 Gb/s QPSK su 800 km. Migliora la sicurezza con crittografia in tempo reale a 40 Gb/s tramite FPGA. Risolve efficacemente le carenze della trasmissione. | La complessità dell'apprendimento profondo e dell'implementazione FPGA, insieme ai costi e alle competenze richieste |

Sincronizzazione del caos con caratteristiche del canale in fibra per ottenere una distribuzione delle chiavi sicura e ad alta velocità | Raggiunge una distribuzione delle chiavi pari a 100 Gbit/s con una coerenza delle chiavi pari al 100%. Sincronizzazione a lungo termine e sicura secondo i test NIST. Conveniente e resistente agli attacchi. | La robustezza contro gli attacchi deve ancora essere testata in tutti gli scenari pratici Potrebbe avere vulnerabilità sconosciute Meno scenari pratici |

Fonte: NLM

Sfide

- Affidabilità e prestazioni dei componenti in un ambiente spaziale ostile: i terminali sul mercato devono funzionare in modo affidabile per anni in ambienti spaziali ostili, caratterizzati da radiazioni intense, vuoto e temperature estreme. Queste condizioni possono facilmente degradare i componenti più complessi, con un impatto negativo sul mercato. Inoltre, i diodi laser potrebbero subire un decadimento delle prestazioni, con conseguente contaminazione delle ottiche e danni ai componenti elettronici sensibili dovuti alle radiazioni. Nel frattempo, garantire una lunga durata operativa senza necessità di manutenzione richiede radiazioni prolungate, una gestione termica continua e sistemi ridondanti, il che rappresenta un ostacolo per il mercato in generale.

- Limitazioni nella dimostrazione in orbita e nel patrimonio tecnologico: nonostante dimostrazioni adeguate, le ore operative in orbita collettive per l'aspetto tecnologico nel mercato delle comunicazioni satellitari ottiche sono minuscole rispetto al patrimonio storico per i sistemi RF. Ciò manca deliberatamente di dati durevoli e statisticamente affidabili, rendendo gli stakeholder conservatori, in particolare i settori della difesa e del governo, facilmente riluttanti a scommettere su missioni impegnative basate sulle comunicazioni satellitari ottiche. Inoltre, le compagnie assicurative hanno anche una minore familiarità con le modalità di guasto, il che potrebbe comportare un aumento delle spese per i premi, con un impatto negativo sul mercato a livello globale.

Dimensioni e previsioni del mercato delle comunicazioni satellitari ottiche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

13,4% |

|

Dimensione del mercato dell'anno base (2025) |

3,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle comunicazioni satellitari ottiche:

Analisi del segmento della piattaforma

Si prevede che il segmento dei satelliti in orbita terrestre bassa (LEO) raggiungerà la quota più elevata del mercato, pari al 73%, entro la fine del 2035. L'esposizione del segmento è efficacemente alimentata da comunicazioni internazionali a bassa latenza e alta velocità, fornitura ad alta risoluzione e soluzioni convenienti e resilienti per la divisione digitale. Ad esempio, secondo un articolo pubblicato dal governo australiano nel settembre 2024, oltre il 10% dei lavoratori agricoli dipende dai satelliti LEO. Inoltre, l'84,2% delle aziende agricole dispone di connettività Internet ed entro la fine del 2022, quasi il 99,8% delle aziende del settore avrà accesso a Internet a banda larga, il che lo rende idoneo all'esposizione del segmento.

Analisi del segmento di utenti finali

Si prevede che il segmento commerciale nel mercato delle comunicazioni satellitari ottiche rappresenterà la seconda quota più elevata durante il periodo di previsione. La crescita del segmento è in gran parte attribuibile al robusto sviluppo di megacostellazioni commerciali a banda larga in orbita bassa terrestre (LEO), tra cui Starlink di SpaceX, insieme ai sistemi pianificati dal Progetto Kuiper di Amazon. Per queste specifiche entità, i terminali di comunicazione satellitare ottica non rappresentano solo un miglioramento, ma una componente infrastrutturale fondamentale, che ha consentito l'ISL ad alta velocità, sviluppando una rete spaziale adeguata, riducendo la dipendenza dalle stazioni di terra. Inoltre, il fiorente settore dell'Osservazione della Terra dipende dall'OSC per aumentare il downlink di enormi volumi di dati da satelliti iperspettrali e ad alta risoluzione, il che lo rende adatto a potenziare il segmento.

Analisi del segmento applicativo

Si prevede che il segmento dei collegamenti inter-satellitari (ISL) raggiungerà la terza quota di mercato entro la fine del periodo di previsione. Lo sviluppo del segmento è trainato dalla sua vitalità per la futura produzione di sistemi satellitari, poiché questi possono fornire comunicazioni dirette, ottimizzare la precisione di navigazione, migliorare l'efficacia delle reti satellitari e consentire costellazioni autonome riducendo la dipendenza dalle stazioni di terra. Secondo l'articolo NLM di aprile 2025, un aumento della precisione nella determinazione dell'orbita è possibile con l'aggiunta di dati di misurazione ISL da 6 stazioni regionali e 16 stazioni globali in Cina. Grazie a ciò, la precisione è aumentata rispettivamente del 40% e dell'80%, rafforzando così la crescita del segmento.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Piattaforma |

|

Utente finale |

|

Applicazione |

|

Allineare |

|

Velocità dati |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle comunicazioni satellitari ottiche - Analisi regionale

Approfondimenti sul mercato nordamericano

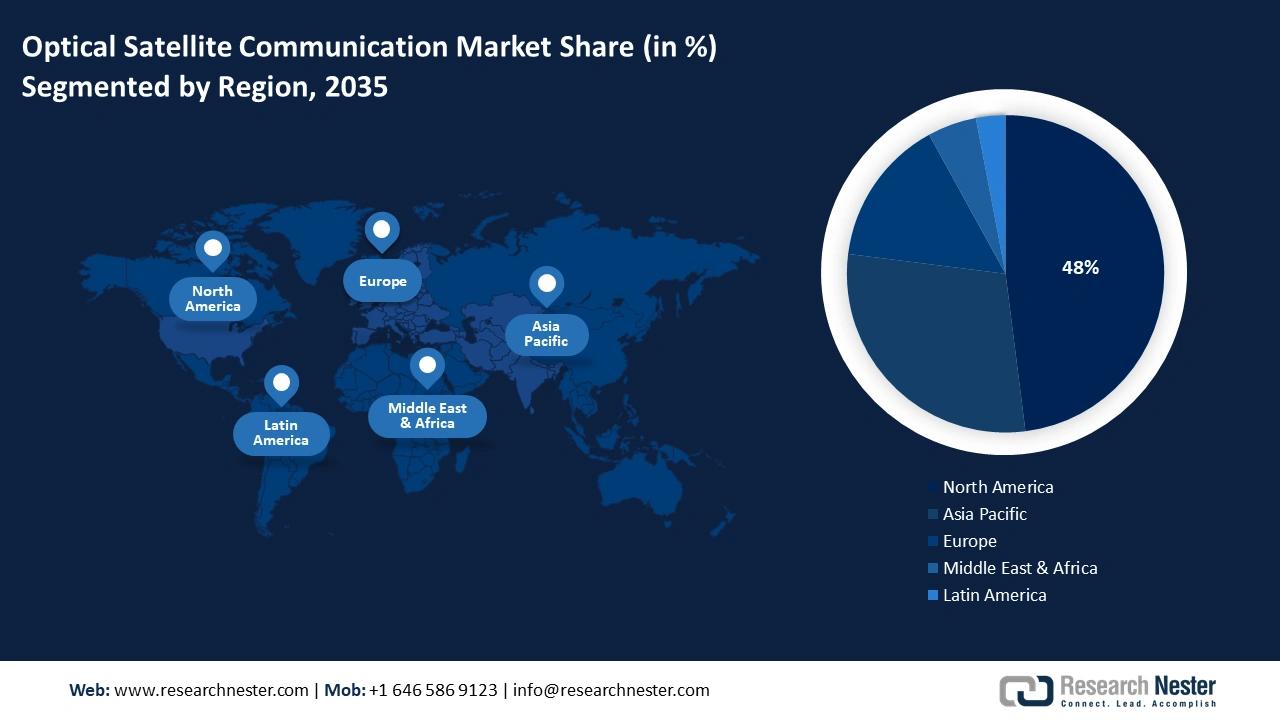

Si prevede che il Nord America rappresenterà la quota maggiore del mercato delle comunicazioni satellitari ottiche, pari al 48%, entro la fine del 2035. L'esposizione del mercato nella regione è fortemente guidata da dimostrazione e innovazione tecnologica, integrazione verticale, scala del mercato commerciale, attenzione tattica a comunicazioni adeguate e capacità sovrane. A questo proposito, il rapporto sui dati dell'organizzazione MITRE dell'ottobre 2024 ha evidenziato che l'economia spaziale negli Stati Uniti ha generato oltre 211 miliardi di dollari e impiega con successo 360.000 persone nell'intera regione, il che lo rende adatto a stimolare il mercato.

Il mercato negli Stati Uniti sta crescendo in modo efficiente, grazie alla presenza della Space Development Agency (SDA) e della US Space Force, che stanno sviluppando efficacemente una costellazione di satelliti in orbita terrestre bassa (pLEO). Inoltre, anche l'aspetto del progresso commerciale e la spesa per la difesa senza pari stanno trainando il mercato nel Paese. Secondo un rapporto pubblicato dal Center for Space Policy and Strategy nel giugno 2024, sono stati richiesti 29,6 miliardi di dollari per la Space Force regionale, pari a quasi il 3,5% della richiesta di bilancio complessiva del Dipartimento della Difesa, il che denota una prospettiva ottimistica per il mercato complessivo.

Il mercato canadese è in crescita anche grazie agli investimenti governativi strategici in capacità di nicchia, insieme a una solida base commerciale nella costellazione Lightspeed di Telesat. Inoltre, l'Agenzia Spaziale canadese (CSA) si è prontamente concentrata sul contributo scientifico e sulla sovranità tecnologica, oltre a finanziare generosamente la ricerca e sviluppo dell'OSC attraverso programmi standard, come il Lunar Exploration Accelerator Program. Secondo un articolo pubblicato da Space Insider nell'aprile 2024, si è registrato un aumento dei fondi destinati al Lunar Exploration Accelerator Program (LEAP), che ammontano a 8,6 milioni di dollari entro la fine del 2025, una cifra adeguata all'esposizione del mercato nel Paese.

Considerazioni sulla frequenza dei veicoli spaziali nel Nord America (2025)

Banda | Frequenza |

Alta frequenza | da 3 a 30 MHz |

VHF | da 30 a 300 MHz |

UHF | da 300 a 1000 MHz |

L | da 1 a 2 GHz |

S | da 2 a 4 GHz |

C | da 4 a 8 GHz |

X | da 8 a 12 GHz |

Ku | da 12 a 18 GHz |

Fonte: Governo della NASA

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è subordinato a un supporto coordinato e sostanziale, con l'obiettivo di offrire autonomia tattica nelle comunicazioni spaziali sicure. Inoltre, come indicato nel rapporto sui dati della Commissione Europea del febbraio 2022, è stata intrapresa un'iniziativa per la connettività sicura basata sullo spazio, con uno stanziamento di circa 6 miliardi di euro. Questo include anche il contributo dell'Unione, con una valutazione di 2,4 miliardi di euro al 2022, creando così una prospettiva ottimistica per il mercato nella regione.

Il mercato delle comunicazioni satellitari ottiche nel Regno Unito sta guadagnando sempre più terreno, grazie all'impegno strategico e tempestivo verso capacità spaziali sovrane e a un contesto normativo adeguato. Inoltre, la Strategia Spaziale Nazionale dell'Agenzia Spaziale del Regno Unito ha dato priorità alla leadership nelle comunicazioni satellitari, finanziando direttamente la ricerca e sviluppo dell'OSC. Inoltre, secondo un articolo pubblicato dall'Organizzazione CSIS nel luglio 2025, le relazioni tra Stati Uniti e Regno Unito hanno portato allo sviluppo del settore della difesa del Paese, con il Ministero della Difesa che ha investito 40 miliardi di dollari e sostenuto prontamente 440.000 posti di lavoro, il che denota un'enorme opportunità di crescita per il mercato.

Il mercato tedesco si sta sviluppando anche grazie alla consolidata competenza nella fotonica e nell'ingegneria di precisione, unita a una produzione industriale senza pari. Inoltre, il Centro Aerospaziale regionale fornisce prontamente un flusso continuo di ricerca e sviluppo, che funge con successo da incubatore tecnologico per il settore commerciale. La crescita del mercato nel Paese è ulteriormente stimolata dal suo ruolo nelle iniziative di difesa regionale, in cui le comunicazioni sicure e resistenti alle interferenze sono considerate priorità assolute.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle comunicazioni satellitari ottiche nell'area Asia-Pacifico crescerà costantemente entro la fine del periodo previsto. L'esposizione del mercato nell'intera regione è in gran parte attribuibile all'esistenza di ambizioni strategiche nazionali, ingenti investimenti governativi e fiorenti settori spaziali commerciali, oltre all'aspetto di avanzate competenze tecnologiche. Secondo un articolo pubblicato da Acta Astronautica nell'ottobre 2025, il 90% della popolazione in India riceve attualmente programmi televisivi basati sullo spazio, rispetto al 20% degli anni precedenti, il che denota l'importanza del mercato nell'intera regione.

Il mercato cinese sta guadagnando sempre più terreno, grazie all'ampia strategia nazionale per il dominio spaziale, al programma multiforme della China National Space Administration (CNSA), alla spesa pubblica per le infrastrutture spaziali e alla crescente domanda di produttori regionali. Come affermato nel rapporto governativo della CNSA del gennaio 2022, il Paese si è concentrato enormemente sullo sviluppo di diverse tipologie di satelliti e tecnologie satellitari, e i satelliti per telecomunicazioni e telerilevamento rappresentano quasi il 71% del totale dei satelliti deliberatamente introdotti dal Paese.

Il mercato delle comunicazioni satellitari ottiche in India è in crescita anche grazie al contributo dell'ISRO nel rendere le comunicazioni satellitari ottiche il pilastro fondamentale della sua futura architettura. Secondo un articolo pubblicato dall'ISRO nel 2022, l'aspetto del trasferimento tecnologico, con l'obiettivo di sviluppare applicazioni e sistemi spaziali, ha raggiunto con successo una distribuzione di quasi il 30% nel settore chimico e dei materiali, seguito dal 26% nella navigazione radiotelevisiva, dal 18% nell'elettronica e nei sistemi informatici e dal 13% sia negli strumenti ottici che nell'industria meccanica ed elettromeccanica.

Principali attori del mercato delle comunicazioni satellitari ottiche:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato internazionale delle comunicazioni satellitari ottiche è effettivamente competitivo ed è caratterizzato da una divergenza tattica tra produttori di terminali specializzati, come Tesat e Mynaric, e operatori di mega-costellazioni verticalmente integrati, tra cui SpaceX. Inoltre, importanti attori stanno adottando con forza due strategie essenziali, che includono lo sviluppo di sistemi ultra-sicuri, di difesa e ad alte prestazioni per contratti governativi e la produzione di massa a prezzi accessibili per soddisfare il fiorente mercato commerciale LEO. Inoltre, gli approcci adeguati sono facilmente dominati da solidi investimenti in ricerca e sviluppo per ottimizzare la velocità dei dati e garantire la riduzione del fattore di forma attraverso la formazione di alleanze tattiche per ottenere successi progettuali nella maggior parte dei programmi di costellazione, rendendoli così adatti al mercato globale.

Ecco un elenco dei principali attori che operano sul mercato:

Nome dell'azienda (Paese di origine) | Focus sul settore e prodotti degni di nota | Quota di mercato prevista per il 2025 |

SpaceX (Stati Uniti) | Integrazione verticale di terminali laser (Starlink Laser Links) per la sua enorme costellazione LEO, creando la più grande rete OSC implementata | 22,8% |

Mynaric (Germania) | Un produttore OSC puro che produce terminali di comunicazione laser standardizzati e ad alto volume (CONDOR, OSIRIS) per costellazioni e difesa | 11,7% |

Tesat-Spacecom (Germania) | Leader nei terminali laser ad alte prestazioni per missioni satellitari governative, di difesa e GEO, con comprovata esperienza di volo | 9,4% |

Ball Aerospace (Stati Uniti) | Fornisce carichi utili e terminali OSC avanzati per missioni governative degli Stati Uniti, tra cui la NASA e il Dipartimento della Difesa | 8,5% |

Honeywell Aerospace (Stati Uniti) | Sviluppa sistemi satellitari e terminali integrati, concentrandosi su piattaforme aeree e spaziali per comunicazioni tattiche e strategiche | 7,1% |

General Dynamics (Stati Uniti) | Fornisce terminali e modem OSC sicuri e robusti per applicazioni militari e governative, enfatizzando le capacità anti-jamming | xx% |

Thales Alenia Space (Francia/Italia) | Integra i carichi utili OSC nei suoi satelliti per telecomunicazioni e osservazione della Terra, con una forte attenzione ai programmi europei | xx% |

Mitsubishi Electric (Giappone) | Un attore chiave nel settore spaziale giapponese, che sviluppa la tecnologia di comunicazione laser per JAXA e le sue piattaforme satellitari | xx% |

CACI International (Stati Uniti) | Specializzato in comunicazioni sicure, produce terminali OSC per le esigenze tattiche SATCOM protette dell'esercito statunitense | xx% |

BridgeSat (Stati Uniti) | Concentrato sullo sviluppo e la gestione di una rete globale di stazioni ottiche terrestri per supportare i collegamenti spazio-terra | xx% |

Astroptic (Corea del Sud) | Un'azienda leader sudcoreana che sviluppa terminali di comunicazione laser per progetti di difesa nazionale e costellazioni LEO | xx% |

SITAEL (Italia) | Sviluppa e integra carichi utili OSC per piccoli satelliti e missioni scientifiche, partecipando a molteplici programmi ESA | xx% |

Airbus Defence and Space (Europa) | Integra la tecnologia OSC nelle sue linee di prodotti satellitari ed è un partner chiave nelle iniziative di connettività sovrana dell'UE come IRIS² | xx% |

SSL (Maxar Technologies) (Stati Uniti) | Fornisce carichi utili OSC avanzati per satelliti GEO ad alta capacità e missioni specifiche del governo | xx% |

ISRO (India) | L'agenzia spaziale nazionale, che sviluppa terminali OSC indigeni per le sue costellazioni satellitari (ad esempio, GISAT) e missioni nello spazio profondo | xx% |

Ingegneria Spaziale (Italia) | Fornisce sistemi di puntamento, acquisizione e tracciamento (PAT) di precisione, un sottosistema critico per i terminali OSC | xx% |

AAC Clyde Space (Regno Unito/Svezia) | Si concentra sull'integrazione di terminali OSC miniaturizzati per piccoli satelliti e cubesat, al servizio del mercato del Nuovo Spazio | xx% |

Gilmour Space (Australia) | Un fornitore emergente di lanci e satelliti che investe nella ricerca e sviluppo OSC per le future capacità spaziali sovrane australiane | xx% |

BAE Systems (Regno Unito) | Sviluppa la tecnologia di comunicazione laser per applicazioni SATCOM militari sicure e resilienti per il Regno Unito e le forze alleate | xx% |

NuSpace (Malesia) | Un attore regionale che sviluppa tecnologie per piccoli satelliti, comprese partnership per integrare carichi utili OSC per la copertura del Sud-est asiatico | xx% |

Fonti: SpaceX, Mynaric, Tesat-Spacecom, Ball Aerospace, Honeywell Aerospace, General Dynamics, Thales Alenia Space, Mitsubishi Electric, CACI International, BridgeSat, Astroptic, SITAEL, Airbus Defence and Space, SSL (Maxar Technologies), ISRO, Space Engineering, AAC Clyde Space, Gilmour Space, BAE Systems, NuSpace

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel gennaio 2025, la Japan Aerospace Exploration Agency , insieme alla NEC Corporation, ha eseguito la prima comunicazione ottica rapida al mondo utilizzando LUCAS tra l'Optical Data Relay Satellite e l'Advanced Land Observing Satellite-4 DAICHI-4.

- Nel dicembre 2024, Airbus , insieme all'Agenzia spaziale francese (CNES), ha annunciato il completamento del dimostratore in orbita TELEO, progettato con successo per dimostrare che un terreno vasto e veloce è adatto a garantire il trasferimento dei dati.

- Nel giugno 2024, Safran Electronics & Defense ha sviluppato con successo l'ultima soluzione per trasmettere e ricevere efficacemente comunicazioni ottiche tramite laser, che ha consentito alle forze armate di condividere informazioni a una velocità elevata

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Comunicazione satellitare ottica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto