Prospettive del mercato degli oleodotti e dei gasdotti onshore:

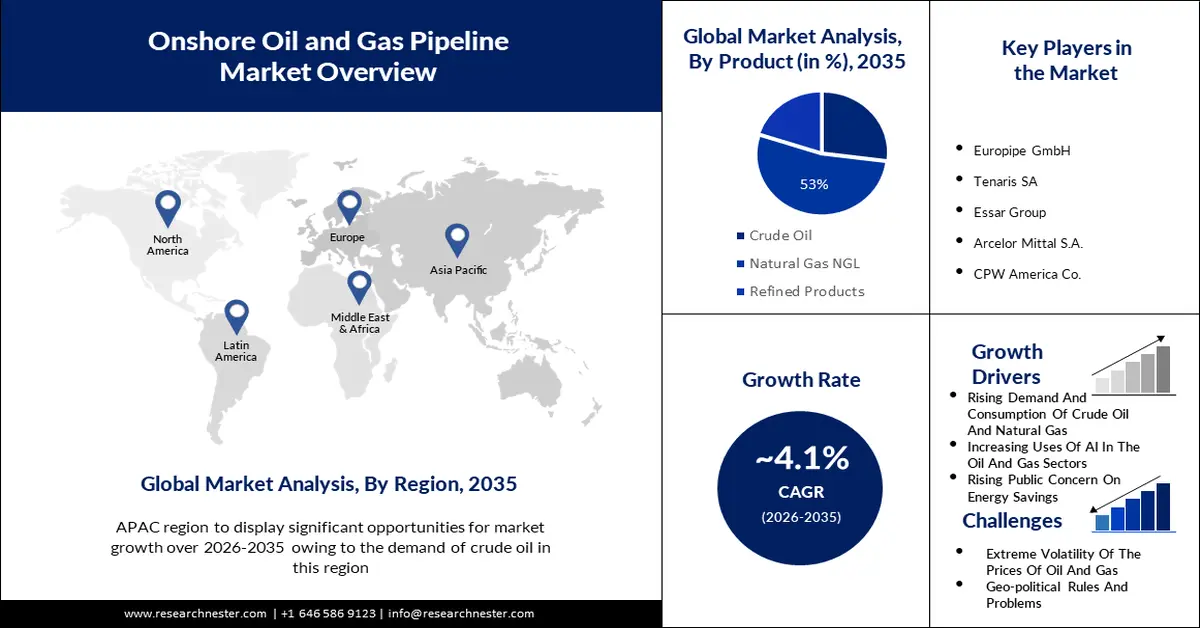

Il mercato degli oleodotti e gasdotti onshore ha superato i 68,16 miliardi di dollari nel 2025 e si prevede che supererà i 101,87 miliardi di dollari entro il 2035, con una crescita di oltre il 4,1% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore degli oleodotti e gasdotti onshore è stimata in 70,68 miliardi di dollari.

Il fattore principale che guiderà la crescita del mercato degli oleodotti e gasdotti onshore è l'estrema domanda di oleodotti e gasdotti in diversi settori industriali in tutto il mondo. A novembre 2023, erano presenti 797 piattaforme terrestri in diverse regioni del mondo, di cui 22 offshore. Il numero di piattaforme petrolifere internazionali ha registrato una notevole accelerazione nel 2022, poiché le autorizzazioni per le esportazioni russe e i requisiti più rigorosi hanno portato a una maggiore attività di ricerca a livello mondiale. Inoltre, si prevede che nel 2025 il 28% del petrolio greggio prodotto a livello internazionale sarà prodotto offshore, mentre il restante 72% sarà prodotto onshore.

L'aumento del consumo energetico sta incrementando il consumo di oleodotti e gasdotti e si prevede che il mercato degli oleodotti e gasdotti onshore registrerà un tasso di crescita significativo durante il periodo di previsione. Al 2022, il consumo energetico proviene ancora per circa l'80% da combustibili fossili. Gli Stati del Golfo e la Russia sono importanti commercianti di energia, con importanti consumatori come l'Unione Europea e la Cina, dove viene generata internamente energia sufficiente a soddisfare il fabbisogno energetico. Il consumo di energia aumenta generalmente di circa l'1-2% all'anno, fatta eccezione per l'energia solare ed eolica che hanno raggiunto il 20% all'anno negli anni 2010. Il sistema energetico si è convertito drasticamente dalla Rivoluzione Industriale. Questa conversione dell'approvvigionamento energetico internazionale è stata notata nel grafico informativo qui presentato. Rappresenta il consumo energetico internazionale dal 1800 in poi. Si basa su calcoli storici del consumo di energia primaria di Vaclav Smil, nonché su dati aggiornati della Statistical Review of World Energy di BP.

Chiave Oleodotto e gasdotto onshore Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

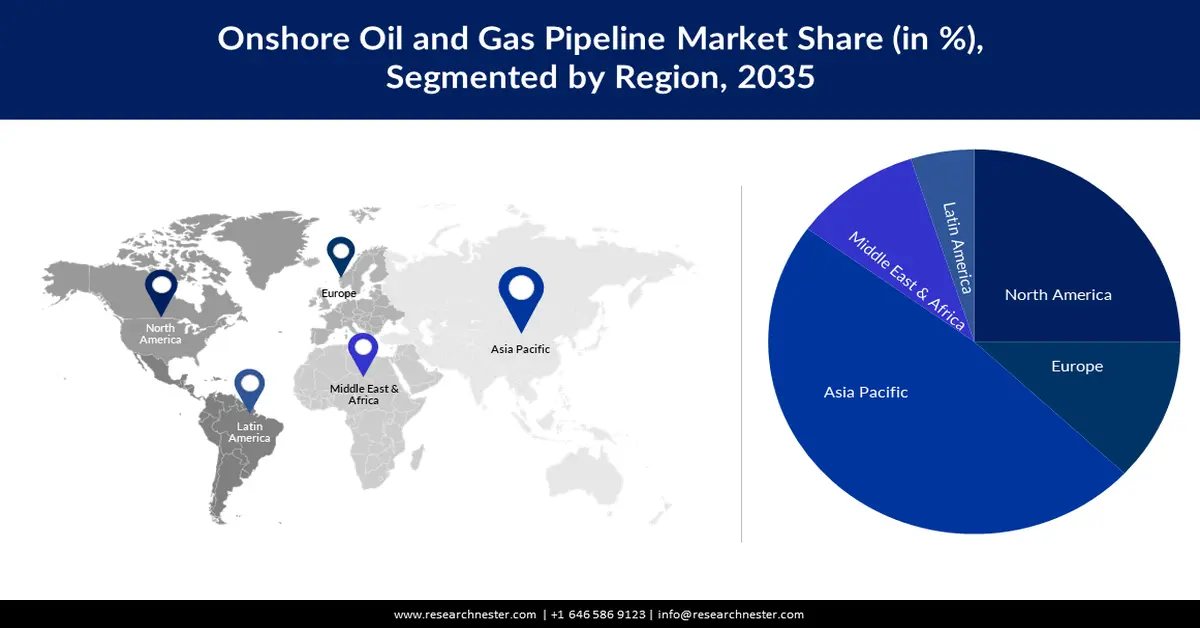

- Il mercato degli oleodotti e gasdotti onshore dell'area Asia-Pacifico deterrà una quota superiore al 48% entro il 2035, trainato dall'aumento della domanda di oleodotti e gasdotti nella regione.

- Il mercato del Nord America registrerà una crescita sostanziale nel periodo previsto, trainato dall'accelerazione della produzione di petrolio greggio e gas naturale.

Approfondimenti sul segmento:

- Si prevede che il segmento del gas naturale (NGL) nel mercato degli oleodotti e gasdotti onshore raggiungerà una quota del 53% entro il 2035, alimentato dal crescente utilizzo del gas naturale nella produzione di energia e nei trasporti.

- Si prevede che il segmento upstream nel mercato degli oleodotti e gasdotti onshore registrerà una crescita significativa entro il 2035, trainato dal crescente numero di progetti upstream globali nel settore petrolifero e del gas.

Principali trend di crescita:

- Crescente utilizzo dell'intelligenza artificiale nei settori petrolifero e del gas

- Maggiore consapevolezza pubblica sulla protezione energetica

Principali sfide:

- Fluttuazione del prezzo del petrolio e del gas

- Regolamentazioni e questioni geopolitiche

Attori principali: Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Chang bao Steel Tube Co. Ltd., MetalurgicaGerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

Globale Oleodotto e gasdotto onshore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 68,16 miliardi di USD

- Dimensioni del mercato nel 2026: 70,68 miliardi di USD

- Dimensioni previste del mercato: 101,87 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Canada, Australia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato degli oleodotti e dei gasdotti onshore:

Fattori di crescita

- Utilizzo crescente dell'intelligenza artificiale nei settori petrolifero e del gas - Il rapporto evidenzia le organizzazioni leader nell'implementazione dell'intelligenza artificiale nel settore petrolifero e del gas integrato, citando Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, Rosneft, Saudi Aramco, Shell e BP come nomi di spicco. BP, in particolare, ha una storia di investimenti nell'intelligenza artificiale. L'organizzazione ha collaborato con Microsoft Azure già nel 2017, implementando il Machine Learning (ML) per facilitare le tecniche di perforazione. Nel 2020, ha lavorato in Bluware, implementando uno studio approfondito per l'interpretazione delle informazioni sul sottosuolo. Più recentemente, nel maggio 2023, Poweverse, una tecnologia energetica sviluppata da Lightsource BP, ha avviato la sua piattaforma di gestione dell'energia domestica basata sull'intelligenza artificiale per i clienti domestici. GlobalData individua inoltre diversi ritardatari che stanno rimanendo indietro nella comprensione delle potenzialità dell'intelligenza artificiale. Tra questi figurano CNPC, MOL, ONGC, PKN Orlen e QatarEnergy.

- Crescente consapevolezza pubblica sulla protezione energetica - Con l'avanzare della loro espansione economica, i paesi emergenti contribuiscono sempre più al fabbisogno energetico internazionale. Ciò dimostra non solo un aumento della domanda, ma anche una crescente possibilità che i maggiori ambiti di produttività energetica del futuro si trovino nei paesi emergenti e in crescita. In Africa, la produttività energetica svolge un ruolo importante nella crescita e nello sviluppo economico del continente, agendo contemporaneamente da stimolo e acceleratore della disponibilità energetica globale nella regione.

- Aumento delle campagne governative per motivare le persone a risparmiare energia - Campagne ben progettate possono influenzare le persone a limitare il consumo di energia. Il rapporto dell'IEA del 2021 "The Potential of Behavioural Interventions for Optimizing Energy Use at Home" dimostra che le campagne possono avere un'ampia gamma di effetti in termini di risparmio energetico. Anche al di là dell'attuale crisi energetica, la modellizzazione dell'IEA evidenzia l'importanza delle misure comportamentali per raggiungere gli obiettivi di zero emissioni nette. I governi stanno rispondendo con molteplici misure, tra cui sovvenzioni mirate e campagne di limitazione della domanda. All'attuale 7a Conferenza globale annuale sull'efficienza energetica dell'IEA, i ministri dell'energia di tutto il mondo hanno riconosciuto che l'efficacia energetica e le azioni sul lato della domanda hanno un ruolo particolarmente significativo da svolgere ora.

Sfide

- Fluttuazioni del prezzo del petrolio e del gas - L'ultimo rapporto sul mercato petrolifero dell'Agenzia Internazionale per l'Energia (AIE) mostra un sostanziale calo del sentiment del mercato a novembre e dicembre, quando la robusta offerta di petrolio dai paesi non-OPEC+ si è sovrapposta al ritardo nell'espansione della domanda internazionale di petrolio. Il risultato è stato che, a dicembre, i prezzi del petrolio sono scesi di circa 25 dollari al barile da settembre, raggiungendo i livelli più bassi degli ultimi sei mesi. Al momento della stesura di questo articolo, il greggio Brent veniva commercializzato a 80,21 dollari al barile, mentre il greggio WTI a 75,00 dollari. Allo stesso tempo, nel settore del gas, i prezzi hanno continuato a subire fluttuazioni; dall'incursione della Russia in Ucraina nel febbraio 2022, il mercato degli oleodotti e gasdotti onshore ha registrato problemi, sebbene la compensazione proporzionale sia rappresentata da maggiori livelli di stoccaggio in Europa. Il consumo di gas è destinato a diminuire, poiché i mercati in Europa, Stati Uniti e Asia-Pacifico si stanno orientando verso l'energia sostenibile. L'AIE prevede che entro il 2026 l'Eurasia dovrà superare di solo il 2% il livello del 2021.

- Regolamentazioni e questioni geopolitiche

- Proteste delle comunità locali

Dimensioni e previsioni del mercato degli oleodotti e dei gasdotti onshore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,1% |

|

Dimensione del mercato dell'anno base (2025) |

68,16 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

101,87 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli oleodotti e dei gasdotti onshore:

Analisi del segmento di prodotto

Si prevede che il mercato degli oleodotti e gasdotti onshore, derivante dal segmento del gas naturale non gassoso (NGL), rappresenterà il 53% della quota di fatturato entro il 2035. Questa crescita sarà dovuta principalmente al crescente utilizzo del gas naturale in diversi settori legati alla produzione di energia e al trasporto. Il solo segmento dei trasporti può contribuire a oltre il 50% dei costi generati attraverso la catena del valore del gas naturale commercializzato a livello globale. Di conseguenza, il gas naturale non gassoso (NGL) e i serbatoi di gas naturale compresso (CNG) sono rimasti a lungo una merce locale, consumata relativamente vicino ai centri di produzione. Nel percorso dell'Asia-Pacifico verso un futuro più sostenibile, il GNL si presenta come un agente chiave, rappresentando un ponte verso l'equilibrio, la flessibilità e la decarbonizzazione. Inoltre, il più grande progetto gas-to-wire è stato recentemente costruito in Brasile nel porto di Açu a Rio de Janeiro. Il progetto comprende un impianto a ciclo misto da 1,3 GW, integrato in un terminale di rigassificazione del GNL, una linea di trasporto e una sottostazione collegata alla rete elettrica nazionale.

Analisi del segmento di settore

In questo segmento, si prevede che il segmento upstream del mercato degli oleodotti e gasdotti onshore deterrà il 45% della quota di fatturato entro la fine del 2035, grazie all'aumento dei progetti upstream di petrolio e gas in tutto il mondo. Si prevede che 789 progetti upstream di petrolio e gas inizino le operazioni tra il 2023 e il 2027. Di questi, 520 sono progetti di recente costruzione e 269 sono sviluppi di giacimenti esistenti. L'Asia è al comando tra le regioni con oltre 180 progetti che dovrebbero iniziare le operazioni entro il 2027. La ricerca su petrolio e gas riguarda le tecniche e i metodi utilizzati per individuare possibili siti per la perforazione e la linea di produzione di petrolio e gas. Le prime scoperte di petrolio e gas si basavano su sintomi superficiali come le fuoriuscite naturali di petrolio, ma i progressi scientifici e tecnologici hanno reso la ricerca su petrolio e gas più efficiente. Le indagini geologiche vengono eseguite implementando diverse misure, dall'analisi del sottosuolo per la ricerca onshore all'utilizzo di immagini sismiche per l'esplorazione offshore.

La nostra analisi approfondita del mercato globale degli oleodotti e dei gasdotti onshore comprende i seguenti segmenti:

Tipo |

|

Prodotto |

|

Applicazione |

|

Settore |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli oleodotti e dei gasdotti onshore:

Approfondimenti sul mercato APAC

Il mercato degli oleodotti e gasdotti onshore nell'area APAC detiene la quota maggiore e manterrà tale posizione con quasi il 48%. I centri di approvvigionamento di petrolio e gas determinano un aumento della richiesta di una modalità di trasporto economica e protetta. La possibilità di CCUS si concentra sulla regione Asia-Pacifico. La regione conta oltre 1.300 organizzazioni emettitrici e più di 20 possibili hub. Cinque anni fa, solo due dei 23 progetti operativi in tutto il mondo erano in questa regione, ma questo numero è più che triplicato. Attualmente sono nove i centri CCUS operativi nella regione, principalmente in Cina e Australia, concentrati sulla separazione degli scarichi derivanti dalla lavorazione del gas naturale e dal settore chimico.

Approfondimenti sul mercato nordamericano

Si prevede che la regione del Nord America registrerà una crescita sostanziale fino al 2035. Le crescenti attività di perforazione di petrolio e gas porteranno a un'accelerazione della produzione di petrolio greggio e gas naturale, che dovranno essere trasportati tramite oleodotti dalla testa del pozzo alle stazioni di accumulo e alle strutture di lavorazione, e da lì alle raffinerie e alle strutture di carico delle petroliere, a causa della crescente crescita in questa regione. Inoltre, la produzione media di petrolio negli Stati Uniti ha raggiunto i 12,8 milioni di barili al giorno nel 2023, con un aumento del 6,9% rispetto allo scorso anno. Si prevede che l'anno prossimo rimarrà allo stesso livello. La produzione di gas è stata di 103,0 miliardi di piedi cubi al giorno nel 2023, con un incremento del 5,0% rispetto allo scorso anno, e secondo le previsioni tale produzione sarà solo leggermente superiore nel 2024, raggiungendo i 103,1 miliardi di piedi cubi al giorno. In sostanza, gli oleodotti sono necessari per trasportare petrolio greggio e gas naturale su lunghe distanze.

Attori del mercato degli oleodotti e dei gasdotti onshore:

- Europipe GmbH

- Panoramica aziendale

- Pianificazione aziendale

- Principali offerte di prodotti

- Esecuzione finanziaria

- Principali indicatori di performance

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Tenaris SA

- Gruppo Essar

- Arcelor Mittal SA

- CPW America Co.

- Vallourec SA

- JFE Steel Corporation

- American Cast Iron Pipe Company

- Jiangsu Chang bao Steel Tube Co. Ltd.

- MetalurgicaGerdau SA

Sviluppi recenti

- L'amministratore delegato della società di gas naturale della Virginia RGC Resources Inc. ha dichiarato che il progetto congiunto per la costruzione del gasdotto Mountain Valley, dal West Virginia alla Virginia, dal valore di 5,8-6 miliardi di dollari, è stato completato entro la fine del 2021. Ciò è in linea con quanto affermato da altre organizzazioni coinvolte nel progetto, da quando a gennaio hanno deciso di rinunciare a una licenza nazionale che comprendeva tutti gli attraversamenti dei corsi d'acqua e di richiedere licenze individuali per attraversare i circa 430 corsi d'acqua rimanenti.

- Tenaris SA ha dichiarato di aver stipulato un accordo esplicativo per acquisire da Mattr (MATR.TO) il 100% delle azioni della sua controllata Bredero Shaw International BV, che acquisisce l'attività di rivestimento tubi di Mattr, per un corrispettivo di 166 milioni di dollari (compreso il capitale circolante), in assenza di liquidità e debiti, soggetto ai consueti aggiustamenti di prezzo. L'attività acquisita comprende nove stabilimenti situati in Canada, Messico, Norvegia, Indonesia, Emirati Arabi Uniti e Stati Uniti, oltre a diversi impianti mobili tangibili. L'attività comprende inoltre centri di ricerca e sviluppo di livello mondiale a Toronto e in Norvegia e un ampio portafoglio di proprietà intellettuale/prodotti.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Oleodotto e gasdotto onshore Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.