Prospettive del mercato degli oleodotti e dei gasdotti:

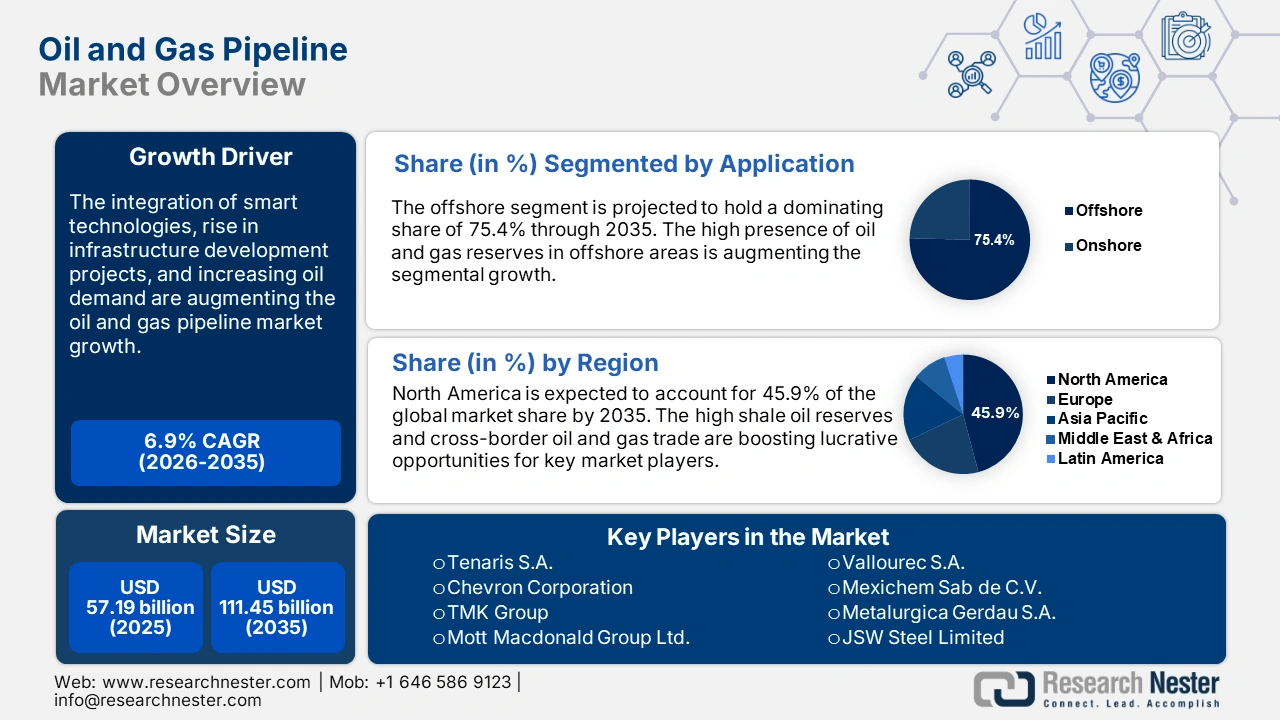

Il mercato degli oleodotti e dei gasdotti ha superato i 57,19 miliardi di dollari nel 2025 e si prevede che raggiungerà i 111,45 miliardi di dollari entro il 2035, registrando un CAGR di circa il 6,9% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore degli oleodotti e dei gasdotti è stimata in 60,74 miliardi di dollari.

Il panorama energetico complessivo è plasmato da quattro fattori dirompenti: variabili macroeconomiche, tra cui l'aumento dei costi delle materie prime e gli elevati tassi di interesse, l'evoluzione di politiche e normative, l'emergere di nuove tecnologie e fattori geopolitici. Questi fattori dirompenti influenzano la domanda e l'offerta, nonché il commercio e gli investimenti nel settore del petrolio greggio e del gas naturale (O&G). Con l'aggiunta del taglio della produzione di 2,5 milioni di barili al giorno (mbpd) da parte dell'Organizzazione dei Paesi Esportatori di Petrolio (OPEC+) all'inizio di novembre 2023, i prezzi del gas naturale Henry Hub statunitense sono rimbalzati a 3,50 dollari/mmBtu e hanno spinto i prezzi del petrolio Brent oltre i 90 dollari/barile.

Nonostante le suddette interruzioni, la domanda globale di petrolio è aumentata tra 2,3 mb/g e 101,7 mb/g nel 2023, mascherando l'impatto del clima macroeconomico. Con l'Europa responsabile di metà del calo, la crescita della domanda globale del quarto trimestre del 2023 è stata rivista al ribasso di 400 kb/g e il rallentamento è proseguito nel 2024, con i guadagni globali dimezzati a 1,1 mb/g. Inoltre, il settore petrolifero e del gas si trova ad affrontare opportunità cruciali per adattarsi alle mutevoli transizioni verso l'energia pulita e alle stringenti normative in materia di economia energetica. Anche con gli attuali scenari politici, tra cui l'Accordo di Parigi, si prevede che la domanda mondiale di petrolio e gas raggiungerà il picco entro la fine del 2030.

L'aumento della domanda di petrolio e gas in tutto il mondo sta alimentando la necessità di oleodotti sicuri ed efficienti. Ad esempio, secondo l'Agenzia Internazionale per l'Energia (IEA), nel 2023 la domanda globale di petrolio era in media di oltre 102 milioni di barili al giorno. Diversi fattori contribuiscono all'aumento della domanda di petrolio, come la rapida urbanizzazione e industrializzazione, l'aumento del commercio marittimo e l'elevato consumo di energia a livello mondiale. Pertanto, per garantire un approvvigionamento stabile di petrolio e gas, la domanda di oleodotti avanzati sta guadagnando terreno.

Per ridurre la dipendenza da un unico fornitore di petrolio e gas, i paesi stanno investendo nella diversificazione delle fonti e delle rotte di approvvigionamento di petrolio e gas, il che aumenta direttamente la necessità di oleodotti e gasdotti moderni. Ad esempio, secondo la Commissione Europea, per mitigare la dipendenza dei paesi dell'UE da un unico fornitore di petrolio e gas, è stato realizzato il progetto Southern Gas Corridor. Questo progetto è stato commissionato alla fine del 2020 e ha fornito 8,1 miliardi di metri cubi di gas all'Europa nel 2021 e 11,4 miliardi di metri cubi nel 2022. La costruzione di nuove rotte stimola gli investimenti nello sviluppo infrastrutturale, aumentando la necessità di tecnologie e materiali all'avanguardia, inclusi oleodotti e gasdotti avanzati.

Chiave Oleodotto e gasdotto Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

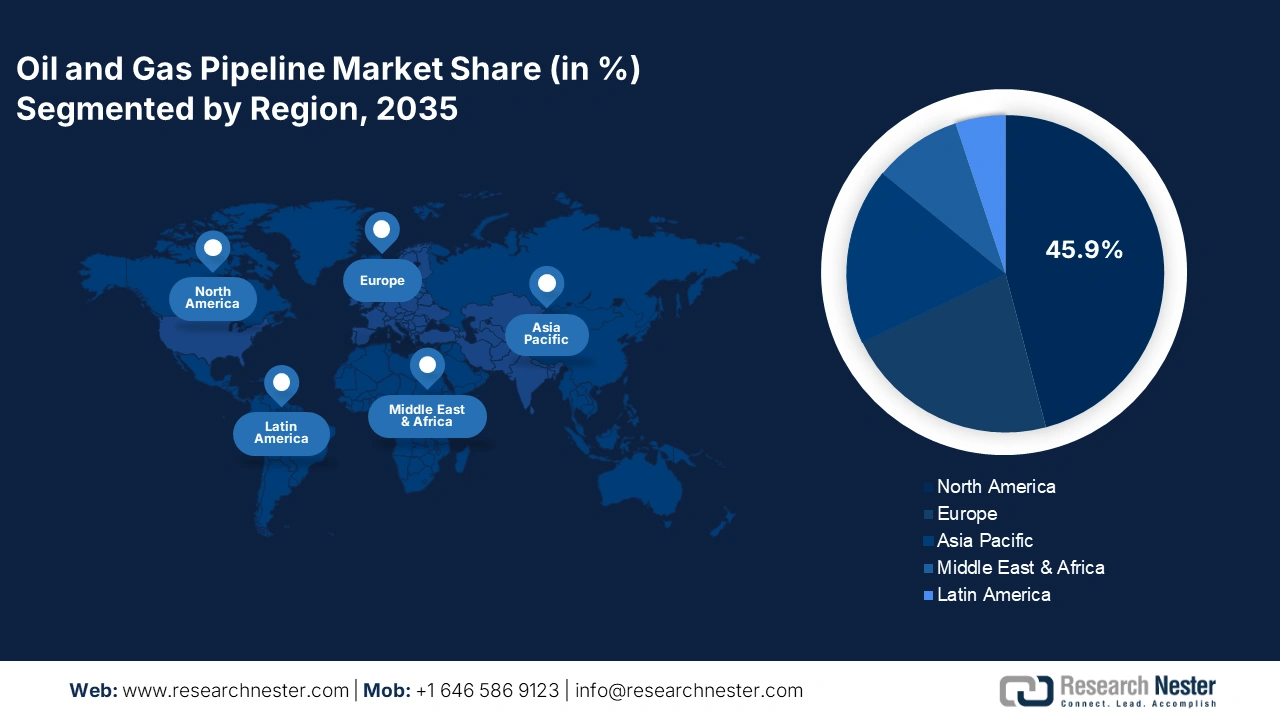

- Entro il 2035, il mercato nordamericano degli oleodotti e dei gasdotti rappresenterà una quota del 45,90%, trainato dalle elevate riserve di petrolio di scisto e dall'aumento degli scambi transfrontalieri.

Approfondimenti di segmento:

- Si prevede che il segmento offshore nel mercato degli oleodotti e dei gasdotti raggiungerà una quota del 75,40% entro il 2035, trainato dal fatto che la maggior parte delle riserve di petrolio e gas si trova in aree offshore come il Golfo del Messico e il Brasile, offrendo opportunità di profitto elevate.

- Si prevede che il segmento offshore nel mercato degli oleodotti e dei gasdotti raggiungerà una quota del 75,40% entro il 2035, trainato dal fatto che la maggior parte delle riserve di petrolio e gas si trova in aree offshore come il Golfo del Messico e il Brasile, offrendo opportunità di profitto elevate.

Principali trend di crescita:

- Crescente integrazione di oleodotti e gasdotti intelligenti

- Aumento della domanda di gas naturale liquefatto (GNL)

Principali sfide:

- Fluttuazioni nei prezzi delle materie prime

Attori principali: Tenaris S.A., Vallourec S.A., TMK Group, Nippon Steel Corporation, JFE Steel Corporation, ArcelorMittal S.A., Welspun Corp Ltd., Europipe GmbH, ChelPipe Group, EVRAZ plc.

Globale Oleodotto e gasdotto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 57,19 miliardi di USD

- Dimensioni del mercato nel 2026: 60,74 miliardi di USD

- Dimensioni previste del mercato: 111,45 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 45,9% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Cina, India, Brasile, Messico, Thailandia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato degli oleodotti e dei gasdotti:

Fattori di crescita

- Crescente integrazione di oleodotti e gasdotti intelligenti: le tecnologie per oleodotti e gasdotti intelligenti stanno vivendo un boom in tutto il mondo, e l'integrazione di tecnologie avanzate come l'Internet of Things (IoT), le tecnologie di rilevamento, l'analisi predittiva e i sistemi di monitoraggio in tempo reale sta migliorando le prestazioni operative degli oleodotti. Queste tecnologie, nel loro insieme, migliorano i tempi di risposta e mitigano efficacemente incidenti o interruzioni dei servizi.

I sensori integrati nelle tubazioni rilevano costantemente le variazioni di temperatura, pressione, portata e composizione chimica, aiutando gli operatori a monitorare i dati in tempo reale e a prendere decisioni efficaci prima che si verifichino problemi. La tecnologia di monitoraggio remoto supporta gli operatori nel controllo e nella gestione delle attività delle condotte da postazioni centralizzate. Tutti questi vantaggi associati agli oleodotti e gasdotti intelligenti contribuiscono in modo significativo alla crescita delle loro vendite.

Ad esempio, nel maggio 2022, Smartpipe Technologies, un produttore innovativo di tecnologie per oleodotti, ha ricevuto un'offerta di investimento di 6,6 milioni di dollari da Enbridge. L'investimento di Enbridge era finalizzato a migliorare la sicurezza e la versatilità dei suoi oleodotti per il trasporto di idrogeno e anidride carbonica. Tali attività di ammodernamento delle infrastrutture evidenziano la crescente necessità di tecnologie avanzate per oleodotti, con conseguente crescita complessiva del mercato degli oleodotti e dei gasdotti. - Aumento della domanda di gas naturale liquefatto (GNL): i crescenti sviluppi infrastrutturali legati al GNL in tutto il mondo stanno generando opportunità redditizie per i produttori di oleodotti e gasdotti. Il GNL viene sempre più utilizzato per integrare la produzione nazionale di gas naturale. L'aumento dei progetti di smart city, unito ai rapidi miglioramenti delle infrastrutture GNL, sta aumentando la domanda di oleodotti e gasdotti moderni e affidabili.

- Oltre a ciò, il GNL viene trasportato dai terminali di importazione ai mercati locali di oleodotti e gasdotti, come centrali elettriche e utenti industriali, alimentando ulteriormente una domanda sostanziale di oleodotti e gasdotti sicuri e innovativi. Inoltre, secondo l'International Trade Administration (ITA), il Qatar è il maggiore fornitore di GNL al mondo e il progetto North Field Expansion è destinato a incrementare la capacità di GNL da 77 milioni di tonnellate all'anno a 126 milioni di tonnellate all'anno entro il 2027. Pertanto, poiché i paesi stanno investendo massicciamente nello sviluppo delle infrastrutture per il GNL, si prevede che l'uso di oleodotti e gasdotti avanzati nella costruzione per il trasporto del gas registrerà un'elevata domanda.

Sfide

- Sfide normative: in diverse regioni del mondo, una parte significativa degli oleodotti esistenti sta invecchiando e necessita di ammodernamenti, oppure, a causa dei crescenti requisiti, sta emergendo la necessità di nuove infrastrutture. Tali progetti richiedono quindi un ingente investimento di capitale per la costruzione, l'ammodernamento, la manutenzione e l'ammodernamento dell'integrità. Tuttavia, a causa di vincoli economici e ostacoli alla regolarità, molte aziende rinviano gli investimenti, il che potrebbe in una certa misura ostacolare il mercato degli oleodotti e dei gasdotti. Uno degli esempi più recenti è il progetto Mountain Valley Pipeline: a causa di diversi ostacoli normativi e cause legali, il progetto è stato ritardato, con un aumento del costo da 6,6 miliardi di dollari a 7,2 miliardi di dollari nel 2024.

- Fluttuazioni nei prezzi delle materie prime: le fluttuazioni nei prezzi di materie prime come acciaio inossidabile, cloruro di polivinile (PVC) e polietilene ad alta densità (HDPE) possono ostacolare la crescita del mercato degli oleodotti e dei gasdotti. L'aumento dei costi delle materie prime alimenta direttamente i costi finali dei tubi, il che, in ultima analisi, aumenta la spesa in conto capitale necessaria per la costruzione di oleodotti e gasdotti, ostacolando in una certa misura la crescita del mercato.

Dimensioni e previsioni del mercato degli oleodotti e dei gasdotti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

57,19 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

111,45 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli oleodotti e dei gasdotti:

Analisi del segmento applicativo

Si prevede che il segmento degli oleodotti e gasdotti offshore rappresenterà una quota di mercato superiore al 75,4% entro la fine del 2035. La maggior parte delle riserve di petrolio e gas in tutto il mondo si trova in aree offshore come il Golfo del Messico e il Brasile, il che offre elevate opportunità di profitto per le aziende di oleodotti e gasdotti offshore. Secondo il Bureau of Ocean Energy Management, il Golfo del Messico genera circa il 97% di tutta la produzione di petrolio e gas OCS degli Stati Uniti.

Inoltre, le riserve onshore, una volta mature, diventano più difficili da sfruttare, pertanto si sta adottando l'esplorazione offshore per soddisfare la futura domanda di energia. Gli oleodotti e gasdotti offshore avanzati rappresentano il modo più conveniente per trasportare le risorse dai giacimenti agli impianti di lavorazione. Una volta installati, gli oleodotti offshore offrono costi operativi inferiori e trasportano efficacemente grandi volumi di petrolio e gas su lunghe distanze. I bassi costi di manutenzione rendono questi oleodotti più economici per progetti su larga scala.

Analisi del segmento del tipo di olio

Si prevede che il segmento degli oleodotti naturali manterrà una quota di mercato dominante fino al 2035. Il petrolio è una delle componenti vitali del mix energetico globale e presenta un'elevata domanda in settori come la petrolchimica, i trasporti e l'aviazione. Ad esempio, secondo l'analisi dell'International Energy Forum, si stima che petrolio e gas naturali contribuiranno a circa il 47-54% del mix energetico entro il 2040. L'elevata domanda globale di petrolio sta contribuendo in modo significativo alla crescita delle vendite di oleodotti naturali. Gli oleodotti rappresentano un modo conveniente per soddisfare la crescente domanda di trasporto di petrolio. I crescenti investimenti nei nuovi giacimenti di petrolio naturale e l'ammodernamento delle infrastrutture esistenti stanno aumentando la domanda di oleodotti avanzati per un trasporto efficace e sicuro.

La nostra analisi approfondita del mercato globale degli oleodotti e dei gasdotti include i seguenti segmenti:

Tipo di olio |

|

Applicazione |

|

Tipo di flusso |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli oleodotti e dei gasdotti:

Approfondimenti sul mercato nordamericano

Si prevede che l'industria nordamericana dominerà la quota di maggioranza del fatturato, pari al 45,9%, entro il 2035. Le elevate riserve di petrolio di scisto nella regione contribuiscono in modo significativo alle vendite di oleodotti e gasdotti. L'aumento degli scambi transfrontalieri di petrolio e gas richiede sistemi di trasporto avanzati, come gli oleodotti intelligenti, contribuendo alla crescita del mercato degli oleodotti e gasdotti.

Gli Stati Uniti si stanno affermando come un importante esportatore di gas naturale liquefatto (GNL) e petrolio greggio grazie alla presenza capillare e alla continua costruzione di impianti di GNL. Secondo l'US Energy Information Administration, Cove Point, Sabine Pass, Cameron e l'Isola d'Elba sono impianti di GNL già esistenti, mentre Port Arthur e Golden Pass sono progetti di GNL in fase di costruzione nel Paese. Si stima che le esportazioni di GNL dai progetti in costruzione negli Stati Uniti cresceranno di 9,7 miliardi di piedi cubi al giorno (Bcf/d) tra il 2024 e il 2028. Questo boom delle esportazioni di GNL e lo sviluppo delle infrastrutture stanno alimentando la domanda di oleodotti e gasdotti avanzati e affidabili, consentendo ai principali operatori del mercato di aumentare i propri profitti.

Il Canada è leader nel settore delle sabbie bituminose e l'enorme produzione di petrolio greggio nel Paese sta supportando positivamente la crescita del mercato. Ad esempio, secondo la Canadian Association of Petroleum Producers, nel 2023 circa il 58% della produzione petrolifera totale del Paese proveniva dalle sabbie bituminose. Per trasportare petrolio greggio pesante alle raffinerie e ai mercati di esportazione tramite oleodotti e gasdotti, l'esistenza di infrastrutture di oleodotti avanzate e affidabili è fondamentale. Considerata la crescente produzione e vendita di petrolio greggio, molte raffinerie stanno investendo nel potenziamento delle loro infrastrutture di rete, creando opportunità redditizie per i produttori di oleodotti e gasdotti.

Approfondimenti sul mercato europeo

Si stima che l'Europa deterrà la seconda quota di mercato mondiale degli oleodotti e dei gasdotti fino al 2035, grazie agli ingenti investimenti nelle infrastrutture di gasdotti. Secondo il Global Energy Monitor, in Europa sono in costruzione circa 16 gasdotti, per una lunghezza totale di 3.200 chilometri (km), per un costo di 7,01 miliardi di dollari. Si prevede che tali ingenti investimenti in progetti di sviluppo infrastrutturale stimoleranno la domanda di oleodotti e gasdotti avanzati in Europa nei prossimi anni.

In Germania , l'ammodernamento delle infrastrutture di oleodotti esistenti e gli investimenti in nuovi progetti stanno influenzando positivamente la crescita del mercato degli oleodotti e dei gasdotti. L'espansione di infrastrutture di oleodotti avanzate sta contribuendo a un flusso efficiente di petrolio e gas per soddisfare la domanda di energia del Paese. Ad esempio, secondo il rapporto Clean Energy Wire, con l'approvazione della Core Grid da parte dell'Agenzia Federale per le Reti, si prevede che la Germania assisterà al primo flusso di idrogeno in oleodotti nel 2025. La Core Grid funge da fondamento per nuove infrastrutture con un ruolo vitale nella transizione energetica. Si prevede che questo progetto rafforzerà la posizione della Germania in Europa. Gli investimenti nella manutenzione e nell'ammodernamento degli oleodotti, compreso lo sviluppo di oleodotti intelligenti con tecnologie avanzate di monitoraggio e controllo, stanno inoltre agendo come un fattore chiave per alimentare la crescita complessiva del mercato degli oleodotti e dei gasdotti.

L'espansione delle capacità e degli impianti di stoccaggio di GNL in Italia sta aumentando la forte domanda di oleodotti e gasdotti avanzati e affidabili. Questi gasdotti sono fondamentali per collegare i terminali GNL alla rete nazionale, contribuendo ulteriormente al trasporto efficiente del gas naturale liquefatto. Secondo l'Energy Information Administration statunitense, nel 2022 circa 1,7 miliardi di piedi cubi al giorno della nuova e ampliata capacità di rigassificazione di GNL sono stati aggiunti in Italia, Paesi Bassi, Polonia e Finlandia.

Attori del mercato degli oleodotti e dei gasdotti:

- Tenaris SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Tecnologie Smartpipe

- Chevron Corporation

- Gruppo TMK

- Mott Macdonald Group Ltd.

- NOV Inc.

- Vallourec SA

- Mexichem Sab de CV

- Metalurgica Gerdau SA

- JSW Steel Limited

- American Cast Iron Pipe Company

- Gruppo Aliaxis SA

- ArcelorMittal SA

- China Steel Corporation

- ConocoPhillips Company

- SOTTOMARINO 7 SA

- TechnipFMC Plc

- Gruppo ChelPipe

I principali attori del mercato degli oleodotti e dei gasdotti stanno adottando diverse strategie organiche e inorganiche per massimizzare la propria quota di profitto. Le aziende leader stanno investendo massicciamente in attività di ricerca e sviluppo per introdurre oleodotti e gasdotti intelligenti. Stanno inoltre stringendo collaborazioni strategiche con altri attori e aziende tecnologiche per sviluppare oleodotti e gasdotti innovativi. Queste iniziative li stanno aiutando ad attrarre una base di consumatori più ampia e a generare profitti elevati. Anche i giganti del settore stanno entrando in mercati ad alto potenziale per cogliere opportunità inesplorate ed espandere la propria presenza nel mercato degli oleodotti e gasdotti.

Grazie ai solidi flussi di cassa, alla costante disciplina del capitale, alla solida solidità finanziaria e ai rapidi progressi tecnologici, le società petrolifere e del gas sono relativamente ben posizionate per concentrarsi sulla transizione energetica nel 2025. Ciò comporta anche sforzi concertati per ridurre le emissioni di idrocarburi, aumentando al contempo gli investimenti in soluzioni economiche e scalabili per la transizione verso soluzioni a basse emissioni di carbonio del settore petrolifero e del gas. Ciò avrà un impatto diretto sulle dinamiche di mercato della catena del valore degli oleodotti e dei gasdotti.

Tra i principali attori figurano:

Sviluppi recenti

- Nel settembre 2024, Vallourec SA, produttore leader di soluzioni tubolari senza saldatura di alta qualità, ha acquisito il 100% delle azioni di Thermotite do Brasil Ltda. Questa acquisizione potenzia i servizi di rivestimento termico dei tubi di Vallourec per l'industria petrolifera e del gas offshore.

- Nell'ottobre 2023, Smartpipe Technologies è stata premiata come migliore tecnologia per l'integrità delle condotte ai Gulf Energy Information Excellence Awards 2023. Questo premio è stato un riconoscimento per il contributo dei suoi prodotti al progetto di sostituzione delle condotte di Enbridge nella contea di Roanoke, in Virginia.

- Report ID: 6687

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Oleodotto e gasdotto Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.