Prospettive di mercato dei farmaci miorilassanti:

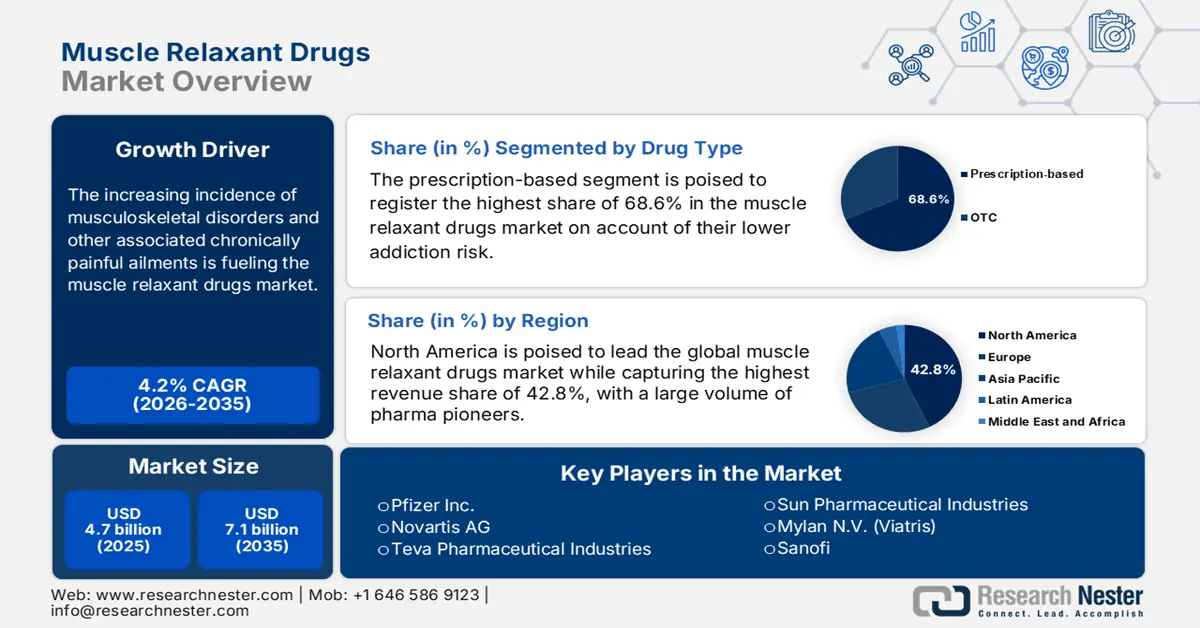

Il mercato dei farmaci miorilassanti ha superato i 4,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 7,1 miliardi di dollari entro la fine del 2035, con un CAGR del 4,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei farmaci miorilassanti è stimato in 4,9 miliardi di dollari.

Secondo l'Organizzazione Mondiale della Sanità (OMS) a luglio 2022, il mercato ha servito oltre 1,71 miliardi di persone affette da disturbi muscoloscheletrici in tutto il mondo. La crescente incidenza di condizioni di dolore cronico e l'invecchiamento della popolazione in tutto il mondo mantengono stabile la base di consumatori per questo settore. Inoltre, l'espansione del settore è dimostrata dal crescente volume del commercio globale di miorilassanti. Nello stesso anno, gli Stati Uniti e la Germania sono stati identificati rispettivamente come i principali importatori di farmaci miorilassanti, secondo l'International Trade Commission (ITC).

Nonostante l'enorme popolazione di pazienti, il mercato dei farmaci miorilassanti continua a subire un'adozione limitata a causa del continuo aumento dei costi nella catena di approvvigionamento. Specifici centri NIH dedicati alla ricerca neuromuscolare hanno ottenuto stanziamenti significativi, ad esempio il National Center for Advancing Translational Sciences (NCATS), con 928 milioni di dollari, a favore della ricerca traslazionale sulle malattie neuromuscolari, secondo il rapporto MDA di giugno 2024. A livello commerciale, gli Stati Uniti sono un importatore netto di principi attivi (API) e prodotti finiti per miorilassanti, e i principali partner commerciali sono l'India e gli Stati membri dell'Unione Europea.

Mercato dei farmaci miorilassanti: fattori di crescita e sfide

Fattori di crescita

- Spesa sanitaria pubblica e politiche di rimborso: la spesa pubblica è un fattore chiave per l'accesso al mercato. Negli Stati Uniti, la spesa per farmaci da prescrizione, compresi i miorilassanti, attraverso Medicare Parte D rappresenta una quota sostanziale del mercato. I tassi di rimborso e le posizioni nei prontuari hanno un impatto diretto sulla prescrizione e sulla disponibilità del prodotto. Ad esempio, una modifica dello stato di un farmaco nel prontuario Medicare può influire immediatamente sulla sua quota di mercato, rendendo il coinvolgimento con i pagatori pubblici una strategia essenziale per i produttori per garantire che i loro prodotti siano coperti e accessibili a un'ampia base di pazienti.

- Aumento della popolazione anziana e prevalenza di patologie croniche: il principale motore di questo mercato è la crescita della popolazione geriatrica, poiché questo gruppo di popolazione è direttamente associato a disturbi muscoloscheletrici e dolore cronico. Il mal di schiena e la spasticità causati da ictus e altre patologie legate all'età aumentano la popolazione di pazienti a cui rivolgersi. Secondo il rapporto dell'OMS di giugno 2023, la prevalenza mondiale del mal di schiena è di 619 milioni e contribuisce in modo significativo alla necessità di gestione farmacologica e determina tendenze di prescrizione basate sul volume in Europa e Nord America. Questa tendenza demografica fornisce un bacino persistente e crescente di potenziali pazienti.

- Lacune nella distribuzione e nell'accessibilità: i bisogni insoddisfatti dei pazienti provenienti da regioni svantaggiate evidenziano la domanda di nuove opportunità sul mercato. Secondo il rapporto NLM di febbraio 2024, l'aderenza alla terapia farmacologica indica che l'aderenza alle terapie a lungo termine, comprese quelle per le patologie croniche, è di circa il 50%, dimostrando livelli di compliance generalmente bassi a livello mondiale. D'altro canto, le aree rurali dell'India evidenziano lacune critiche nella distribuzione, con pazienti che ricevono miorilassanti su prescrizione, secondo l'OMS. Inoltre, questi dati demografici non affrontati contengono il potenziale per creare una base di consumatori sostenibile per i farmaci basati sul valore in questo settore.

Prevalenza dei disturbi muscoloscheletrici correlati al lavoro (WMSD) tra i lavoratori

Condizione | Prevalenza (%) |

WMSD (Disturbi muscoloscheletrici correlati al lavoro) | 28.6 |

Collo | 15.0 |

parte bassa della schiena | 12.5 |

Spalle | 11.2 |

parte superiore della schiena | 7.1 |

Polso | 6.3 |

Ginocchio | 4.5 |

Gamba | 4.1 |

Caviglia | 3.9 |

Gomito | 2.8 |

Fonte: NLM, ottobre 2023

Sfide

- Rischio di perdita di valore e reputazione del marchio: il mercato incontra spesso problemi relativi al controllo di qualità, in particolare nei paesi con risorse limitate. Ciò è testimoniato dalle stime dell'OMS, che identificano prodotti associati in Africa e nel Sud-est asiatico come non conformi agli standard. Questa presenza di contraffazioni non conformi non solo compromette la sicurezza dei pazienti, ma mina anche l'efficacia del trattamento e la fiducia nei distributori farmaceutici. Sottolinea inoltre quanto urgentemente questi mercati richiedano una rigorosa regolamentazione e misure di garanzia della qualità.

- Approvazioni normative solide: orientarsi nei complessi e lunghi iter normativi di agenzie come FDA ed EMA rappresenta un ostacolo fondamentale. Studi clinici approfonditi che forniscano prove sia di efficacia che di un profilo di sicurezza accettabile, in particolare in relazione alla responsabilità per sedazione e abuso, richiedono un investimento sostanziale di tempo e denaro. Ad esempio, le nuove normative sui farmaci in Giappone del 2022, che danno priorità alle evidenze dal mondo reale e alla sorveglianza post-marketing, hanno rallentato le approvazioni dei prodotti, allungando i tempi di commercializzazione e aumentando i costi di sviluppo per i nuovi concorrenti.

Dimensioni e previsioni del mercato dei farmaci miorilassanti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,2% |

|

Dimensione del mercato dell'anno base (2024) |

4,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2034) |

7,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei farmaci miorilassanti:

Analisi del segmento del tipo di farmaco

Il segmento dei farmaci da prescrizione è destinato a registrare la quota di mercato più elevata, pari al 68,6%, nel periodo di riferimento. Questi farmaci, in particolare i farmaci non benzodiazepinici, stanno acquisendo importanza in questo settore grazie al loro minor rischio di dipendenza. Secondo il rapporto NLM di giugno 2025, i miorilassanti (MR) non benzodiazepinici per il dolore lombare acuto (LBP) hanno mostrato un maggiore sollievo dal dolore (Risk Ratio: 0,53, p<0,0001). Poiché sempre più studi clinici confermano la loro ridotta capacità sedativa rispetto alle benzodiazepine, un numero sempre maggiore di medici sta prendendo in considerazione e suggerendo i miorilassanti come gold standard e opzione più sicura a lungo termine per la gestione del dolore cronico.

Analisi del segmento del canale di distribuzione

Il segmento delle farmacie ospedaliere è destinato a posizionarsi come la principale fonte di generazione di fatturato dal campo di applicazione sul mercato durante il periodo di tempo considerato. A testimonianza di ciò, i Centers for Disease Control and Prevention (CDC) hanno rivelato che circa il 50,7% dei candidati sottoposti a trattamenti interventistici necessita di miorilassanti durante la convalescenza. Ciò riflette l'elevato utilizzo di miorilassanti negli ospedali. Inoltre, la presenza di sussidi governativi induce sia i consumatori che i produttori a dare priorità a questo segmento. A testimonianza di ciò, i Centers for Medicare & Medicaid Services (CMS) hanno iniziato a rimborsare l'80,4% delle prescrizioni ospedaliere.

Analisi del segmento della via di somministrazione

Si stima che le formulazioni orali raggiungeranno il predominio sul mercato entro la fine del 2035. La praticità e la preferenza del paziente sono i principali fattori alla base di questa leadership. L'ampia accettazione clinica di compresse e capsule per il trattamento di patologie sia acute che croniche sta inoltre influenzando i colossi farmaceutici a investire maggiormente in questa forma di farmaco. Secondo il rapporto NLM dell'agosto 2022, farmaci orali come la ciclobenzaprina e il baclofene rappresentano la maggior parte delle prescrizioni di miorilassanti; la ciclobenzaprina rappresenta il 50% delle prescrizioni di miorilassanti. Inoltre, il sistema di somministrazione orale rimane il gold standard per il trattamento ambulatoriale, offrendo l'opzione di un dosaggio conveniente senza richiedere la supervisione medica. Questi fattori stanno favorendo complessivamente un volume maggiore di utenti per questa categoria.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di farmaco |

|

Applicazione |

|

Canale di distribuzione |

|

Via di somministrazione |

|

Dati demografici dei pazienti |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei farmaci miorilassanti - Analisi regionale

Approfondimenti sul mercato nordamericano

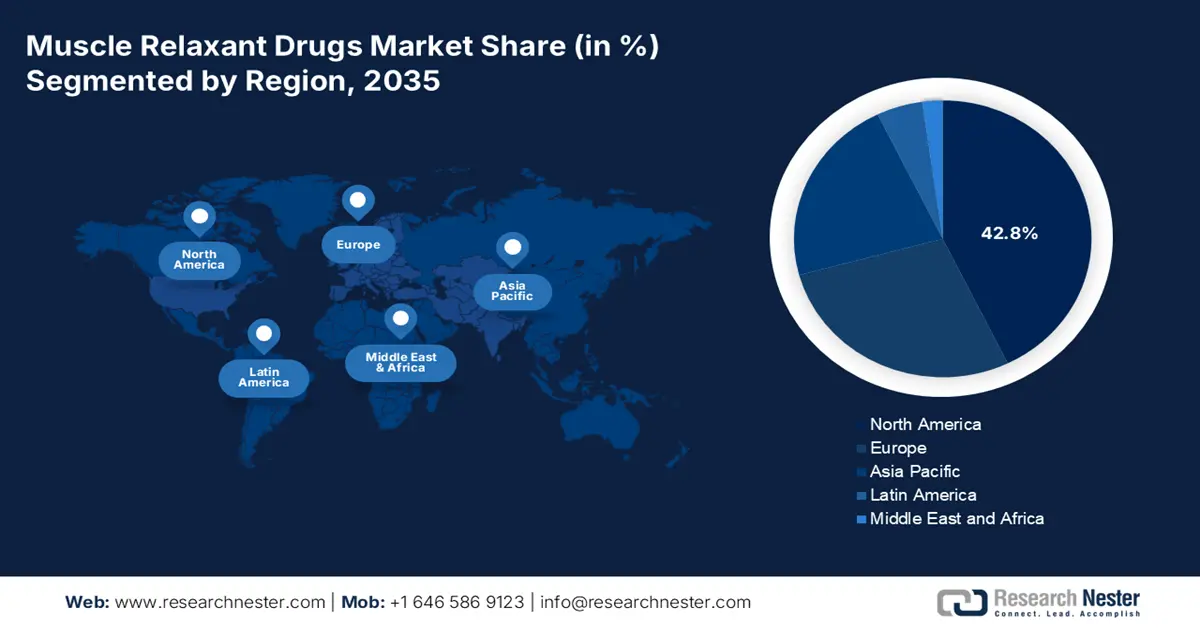

Il Nord America domina il mercato globale e si prevede che deterrà la quota di fatturato più elevata, pari al 42,8%, durante il periodo analizzato. Secondo il rapporto del CDC di febbraio 2024, la prevalenza dell'artrite diagnosticata negli adulti dai 18 anni in su era del 18,9%, con le donne che avevano il 21,5% di probabilità in più di soffrire di artrite rispetto agli uomini, pari al 16,1%. Questa demografia è stata attribuita principalmente all'alto tasso di incidenza dell'artrite e all'elevato volume di casi di lesioni spinali, secondo un rapporto del CDC. Il predominio della regione è inoltre consolidato da un'adeguata copertura di rimborso e da una produzione di farmaci finiti concentrata a livello globale.

Gli Stati Uniti detengono una forte posizione dominante sul mercato regionale, in quanto fonte di generazione di fatturato in Nord America. La crescita demografica è il fattore che determina la domanda di farmaci miorilassanti. Negli Stati Uniti, secondo il rapporto PRB di gennaio 2024, 58 milioni di persone hanno più di 65 anni. Inoltre, questa popolazione soffre principalmente di varie patologie, tra cui stiramenti muscolari, mal di schiena e spasmi, principalmente causati da lesioni alla colonna vertebrale.

Il mercato canadese è destinato a detenere una quota considerevole nella regione entro il 2035. Il contributo del Paese a questo settore deriva dalla sua copertura sanitaria universale. I recenti documenti di bilancio dell'Ontario per il 2025 e i rapporti di Health Canada sottolineano ampi investimenti in sanità, assistenza primaria e servizi ospedalieri, con una spesa sanitaria totale di miliardi di dollari, come 1,1 miliardi di dollari per gli ospedali nel 2025-26 e stanziamenti multimiliardari nel prossimo decennio per infrastrutture e servizi. Ciò evidenzia la crescente base di consumatori e la necessità di coltivare fornitori in Canada per questo settore.

Percentuale di persone affette da artrite in base all'età

Età | Percentuale |

18-34 | 3.6 |

35-49 | 11.5 |

50-64 | 29 |

65-74 | 44.0 |

75 e oltre | 53.9 |

Fonte: CDC, febbraio 2024

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico diventerà la regione in più rapida crescita nel mercato globale dei farmaci miorilassanti entro la fine del 2035. Il rapido invecchiamento della popolazione e l'ampliamento dell'accesso all'assistenza sanitaria sono i motori di crescita alla base dell'accelerata diffusione di questo settore nella regione. Inoltre, i crescenti investimenti in ricerca e sviluppo da parte dei governi e il rapido sviluppo delle infrastrutture sanitarie stanno dando impulso al mercato. Ad esempio, nel novembre 2022, Eisai ha annunciato l'accordo per cedere i diritti sul miorilassante Myonal a una filiale di DKSH Holding Ltd. in Asia. D'altro canto, la crescente prevalenza di disturbi muscoloscheletrici e interventi chirurgici nei paesi in via di sviluppo sta ulteriormente stimolando il mercato.

La Cina è il principale attore regionale nel settore farmaceutico. La spesa farmaceutica totale nel 2022 è stata pari a 8.532,749 miliardi di yuan, pari a quasi il 7,05% della spesa sanitaria complessiva, con una crescente attenzione ai farmaci ambulatoriali e al dettaglio, secondo l'articolo del NLM del settembre 2024. L'enorme popolazione del Paese alimenta una domanda costante di prodotti farmaceutici, compresi i miorilassanti non oppioidi. Nel 2023, l'NMPA ha continuato a rafforzare la supervisione, classificando i prodotti farmaceutici chimici come generici e ottenendo successive approvazioni per nuovi prodotti, sebbene il numero di nuovi generici vari nei report.

L'India sta emergendo come epicentro della produzione localizzata e con un'ampia base di consumatori nel mercato dei farmaci miorilassanti nell'area Asia-Pacifico. L'artrite reumatoide sta trainando il mercato sulla base di fattori genetici ed epigenetici. Secondo il rapporto NLM di febbraio 2025, la spesa medica media annua per il trattamento dell'artrite reumatoide era di 44.700 rupie (543 dollari). Inoltre, il panorama sta prosperando grazie alla produzione locale di principi attivi farmaceutici (API), che ha già ridotto i costi e sta supportando gli sforzi per mantenere l'accessibilità economica per le popolazioni di massa.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei farmaci miorilassanti raggiungerà la seconda maggiore quota di fatturato nel periodo compreso tra il 2026 e il 2035. L'invecchiamento demografico e l'aumento dell'incidenza dei disturbi neurologici stanno determinando una domanda sostenibile e sostenibile per questo settore. La Francia detiene la quota di fatturato più elevata in questo panorama, dando priorità ai farmaci generici economicamente vantaggiosi nell'allocazione del bilancio sanitario, come riportato dall'Autorità Nazionale per la Salute (HAS). Anche l'Agenzia Europea per i Medicinali (EMA) ha sostenuto la costante espansione della regione rilasciando autorizzazioni accelerate per i farmaci non oppioidi.

La Germania è leader nel mercato europeo dei farmaci miorilassanti, con una quota di fatturato considerevole nel periodo di previsione. Il fattore principale che guida questa crescita è l'elevata prevalenza di disturbi muscoloscheletrici in tutte le fasce d'età. Secondo il rapporto Frontiers, nel 2025 il 49% delle persone di età inferiore ai 35 anni, contro il 68% di quelle di età superiore ai 50 anni, soffrirà di disturbi muscoloscheletrici. Questo crescente carico di malattie, unito a una solida infrastruttura sanitaria, consente alla Germania di detenere la posizione di leader nel mercato. Inoltre, si prevede che i continui progressi clinici e le politiche di rimborso di supporto rafforzeranno il predominio della Germania nel mercato europeo.

Il Regno Unito detiene la quota regionale più ampia nel mercato europeo dei miorilassanti. L'importanza del Paese in questo settore è supportata da un adeguato supporto finanziario e da continue innovazioni nelle formulazioni. Ad esempio, il Servizio Sanitario Nazionale (NHS) ha esteso la copertura del rimborso alle prescrizioni. Inoltre, nel 2024, il National Institute for Health and Care Excellence (NICE) ha emanato linee guida che estendono l'accesso alla tizanidina a rilascio prolungato, aumentandone la domanda annuale. Nello stesso anno, anche l'uso di farmaci non oppioidi è aumentato dal 2022, secondo l'Association of the British Pharmaceutical Industry (ABPI), poiché l'industria ha investito maggiormente nello sviluppo di nuovi miorilassanti.

Principali attori del mercato dei farmaci miorilassanti:

- Pfizer Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Novartis AG

- Teva Pharmaceutical Industries

- Sun Pharmaceutical Industries

- Mylan NV (Viatris)

- Sanofi

- Hikma Pharmaceuticals

- Laboratori del Dr. Reddy

- Glenmark Pharmaceuticals

- Lupin Limited

- Aspen Pharmacare

- STADA Arzneimittel

- Cipla

- Merck KGaA

- Orion Corporation

- Hanmi Pharmaceutical

- Pharmaniaga Berhad

- Eisai Co., Ltd.

- Takeda Farmaceutica

- Daiichi Sankyo

- Otsuka Pharmaceutical

- Mitsubishi Tanabe Pharma

Le dinamiche commerciali globali del mercato dei farmaci miorilassanti sono fortemente consolidate, con Pfizer, Novartis e Teva che controllano collettivamente la quota maggiore di fatturato. Questi leader mantengono la loro proprietà concentrandosi sulla ricerca e sviluppo di farmaci non oppioidi e sull'espansione strategica. D'altro canto, gli sviluppatori di farmaci generici in India, tra cui Sun Pharma e Dr. Reddy's, forniscono i loro prodotti in base alle esigenze del mercato emergente, secondo uno studio dell'OMS. Inoltre, le loro operazioni strategiche consistono nella creazione di partnership e nell'acquisizione di produttori dedicati per sfruttare la propria capacità produttiva.

La schiera di tali attori chiave comprende:

Sviluppi recenti

- Nel luglio 2024, Healio Rheumatology ha annunciato la concessione da parte della FDA della designazione fast-track a una compressa sublinguale del miorilassante cloridrato di ciclobenzaprina per la gestione della fibromialgia, secondo un comunicato stampa del produttore.

- Nel gennaio 2024, Unichem Laboratories Ltd. ha ricevuto l'autorizzazione all'immissione in commercio per l'ibuprofene, una compressa rivestita con film di paracetamolo, utilizzata come miorilassante nel Regno Unito.

- Report ID: 486

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Farmaci miorilassanti Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto