Prospettive di mercato dei materiali microporosi:

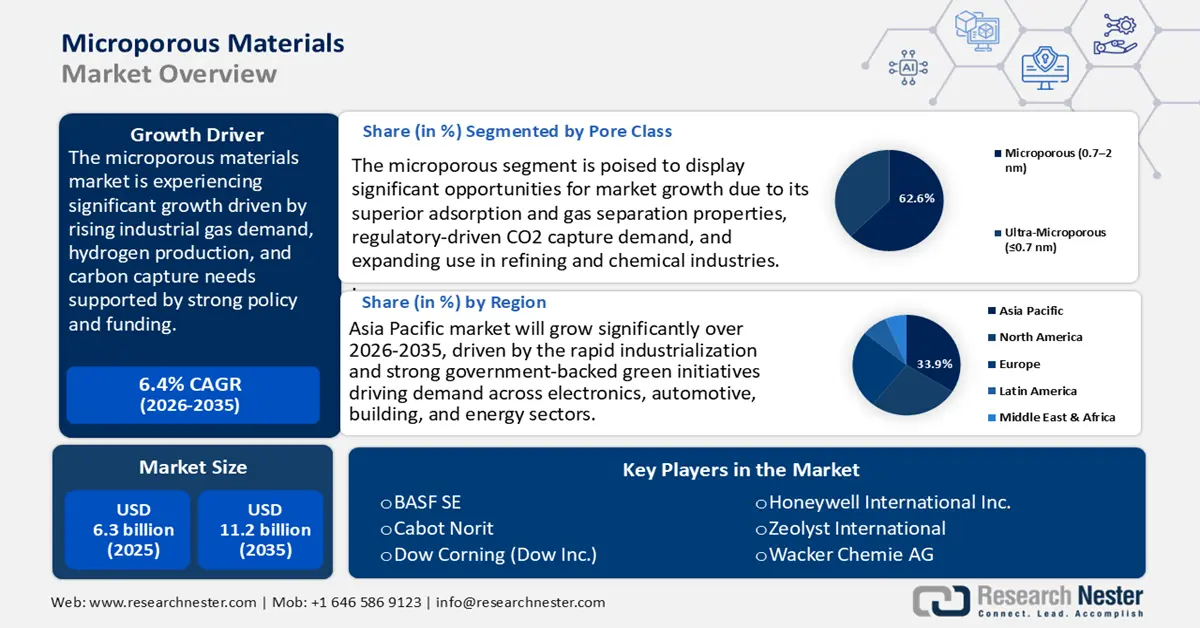

Il mercato dei materiali microporosi è stato stimato in 6,3 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 11,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,4% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore dei materiali microporosi è stimata in 6,6 miliardi di dollari.

Si prevede che il mercato globale dei materiali microporosi registrerà un trend positivo negli anni previsti, trainato principalmente dalla crescente domanda di gas industriali e di gestione del carbonio. Le politiche pubbliche e i quadri di finanziamento, in particolare per la produzione di idrogeno a basse emissioni di carbonio, la cattura del carbonio mediante assorbenti e gli obblighi di trattamento delle acque, rafforzano direttamente la domanda di materiali PSA/CMS, zeoliti e carbone attivo. Le proiezioni dell'AIE riflettono la crescente domanda di idrogeno con un forte impulso durante gli anni '30, il che implica la necessità di considerare i letti adsorbenti come una domanda permanente per la depurazione dei gas. Oltre a ciò, i programmi di cattura del carbonio da fonti puntuali del Dipartimento dell'Energia degli Stati Uniti e i programmi hub OCSE/DAC promettono di investire centinaia di milioni di dollari in ricerca e sviluppo e nell'implementazione di programmi pilota che offrano ai produttori visibilità sul progetto. Il Dipartimento dell'Energia stima la cattura e lo stoccaggio di 400 milioni-1,8 miliardi di tonnellate di CO2 all'anno entro il 2050, con finanziamenti destinati alla sperimentazione di tecnologie emergenti in condizioni pertinenti. Inoltre, le linee guida EPA del 2024 sul trattamento dei PFAS riconoscono il carbone attivo come una delle tecnologie di conformità autorizzate, il che amplia le pipeline di approvvigionamento istituzionale.

Dal lato dell'offerta, la filiera dei materiali microporosi sfrutta i flussi di approvvigionamento nazionali, la forza regionale nella lavorazione dei materiali e il commercio internazionale sia di materie prime che di impieghi. Ad esempio, nel 2022, l'industria statunitense del carbone attivo aveva una produzione nazionale che rappresentava una quota significativa del consumo apparente, che è aumentato da 496,2 milioni di libbre nel 2017 a circa 570 milioni di libbre nel 2022. L'industria fa affidamento sia su produttori nazionali, come Norit, Calgon e ADA, sia sulle importazioni per soddisfare la crescente domanda, trainata da applicazioni come la depurazione delle acque e il controllo delle emissioni atmosferiche. L'USGS monitora regolarmente la produzione e il commercio di zeoliti attraverso le statistiche minerarie annuali, che vengono pubblicate. Nel 2023, sette aziende gestivano nove miniere di zeolite in sei stati, producendo circa 84.000 tonnellate di zeoliti naturali, in leggero aumento rispetto alle 77.400 tonnellate del 2022. Le vendite nazionali nel 2023 sono state di circa 85.000 tonnellate, il 6% in più rispetto all'anno precedente. Le aziende leader rappresentavano circa il 74% della produzione nazionale totale. Il consumo apparente ha totalizzato vendite per 85.000 tonnellate nel 2023, con importazioni ed esportazioni inferiori a 1.000 tonnellate ciascuna. La fascia di prezzo delle zeoliti naturali è rimasta compresa tra 50 e 300 dollari a tonnellata metrica dal 2019 al 2023.

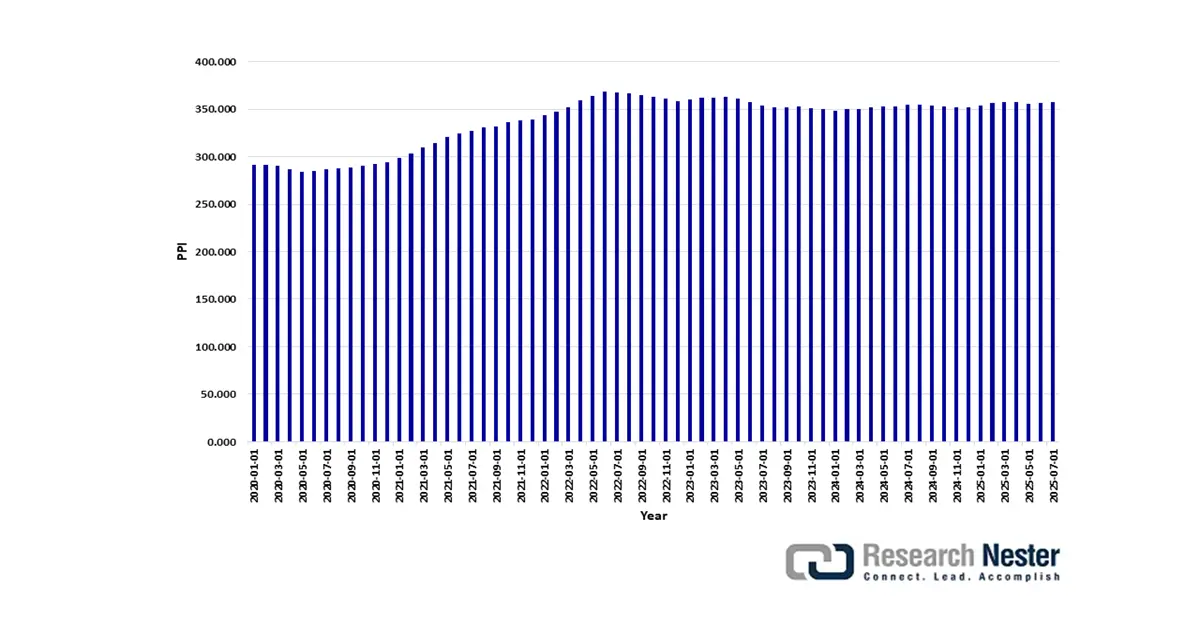

Inoltre, l'indice dei prezzi alla produzione (PPI) dei prodotti chimici non è riportato separatamente per i prodotti microporosi, ma l'indice dei prezzi alla produzione chimica era pari a 357,756 a luglio 2025 (base dicembre 1984 = 100), e l'indice dei prezzi alla produzione di gas industriali era pari a 276,446 a luglio 2025 (base dicembre 2003 = 100). Questi sono validi sostituti per l'andamento dei prezzi degli adsorbenti di dimensioni micrometriche utilizzati nell'estrazione del gas.

PPI per settore: produzione chimica

Fonte: Ufficio di statistica del lavoro degli Stati Uniti tramite FRED

Inoltre, l'Office of Fossil Energy and Carbon Management del Dipartimento dell'Energia degli Stati Uniti ha annunciato l'intenzione di erogare finanziamenti attraverso il programma Future Growth Grants del Carbon Dioxide Transportation Infrastructure Finance and Innovation (CIFIA) per espandere le infrastrutture di trasporto della CO2. Questo programma sostiene progetti di cattura del carbonio che dovrebbero catturare e stoccare 65 milioni di tonnellate di CO2 all'anno entro il 2030, per poi raggiungere i 450 milioni di tonnellate all'anno entro il 2040, sostenendo la realizzazione di infrastrutture su larga scala per consentire la decarbonizzazione.

Mercato dei materiali microporosi: fattori di crescita e sfide

Fattori di crescita

Finanziamenti pubblici e progetti dimostrativi di cattura del carbonio: i progetti di cattura del carbonio finanziati dal governo sono un fattore chiave nella domanda di materiali microporosi. Il Dipartimento dell'Energia degli Stati Uniti (DOE) ha stanziato 1,3 miliardi di dollari nell'ambito del Programma di Progetti Dimostrativi per la Cattura del Carbonio per accelerare la diffusione commerciale di assorbenti solidi e tecnologie di separazione avanzate. Nel gennaio 2025, il DOE ha pubblicato il suo Piano pluriennale per la cattura del carbonio da fonti puntuali, ponendo gli assorbenti solidi al centro della sua futura attività di ricerca e sviluppo e con l'obiettivo di raggiungere un'efficienza di cattura del 90% a un costo inferiore a 40 dollari per tonnellata. Tali programmi assistono direttamente i produttori di materiali microporosi, in particolare zeoliti, carboni attivi e nuovi MOF, coprendo il rischio commerciale iniziale. Con il passaggio alla fase di implementazione di un numero crescente di progetti dimostrativi, si prevede che la domanda di assorbenti industriali aumenterà a tassi annui elevati, a una sola cifra, fino al 2035.

Regolamentazione delle sostanze chimiche / costi di revisione pre-commercializzazione (TSCA / REACH): i costi di conformità relativi alle normative sulla sicurezza chimica si aggiungono ai costi operativi e incidono sui prezzi dei materiali microporosi conformi. A seguito dell'aumento dei costi amministrativi, l'aggiornamento del 2023 del Toxic Substances Control Act (TSCA) dell'EPA statunitense ha aumentato la tariffa di revisione delle nuove sostanze chimiche da 16.000 a 45.000 dollari per presentazione, una modifica che ha un impatto sui produttori e su altre entità che cercano di entrare nel mercato. Contemporaneamente, l'Agenzia europea per le sostanze chimiche (ECHA) ha portato avanti la sua proposta di limitare l'uso dei PFAS, che potrebbe riguardare oltre 10.000 sostanze in vari settori. Queste modifiche normative comportano maggiori spese di conformità. Le valutazioni d'impatto indicano che i produttori di adsorbenti speciali destinati a settori rigidamente regolamentati subiranno un aumento sostanziale dei costi operativi. Di conseguenza, i fornitori ora si concentrano sull'implementazione di investimenti in materiali microporosi ad alta purezza pre-certificati al fine di prevenire interruzioni degli scambi nei mercati dei materiali microporosi degli Stati Uniti e dell'UE.

Materie prime e flussi commerciali - Concentrazioni dell'offerta e dipendenza dalle importazioni: la filiera dei materiali microporosi si basa sulla posta in gioco nelle materie prime minerali e nel commercio di carbone attivo, e i dati governativi mettono in luce le dipendenze commerciali. La produzione statunitense di zeolite naturale ha raggiunto le 84.000 tonnellate nel 2023, ma l'offerta interna ha comunque richiesto l'integrazione delle importazioni. Questa dipendenza da fonti esterne crea volatilità dei prezzi e rischi per la sicurezza della filiera, in particolare con la crescita della domanda da mercati critici come la purificazione del gas, la disidratazione del GNL e la bonifica dei PFAS. In risposta, i produttori stanno sempre più localizzando le operazioni di raffinazione e lavorazione in prossimità delle fonti di materie prime per ridurre al minimo la dipendenza dalle importazioni e costruire filiere più resilienti.

Tendenze di importazione del carbone attivo microporoso, 2023

Paese/Regione | Valore commerciale (1000 USD) | Quantità (in Kg) |

Messico | 87.441,99 | 18.241.000 |

Unione Europea | 73.439,39 | 14.542.000 |

Cina | 50.046,21 | 6.211.490 |

Corea, Rep. | 44.224,94 | 3.073.690 |

Canada | 36.465,82 | 8.880.660 |

Belgio | 32.366,61 | 9.411.210 |

Giappone | 20.405,59 | 3.167.140 |

Germania | 16.256,19 | 3.095.860 |

Polonia | 10.778,90 | 1.022.280 |

India | 9.762,59 | 1.935.090 |

Honduras | 8.913,87 | 57.691.100 |

Brasile | 8.626,99 | 923.519 |

Malaysia | 7.629,17 | 2.037.980 |

(Fonte: worldbank.org)

Sfide

Normativa sulla segnalazione dei PFAS e sanzioni come ostacolo al commercio: la norma sulla segnalazione dei PFAS ai sensi del TSCA è stata adottata dall'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti nel novembre 2023 e stabilisce che i produttori/importatori devono presentare informazioni sui PFAS prodotti o importati dal 2011 al 2022. La violazione della non conformità è soggetta a sanzioni civili di 48.512 USD al giorno per violazione, il che rappresenta un onere di conformità formidabile per i produttori chimici che utilizzano PFAS in rivestimenti o leganti microporosi. Questa normativa contempla direttamente i costi di segnalazione e test, in particolare per le piccole e medie imprese che non sono ben sviluppate in termini di strutture di conformità interne. Le aziende impegnate nella produzione di adsorbenti microporosi affrontano un rischio commerciale maggiore a causa della presentazione di dati incompleti, che ostacola l'ingresso nel mercato dei materiali microporosi a livello globale. Ciò aumenta il rigore normativo, che impone un ostacolo al commercio internazionale, limitando la competitività e aumentando i costi operativi.

Sottocarico accumulato delle normative sulla rendicontazione delle sostanze chimiche: le normative sulla rendicontazione dei PFAS dell'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) introducono costi di conformità senza precedenti in tutto il settore chimico. Nella sua analisi economica finale del 2023, l'EPA ha rivisto al rialzo il costo stimato della norma da 10,8 milioni di dollari a 843 milioni di dollari, un aumento drastico che altera significativamente le strutture di costo per i produttori di materiali microporosi e prodotti derivati dai PFAS. Le aziende interessate devono ora investire in un'ampia raccolta di dati, nella tenuta dei registri e nei test che coprono un periodo retrospettivo di 12 anni. È probabile che questi requisiti comprimano i margini di profitto, distolgano gli investimenti dall'innovazione in applicazioni dipendenti dai PFAS, come i materiali microporosi, e possano portare al consolidamento della catena di approvvigionamento o all'uscita dal mercato da parte di alcune aziende, interrompendo in ultima analisi i flussi commerciali globali.

Dimensioni e previsioni del mercato dei materiali microporosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,4% |

|

Dimensione del mercato dell'anno base (2025) |

6,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

11,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali microporosi:

Analisi del segmento della classe dei pori

Si prevede che il segmento microporoso dominerà il mercato dei materiali microporosi con la maggiore quota di fatturato del 62,6% dal 2026 al 2035, attribuibile alla sua ampia applicazione nella separazione dei gas, nell'adsorbimento e nella catalisi. Questi materiali di biomassa sono adatti alla cattura di CO2 perché presentano strutture porose ben sviluppate e un'ampia superficie. Questi materiali sono altamente stabili termicamente e chimicamente e resistenti all'umidità; pertanto, possono essere utilizzati in ambito industriale. Metodi avanzati di pirolisi e attivazione vengono utilizzati per ottimizzare le dimensioni dei pori e la chimica superficiale, aumentando notevolmente la loro capacità di adsorbimento di CO2 e la selettività. Le loro specifiche strutturali consentono l'adsorbimento selettivo di idrogeno, gas naturale e composti organici volatili (COV), che rappresentano una sfida per l'industria chimica e della raffinazione. Si prevede che il sottosegmento crescerà a un CAGR del 6,1% tra il 2026 e il 2035, a dimostrazione dell'adozione e della crescita trainate dalle normative nei mercati emergenti dei materiali microporosi in ambito industriale.

I micropori di zeolite contribuiscono in modo determinante alla crescita di questo segmento grazie alla loro elevata stabilità termica e alla struttura dei pori modulabile, necessarie nella catalisi, nella separazione dei gas e nella cattura della CO₂, e utilizzate principalmente nell'industria chimica e di raffinazione. Una ricerca condotta dal Dipartimento dell'Energia degli Stati Uniti stima che gli Stati Uniti producano circa 10 milioni di tonnellate di idrogeno all'anno, principalmente da gas naturale. Si sottolinea la ricerca in corso per ridurre i costi di produzione dell'idrogeno, migliorare le tecnologie di produzione e supportare lo sviluppo di idrogeno pulito per consentire la transizione verso un futuro energetico a basse emissioni di carbonio, il che ha portato alla necessità di assorbenti per la purificazione dell'idrogeno a base di zeolite. I micropori dei setacci molecolari al carbonio (CMS) svolgono un ruolo nella separazione dell'aria e del gas naturale dopo la lavorazione del gas naturale, garantendo selettività nell'adsorbimento verso altre molecole e un'elevata efficienza nelle unità di adsorbimento a pressione oscillante (PSA). Inoltre, il rapporto della NASA descrive lo sviluppo di setacci molecolari al carbonio idrofobici con strutture microporose progettati per un'efficiente rimozione della CO₂ negli ambienti delle stazioni spaziali. Questi setacci presentano un'elevata capacità dinamica, stabilità chimica e bassa generazione di contaminanti, il che li rende adatti alla separazione selettiva dei gas.

Analisi del segmento applicativo

Si prevede che il segmento della separazione e purificazione dei gas crescerà con una quota di mercato sostanziale dei materiali microporosi, pari al 38,3% nel periodo di previsione. Il Dipartimento dell'Energia degli Stati Uniti sta sviluppando tecnologie di cattura del carbonio da fonti puntuali che cattureranno almeno il 95% della CO2 nelle centrali elettriche a ciclo combinato a gas naturale, in modo economicamente vantaggioso e con il massimo livello di purezza possibile. La tecnologia attuale è in grado di catturare circa il 90% della CO2 dai gas di scarico diluiti (circa il 4%) e sono in corso ricerche per ridurre i costi e migliorare l'efficienza, al fine di poter implementare la tecnologia su larga scala. Inoltre, i programmi di cattura del carbonio da fonti puntuali istituiti dall'EPA hanno incrementato l'acquisto di zeoliti ad alte prestazioni e strutture metallo-organiche (MOF) per catturare la CO2 su scala industriale, grazie all'elevata selettività e capacità. Le zeoliti hanno un eccellente assorbimento di CO2 in determinate condizioni, ma presentano limitazioni come la sensibilità all'umidità, mentre i MOF possono avere strutture dei pori regolabili e prestazioni di cattura migliorate a seconda delle diverse applicazioni industriali.

Il mercato della purificazione dell'idrogeno è fortemente guidato dall'obiettivo di un idrogeno a basse emissioni di carbonio a livello globale e si prevede che raggiungerà una domanda di 180 milioni di tonnellate entro il 2035. I materiali microporosi, tra cui zeoliti e MOF, sono necessari nei sistemi di adsorbimento a pressione variabile (PSA) e a membrana per produrre idrogeno ad alta purezza per alimentare celle a combustibile e per la raffinazione industriale. La necessità di utilizzare GNL per soddisfare le specifiche di condotte e liquefazione, eliminando CO2, H2S e umidità, favorisce la separazione del gas naturale. Elevata selettività ed efficienza operativa sono offerte dai sorbenti microporosi CMS e zeolitici avanzati. Complessivamente, si prevede che questi due sottosegmenti cresceranno con un CAGR del 6,4% annuo nel periodo 2026-2035, supportati rispettivamente dalla conformità normativa e dalla crescita del settore.

Analisi del segmento dei materiali

Si prevede che il segmento delle zeoliti crescerà in modo sostanziale, con una quota di mercato dei materiali microporosi del 33,8% entro il 2035, grazie al loro ampio utilizzo nella catalisi, nella separazione dei gas e nella bonifica ambientale. La zeolite 13X è ampiamente utilizzata come assorbente ad alte prestazioni nei sistemi di adsorbimento a pressione variabile per catturare selettivamente la CO₂ e recuperare idrogeno dal gas di sintesi nelle operazioni di raffinazione, secondo il Dipartimento dell'Energia degli Stati Uniti. Questi materiali offrono un'elevata affinità per l'acqua e selettività per la CO₂, rendendoli fondamentali nei processi di separazione dei gas su larga scala. Il vantaggio della loro elevata stabilità termica, la capacità di controllare la struttura dei pori e di raggiungere una conformità normativa controllata ne consentono un'applicazione continua, soprattutto nei settori chimico e della raffinazione. Le zeoliti hanno un CAGR del 5,8% nel settore operativo nell'anno 2026-2035, il che indica una crescita costante nel settore e nel settore ambientale, nelle applicazioni industriali e ambientali.

La nostra analisi approfondita del mercato dei materiali microporosi include i seguenti segmenti:

Segmento | Sottosegmento |

Materiale |

|

Classe dei pori |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

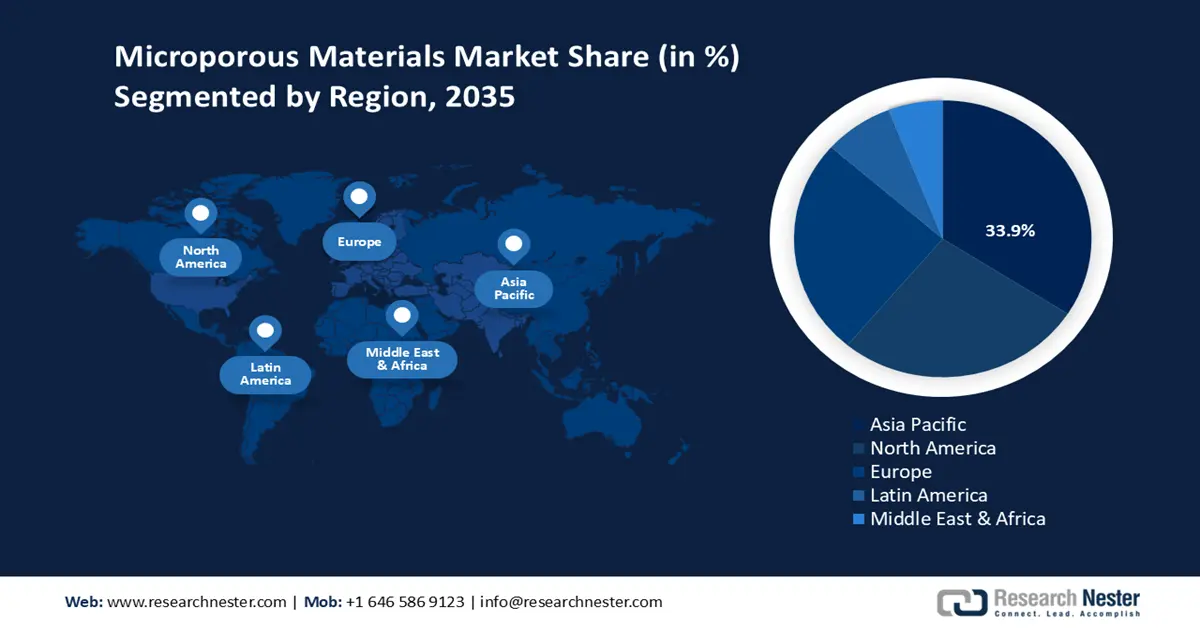

Mercato dei materiali microporosi - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'Asia-Pacifico dominerà il mercato globale dei materiali microporosi con la maggiore quota di fatturato, pari al 33,9%, durante gli anni di previsione dal 2026 al 2035. Questa crescita è trainata dalla rapida industrializzazione e dai nuovi sviluppi tecnologici nella regione. I principali settori che creano domanda includono l'elettronica, l'automotive, l'edilizia e l'energia. I governi dell'area sono interessati allo sviluppo sostenibile e alla produzione verde attraverso finanziamenti e supporto politico. Ad esempio, i governi dell'Asia-Pacifico che supportano lo sviluppo sostenibile e la produzione verde sono il Green Plan 2030 di Singapore, che mira a raggiungere emissioni nette pari a zero entro il 2050 e si concentra sulla trasformazione della produzione verso la sostenibilità con finanziamenti, normative e incentivi.

Analogamente, la Corea del Sud si è impegnata a investire 1,9 miliardi di dollari in progetti di chimica verde nei prossimi cinque anni (ovvero tra il 2020 e il 2025), il che aiuterà oltre 500 aziende a passare a prodotti chimici sostenibili. Anche la Malesia ha registrato un raddoppio del numero di aziende chimiche che applicano tecnologie microporose negli ultimi dieci anni, nonché un aumento considerevole dei finanziamenti per la chimica verde. Questa e altre iniziative simili evidenziano l'approccio equilibrato e attento sia alla crescita che all'ambiente, poiché si prevede che la regione diventerà uno dei maggiori centri di innovazione e utilizzo di materiali microporosi nell'area Asia-Pacifico.

Si prevede che il mercato dei materiali microporosi in Cina guiderà la quota maggiore della regione entro il 2035, grazie alle innovazioni sostenute dal governo e alle preoccupazioni ambientali. Le attività di agenzie come il Ministero dell'Ecologia e dell'Ambiente e la Commissione Nazionale per lo Sviluppo e la Riforma (NDRC), che supportano la transizione industriale imponendo metodi di produzione più puliti e applicando normative, hanno contribuito a una riduzione del 15% dell'intensità energetica e del 12% delle emissioni di carbonio nel settore industriale negli ultimi anni. Queste misure supportano anche l'obiettivo della Cina di raggiungere la neutralità carbonica entro il 2060 attraverso una produzione chimica più pulita e pratiche di produzione sostenibili. La Cina ha inoltre mantenuto la sua spesa per la chimica sostenibile attraverso la Federazione Cinese dell'Industria Petrolifera e Chimica, per includere la chimica sostenibile nella sua importante industria chimica. Si sottolinea l'importanza del risparmio energetico e delle emissioni e dell'aggiornamento tecnologico, e il governo sta lavorando per diventare il paese più importante dell'Asia-Pacifico nella produzione e nell'innovazione dei materiali microporosi.

Si prevede che il mercato indiano dei materiali microporosi registrerà il CAGR più rapido della regione, supportato da una solida politica governativa e da investimenti consistenti. I programmi di chimica verde sono gestiti dai Ministeri dei Prodotti Chimici e dei Fertilizzanti e dal Dipartimento della Scienza e della Tecnologia (DST) e finanziati ogni anno con un importo costante. Ad esempio, tra il 2015 e il 2023, l'ecosistema indiano dei semiconduttori ha ricevuto un maggiore sostegno governativo, con MeitY che ha approvato 4.203 crore di rupie nell'ambito del Modified Scheme for Compound/Silicon Photonics/Sensors Fab e OSAT, e entro il 2024 la spesa per semiconduttori e display sostenuta dal governo è aumentata di oltre il 350%, raggiungendo 6.903 crore di rupie, secondo i dati del Rapporto Annuale e degli stanziamenti di Bilancio di MeitY. L'India è il mercato dei materiali microporosi in più rapida crescita nella regione, grazie alle attività proattive della sua industria e del suo governo attraverso enti come la Federazione delle Camere di Commercio e dell'Industria Indiane (FICCI), che ha compiuto progressi verso la produzione di semiconduttori nazionali e prodotti chimici puliti.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei materiali microporosi in Nord America crescerà in modo sostanziale, con una quota di fatturato del 26,8% negli anni previsti entro il 2035, trainata dalla crescente domanda in settori chiave come aerospaziale, energia, automotive e lavorazione chimica. Entro il 2035, si prevede che il mercato della regione raggiungerà i 4,9 miliardi di dollari nel 2033, con un CAGR previsto del 6,2% tra il 2026 e il 2033. Questo aumento potrebbe essere dovuto a severe leggi ambientali e politiche di regolamentazione che impongono l'implementazione di materiali ad alte prestazioni e rispettosi dell'ambiente. Le iniziative federali, come l'Inflation Reduction Act, la Bipartisan Infrastructure Law e il CHIPS and Science Act, hanno notevolmente incrementato gli investimenti in energia pulita e produzione manifatturiera in Nord America. Ad esempio, sono stati annunciati investimenti per oltre 230 miliardi di dollari nella produzione energetica, per realizzare oltre 920 impianti nuovi o ampliati e oltre 200.000 potenziali posti di lavoro nel settore dell'energia pulita. Questi programmi sono dotati di crediti d'imposta, sovvenzioni e prestiti per facilitare l'innovazione e la produzione nazionale di tecnologie energetiche pulite come l'energia solare, l'accumulo di batterie e l'idrogeno, rafforzando anche la crescita del mercato dei materiali microporosi.

Inoltre, il lavoro dei partenariati pubblico-privati incoraggia l'innovazione e lo sviluppo infrastrutturale, garantendo la resilienza e la competitività della catena di approvvigionamento. Il controllo normativo completo da parte di organizzazioni come l'EPA e l'OSHA aggiunge valore alle attività di produzione chimica sicure nella regione, riaffermando la natura sostenibile dell'ambiente di crescita.

Si prevede che il mercato statunitense dei materiali microporosi dominerà il mercato nordamericano durante gli anni di previsione, grazie alle diffuse iniziative governative in materia di energia pulita e sviluppo chimico. Si prevede che il governo statunitense stanzierà oltre 7 miliardi di dollari nel 2022 in aiuti alla produzione chimica per l'energia pulita, con un aumento del 22% rispetto al 2020. I programmi federali del Dipartimento dell'Energia (DOE) incoraggiano lo sviluppo di materiali e tecnologie avanzati attraverso sovvenzioni e partnership, vitali per l'industria dei materiali microporosi. Ad esempio, nell'ambito della legge bipartisan sulle infrastrutture, Microporous ha ricevuto un finanziamento DOE di 100 milioni di dollari per accelerare la produzione nazionale di componenti per batterie agli ioni di litio, a dimostrazione del ruolo fondamentale dei programmi federali nel promuovere l'innovazione e lo sviluppo del mercato. Gli standard di sicurezza e qualità sono inoltre applicati da enti di regolamentazione come OSHA e NIST per favorire la sostenibilità. Tali sforzi si traducono in innovazione continua, coerenza ambientale e un ambiente industriale competitivo per il mercato chimico statunitense.

Si prevede inoltre che il mercato dei materiali microporosi in Canada si svilupperà nel corso degli anni previsti, grazie alle politiche governative a favore delle tecnologie pulite e della produzione chimica sostenibile. Tra il 2020 e il 2023, il Governo del Canada ha razionalizzato progressivamente i finanziamenti per le tecnologie pulite attraverso il Clean Growth Hub, che coordina il supporto tra 17 dipartimenti e agenzie federali per guidare i poli di innovazione e i progetti di produzione ecologica in ogni fase di sviluppo. I programmi di sicurezza chimica, gestione dei rifiuti e produzione a basse emissioni di carbonio contribuiscono a migliorare gli standard e le prestazioni ambientali delle industrie. Le agenzie federali collaborano con i governi provinciali e il settore privato per promuovere lo sviluppo infrastrutturale e la ricerca per la produzione di materiali avanzati. Gli sforzi genereranno un ecosistema favorevole che supporterà l'innovazione e la crescita del mercato canadese dei materiali microporosi, in linea con gli obiettivi di sostenibilità nazionali e internazionali.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei materiali microporosi crescerà a un ritmo costante, con una quota di fatturato del 25,3% negli anni previsti fino al 2035, trainata da un'elevata domanda industriale in paesi come Regno Unito, Germania, Francia, Italia, Spagna, Russia e regione nordica. Questa crescita è stimolata da rigorose linee guida ambientali, dalle disposizioni in materia di sostenibilità e dall'ampia implementazione di sistemi di ottimizzazione energetica, isolamento e filtrazione nei settori della lavorazione chimica, automobilistico, aerospaziale e delle energie rinnovabili. L'enfasi sulle teorie dell'economia circolare e sulla riduzione delle emissioni a livello industriale sta inoltre stimolando l'adozione del mercato dei materiali microporosi nella regione, oltre a coprire un'ampia quantità di ricerca con il supporto dei nostri enti di ricerca, come l'Agenzia europea per le sostanze chimiche (ECHA) e il Consiglio europeo dell'industria chimica (CEFIC).

Nel 2023-2024, l'UE ha impegnato 13,5 miliardi di euro nell'ambito di Orizzonte Europa per promuovere la ricerca e l'innovazione, concentrandosi sull'azione per il clima, la resilienza energetica, le tecnologie digitali e la biodiversità, sostenendo al contempo la ripresa dell'Ucraina e rafforzando l'ecosistema dell'innovazione in Europa. Si registra inoltre un forte sostegno alla domanda, con crescenti investimenti nell'arseniuro di gallio (GaAs) e nelle sostanze chimiche utilizzate nei wafer, importanti nella produzione di semiconduttori avanzati, impiegati nei settori delle telecomunicazioni e della difesa in Europa. A partire dal 2023, diverse tecnologie dei semiconduttori sono quantificabili in base al loro utilizzo nel promuovere le eco-tecnologie.

Il Piano per i Chip del Regno Unito delinea un aumento strategico degli investimenti e dell'innovazione incentrato sulla produzione di semiconduttori, con particolare attenzione alle tecnologie verdi e ai metodi di produzione sostenibili. Sottolinea l'impegno del governo a sostenere i materiali avanzati e i processi ecocompatibili per i semiconduttori, al fine di rafforzare la competitività globale del Regno Unito in questo settore. Anche gli investimenti nel settore chimico sostenibile in Germania hanno raggiunto un picco di 3,5 miliardi di euro nel 2025, e la domanda di soluzioni chimiche ecosostenibili è cresciuta del 10% dal 2021. Il Ministero Federale per gli Affari Economici e l'Azione per il Clima (BMWK), insieme all'Associazione Tedesca dell'Industria Chimica (VCI), promuove investimenti significativi in iniziative di decarbonizzazione e di economia circolare in questo settore. Il Paese gode inoltre di una buona collaborazione con il settore privato e istituti di ricerca come il Fraunhofer Institute of Chemical Technology, che sta ulteriormente promuovendo l'innovazione e la commercializzazione di materiali microporosi. Il Paese dispone di solidi finanziamenti e politiche di supporto che consentirebbero alla Germania di mantenere la sua posizione di forza nel mercato europeo.

Principali attori del mercato dei materiali microporosi:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cabot Norit

- Dow Corning (Dow Inc.)

- Honeywell International Inc.

- Zeolyst International

- Wacker Chemie AG

- Arkema, Inc.

- Solvay

- AGC Chemicals Pvt. Ltd.

- LG Chem

- PI Industries

Il mercato globale dei materiali microporosi è altamente competitivo, con una combinazione di multinazionali consolidate e produttori regionali che sfruttano l'innovazione e gli sforzi per la sostenibilità. Aziende giganti come Kuraray, Sumitomo Chemical, BASF e Cabot Norit sono leader di mercato con mercati sostanziali, grazie a una strategia di ricerca e sviluppo volta al miglioramento delle prestazioni dei materiali in termini di risparmio energetico. Tra le misure strategicamente implementate, vanno evidenziate l'accelerazione delle capacità produttive, le acquisizioni e la produzione di materiali microporosi che rispondano alle severe restrizioni ambientali a livello mondiale. Le joint venture e la concessione di licenze tecnologiche sono privilegiate come approccio strategico, poiché aiutano le aziende a mantenere vantaggi competitivi e a raggiungere nuovi mercati. Le aziende giapponesi sono particolarmente all'avanguardia nel settore delle pellicole microporose speciali e dei materiali isolanti, focalizzati su qualità e innovazione. I continui investimenti nella produzione avanzata e nella digitalizzazione consentono alle aziende di ridurre al minimo i costi e di realizzare prodotti più personalizzati, con un mercato dei materiali microporosi in costante crescita.

I principali produttori mondiali di materiali microporosi

Sviluppi recenti

- Nel novembre 2024, Microporous LLC si è impegnata in un investimento di 1,35 miliardi di dollari per costruire una moderna struttura produttiva nella contea di Pittsylvania, in Virginia. Questa struttura innovativa genererà oltre 2000 posti di lavoro ben retribuiti, ampliando notevolmente la rete di fornitura di batterie negli Stati Uniti. L'impianto sarà in grado di supportare la produzione di innovativi ecosistemi di accumulo di energia, fondamentali per il raggiungimento degli obiettivi duraturi del Paese. Questa mossa strategica rende Microporous un partner importante nel promuovere l'indipendenza economica e la produzione di energia pulita dell'America in futuro.

- Nell'aprile 2025, Honeywell ha lanciato Honeywell Protonium, un nuovo complesso di applicazioni basate su intelligenza artificiale e apprendimento automatico per massimizzare l'efficienza, la scalabilità e i costi della produzione di idrogeno verde. Aernium, che implementerà la tecnologia, farà parte del Mid-Atlantic Clean Hydrogen Hub, con il supporto del Dipartimento dell'Energia degli Stati Uniti. Protonium affronta problematiche come l'intermittenza e la riduzione delle emissioni di carbonio, migliorando le prestazioni dell'elettrolisi mediante algoritmi di controllo predittivo e la progettazione di un impianto. Progettato per rendere l'idrogeno verde economicamente conveniente, Honeywell supporta i produttori con l'obiettivo preciso di soddisfare l'aumento del fabbisogno energetico in modo ecosostenibile. Il portfolio comprende tecnologie che ottimizzano la progettazione degli impianti, il controllo degli elettrolizzatori e la gestione dell'energia, rafforzando ulteriormente l'interesse di Honeywell per la transizione energetica e i progressi industriali.

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Materiali microporosi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto