Prospettive del mercato della fusione dei metalli:

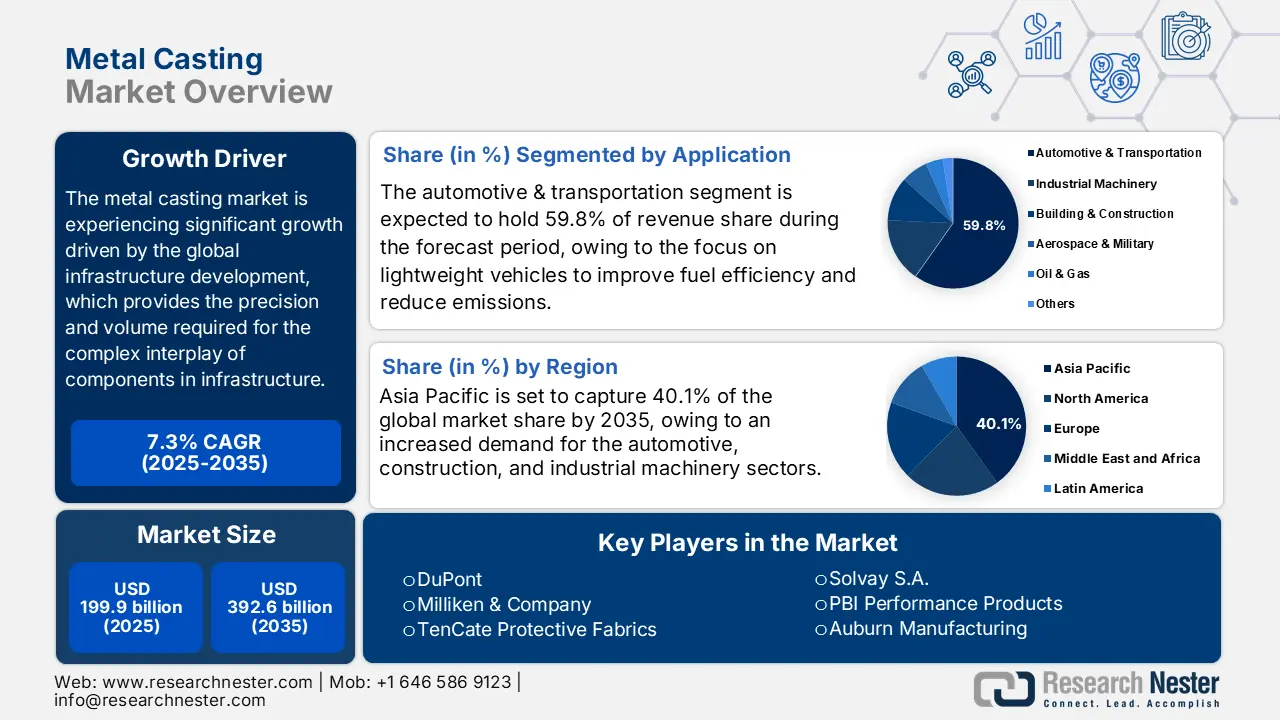

Il mercato della fusione dei metalli è stato stimato in 199,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 392,6 miliardi di dollari entro la fine del 2035, con un CAGR del 7,3% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore della fusione dei metalli è stimata in 214,4 miliardi di dollari.

Si prevede che il mercato globale della fusione dei metalli registrerà un trend positivo negli anni previsti, trainato principalmente dalla forte domanda di importanti settori come l'industria automobilistica, aerospaziale, edile e della difesa, ben supportata da programmi proattivi di infrastrutture governative e incentivi economici. La produzione di acciaio statunitense ha utilizzato circa 41,9 milioni di tonnellate di rottami di ferro e acciaio nel 2023, quasi pari a 41,5 milioni di tonnellate nel 2022. Nel 2023, la ghisa è stata prodotta a circa 12,6 Mt (milioni di tonnellate) rispetto a 11,1 Mt nel 2022, con un aumento del 14%. Nel 2022 e nel 2023, la produzione nazionale di acciaio grezzo è stata rispettivamente di circa 80,5 Mt e 80 Mt. Inoltre, l'Energy Information Administration statunitense ha indicato che nel primo trimestre del 2024, i veicoli elettrici e ibridi costituivano circa il 17,8% di tutte le nuove auto leggere vendute, con i veicoli ibridi in crescita del 30,7% su base annua. È in questa crescita che il management intende creare la domanda di fusioni in alluminio ad alta precisione, utilizzabili per alloggiamenti di batterie e motori, e quindi la crescita del settore della fusione dei metalli. Inoltre, il National Defense Authorization Act (NDAA) del 2023 ha approvato la spesa militare totale degli Stati Uniti di circa 816,7 miliardi di dollari per il Dipartimento della Difesa nel bilancio militare. Questo bilancio a lungo termine per la difesa costituisce la base della continua necessità di fusioni in metallo speciali nella produzione di veicoli e attrezzature militari, essenziali per la sicurezza nazionale e la preparazione militare.

Il reshoring strategico e gli incentivi governativi come la Legge Bipartisan sulle Infrastrutture facilitano l'espansione della catena di approvvigionamento aumentando la capacità interna, riducendo la lunghezza delle catene di approvvigionamento e rendendole più resilienti. Secondo i risultati del Dipartimento dell'Energia degli Stati Uniti, gli investimenti pubblici e privati sostengono la riapertura e l'espansione degli impianti di fusione e l'aumento della capacità produttiva attraverso gli impianti primari. Le statistiche sul commercio internazionale indicano che gli Stati Uniti hanno esportato macchine per la fusione per un valore di 28.971,26 milioni di dollari nel 2023, con Messico, Turchia e Canada come principali destinazioni. Nel frattempo, gli Stati Uniti hanno importato grandi quantità di ghisa e acciaio, in particolare dalla Cina e dall'UE, ed esportato in Svezia, Germania e Regno Unito, secondo le statistiche commerciali statunitensi. Nell'agosto 2025, l'indice dei prezzi alla produzione (IPP) dei metalli e dei prodotti in metallo ammontava a 334,270, il che indicava una leggera inflazione dei prezzi delle fusioni secondo l'Ufficio di Statistica del Lavoro degli Stati Uniti. Secondo l'EPA, i prezzi delle fusioni in ghisa sono aumentati dello 0,1% e quelli delle fusioni in acciaio di meno dello 0,05% per tonnellata corta, a seguito di recenti misure. Nel complesso, gli investimenti governativi e industriali sono armonizzati per garantire la reattività delle catene di approvvigionamento, la fornitura continua di tecnologie e l'espansione a lungo termine del mercato nell'intero settore della fusione dei metalli.

Settore della fusione dei metalli: fattori di crescita e sfide

Fattori di crescita

- Incentivi governativi e programmi di supporto: i governi di tutto il mondo stanno attuando iniziative per incentivare le organizzazioni a perseguire l'uso di prodotti chimici verdi. Ad esempio, il Renewable Chemicals Act statunitense del 2021 offre ai produttori di prodotti chimici biobased con almeno il 95% di contenuto biobased un credito d'imposta federale del 15% per libbra. Anche il Dipartimento dell'Agricoltura ha un programma, il Biorefinery, Renewable Chemical, and Biobased Product Manufacturing Assistance Program, che fornisce garanzie sui prestiti a sostegno del finanziamento della creazione di impianti di produzione commerciale per la produzione di prodotti chimici rinnovabili. Le iniziative e gli strumenti governativi a sostegno di tali impianti di produzione di prodotti chimici rinnovabili stanno portando a investimenti nella produzione chimica sostenibile. Ad esempio, l'EPA e il DOE hanno stanziato 9,4 milioni di dollari per lo sviluppo di tecnologie per i biocarburanti nel 2024, a dimostrazione dell'importanza dell'interesse federale per l'innovazione industriale sostenibile.

- Crescita del mercato dei prodotti chimici verdi: si prevede che il mercato globale dei prodotti chimici verdi crescerà esponenzialmente con l'aumento della domanda di prodotti ecocompatibili e delle normative governative che impongono prodotti a basso impatto ambientale. Il mercato globale dei prodotti chimici verdi è stato valutato a circa 146,88 miliardi di dollari nel 2024 e si prevede che raggiungerà circa 387,98 miliardi di dollari entro il 2034, con un CAGR del 10,21% e accelerato dall'avvento di bioprocessi, fermentazione e processi enzimatici più efficienti, che ridurranno l'incertezza sulla loro efficienza, nonché la potenziale riduzione dei costi di produzione. Inoltre, il settore industriale, compresa la produzione chimica, rappresenta circa il 20% delle emissioni complessive di gas serra degli Stati Uniti. Le emissioni di CO2 legate all'energia a livello di produzione saranno ridotte del 58% entro il 2040 e dell'87% entro il 2050 con l'aiuto delle tecnologie attuali ed emergenti, il che è una forte indicazione della determinazione federale ad accelerare la produzione chimica sostenibile ed ecologica attraverso l'introduzione e l'implementazione di soluzioni a basse emissioni di carbonio.

- Espansione nell'utilizzo nei settori automobilistico e aerospaziale: l'industria automobilistica e quella aerospaziale sono anche i principali utilizzatori finali di prodotti chimici per la fusione. Le leghe leggere e i compositi migliorati per l'industria automobilistica vengono adattati per migliorare l'efficienza e ridurre al minimo le emissioni e, pertanto, la necessità di utilizzare leganti, resine e rivestimenti ad alte prestazioni nelle fonderie sta diventando sempre più comune. Secondo il rapporto del Dipartimento dell'Energia sulla fusione dei metalli, quasi un terzo del totale delle fusioni metalliche negli Stati Uniti è destinato al mercato automobilistico e dei camion, evidenziando l'importanza della domanda automobilistica per le applicazioni di fusione. Anche nel settore aerospaziale sono richiesti prodotti chimici speciali: rivestimenti resistenti al calore, stampi di precisione, leghe per motori a turbina ad alta temperatura e leghe resistenti al calore nella cellula.

Tendenze di importazione/esportazione

Macchine per la fusione degli Stati Uniti utilizzate nella metallurgia o nelle esportazioni di metalli per paese, 2023

NOI | Partner | Valore delle esportazioni (migliaia di USD) | Quantità (articoli) |

Messico | 10.393,52 | 315 | |

Tacchino | 6.201,34 | 74 | |

Canada | 2.785,66 | 111 | |

Cina | 2.345,50 | 29 | |

Italia | 1.459,04 | 52 | |

Polonia | 1.305,46 | 47 | |

Germania | 1.272,42 | 46 | |

Brasile | 592,76 | 18 | |

Macedonia del Nord | 504.56 | 10 | |

Indonesia | 394.03 | 6 |

Fonte : WITS

Macchine per la fusione degli Stati Uniti utilizzate nella metallurgia o nelle importazioni di metalli per paese, 2023

NOI | Partner | Valore di importazione (1.000 USD) | Quantità (articoli) |

Italia | 27.626,74 | 196 | |

Repubblica Ceca | 13.891,78 | 4 | |

Cina | 13.385,18 | 458 | |

Giappone | 10.035,92 | 186 | |

Norvegia | 6.303,91 | 20 | |

Canada | 6.140,10 | 1.100 | |

Finlandia | 4.227,60 | 71 | |

Svizzera | 4.046,76 | 129 | |

Regno Unito | 3.578,33 | 75 | |

Germania | 3.013,32 | 50 |

Fonte : WITS

Mercato statunitense della fusione dei metalli per l'industria automobilistica 2017-2025 (migliaia di tonnellate metriche)

Applicazione | 2017 | 2019 | 2022 | 2025 | CAGR (2017–2025 ) |

Assemblaggi del corpo | 490.1 | 553.1 | 671,9 | 827.0 | 6,76% |

Parti del motore | 778.3 | 864.3 | 1.024,0 | 1.229,1 | 5,88% |

Parti di trasmissione | 365,5 | 405.9 | 480,8 | 577.3 | 5,88% |

Totale | 1.633,9 | 1.823,3 | 2.176,6 | 2.633,3 | 6,15% |

Fonte : science.osti.gov

Sfide

- Costi di conformità ambientale e pressione normativa: l'Agenzia per la protezione dell'ambiente (EPA) degli Stati Uniti ha introdotto rigide normative sulla qualità dell'aria, che incidono sul settore della fusione dei metalli. Per ridurre l'inquinamento atmosferico e salvaguardare la salute della popolazione, l'EPA ha ridotto il limite massimo di qualità dell'aria ambiente per il particolato fine (PM2,5) a 9 microgrammi per metro cubo a marzo 2024. Questa riforma normativa è estremamente problematica per i produttori di fusione dei metalli (in particolare le PMI), che potrebbero non avere i mezzi per investire in tecnologie avanzate per il controllo dell'inquinamento. I maggiori costi di conformità potrebbero esercitare una pressione sulla loro posizione finanziaria e quindi limitare la loro competitività nel mercato della fusione dei metalli. Ad esempio, una ricerca condotta dall'American Foundry Society ha osservato che l'adozione di rigide normative ambientali potrebbe comportare maggiori costi operativi nelle fonderie, con conseguenti ripercussioni sulla loro competitività.

- Pressioni sui prezzi dovute ai dazi e alla volatilità del mercato: il settore della fusione dei metalli non fa eccezione, poiché si trova ad affrontare le pressioni sui prezzi derivanti dalla politica commerciale internazionale e dalle fluttuazioni del mercato. Ad esempio, i dazi sull'acciaio imposti dal governo degli Stati Uniti hanno determinato un aumento dei prezzi delle materie prime, influenzando così la politica dei prezzi dei produttori di fusioni di metalli. Inoltre, le variazioni del prezzo delle materie prime, inclusi il minerale di ferro e i rottami metallici, sono ancora più problematiche nei modelli di determinazione dei prezzi. Inoltre, un rapporto dell'Associated General Contractors of America mostra che l'indice dei prezzi alla produzione di materiali e servizi utilizzati nell'edilizia non residenziale è aumentato del 2,6% a luglio 2024, il maggiore incremento percentuale su 12 mesi da febbraio 2023. Le sfide associate a questi prezzi richiedono piani strategici e controlli dei costi per garantire che i profitti vengano generati e rimangano competitivi nel mercato globale della fusione dei metalli.

Dimensioni e previsioni del mercato della fusione dei metalli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,3% |

|

Dimensione del mercato dell'anno base (2025) |

199,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

392,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della fusione dei metalli:

Analisi del segmento applicativo

Si prevede che il settore automobilistico e dei trasporti acquisirà la quota di mercato più ampia nella fusione dei metalli, pari al 59,8%, durante il periodo di previsione entro il 2035. Poiché l'industria automobilistica si concentra sempre di più sui veicoli leggeri per migliorare l'efficienza dei consumi e ridurre le emissioni, la domanda di fusione dei metalli è aumentata in modo significativo, trainata dalla fusione di alluminio. Il Dipartimento dell'Energia degli Stati Uniti stima che una riduzione del 10% del peso del veicolo porterebbe a un risparmio di carburante del 6-8%. Materiali leggeri come alluminio, magnesio, compositi in fibra di carbonio e acciaio ad alta resistenza contribuirebbero a ridurre il peso dei componenti del veicolo e a migliorare notevolmente il risparmio di carburante, consentendo di disporre di sistemi di controllo delle emissioni avanzati senza aggiungere ingombro al peso complessivo del veicolo, il che avvalora il valore dei materiali leggeri per la progettazione automobilistica.

I componenti del motore e del gruppo propulsore e i componenti del telaio e delle sospensioni sono i due principali motori della crescita del segmento Automotive e Trasporti. Il Dipartimento dell'Energia degli Stati Uniti afferma che il peso del veicolo può essere ridotto fino al 50% attraverso l'utilizzo di materiali leggeri, tra cui alluminio, magnesio e acciaio ad alta resistenza, nei componenti del motore e del gruppo propulsore, migliorando il risparmio di carburante e le prestazioni, e quindi potrebbe far risparmiare oltre 5 miliardi di galloni di carburante ogni anno entro il 2030. Nel frattempo, l'utilizzo di leghe leggere nei componenti del telaio e delle sospensioni migliora la sicurezza, la durata e le norme sulle emissioni dei veicoli riducendo il peso ma non la resistenza. Queste innovazioni possono soddisfare i requisiti normativi e la crescente domanda di auto a basso consumo di carburante e, pertanto, svolgono un ruolo chiave nella crescita del mercato della fusione di metalli per auto e automobili.

Analisi del segmento dei materiali

Si prevede che il segmento dell'alluminio rappresenterà la crescita più significativa, con una quota di fatturato del 49,6% entro il 2035, grazie al suo utilizzo nell'industria automobilistica e alla riciclabilità, in linea con gli obiettivi di sostenibilità globali. Le caratteristiche positive dell'alluminio includono la resistenza alla corrosione e il rapporto resistenza/peso, che lo rendono un candidato ideale per blocchi motore, pistoni e altri componenti importanti. L'Aluminum Association ha stimato che entro il 2030 il contenuto di alluminio nei camion leggeri e nelle automobili negli Stati Uniti sarà stimato in media a 556 libbre per veicolo, rispetto alle 120 libbre del 1980. Questo grattacielo è un'indicazione del crescente utilizzo dell'alluminio nell'industria manifatturiera per rendere le auto più leggere, raggiungere l'efficienza nei consumi e rispettare rigorosi criteri di emissione. Questa proiezione funge da indicatore del ruolo emergente dell'alluminio in molte applicazioni automobilistiche.

Le leghe di alluminio presentano un migliore rapporto resistenza/peso, resistenza alla corrosione e conduttività termica, caratteristiche che le rendono adatte al settore automobilistico e aerospaziale. La loro domanda è inoltre aumentata dal continuo sviluppo delle leghe e dal miglioramento della tecnologia di fusione. L'alluminio puro, invece, è estremamente richiesto per la sua elevata conduttività elettrica e riciclabilità, e trova applicazione principalmente nei settori elettrico, edile e degli imballaggi, contribuendo alla crescita di mercati caratterizzati da urbanizzazione e industrializzazione. Inoltre, l'Aluminum Association promuove i requisiti del settore che semplificano l'innovazione e la sostenibilità nella produzione e nella fusione dell'alluminio.

Analisi del segmento di processo

Si prevede che il segmento della pressofusione ad alta pressione (HPDC) crescerà significativamente negli anni di previsione dal 2026 al 2035, grazie al suo ampio utilizzo nella produzione di componenti leggeri e ad alta precisione, in particolare nei settori automobilistico e aerospaziale. Il Dipartimento dell'Energia degli Stati Uniti, l'efficienza dell'HPDC è stata notata nella produzione di componenti complessi che utilizzano meno materiali e presentano proprietà meccaniche migliorate. Questo processo contribuisce al raggiungimento di obiettivi di sostenibilità, poiché vengono utilizzati materiali leggeri, con conseguente riduzione del consumo di carburante e delle emissioni nelle auto. L'HPDC è inoltre in grado di produrre in cicli di produzione brevi, contrastando la crescente domanda industriale di una produzione in serie a prezzi accessibili di componenti metallici durevoli. Questi vantaggi hanno permesso all'HPDC di rappresentare un importante fattore di crescita nel settore della fusione dei metalli, poiché gli obiettivi dell'azienda sono bilanciare prestazioni, costi e impatto ambientale.

La nostra analisi approfondita del mercato della fusione dei metalli include i seguenti segmenti:

| Segmento | Sottosegmento |

Materiale |

|

Processo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della fusione dei metalli - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

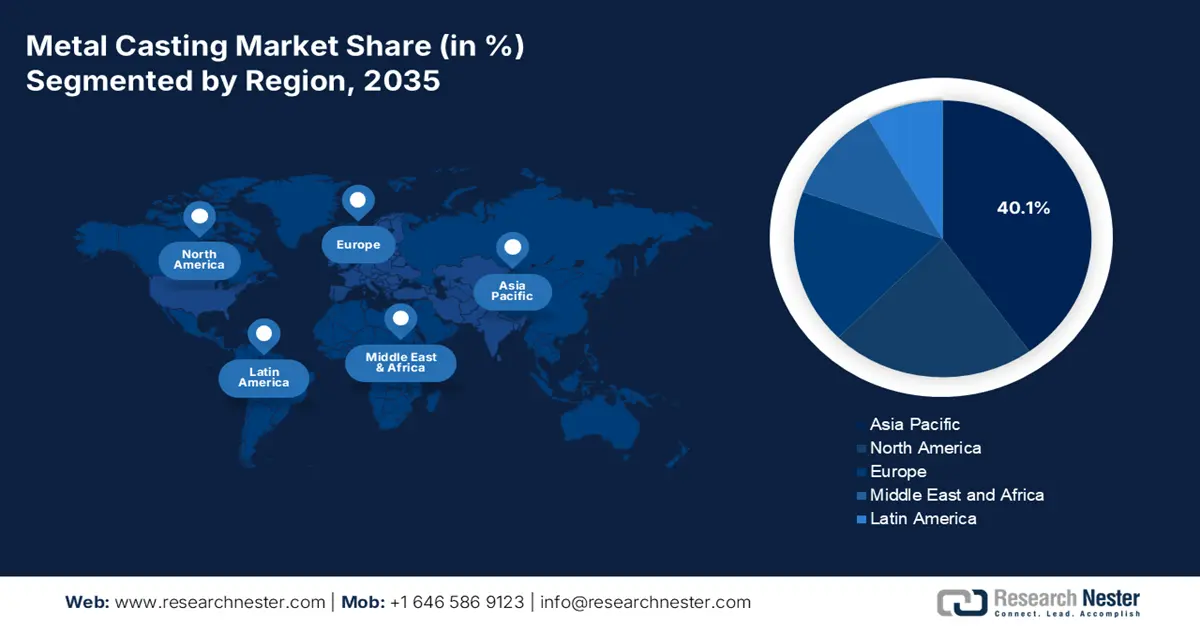

Si prevede che l'Asia-Pacifico guiderà il mercato della fusione dei metalli con la maggiore quota di fatturato del 40,1% negli anni previsti dal 2026 al 2035, attribuita all'utilizzo di metodi di fusione basati sulla simulazione, che aumentano la qualità del prodotto e la produttività produttiva. L'Asian Productivity Organization osserva che l'efficienza nell'industria manifatturiera nella regione Asia-Pacifico ha aumentato la produttività del lavoro in media del 3,5% nel periodo 2018-2023 grazie all'implementazione di tecnologie moderne come il software di simulazione della fusione. Si tratta di uno strumento tecnologico che riduce al minimo i difetti di fusione, ottimizza la progettazione degli stampi e aumenta la produttività, il che si traduce in una produzione sostenibile. L'Organizzazione delle Nazioni Unite per lo Sviluppo Industriale osserva che il continuo aumento della produttività nelle industrie manifatturiere, come la fusione dei metalli, è essenziale per soddisfare la crescente domanda nella regione, per quanto riguarda l'industria automobilistica, aerospaziale e pesante. Questi sono orientati al raggiungimento di obiettivi di sviluppo regionale volti a migliorare la competitività industriale e la sostenibilità, che consolideranno l'Asia-Pacifico come un attore significativo nella crescita mondiale del mercato della fusione dei metalli.

Si prevede che il mercato cinese registrerà la quota di fatturato maggiore tra il 2026 e il 2035 nella regione APAC. Ciò si basa sulla sua ampia base industriale e sul suo approccio coerente allo sviluppo delle infrastrutture, nonché sulla domanda creata dalla crescente produzione di automobili e macchinari. Inoltre, diverse iniziative governative che promuovono la modernizzazione e la sostenibilità ambientale nelle fonderie hanno ulteriormente rafforzato la posizione di forza della Cina. Inoltre, le politiche governative che incoraggiano la modernizzazione delle fonderie, l'uso di tecnologie moderne nella fusione e la digitalizzazione, contribuiscono a un ulteriore aumento della produttività e della sostenibilità nelle attività di fusione. Ad esempio, il rapporto del National Institute of Standards and Technology (NIST) indica anche che la Cina ha già creato almeno 33 MIC entro il 2025, grazie al suo Ministero dell'Industria e delle Tecnologie dell'Informazione (MIIT). I centri sono specializzati nelle principali tecnologie di produzione avanzate applicabili in settori come l'aerospaziale, i veicoli elettrici, la robotica e i semiconduttori. I MIC promuovono la collaborazione tra industria, università e governo, la digitalizzazione, le tecnologie di simulazione e le pratiche di produzione ecosostenibili. Inoltre, la stampa 3D e il software di simulazione consentono di ridurre i tempi di consegna e migliorare l'efficienza, che è alla base della leadership cinese nel settore della fusione dei metalli a livello mondiale. Ad esempio, i ricercatori dell'Università di Scienze e Tecnologia di Huazhong, nella provincia di Hubei, hanno inventato un nuovo metodo di stampa 3D dei metalli noto come microfusione e forgiatura intelligenti. Si tratta di una combinazione di entrambi i processi (fusione e forgiatura dei metalli) che ha migliorato significativamente la resistenza e l'affidabilità degli stampi metallici, riducendo al minimo costi e tempi di consegna grazie alla modellazione computerizzata.

È probabile che il mercato della fusione dei metalli in India cresca con il CAGR più rapido nella regione Asia-Pacifico, grazie ai crescenti investimenti in infrastrutture, alla rapida crescita del settore automobilistico e al costante sostegno governativo all'implementazione di tecnologie verdi nelle attività produttive. Il governo indiano ha finanziato la ricerca e lo sviluppo di materiali e processi di fusione avanzati sia attraverso il Ministero dei Prodotti Chimici e dei Fertilizzanti che attraverso il Dipartimento di Scienza e Tecnologia (DST). Ciò accelererà probabilmente l'affermazione dell'India come attore in rapida crescita nel mercato della fusione dei metalli.

Inoltre, l'industria delle fonderie indiana, con una produzione annua di oltre 9 milioni di tonnellate, è il terzo produttore di getti al mondo, e il settore delle PMI (Microelectronics, Micro, Economics, Employment, Employment) costituisce circa l'80% delle unità. Anche il distretto delle fonderie di Kolhapur, nel Maharashtra, fornisce 600.000 tonnellate, circa l'8% del totale dei getti in India, utilizzati dai principali OEM del settore automobilistico e da altri settori. Agenzie nazionali e internazionali stanno contribuendo ad aumentare la produttività e la sostenibilità di queste fonderie ad alto consumo energetico attraverso l'efficienza energetica e la modernizzazione. Tale sviluppo e promozione organizzata dimostrano la crescente importanza della fusione dei metalli nel contesto industriale e delle esportazioni dell'India.

Approfondimenti sul mercato nordamericano

Entro il 2035, si prevede che il mercato nordamericano della fusione dei metalli crescerà con una quota di fatturato del 22,3%, attribuibile alla crescente domanda nei settori automobilistico, aerospaziale, edile e dei macchinari industriali, che traina questa crescita. La regione comprende circa 2.950 stabilimenti, di cui oltre l'80% sono piccole imprese che impiegano direttamente 225.000 persone e generano prodotti fusi per un valore ben superiore a 18 miliardi di dollari all'anno. Con l'aiuto del programma "Metal Casting Industry of the Future", sponsorizzato dal Dipartimento dell'Energia degli Stati Uniti, tecnologie più efficienti dal punto di vista energetico, ricerca avanzata, maggiore produttività, riduzione degli scarti e migliori risultati ambientali stanno rendendo il Nord America leader nell'innovazione e nella competitività della fusione dei metalli in tutto il mondo. Questo è il continuo sviluppo tecnologico e l'intensa base industriale che guida la continua crescita del mercato della fusione dei metalli in Nord America. Il settore dei trasporti del Nord America è estremamente importante; Ad esempio, nel 2024, negli Stati Uniti si contavano circa 16.107.023 veicoli, per un totale di 10.562.188 unità, in Canada 1.342.647 e in Messico 4.202.642. Questa consistente produzione di componenti per autoveicoli è alla base dell'espansione del mercato della fusione di metalli in Nord America, poiché la pressione dell'utilizzo di metalli fusi nei trasporti e nella produzione è in aumento e, con lo sviluppo di nuove tecnologie, il mercato si espanderà in tutta la regione.

Si prevede che il mercato statunitense dominerà la regione nordamericana negli anni previsti entro il 2035, trainato principalmente dalla crescita dei settori automobilistico ed edile. L'Agenzia per la Protezione Ambientale (EPA) ha avviato un'attività commerciale nei mercati statunitensi per promuovere nuovi processi chimici sostenibili nel 2023 e, di conseguenza, sono stati introdotti oltre 51 nuovi processi chimici sostenibili che hanno ridotto i processi di smaltimento dei rifiuti pericolosi a partire dal 2021. Inoltre, il settore statunitense della fusione dei metalli è un'industria di valore superiore a 50 miliardi di dollari e impiega direttamente oltre 160.000 persone e altre 300.000 persone lungo la sua catena di fornitura, il che lo rende importante nel processo produttivo. Gli Stati Uniti hanno oltre 1.900 fonderie situate in stati importanti come Ohio, California e Michigan, e si classificano al terzo posto per produzione di fusioni e al secondo per produttività per impianto. Questa solida base industriale e la forza lavoro rappresentano la base per lo sviluppo della fusione dei metalli come componente fondamentale di vari settori come l'industria automobilistica, aeronautica e delle infrastrutture.

Si prevede che il mercato canadese si espanderà costantemente, grazie agli investimenti del governo per promuovere l'energia pulita e la produzione sostenibile. Programmi simili nell'industria chimica canadese (Responsible Care), che guidano verso un miglioramento continuo e progressivo in materia di salute, sicurezza e ambiente, illustrano gli obiettivi per continuare a guidare il settore della fusione dei metalli nella lenta evoluzione verso comportamenti più sostenibili e responsabili. Inoltre, il gruppo di ricerca e sviluppo METEALTec (NRC Canada) è all'origine dell'iniziativa, che contribuisce allo sviluppo del settore canadese della fusione dei metalli attraverso l'introduzione di progressi tecnologici nei processi di produzione, nuovi materiali e sostenibilità. Con 23 membri industriali attivi e finanziamenti annuali per la ricerca e lo sviluppo pari a circa 2,5 milioni di dollari, METALTec è all'avanguardia nella produttività, nella digitalizzazione e nella riduzione dell'impatto ambientale in tutto il settore della lavorazione dei metalli, rafforzando i mercati canadesi. Inoltre, secondo il rapporto dell'USITC, è un partner fondamentale per la fornitura di getti in ghisa per costruzioni pesanti agli Stati Uniti, dato che il Paese ha registrato grandi volumi di esportazione durante il periodo in esame. L'orientamento all'esportazione dell'industria canadese della fusione e il rispetto delle disposizioni antidumping sottolineano il fatto che essa è parte integrante delle catene di fornitura della fusione dei metalli del Nord America, e questo aspetto è un indicatore di forte crescita del mercato dovuta alla crescente domanda nei settori delle infrastrutture e dei servizi di pubblica utilità.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo della fusione dei metalli registrerà un trend positivo nel periodo 2026-2035, grazie all'aumento della produzione di getti ferrosi e di altri getti nella regione. Il settore comprende circa 6.000 fonderie che hanno prodotto circa 10,7 milioni di tonnellate di getti ferrosi nel 2021, con un aumento del 17,6% su base annua. Con un valore della produzione di getti pari al 12% in tutto il continente, il settore impiega circa 260.000 dipendenti e genera getti per un valore di circa 41 miliardi di euro. I mercati dell'automotive, dell'ingegneria generale e dell'edilizia contribuiscono alla crescita del mercato e le prospettive si stanno orientando verso l'uso di materiali leggeri come getti in alluminio e magnesio.

Inoltre, l'industria siderurgica britannica ha generato 2 miliardi di dollari nell'economia del Regno Unito (lo 0,1% dell'economia del Regno Unito e l'1,2% della produzione manifatturiera). Nel 2019, contava circa 1.100 aziende e ha sovvenzionato 33.400 posti di lavoro. Il settore è importante nonostante la concorrenza globale e i prezzi interni, poiché il governo è impegnato in politiche di approvvigionamento, decarbonizzazione e rimborso dei prezzi dell'energia per mantenere la crescita e la competitività nell'industria della fusione dei metalli e dell'acciaio. In Germania, il settore ha una produzione annua di oltre 638.000 tonnellate di pressofusioni in alluminio, di cui una quota importante è costituita da getti non ferrosi. È il più grande mercato di fusione dei metalli in termini di fatturato in Europa, che comprende l'industria automobilistica e ingegneristica.

Principali attori del mercato della fusione dei metalli:

- DuPont

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Milliken & Company

- Tessuti protettivi TenCate

- Teijin Limited

- Solvay SA

- Prodotti PBI Performance

- WL Gore & Associates

- Koninklijke Ten Cate BV

- Produzione di Auburn

- Protezione del baluardo

- SRF Limited

- Klopman International

- Taiwan KK Corp.

- TOYOBO Co., Ltd.

- Kaneka Corporation

Il mercato globale della fusione dei metalli è molto competitivo e i principali attori stanno valutando diverse azioni strategiche per consolidare la propria posizione e la propria presenza sul mercato. Lo sviluppo sostenibile è diventato una tendenza importante; è interessante notare che le aziende hanno iniziato ad adottare modalità di business ecocompatibili. Partnership, fusioni e acquisizioni sono in aumento in molte aziende di fusione. Inoltre, investimenti continui in ricerca e sviluppo per sviluppare materiali ad alte prestazioni e processi di fusione ottimali sono fondamentali per raggiungere crescita e vantaggio competitivo nel lungo periodo.

Sviluppi recenti

- Nell'ottobre 2024, Handtmann ha inaugurato un impianto di megacasting a Biberach, in Germania, il primo in Europa a utilizzare la pressofusione su larga scala. Realizzando grandi componenti strutturali in alluminio (ad esempio, l'involucro della batteria o persino intere parti di un veicolo) in un'unica fusione, la Megacasting può ridurre significativamente il numero di processi di produzione e i relativi costi. Si tratta di un'invenzione che può aiutare l'industria automobilistica a passare all'uso di auto elettriche, migliorando l'integrità strutturale e l'efficienza dei materiali. Questo investimento contribuirà a rafforzare gli sforzi per trasformare il settore con soluzioni di fusione dei metalli ad alta efficienza ed efficienza.

- Nell'agosto 2024 , UBE Machinery Corporation ha introdotto in Giappone una pionieristica macchina per pressofusione di grandi dimensioni, dotata di una forza di serraggio di 9.000 tonnellate metriche, in grado di produrre componenti di carrozzeria per autoveicoli con dimensioni di giga casting. Questa macchina consente di realizzare componenti strutturali di grandi dimensioni e di forme diverse in un'unica operazione di fusione, aumentando l'efficienza e il design dei veicoli leggeri, fondamentali per la creazione di veicoli elettrici. Questa innovazione rappresenta una svolta fondamentale nella tecnologia della pressofusione, che sarà utilizzata per aiutare il settore automobilistico a evolversi verso processi di produzione integrati e sostenibili, e si prevede che migliorerà la competitività sul mercato in tutto il mondo.

- Nel marzo 2024, Boston Metal ha avviato una filiale brasiliana per la produzione di metalli ad alto valore aggiunto basata sulla sua tecnologia di elettrolisi a ossido fuso (MOE). L'impianto rappresenterà un importante passo avanti verso la produzione di metalli sostenibili, con l'obiettivo di recuperare i metalli dagli scarti estrattivi, nell'ambito di un'iniziativa volta a sviluppare una produzione di acciaio verde entro il 2026. La filiale, situata a Minas Gerais, in Brasile, promuove l'economia circolare, convertendo le scorie utilizzate nella produzione di metalli in altre fonti di reddito. Poiché l'azienda intende aumentare il proprio personale di 80 unità, portando il numero di dipendenti a oltre 250, questo progetto sarà in linea con il fatto che l'industria della fusione dei metalli si sta orientando verso tecnologie ecocompatibili e a basso consumo energetico, che renderanno il processo produttivo più sostenibile e ridurranno l'impatto ambientale.

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Fusione di metalli Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto