Prospettive del mercato giapponese dei turbocompressori:

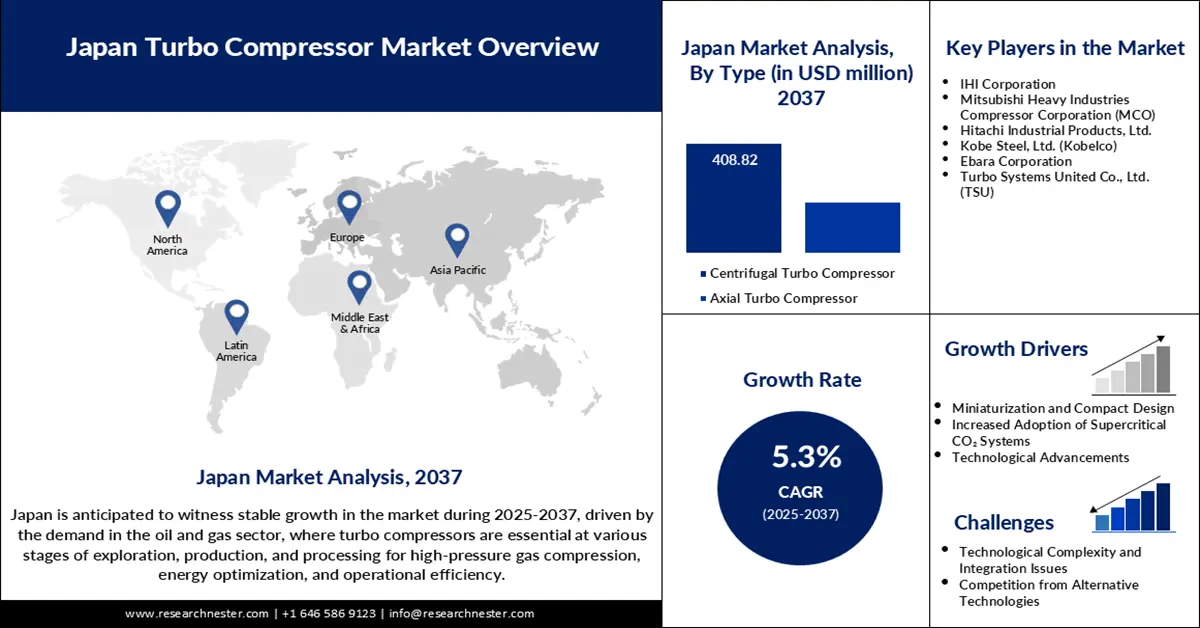

Il mercato giapponese dei turbocompressori è stato stimato in 303,4 milioni di dollari nel 2024 e si prevede che raggiungerà una valutazione di 599,6 milioni di dollari entro la fine del 2037, con un CAGR del 5,3% nel periodo di previsione, ovvero dal 2025 al 2037. Nel 2025, il valore del settore dei turbocompressori in Giappone è stimato in 319,7 milioni di dollari.

Il mercato giapponese dei turbocompressori sta assistendo a una costante espansione grazie alle politiche di decarbonizzazione e alla modernizzazione delle infrastrutture. Le aziende si stanno concentrando sulla ricerca e sviluppo localizzata per conformarsi agli standard industriali e ambientali. Nel dicembre 2024, Mitsubishi Heavy Industries ha lanciato turbocompressori monoalbero attraverso simulazioni di gemelli digitali testate a Hiroshima. Questa progettazione migliora la previsione delle prestazioni di complessi impianti di raffinazione. La crescita è sostenuta dalle iniziative energetiche promosse dal governo e dal rilancio degli investimenti in capacità produttiva nazionale. La continua tendenza verso sistemi intelligenti e automatizzati continua a rafforzare la diffusione sul mercato nei settori verticali.

Anche gli sforzi strategici governativi influenzano le tendenze di adozione. Queste linee guida facilitano il risparmio energetico e riducono l'inquinamento durante il funzionamento. Le municipalità urbane hanno avviato implementazioni pilota, il che indica un crescente coinvolgimento istituzionale. L'impegno complessivo per la sostenibilità è supportato da vantaggi a lungo termine, come la roadmap giapponese per la neutralità carbonica. Gli OEM stanno sfruttando questo slancio per riallineare i portafogli alle esigenze normative. Con la differenziazione della domanda, i compressori ad alta efficienza energetica per applicazioni specifiche stanno riscuotendo un rapido successo.

Mercato giapponese dei turbocompressori: fattori di crescita e sfide

Fattori di crescita

- Trasformazione digitale e sistemi intelligenti: la trasformazione digitale continua a essere una leva di crescita chiave per il settore dei turbocompressori in Giappone. Nel giugno 2024, Hitachi ha integrato la diagnostica basata sull'intelligenza artificiale nella sua piattaforma Lumada per unità di compressione. Questa innovazione è in grado di supportare la manutenzione predittiva e il rilevamento delle anomalie in tempo reale. Con il settore manifatturiero giapponese che si sta muovendo verso l'Industria 4.0, i sistemi di compressione intelligenti stanno accelerando. Questi sistemi sono inoltre conformi agli obiettivi di automazione nazionale dell'iniziativa Connected Industries. I vantaggi sono la riduzione dei tempi di fermo, la trasparenza operativa e l'ottimizzazione adattiva delle prestazioni.

- Neutralità carbonica e compressori specializzati: gli obiettivi di neutralità carbonica stanno spingendo gli OEM a investire in sistemi di compressione speciali. Nell'agosto 2024, Mitsubishi Heavy Industries ha aumentato la produzione di compressori della serie MAC in grado di gestire CO₂ a 10.000 psi. Queste unità soddisfano le esigenze di cattura del carbonio nelle raffinerie e nei siti di stoccaggio del gas. La tecnologia è in linea con il passaggio del Giappone al riciclo e al sequestro del carbonio. Questo segmento sta ricevendo attenzione politica con l'obiettivo di zero emissioni nette entro il 2050. Con l'evoluzione del settore, i sistemi ad alta pressione e rispettosi dell'ambiente stanno diventando la norma.

- Infrastrutture per l'idrogeno e reti di combustibili puliti: le infrastrutture per l'idrogeno stanno definendo nuove opportunità di investimento. Nel maggio 2025, l'Università di Tokyo, Kobe Steel, Hitachi e altre 15 organizzazioni hanno lanciato un'iniziativa di ricerca per valutare l'affidabilità dei materiali per infrastrutture a zero emissioni di carbonio, comprese le applicazioni CCS a idrogeno, ammoniaca e CO2. Tali sistemi sono collegati a reti di combustibili puliti e richiedono temperature estremamente basse. La tabella di marcia del governo per la diversificazione energetica rafforza questa esigenza. Quando l'idrogeno e l'ammoniaca si affermeranno nella produzione di energia, la tecnologia di compressione per il settore interessato otterrà maggiori finanziamenti per la ricerca e sviluppo. Questa tendenza posiziona il segmento dell'idrogeno come un segmento ad alto potenziale di crescita.

1. Dinamiche commerciali emergenti in Giappone

Le pompe ad aria forniscono un flusso d'aria iniziale e una pressione di aspirazione costante per i turbocompressori, pre-pressurizzando o aspirando l'aria per consentire un avvio regolare, un funzionamento stabile e una maggiore efficienza, riducendo al contempo lo sforzo del compressore. Nel 2024, il Giappone ha esportato 788 miliardi di yen e importato 433 miliardi di yen in pompe ad aria, classificandosi al 22° posto nelle esportazioni e al 40° posto nelle importazioni.

Commercio di pompe ad aria in Giappone nel 2024

Paese esportatore | Valore (miliardi di ¥) | Paese importatore | Valore (miliardi di ¥) |

Stati Uniti | 202.0 | Cina | 217.0 |

Cina | 125.0 | Stati Uniti | 46.4 |

Germania | 65,4 | Thailandia | 38,8 |

Thailandia | 58.7 | Corea del Sud | 28.1 |

Corea del Sud | 41.4 | Germania | 15.3 |

Fonte: OEC

Sfide

- Rigorosa conformità al rumore nelle aree urbane: una sfida per il mercato giapponese dei turbocompressori è rappresentata dalle rigide normative sul rumore nelle aree urbane, con limiti obbligatori in vigore dall'ottobre 2024 per i compressori in aree sensibili al rumore. Ciò costringe gli OEM a sviluppare design innovativi per gli alloggiamenti e tecnologie di smorzamento per il controllo acustico, con potenziali ripercussioni sui margini di prodotto. Questi progressi sono cruciali per soddisfare le esigenze specifiche degli ambienti urbani. Pertanto, gli OEM devono investire in ricerca e sviluppo per progettare compressori silenziosi ma ad alte prestazioni, conformi a tali normative.

- Standardizzazione normativa nei mercati globali: un'altra sfida per il mercato è la standardizzazione della regolamentazione nei mercati globali, con il Giappone che ha armonizzato lo standard di prova JIS B 8341 con ISO 5389 nel gennaio 2024, rendendo necessari sforzi di riprogettazione da parte degli OEM per conformarsi ai protocolli internazionali e aggiungendo complessità per i produttori dei mercati nazionali ed esteri, facendo pressione sulle aziende più piccole. Di conseguenza, i produttori devono essere proattivi per stare al passo con i mutevoli standard globali per rimanere competitivi.

Dimensioni e previsioni del mercato giapponese dei turbocompressori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2024) |

303,4 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

599,6 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato giapponese dei turbocompressori:

Analisi del segmento di tipo

Si prevede che il segmento dei turbocompressori centrifughi guiderà il mercato, rappresentando una quota del 68% durante il periodo di previsione. Questa tipologia è preferita per la sua compattezza, la maggiore efficienza in funzionamento continuo e la possibilità di essere utilizzata in vari settori. Nel febbraio 2025, lo stabilimento HVO di LG Chem in Corea del Sud ha ordinato un compressore centrifugo a Hitachi. Progettato e prodotto in Giappone, il progetto ha aumentato la visibilità delle tecnologie di compressione ad alta efficienza energetica giapponesi. L'utilizzo massiccio nei settori petrolifero, del gas e delle energie pulite consolida ulteriormente la sua leadership di mercato.

I modelli centrifughi stanno guadagnando notevole popolarità nei progetti legati al GNL e all'idrogeno. Le ridotte esigenze di manutenzione e l'architettura scalabile li rendono interessanti per le operazioni a carico continuo. Anche gli OEM giapponesi stanno integrando livelli digitali per un funzionamento più intelligente. Nel giugno 2022, Ebara ha aggiunto i sistemi di controllo digitale di Elliott ai suoi compressori per ottimizzare le prestazioni nei terminali GNL. Questi sistemi aumentano i tempi di attività e riducono i costi del ciclo di vita, rafforzando la predominanza dei modelli centrifughi.

Analisi del segmento di fase

Si prevede che i turbocompressori multistadio rappresenteranno il 70% del mercato entro il 2037. Questi compressori offrono rapporti di compressione più elevati, risultando quindi adatti a processi industriali come la produzione petrolchimica e la compressione dell'idrogeno. Nel dicembre 2024, il METI ha approvato sovvenzioni per i compressori multistadio per applicazioni di cattura di CO₂. L'attenzione si è concentrata su sistemi con elevate capacità di reiniezione del gas. Tali applicazioni richiedono un controllo preciso della pressione, il che dimostra l'importanza della sezione multistadio.

Per garantire affidabilità operativa e ridondanza, le industrie preferiscono sempre più sistemi multistadio. Con l'inasprirsi delle normative in materia di sicurezza ed efficienza, la capacità di ottimizzare il funzionamento in tutte le fasi è fondamentale. Nel maggio 2024, Hitachi ha aggiunto rilevatori di perdite a doppia ridondanza e arresti automatici alla propria linea di compressori per conformarsi alla legge giapponese sulla sicurezza dei gas ad alta pressione. Questi miglioramenti soddisfano le impostazioni di alta pressione comuni per i progetti multistadio e contribuiscono alla loro adozione.

Analisi del segmento applicativo

Si prevede che il segmento oil & gas rappresenterà il 40% della quota di mercato dei turbocompressori entro il 2037. Questo settore necessita di una tecnologia di compressione avanzata per la raffinazione, la lavorazione del gas e il recupero avanzato del petrolio. Nel dicembre 2024, Mitsubishi Heavy Industries ha testato compressori azionati da turbine a vapore nel suo impianto di Hiroshima per un cracker di etano statunitense. Nonostante sia destinato all'esportazione, lo sviluppo evidenzia il ruolo del Giappone nella fornitura di unità ad alte prestazioni. Anche le raffinerie nazionali continuano a richiedere sistemi personalizzati e durevoli.

La crescita del segmento è trainata anche dagli obiettivi di sicurezza energetica del Giappone e dai costanti investimenti nelle infrastrutture del gas. Gli asset esistenti sono in fase di ammodernamento, con conseguenti aggiornamenti dei compressori. Nell'agosto 2024, il Ministero del Territorio, delle Infrastrutture, dei Trasporti e del Turismo ha approvato l'ammodernamento dei terminali GNL con turbocompressori intelligenti. I porti di Yokohama e Osaka hanno avviato i cicli di appalto. Questi progetti evidenziano la continua richiesta di compressione di alta qualità nella catena di approvvigionamento di petrolio e gas.

La nostra analisi approfondita del mercato giapponese dei turbocompressori include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Palcoscenico |

|

Capacità |

|

Potenza di uscita |

|

Velocità |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato giapponese dei turbocompressori - Analisi regionale

.

Principali attori del mercato giapponese dei turbocompressori:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato giapponese dei turbocompressori è altamente competitivo, caratterizzato da innovazione e forti attori nazionali. Tra i principali produttori figurano IHI Corporation, Mitsubishi Heavy Industries Compressor Corporation, Hitachi Industrial Products, Kobe Steel, Ebara Corporation e Turbo Systems United. Queste aziende non solo competono sul mercato locale, ma mirano anche a penetrare i mercati infrastrutturali dell'area APAC e globale. Ricerca e sviluppo, conformità alle normative e integrazione di tecnologie intelligenti sono i loro punti di forza. La differenziazione è sempre più orientata all'efficienza, alla flessibilità e alla digitalizzazione.

Il compressore elettrico ad alta efficienza di Mitsubishi Heavy Industries migliora le prestazioni delle celle a combustibile e la tecnologia di decarbonizzazione. Il sistema è progettato per le aziende elettriche e gli impianti chimici giapponesi e include spegnimento automatico e analisi in tempo reale. Questa iniziativa testimonia l'impegno di MHI verso la produzione intelligente e si inserisce negli obiettivi nazionali di resilienza energetica. Anche i concorrenti si stanno muovendo in questa direzione, integrando funzionalità simili, e le funzionalità intelligenti stanno diventando un nuovo standard di differenziazione competitiva.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Nome dell'azienda | Paese di origine | Quota di mercato approssimativa (%) |

IHI Corporation | Giappone | 30% |

Mitsubishi Heavy Industries Compressor Corporation (MCO) | Giappone | 25% |

Hitachi Industrial Products, Ltd. | Giappone | 20% |

Kobe Steel, Ltd. (Kobelco) | Giappone | 18% |

Ebara Corporation | Giappone | 10% |

Turbo Systems United Co., Ltd. (TSU) | Giappone | 9% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato:

Sviluppi recenti

- Nel febbraio 2024, il marchio Elliott di Ebara ha lanciato nuovi compressori centrifughi progettati specificamente per il GNL e la raffinazione. Prodotti in Giappone, supportano operazioni ad alta capacità ed efficienza energetica. I modelli sono dotati di controllo VFD e opzioni di progettazione oil-free. Rafforzano la strategia globale "E-Vision 2030" di Ebara incentrata sui temi ESG.

- Nel giugno 2023, il team giapponese di IHI Corporation ha progettato un turbocompressore elettrico compatto che utilizza la tecnologia a cuscinetti d'aria. Eroga 100 kW e viene utilizzato nei sistemi a celle a combustibile e nell'aviazione sostenibile. Questo sviluppo rafforza la leadership del Giappone nei compressori leggeri a zero emissioni. L'innovazione triplica la potenza rispetto alle unità IHI della generazione precedente.

- Nel marzo 2024, Hitachi ha sviluppato compressori centrifughi ad alta efficienza con giranti dal design avanzato. Questi sistemi sono destinati alle industrie petrolchimiche, chimiche e del gas giapponesi. I prodotti contribuiscono agli obiettivi ambientali a lungo termine di Hitachi. Migliorano inoltre la stabilità termica e le prestazioni in ambito industriale.

- Report ID: 7681

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Turbocompressore giapponese Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto