Prospettive del mercato del gas industriale:

Il mercato del gas industriale è stato stimato in 120 miliardi di dollari nel 2025 e si prevede che raggiungerà i 226,7 miliardi di dollari entro la fine del 2035, con un CAGR del 6,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del gas industriale è stimato in 128,6 miliardi di dollari.

Il mercato del gas industriale è trainato principalmente dal suo utilizzo nei settori del petrolio e del gas, della siderurgia, della petrolchimica, dell'energia, dell'estrazione mineraria, dei metalli e della protezione ambientale. Si stima che la produzione mondiale di acciaio crescerà a un tasso dell'1,7% entro la fine dell'anno in corso e dell'1,5%, raggiungendo i 2 miliardi di tonnellate nel 2026. Il consumo complessivo di acciaio è destinato a crescere annualmente a un tasso dell'1,1% nel periodo di previsione fino al 2026. Asia meridionale e sud-orientale, in particolare India, Nord America e Medio Oriente. Si stima che la graduale espansione della produzione al di fuori della Cina, in fase di realizzazione o pianificata, fornirà ulteriore impulso alla domanda di acciaio nel periodo di valutazione. Secondo il rapporto di Australia Resource and Energy di settembre 2024, il processo di produzione di acciaio in altoforno-forno a ossigeno basico dovrebbe assorbire circa il 50% della nuova offerta globale, rappresentando il 75% della capacità nella regione Asia-Pacifico.

Le circostanze avverse affrontate dalle acciaierie cinesi si sono aggravate nel secondo semestre del 2024, con i prezzi dell'acciaio crollati ai minimi degli ultimi cinque anni ad agosto. La produzione mensile di acciaio cinese durante questo periodo è diminuita del 10,3% e ha registrato un calo del 3,3% nello stesso periodo del 2023. A compensare in parte il settore immobiliare è lo spostamento dei finanziamenti verso la produzione manifatturiera avanzata, che comprende nuovi componenti energetici, veicoli elettrici e infrastrutture per l'energia solare ed eolica. È probabile che queste misure allevieranno le battute d'arresto del settore immobiliare nazionale e stimoleranno l'attività edilizia, stabilizzando così i prezzi dell'acciaio e del minerale di ferro nei prossimi anni. Inoltre, le esportazioni sono fondamentali per sostenere il settore siderurgico in Cina durante la prolungata crisi immobiliare. La solida capacità produttiva di acciaio in diversi paesi, unita alla debolezza della domanda, indica che l'eccesso di capacità produttiva è un problema emergente. Uno studio dell'OCSE suggerisce che la capacità produttiva mondiale di acciaio grezzo ha superato la produzione di acciaio nel 2023 di 543 milioni di tonnellate.

Fonte : FRED

L'edilizia globale, che rappresenta ben il 50% della domanda globale di acciaio, è soddisfatta da ingenti investimenti infrastrutturali promessi da alcune grandi economie. Tra gli esempi figurano gli 1,2 trilioni di dollari del Bipartisan Infrastructure Framework negli Stati Uniti e gli 1,4 trilioni di dollari del National Infrastructure Pipeline in India. A seguito dell'inasprimento delle condizioni creditizie, le attività commerciali e residenziali del settore privato sono rimaste frenate. Tuttavia, sono emersi indicatori prospettici nel settore edile, che denotano una modesta crescita del commercio di acciaio.

Mercato del gas industriale: fattori di crescita e sfide

Fattori di crescita

- Efficienza dei costi dei forni a ossigeno : acciaio e ferro si ottengono da forni a ossigeno basico (BOF), altiforni (BF) e forni ad arco elettrico (EAF). Il metodo BF-BOF svolge un ruolo fondamentale, rappresentando circa il 70% dell'acciaio prodotto. Secondo un rapporto dell'EPA del 2023, le acciaierie sono state il principale utilizzatore finale di ossigeno purificato e contribuiscono al 65% del consumo statunitense. La produzione chimica e altri casi di utilizzo della combustione industriale, tra cui la produzione di vetro e ceramica, la saldatura e la carta e la cellulosa, sono applicazioni industriali ben note dell'ossigeno.

Esportazione e importazione di ossigeno da parte di WITS nel mondo nel 2021

2021 Ossigeno per il commercio mondiale (codice HS 2804.40) | |||

I 5 principali esportatori mondiali I 5 principali importatori mondiali | |||

Gli Stati Uniti | 1.252 milioni di kg | Paesi Bassi | 206 milioni di kg |

Belgio | 536 milioni di kg | Lussemburgo | 133 milioni di kg |

Polonia | 74 milioni di kg | Giordania | 95 milioni di kg |

Germania | 73 milioni di kg | Grecia | 85 milioni di kg |

Guatemala | 54 milioni di kg | Repubblica Slovacca | 80 milioni di kg |

Fonte : EPA

Nel 2023, l'NCBI ha esaminato l'intensità delle emissioni di processo e l'onere economico dei forni a ossigeno basico. I dati provengono da diverse fonti e da discussioni con le parti interessate, da un punto di vista europeo, in termini di costi energetici e risorse. L'aspetto più importante sono le spese operative o OPEX per l'acciaio da forno ad arco elettrico/ghisa a riduzione diretta, che sono più costose del 50% rispetto alle loro controparti a ossigeno basico. Di conseguenza, il costo dell'elettricità comprende l'elettricità consumata per la produzione di acciaio e la generazione di idrogeno. Inoltre, la ghisa a riduzione diretta/forno ad arco elettrico richiede minerale di ferro come materia prima, a differenza dei forni a ossigeno basico. Questo si aggiunge ulteriormente alle spese operative dei primi.

Analisi dei costi delle diverse filiere di produzione del ferro e dell'acciaio (al netto delle imposte)

Tecnologia (EUR/t Acciaio) | Altoforno/Forno a ossigeno basico | Riduzione diretta del ferro/forno ad arco elettrico |

Elettricità | 0 | 219 |

pellet di ferro | 0 | 84 |

Coke | 84 | 0 |

minerale di ferro | 189 | 189 |

Servizi | 45 | 40 |

manodopera qualificata | 44 | 40 |

manodopera non qualificata | 5 | 4 |

OPEX (EUR/t acciaio) | 415 | 624 |

Emissioni di processo (t CO2 /t acciaio) | 1.5 | - |

Costo dell'investimento (EUR/t di acciaio) | - | 1113 |

Fonte : PMC

- Utilizzo emergente dell'idrogeno come fonte energetica e agevolazioni fiscali: l'idrogeno è un gas industriale ampiamente utilizzato dalle raffinerie per ridurre il contenuto di zolfo nel gasolio. L'Inflation Reduction Act del 2022 include due importanti programmi di credito d'imposta. L'importo base del credito d'imposta è di circa 0,60 dollari/kg (tipicamente adeguato all'inflazione), come indicato nella pubblicazione della National Governors Association del 2023, e la percentuale applicabile può variare dal 20 al 100% considerando le emissioni di gas serra del ciclo di vita. È esteso anche al credito per il sequestro dell'ossido di carbonio, mentre in futuro sarà probabilmente disponibile un credito bonus in eccesso pari a 5 volte l'importo base. Il nuovo programma di credito denominato US Clean Hydrogen Production Tax Credit è aperto a tutti i produttori di idrogeno del Paese. Si prevede che ciò influirà positivamente sulla produzione di idrogeno blu.

Programmi di credito d'imposta sull'idrogeno nell'Inflation Reduction Act

Nome del programma | Periodo di disponibilità | Nuovo o esistente | Destinatari idonei |

Credito d'imposta per la produzione di idrogeno pulito | Il credito è valido per l'idrogeno prodotto dopo il 31/12/22. Il credito è disponibile per gli impianti entrati in servizio prima del 1/1/33 per i primi 10 anni. | Nuovo credito d'imposta | Produttori di idrogeno negli Stati Uniti |

Credito per il sequestro dell'ossido di carbonio | Il credito può essere richiesto per 12 anni dalla messa in servizio di un impianto. Gli impianti devono essere messi in servizio prima del 1/1/33. | Esteso e modificato | Impianti statunitensi entro volumi minimi: 18.750 tonnellate metriche per impianti di produzione di energia elettrica (con capacità di cattura del carbonio pari al 75% della produzione di base di CO2); 1.000 tonnellate metriche di CO2 all'anno per impianti DAC; 12.500 tonnellate metriche per altri impianti |

Fonte : NGA

In termini di aiuti finanziari federali, l'Infrastructure Investment and Jobs Act del 2021 ha stanziato 9,5 miliardi di dollari per promuovere lo sviluppo di infrastrutture per l'idrogeno per numerose applicazioni industriali. Il programma Regional Clean Hydrogen Hubs è il più grande programma che mira a potenziare nuove reti di produttori per promuovere l'idrogeno come vettore pulito.

Programmi di finanziamento dell'idrogeno nell'Infrastructure Investment and Jobs Act

Nome del programma | Fondi del programma | Tipo di programma | Stato del programma |

Hub regionali per l'idrogeno pulito | 8 miliardi di dollari | Competitivo | Scadenza domande: 4/7/2023 |

Riciclaggio Programma di produzione di idrogeno pulito, riciclaggio, ricerca, sviluppo e dimostrazione | 500 milioni di dollari | Competitivo | · Consegna dei concept paper entro il 19/04/2023 · Scadenza domande 19/07/2023 |

Programma di produzione e riciclaggio di elettrolisi dell'idrogeno pulito | 1 miliardo di dollari | Competitivo | § Documenti concettuali da consegnare entro il 19/04/2023 Scadenza domande 19/07/2023 |

Fonte : NGA

Roadmap della strategia per l'idrogeno pulito

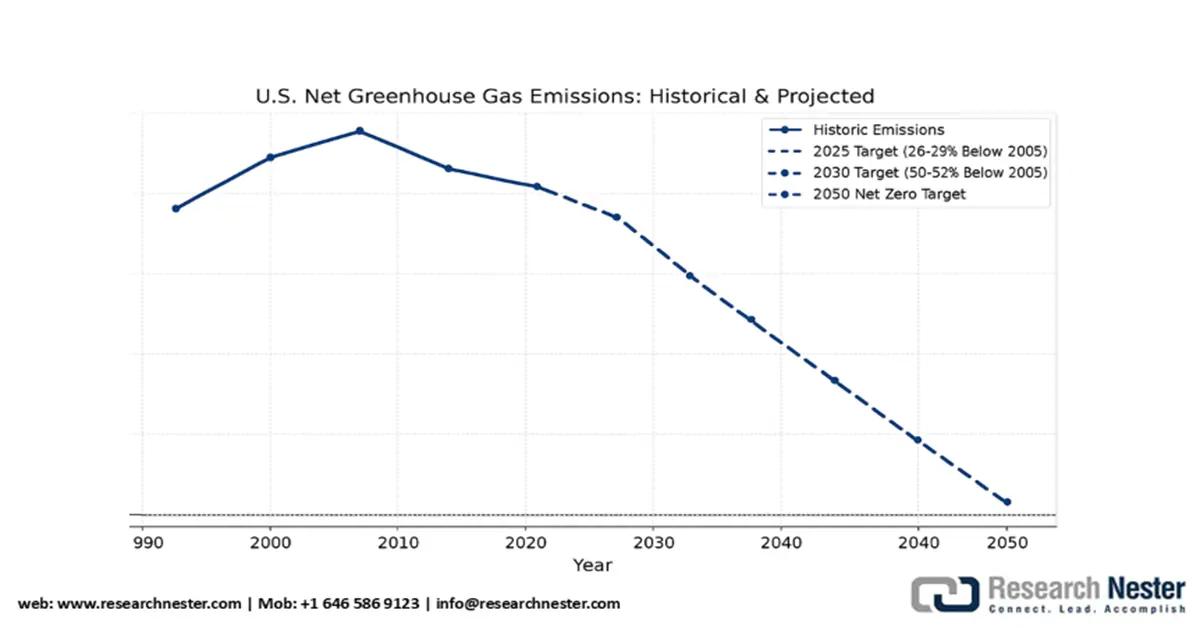

Gli obiettivi della strategia per l'idrogeno pulito prevedono il raggiungimento di emissioni nette di gas serra pari a zero entro il 2050 e di un'elettricità al 100% priva di emissioni di carbonio entro il 2035. Crea inoltre le condizioni affinché il Paese raggiunga il suo Contributo Nazionale Determinato per il 2030. Questa ambizione è realizzabile attraverso un'azione decisa, un solido portafoglio tecnologico e l'adozione in casi d'uso industriali.

Strategia e tabella di marcia nazionale degli Stati Uniti per l'idrogeno pulito, fino al 2050

Fonte : Dipartimento dell'Energia degli Stati Uniti

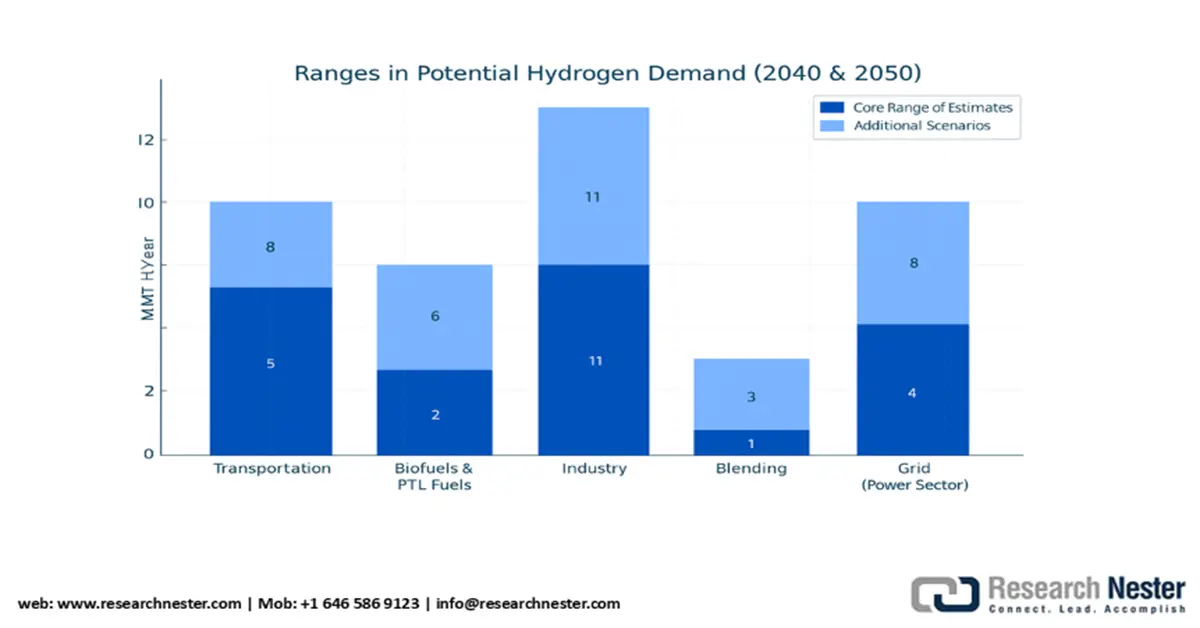

Nei trasporti, il costo dell'idrogeno per i biocarburanti varia a seconda della variabilità della domanda e della disponibilità della materia prima, ipotizzando circa 6 milioni di tonnellate di H2 all'anno. Per i casi d'uso industriale, le applicazioni di fascia alta sono la produzione di metanolo e la siderurgia, mentre la fascia bassa viene utilizzata per generare ammoniaca, un altro gas industriale popolare. L'idrogeno pulito viene utilizzato anche per la raffinazione del petrolio alla stessa velocità (~6 milioni di tonnellate/anno) del reforming del metano con vapore (SMR). La domanda prevista nel 2050 per gli utenti finali industriali, la miscelazione, i carburanti power-to-liquid, il bilanciamento della rete e l'accumulo di energia è illustrata di seguito.

Fonte : Dipartimento dell'Energia degli Stati Uniti

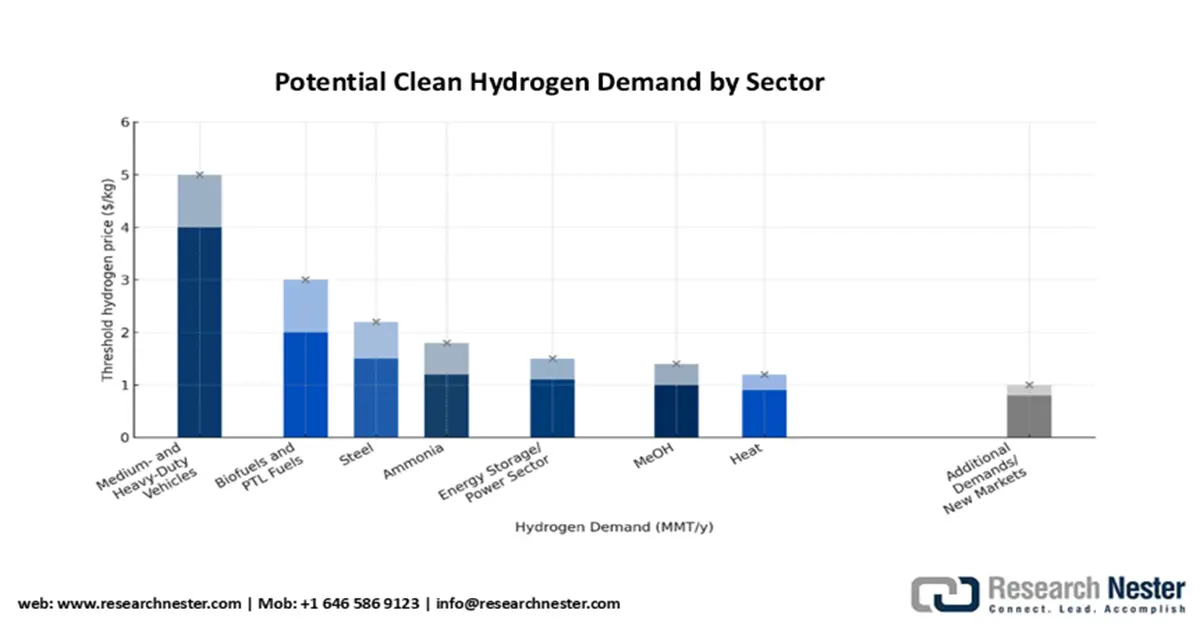

Il grafico seguente mostra la domanda industriale prevista di idrogeno (prodotto, erogato e consegnato) secondo quanto identificato dal Dipartimento dell'Energia statunitense. Circa 5 dollari al chilo per l'idrogeno apriranno probabilmente la strada ai primi utilizzatori del mercato delle celle a combustibile. A circa 4 dollari al chilo, le analisi di scenario stimano che il 10-14% di tutti i camion pesanti e medi a celle a combustibile raggiungerà i 5-8 milioni di tonnellate all'anno. La ricerca deve ancora essere perfezionata a causa delle incertezze relative a prezzo, durata, efficienza, stoccaggio a bordo e costi del carburante attuali delle celle a combustibile. Tuttavia, queste statistiche si basano su un'elevata domanda di idrogeno pulito e sono derivate dal presupposto che gli obiettivi del Dipartimento dell'Energia saranno raggiunti in futuro. I crediti d'imposta IRA sono destinati a sostenere l'implementazione dei veicoli elettrici a celle a combustibile nei prossimi anni e l'EPA continuerà a gestire i programmi IRA.

Fonte : Dipartimento dell'Energia degli Stati Uniti

Sfide

- Elevati costi di sicurezza e conformità ambientale: i produttori di gas industriali si trovano ad affrontare barriere all'ingresso a causa delle severe normative ambientali imposte dall'EPA e dall'ECHA. Il Toxic Substances Control Act dell'EPA del 2023 ha portato a un'impennata nella conformità per i produttori statunitensi. La volatilità dei costi delle materie prime sta mettendo a dura prova gli attori chiave. Le restrizioni commerciali e i dazi hanno ulteriormente frenato l'ingresso sul mercato e fornitori come BASF hanno registrato un ritardo di due trimestri nell'ingresso nel mercato indiano. I prezzi esorbitanti per la conformità alla sicurezza negli Stati Uniti hanno soffocato le aziende più piccole e impedito loro di competere con giganti come Dow e altri.

Dimensioni e previsioni del mercato del gas industriale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

120 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

226,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei gas industriali:

Analisi del segmento di tipo

Si prevede che il segmento dell'ossigeno dominerà il mercato dei gas industriali durante il periodo di previsione. Presenta una domanda importante nei settori sanitario e manifatturiero. L'Organizzazione Mondiale della Sanità evidenzia un'impennata prevista dell'11% della domanda globale di ossigeno entro la fine del 2030 nel settore sanitario. Inoltre, l'EIA statunitense prevede una crescita annua del 3,5% nelle vendite di elettricità ai consumatori industriali fino al 2026, rendendo necessario l'ossigeno per la produzione di acciaio, la saldatura e i processi chimici. I progressi tecnologici, come i concentratori di ossigeno portatili, ne migliorano l'accessibilità, incrementando ulteriormente la domanda.

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento della modalità di distribuzione in loco tramite gasdotti raggiungerà una quota significativa del 33% entro il 2035. Ciò è dovuto alla sua convenienza e affidabilità nelle applicazioni industriali su larga scala. Secondo l'IEA, i sistemi di gasdotti riducono significativamente i costi di distribuzione, rendendoli ideali per la fornitura continua di gas nei centri di produzione. Ciò supporta gli impianti di produzione di prodotti chimici e semiconduttori, dove il flusso di gas ininterrotto è obbligatorio. Inoltre, l'EPA statunitense rileva una significativa riduzione delle emissioni in loco, in particolare nell'UE e negli Stati Uniti. La rapida industrializzazione nell'area APAC è destinata a stimolare l'espansione e ad accelerare l'adozione, consolidando i gasdotti in loco come metodo di distribuzione preferito.

La nostra analisi approfondita del mercato dei gas industriali include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Modalità di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

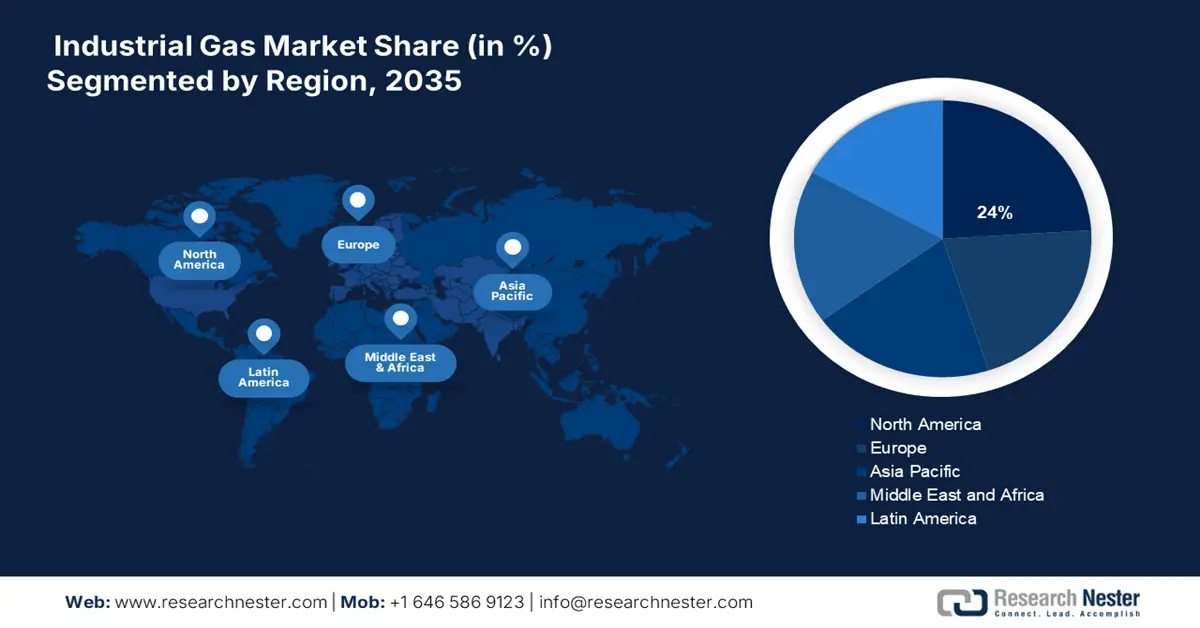

Mercato del gas industriale - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei gas industriali è destinato a una crescita costante, con una quota del 24% grazie alla solida attività industriale e alle severe normative ambientali. Le tendenze su X suggeriscono una crescente propensione verso applicazioni di gas sostenibili. Si stima che gli Stati Uniti rappresentino la maggioranza del mercato grazie alla loro ampia base nell'industria chimica. Gli Stati Uniti sono leader con investimenti significativi nella generazione di idrogeno, mentre il Canada è interessato a promuovere le energie pulite da azoto e ossigeno, in particolare nelle sabbie bituminose dell'Alberta, e alla crescente adozione di gas industriali in applicazioni emergenti come i semiconduttori e la produzione di alimenti confezionati.

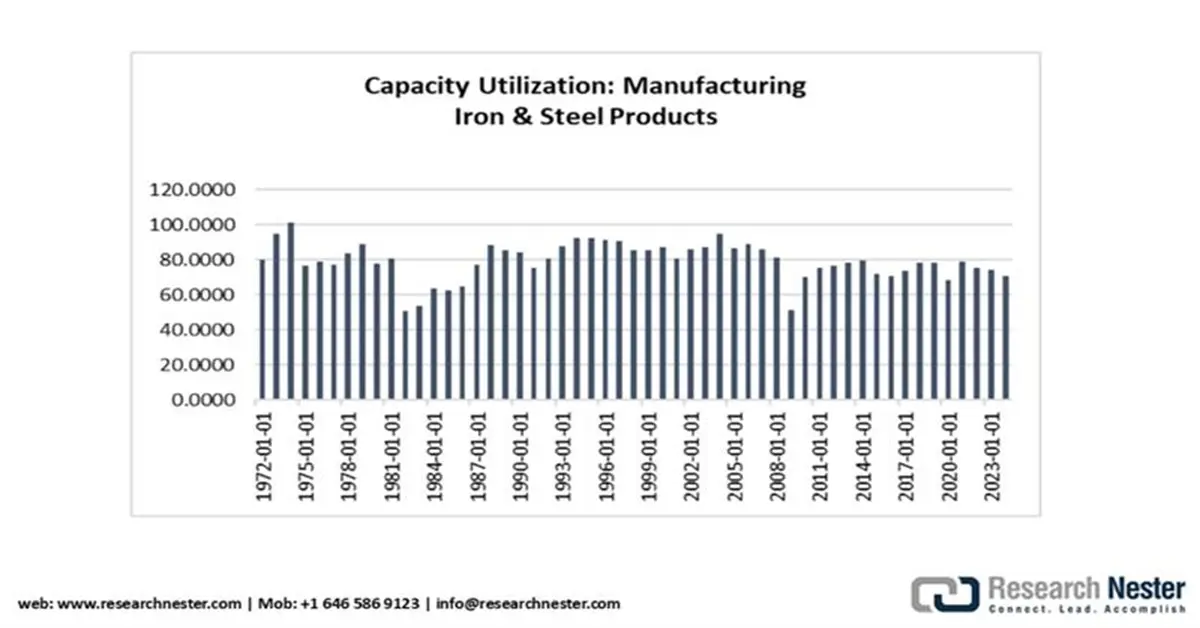

Il mercato statunitense dei gas industriali è trainato principalmente dalla fiorente industria siderurgica. I dati dell'American Iron and Steel Institute mostrano che, nella settimana conclusasi il 16 agosto 2025, l'acciaio grezzo prodotto internamente è stato di 1.774.000 tonnellate nette, con un utilizzo della capacità produttiva del 78,3%. Il volume totale nella settimana conclusasi il 16 agosto 2024 è stato di 1.726.000 tonnellate nette, con un utilizzo della capacità produttiva del 77,7%. Ciò evidenzia un aumento del 2,8% rispetto allo stesso periodo dell'anno precedente. Il settore siderurgico del Paese contribuisce per oltre 520 miliardi di dollari al valore economico e genera circa 56 miliardi di dollari in imposte federali, locali e statali.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei gas industriali manterrà una quota del 21% durante il periodo di previsione, riflettendo l'elevata domanda nei settori manifatturiero, sanitario e dell'energia pulita. Si sta sviluppando un dibattito crescente sulle applicazioni ecocompatibili attraverso riforme politiche. L'impegno del Green Deal europeo per promuovere l'adozione di carburanti decarbonizzati sta contribuendo all'efficienza dell'approvvigionamento. Tra gli ostacoli al processo figurano costi energetici significativamente elevati e interruzioni della catena di approvvigionamento, tuttavia la regione beneficia del solido supporto del settore da parte del Consiglio europeo dell'industria chimica (CEFIC) e di un solido quadro normativo guidato dall'Agenzia europea per le sostanze chimiche (ECHA).

Si prevede che il mercato tedesco dei gas industriali raggiungerà il 30% della quota regionale nei prossimi anni. Il settore automobilistico è un utilizzatore chiave di gas industriali come ossigeno e azoto nel Paese. Secondo l'Associazione tedesca dell'industria chimica (VCI), l'adozione dell'idrogeno verde è aumentata di circa il 14% dal 2022, grazie a un investimento di supporto di 10,2 miliardi di euro nell'ambito del Green Deal dell'UE. Il Fraunhofer Institute for Chemical Technology (ICT) evidenzia le innovazioni nella produzione sostenibile, che hanno ridotto i costi del 12%. C'è ottimismo riguardo alla futura leadership della Germania nelle tecnologie verdi, che contribuirà al raggiungimento degli obiettivi di zero emissioni nette entro il 2045.

Approfondimenti sul mercato APAC

Si stima che il mercato del gas industriale dell'area APAC raggiungerà un valore di 43 miliardi di dollari entro il 2035 e registrerà un CAGR del 6% nei prossimi anni. Secondo un rapporto del 2021 dell'International Trade Administration (IEA), il governo indiano ha annunciato piani per aumentare la quota di gas naturale nel mix energetico del paese dal 15% entro il 2030. Metà dell'approvvigionamento di gas naturale dell'India viene acquistato localmente e il resto viene importato sotto forma di GNL. Tuttavia, l'ITA stima che attualmente il 70% sia importato e il 30% proveniente dal mix energetico. L'India rappresenta il quarto maggior volume di importazioni di GNL a livello globale (5% nel 2023), dietro a Corea del Sud (11%), Cina (18%) e Giappone (16%). Nel 2023, l'India ha importato 1,1 Tcf di GNL, con un aumento del 9,2% rispetto al 2020. Il Medio Oriente ha rappresentato il 66,3% del commercio di GNL dell'India (0,7 Tcf nel 2023). Le importazioni di GNL dal Qatar sono cresciute del 3,8% nel 2023 e dagli Stati Uniti sono aumentate di oltre 42 miliardi di piedi cubi (Bcf) nel 2023 rispetto ai 23,9 milioni di tonnellate del 2019.

Si prevede che il mercato indiano del gas industriale detenga una quota considerevole nella cronologia dell'analisi. La Oil and Natural Gas Corporation (ONGC), di proprietà statale, rappresenta la quota più elevata nel segmento upstream, pari al 70% della produzione totale di petrolio e gas dell'India. Anche Oil India Limited (OIL), un'azienda di proprietà statale, e entità private come Reliance Industries Limited e Cairn India sono produttori chiave. Tenere il passo con il forte aumento dei consumi si è rivelato un ostacolo per gli operatori nazionali. Altre aziende sono GAIL Limited, Hindustan Oil Exploration Company Ltd., Gujarat State Petroleum Corporation Ltd., Joshi Oil and Gas, Essar Oil and Gas Exploration and Production Ltd. e Adani Welspun Exploration Ltd. Esiste una rete di oleodotti per il greggio estesa di 10.419 km, con una capacità di 147,9 milioni di tonnellate metriche/anno (mmtpa). Indian Oil Corporation (IOCL) rappresenta 5.301 km (50,88%) dell'intera rete di oleodotti per il greggio. ONGC è leader nella capacità del Paese e ha conquistato una quota del 40,97%, seguita da IOCL con il 32,86%.

Principali attori del mercato del gas industriale:

- Linde plc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Air Liquide SA

- Air Products and Chemicals, Inc.

- Taiyo Nippon Sanso Corporation

- Messer Group GmbH

- Iwatani Corporation

- Gruppo SOL

- Yingde Gases Group Company Ltd

- Gulf Cryo

- SIG Gases Berhad

- Coregas Pty Ltd (parte di Wesfarmers)

- INOX Air Products Ltd

- TNSC Korea Co., Ltd (filiale di TNSC Giappone)

- Air Water Inc.

- Gazprom Gases

Il mercato dei gas industriali è caratterizzato dalla presenza di aziende come Linde plc, Air Liquide e Air Products, tra le altre. Questi leader stanno sfruttando le tecnologie di decarbonizzazione, l'idrogeno verde e fusioni e acquisizioni strategiche per espandere la propria presenza. L'innovazione nella criogenia, nella cattura del carbonio e nel monitoraggio digitale dei gas ha portato all'emergere di un panorama competitivo. Di seguito sono elencate alcune delle principali aziende che operano sul mercato e le rispettive quote:

Sviluppi recenti

- Nel gennaio 2025, GE Vernova Inc. ha completato una campagna di test di Dry Low NOx (DLN) nella Carolina del Sud e prevede di lanciare le sue nuove turbine a gas B ed E nella fase iniziale del 2026. Utilizzano idrogeno e mantengono le emissioni a secco al di sotto di 25 ppm di Nox.

- Nell'agosto 2024, Luxfer Gas Cylinders ha lanciato la bombola di gas di taratura da 70 bar, destinata ai settori manifatturiero, dei vigili del fuoco, del petrolio e del gas, dell'industria chimica e del monitoraggio ambientale. Si tratta di un componente fondamentale nelle applicazioni di sicurezza industriale.

- Nell'agosto 2023, Air Water Inc. ha annunciato Air Water America, la sua filiale statunitense. L'obiettivo è quello di potenziare l'approvvigionamento, la distribuzione e le vendite di gas per l'industria nel nord-est degli Stati Uniti.

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Gas industriale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto