Prospettive di mercato dei compressori d'aria industriali:

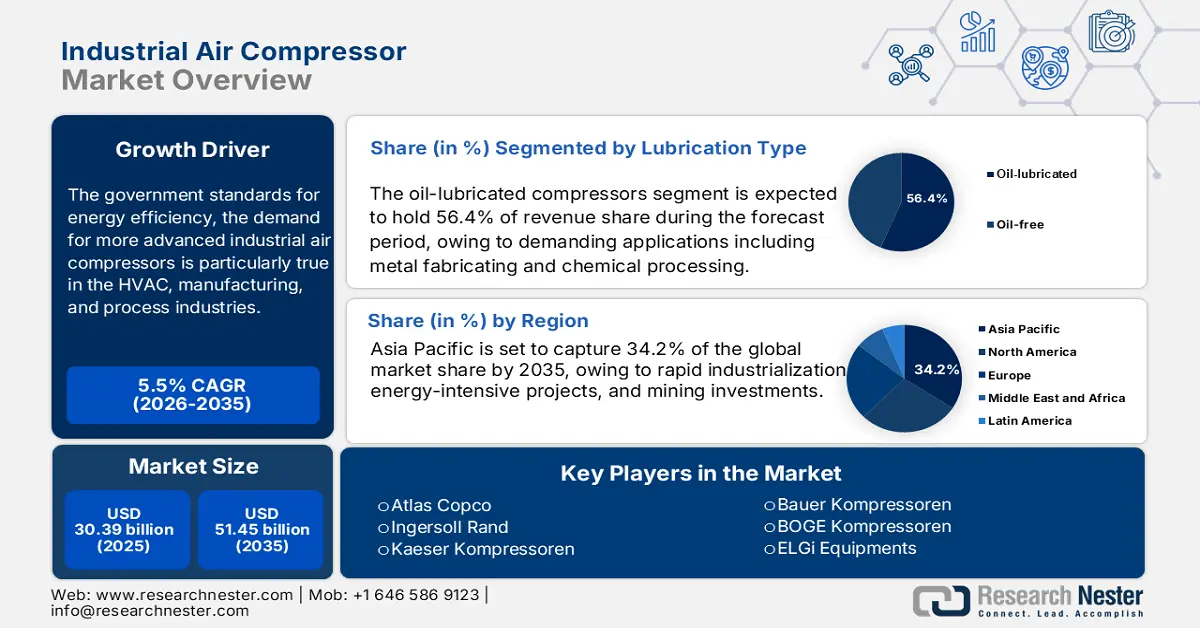

Si stima che il mercato dei compressori d'aria industriali valga 30,39 miliardi di dollari nel 2025 e che superi i 51,45 miliardi di dollari entro la fine del 2035, con un CAGR del 5,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il mercato dei compressori d'aria industriali valga 32,03 miliardi di dollari.

Spinta dagli standard governativi per l'efficienza energetica, la domanda di compressori d'aria industriali più avanzati è particolarmente elevata nei settori HVAC, manifatturiero e di processo. Il Dipartimento dell'Energia degli Stati Uniti stima che i sistemi ad aria compressa rappresentino il 10% di tutta l'elettricità e circa il 16% di tutto il consumo energetico dei sistemi motore nelle industrie manifatturiere statunitensi. Il Dipartimento dell'Energia sostiene i compressori rotativi a velocità variabile e offre incentivi agli acquirenti che possono includere sgravi fiscali. Dal lato dell'offerta, si è mantenuta la stabilità nelle materie prime utilizzate per la produzione di compressori, in particolare acciaio e metalli non ferrosi, sebbene i prezzi siano aumentati un anno fa.

Alliance Compressors ha appena investito 45 milioni di dollari in un nuovo stabilimento in Louisiana per aumentare del 30% la capacità di assemblaggio, oltre a beneficiare di finanziamenti da parte del governo statale. Grazie a questa espansione, Alliance, una joint venture tra Emerson, Trane Technologies e Lennox Industries, potrà ampliare il suo stabilimento di Natchitoches, che si estende su una superficie di 37.000 metri quadrati, includendo una terza linea di assemblaggio. Tra i dati chiave relativi ai componenti, si segnalano le importazioni di componenti elettronici di controllo che rimangono elevate, ma le attività di ricerca e sviluppo continuano a crescere, in particolare per quanto riguarda i controlli inverter e i lubrificanti, e l'indice dei prezzi alla produzione per la produzione di compressori per aria e gas che passa da 371,919 a giugno 2024 a 401,340 ad agosto 2025. Il contesto normativo e di fornitura sostiene la crescita della produzione e il commercio globale di compressori e sistemi correlati.

Mercato dei compressori d'aria industriali: fattori di crescita e sfide

Fattori di crescita

- Obblighi di efficienza energetica e riduzione dell'impronta di carbonio: entro il 2050, la Legge europea sul clima e il Green Deal europeo mirano a raggiungere la neutralità climatica. Ridurre le emissioni nette di gas serra di almeno il 55% entro il 2030 è un obiettivo intermedio. Le normative sull'efficienza energetica e gli obiettivi di riduzione delle emissioni di carbonio stanno stimolando la domanda di compressori d'aria industriali. I produttori adottano tecnologie a velocità variabile e oil-free per soddisfare standard più rigorosi in materia di consumo energetico, ridurre i costi operativi e le emissioni. Gli incentivi governativi e gli obiettivi di sostenibilità aziendale accelerano ulteriormente la sostituzione dei compressori convenzionali con sistemi avanzati ed ecocompatibili in diversi settori industriali in tutto il mondo.

- Crescita nell'esplorazione e nella lavorazione di petrolio e gas: il settore petrolifero e del gas utilizza compressori per l'esplorazione, il trasporto del gas e la raffinazione. La crescente esplorazione di riserve offshore e non convenzionali e la manutenzione del sistema legacy aumentano la domanda di compressori. L'industria petrolifera e del gas indiana è stata storicamente controllata da imprese del settore pubblico, comunemente chiamate imprese di proprietà statale. Quasi il 70% della capacità di raffinazione del paese e l'80% della sua produzione di petrolio e gas provengono da queste. Nonostante la transizione verso le energie rinnovabili, la dipendenza dai combustibili fossili e i continui investimenti in terminali di gas naturale liquefatto e impianti petrolchimici manterranno lo slancio delle vendite in questo segmento.

- Espansione della lavorazione di alimenti e bevande: il mercato dell'aria compressa rimane forte nelle applicazioni di confezionamento alimentare, imbottigliamento, refrigerazione e trasporto pneumatico. Con la crescita della popolazione globale e del reddito disponibile, aumenta anche il consumo di alimenti trasformati, che rappresenta il principale motore per impianti di lavorazione alimentare più grandi e puliti. La domanda di modelli di compressori oil-free è particolarmente elevata per prevenire possibili contaminazioni e rispettare i rigorosi standard igienico-sanitari imposti dalla FDA e dall'equivalente dell'Autorità Europea per la Sicurezza Alimentare.

Dinamiche commerciali emergenti nel mercato dei compressori d'aria industriali

Principali paesi esportatori di compressori d'aria montati su telaio a ruote

Paese | Valore delle esportazioni (USD '000) | Quantità esportata (articoli) |

Unione Europea | 345.662,33 | 166.468 |

Belgio | 239.704,54 | 30.302 |

Cina | 166.132,08 | 276.882 |

Germania | 118.954,53 | 13.119 |

Stati Uniti | 111.480,82 | 7.314 |

Italia | 72.872,14 | 200.543 |

India | 52.922,87 | 754.447 |

Repubblica Ceca | 45.168,67 | 3.469 |

Giappone | 34.500,71 | 4.404 |

Arabia Saudita | 34.293,05 | 3.028 |

Fonte: WITS

Sfide

- Limitazioni infrastrutturali e barriere della rete elettrica: in Europa, si stanno verificando rapidi progressi nelle politiche di elettrificazione che favoriscono i compressori elettrici rispetto alle opzioni diesel. In molte regioni in via di sviluppo, tuttavia, la mancanza di un'alimentazione trifase affidabile rende queste alternative e soluzioni basate sui compressori elettrici impraticabili, sia a causa di problemi di prestazioni che di affidabilità. Ad esempio, i mandati sull'efficienza energetica del Bureau of Energy Efficiency (BEE) indiano del 2021 hanno imposto agli acquirenti di acquistare modelli più intelligenti, smart-ready e smart-modular. Tuttavia, le fabbriche rurali con reti deboli sono bloccate sull'ultima generazione di compressori diesel, con scarsa propensione e opportunità di risolvere i problemi legati alla loro decisione di continuare a utilizzare tecnologie meno conformi.

- Rischi di manutenzione e tempi di fermo: i compressori d'aria industriali lavorano ininterrottamente in condizioni difficili e sono soggetti a usura. Guasti imprevisti possono causare tempi di fermo della produzione, riparazioni costose e rischi per la sicurezza. Una manutenzione preventiva regolare aiuta a ridurre questi problemi, ma comporta anche costi operativi continui. Quando si lavora nell'industria alimentare o farmaceutica, le interruzioni del servizio possono compromettere la qualità o la conformità del prodotto, anche se solo per un breve periodo. La disponibilità di tecnici qualificati e di ricambi può complicare ulteriormente la strategia di manutenzione, aumentando al contempo il costo totale di proprietà.

Dimensioni e previsioni del mercato dei compressori d'aria industriali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

30,39 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

51,45 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei compressori d'aria industriali:

Analisi del segmento del tipo di lubrificazione

Si prevede che il segmento dei compressori lubrificati a olio raggiungerà la quota di mercato più ampia tra i compressori d'aria industriali, pari al 56,4%, entro il 2035, grazie al rapporto costo-efficacia e alla resistenza in applicazioni impegnative, tra cui la fabbricazione di metalli e la lavorazione chimica. Nonostante i problemi ambientali, lo sviluppo di sistemi di lubrificazione e tecnologie di separazione dell'olio efficaci ha contribuito a minimizzarne l'impatto negativo. EERE sostiene che gli utilizzi a pressione più elevata traggono i maggiori benefici dai sistemi lubrificati a olio, che offrono anche la migliore durata operativa.

Analisi del segmento di tipo tecnologico

Si prevede che il segmento dei compressori rotativi a vite rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 41,6% nei compressori d'aria industriali, principalmente grazie alla maggiore efficienza, alla minore manutenzione e al funzionamento continuo, tipici delle applicazioni industriali automatizzate. La necessità di un'erogazione d'aria costante ed efficiente dal punto di vista energetico ne sta guidando l'espansione nei settori chimico, automobilistico e alimentare. La gamma di potenza dei compressori rotativi a vite oil-free a secco è compresa tra 20 e 1.000 cavalli, ovvero tra 80 e 5.000 acfm. Mentre i dispositivi a due stadi possono in genere raggiungere i 150 psig, le unità monostadio possono funzionare solo fino a 50 psig. Grazie alla loro capacità di velocità variabile e agli eccellenti cicli di lavoro, i compressori rotativi sono fondamentali per la decarbonizzazione industriale, riducendo così gli sprechi energetici, secondo il Dipartimento dell'Energia degli Stati Uniti (DOE).

Analisi del segmento di utilizzo finale

Si prevede che il segmento chimico e petrolchimico rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 31,6% nei compressori d'aria industriali, principalmente a causa della richiesta di aria compressa continua e su larga scala, essenziale per processi come il trasporto pneumatico, la compressione dei gas e le reazioni chimiche. Sono l'aumento del tasso di industrializzazione, l'aumento della domanda petrolchimica e la crescente conformità agli standard di efficienza che spiegano l'ampio utilizzo dei compressori. Entro il 2025, si prevede che l'industria chimica indiana crescerà del 9,3%, raggiungendo i 304 miliardi di dollari. Nel 2023, il mercato indiano dei prodotti chimici e petrolchimici era valutato a circa 220 miliardi di dollari. Entro il 2040, si prevede che la domanda di prodotti chimici e petrolchimici dell'India quasi triplicherà, raggiungendo i 1.000 miliardi di dollari.

La nostra analisi approfondita del mercato dei compressori d'aria industriali include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di lubrificazione |

|

Tipo di tecnologia |

|

Energia |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei compressori d'aria industriali - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

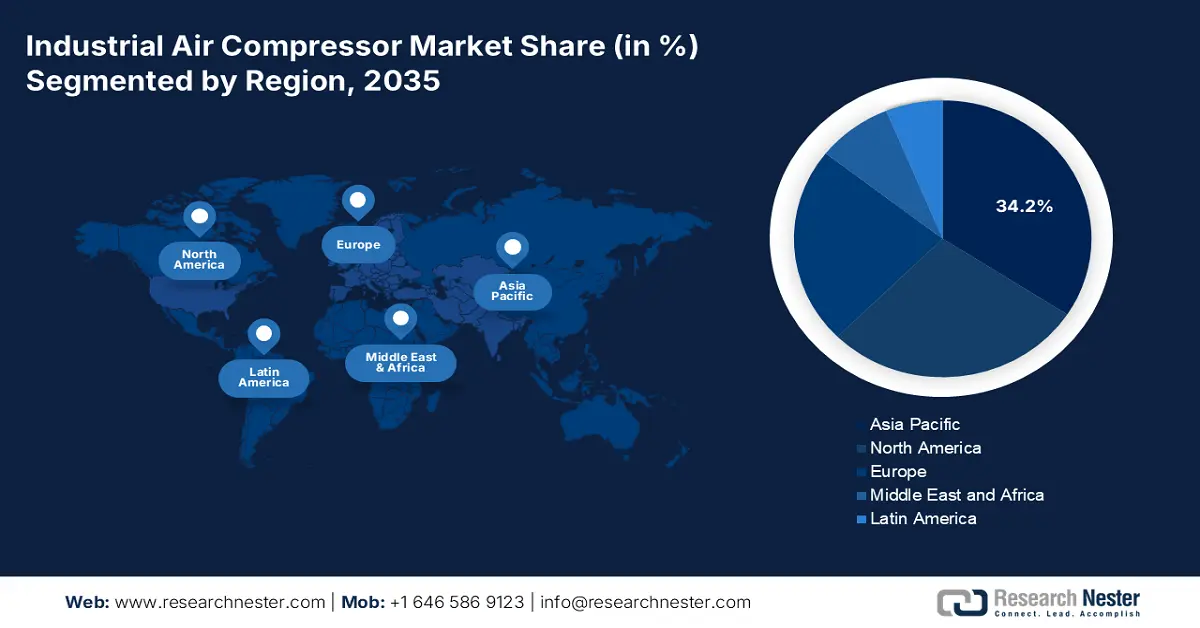

Entro il 2035, si prevede che il mercato dei compressori d'aria industriali nell'area Asia-Pacifico deterrà una quota di mercato del 34,2%, trainato dalla rapida industrializzazione, da progetti ad alta intensità energetica e da investimenti nel settore minerario. La domanda proviene dai settori petrolifero, chimico, edile e manifatturiero, ma si sta anche orientando verso l'automazione e le soluzioni green. I compressori abilitati all'IoT per la manutenzione predittiva sono saliti alla ribalta. Tuttavia, le direttive sulla sostenibilità che enfatizzano le tecnologie a basso consumo energetico e oil-free rafforzano la leadership di mercato della regione.

La Cina, trainata dall'automazione, dall'espansione delle raffinerie e dalle normative ecosostenibili, guiderà il settore dei compressori d'aria industriali nell'area Asia-Pacifico per fatturato nel 2035. Entro il 2030, la quota di mercato dei prodotti di raffreddamento ecologici ed efficienti dovrebbe aumentare del 40%, l'efficienza energetica dei principali prodotti di raffreddamento dovrebbe aumentare di oltre il 25% e l'efficienza energetica dei grandi edifici pubblici dovrebbe aumentare del 30% rispetto ai livelli del 2022, con un conseguente risparmio combinato di 400 miliardi di kWh di elettricità all'anno. Ulteriori esigenze sono generate dalle politiche di transizione dal carbone al gas e dalle fabbriche intelligenti. Migliorando gli investimenti nell'efficienza energetica e affermandosi come un'azienda manifatturiera in costante crescita, la Cina consolida immediatamente la sua posizione dominante, supportata dal supporto corroborato della ricerca globale.

Grazie al contributo di Make in India, all'automazione delle PMI e alle esigenze ambientali, si prevede che l'India avrà il più alto CAGR (Common Growth Rate) per i compressori d'aria industriali (2026-2035). L'India è destinata a superare Cina e Giappone grazie alla sua forza lavoro giovane, alla crescita manifatturiera trainata dalla tecnologia, alle solide normative ambientali e al crescente PIL industriale. I finanziamenti governativi hanno raggiunto il valore delle automobili e i componenti per auto sono aumentati significativamente da 346,87 crore a 2.818,85 crore, mentre l'elettronica e l'hardware IT sono aumentati da 5.777 crore (la proiezione aggiornata per il 2024-25) a 9.000 crore. Inoltre, l'industria tessile ha beneficiato notevolmente, poiché la sua allocazione è aumentata da 45 crore a 1.148 crore, e i progetti PLI hanno aumentato la produzione interna. L'adozione di compressori IoT è aumentata tra il 2021 e il 2024, trainata dai settori chimico, automobilistico e farmaceutico.

Commercio di dispositivi a semiconduttore in India per paese nel 2023

Destinazioni di esportazione | Valore (USD) | Destinazioni di importazione | Valore (USD) |

Stati Uniti | 1,96 miliardi | Cina | 3,83 miliardi |

Somalia | 9,82 milioni | Vietnam | 965 milioni |

Thailandia | 8,90 milioni | Malaysia | 726 milioni |

Germania | 8,83 milioni | Thailandia | 288 milioni |

Hong Kong | 7,42 milioni | Giappone | 252 milioni |

Fonte: OEC

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano raggiungerà il 28,3% della quota di mercato entro il 2035, grazie alle normative più severe di EPA, DOE e OSHA, nonché alla crescente automazione chimica. L'adozione dei compressori è ulteriormente accelerata da finanziamenti transfrontalieri, come il dialogo sull'energia pulita tra Stati Uniti e Canada. Le roadmap di decarbonizzazione guidate dai governi e le politiche industriali a zero emissioni nette in entrambi i Paesi pongono una forte enfasi sui compressori. Il NIST e i progetti transfrontalieri, tra cui il dialogo sull'energia pulita tra Stati Uniti e Canada, promuovono l'innovazione e la sostenibilità dei compressori.

Gli Stati Uniti sono trainati da una forte industrializzazione, automazione e programmi federali volti a migliorare l'efficienza energetica e la produzione a basse emissioni di carbonio. I principali settori che generano domanda sono quello chimico, alimentare e delle bevande e automobilistico. I programmi ideati dal governo, come il programma Better Plants del Dipartimento dell'Energia e vari incentivi previsti dall'Inflation Reduction Act, stimoleranno il mercato aumentando l'adozione di compressori ad alta efficienza. Sono disponibili pacchetti di compressori rotativi a vite a iniezione d'olio con potenza da 3 a 700 cavalli, portata da 8.000 a 4.000 cfm e pressioni di mandata comprese tra 50 e 250 psig. Sono disponibili versioni a due stadi e monostadio, con i modelli a due stadi a partire da 125 cavalli. Con le varianti a due stadi è possibile ottenere fino al 15% di potenza specifica in più e alcune possono raggiungere pressioni di mandata più elevate. Sono disponibili pompe per vuoto rotative a vite da 80 a 3.000 cfm che possono raggiungere 29,7 in Hg di vuoto.

Il Canada è trainato da una forte attività mineraria, petrolifera e del gas e manifatturiera. Le politiche federali e provinciali volte a promuovere l'adozione di tecnologie pulite e a ridurre le emissioni stimoleranno il mercato delle tecnologie oil-free/a basso consumo energetico. Inoltre, i crescenti investimenti infrastrutturali, in particolare per potenziare i trasporti e le energie rinnovabili, aumenteranno la domanda di compressori a basso consumo energetico. Recentemente, iniziative come il Canadian Net-Zero Accelerator, programmi di efficienza industriale e numerosi altri incentivi contribuiranno a una più ampia adozione di tecnologie di compressione avanzate e di sistemi di compressione dell'aria industriale a basso consumo energetico, stimolando la crescita del mercato e garantendo migliori prestazioni energetiche in tutto il Canada.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo raggiungerà il 23,1% della quota di mercato entro il 2035, grazie alla crescente automazione, alle normative ambientali e alla crescente domanda nei settori chimico, marittimo e manifatturiero. Tra le tendenze chiave figurano l'adozione di compressori oil-free, l'integrazione dell'IoT per la manutenzione predittiva e il crescente interesse per sistemi compatti e portatili. Progetti UE come Horizon Europe e il Green Deal sono in aumento e l'adozione di compressori orientati alla sostenibilità sta portando a un aumento della domanda regionale di tecnologie di compressione ad alta efficienza energetica.

Si prevede che la Germania dominerà il mercato europeo dei compressori d'aria industriali entro il 2035. Questa crescita è attribuibile all'intensa attività manifatturiera in aree di rilievo come il Baden-Württemberg e la Baviera. A giugno 2021, la legge tedesca sui cambiamenti climatici riveduta ha fissato un obiettivo di zero emissioni nette entro il 2045. Il governo prevede 500 miliardi di euro in fondi speciali per infrastrutture e clima finanziati con debito nell'arco di 12 anni, di cui 100 miliardi di euro dedicati specificamente alla riduzione delle emissioni di gas serra. Una solida produzione destinata all'esportazione e continui investimenti in idrogeno, energie rinnovabili e impianti di produzione ad alta tecnologia rafforzano ulteriormente la crescita del mercato, mentre i rigorosi standard di efficienza DIN e UE spingono le industrie verso soluzioni di compressione innovative e a basse emissioni.

Il mercato dei compressori d'aria industriali del Regno Unito è trainato dall'industria alimentare e delle bevande, dal settore farmaceutico e da una crescente filiera delle energie rinnovabili. Secondo un rapporto di Cordis, si prevede che Lontra possa emergere come nuovo attore nel mercato dei compressori, che ha un valore di oltre 10 miliardi di euro in Europa e di oltre 53 miliardi di euro a livello mondiale. Le attuali proiezioni di produzione del prodotto potrebbero comportare un risparmio energetico annuo a livello mondiale di 0,5 TWh. La modernizzazione industriale post-Brexit, unita alla solidità dei settori dei servizi chimici e automobilistici, promuove gli investimenti in sistemi ad aria compressa con monitoraggio intelligente, garantendo la conformità all'Energy Savings Opportunity Scheme (ESOS) del Regno Unito e ad altre rigorose normative in materia di efficienza energetica.

Principali attori del mercato dei compressori d'aria industriali:

- Atlas Copco

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ingersoll Rand

- Gardner Denver (parte di Ingersoll Rand)

- Kaeser Kompressoren

- Sullair (gruppo Hitachi)

- Bauer Kompressoren

- BOGE Kompressoren

- Attrezzatura ELGi

- Chicago Pneumatic (Atlas Copco)

- FS-Curtis

- Sistemi di alimentazione Hanwha

- Aerzener Maschinenfabrik

- Boge Kompressoren (Australia)

- Mitsubishi Heavy Industries

- Attrezzature industriali Hitachi

Il mercato globale dei compressori d'aria è in crescita, con giganti europei e statunitensi come Atlas Copco e Ingersoll Rand in testa, che promuovono nuove idee e accaparrano i rivali. Le aziende giapponesi concentrano il loro lavoro su macchine oil-free che risparmiano energia. Nel frattempo, concorrenti come l'indiana ELGi e la sudcoreana Hanwha conquistano clienti mantenendo prezzi bassi. L'aumento degli ordini in Asia-Pacifico e Africa di strumenti digitali (attrezzature collegate all'IoT), modelli più ecologici e una presenza regionale più ampia; a ciò si aggiungono fusioni e investimenti costanti in ricerca e sviluppo.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Sviluppi recenti

- Nel marzo 2025, AERZEN ha introdotto una serie di compressori DS avanzati e oil-free e una serie di compressori SI parzialmente ottimizzati per carichi elevati. Questi prodotti sono progettati appositamente per applicazioni che non tollerano consumi energetici o contaminazione. AERZEN prevede che la domanda di compressori avanzati con VSD (azionamento a velocità variabile) crescerà dell'11-16% entro i prossimi 2 anni, poiché l'industria chimica continua ad aumentare i consumi di compressori con precisione e risultati sostenibili. I sistemi possono ora soddisfare una serie di standard ambientali emergenti e soddisfare la domanda variabile nei processi chimici.

- Nel marzo 2024, Hitachi Global Air Power ha lanciato i compressori rotativi a vite bistadio Sullair TS 190-260, caratterizzati da efficienza e compattezza eccezionali grazie al raffreddamento interstadio brevettato. Negli impianti chimici, questi compressori riducono le emissioni totali e i costi operativi del 16-21%. L'adozione del sistema sta iniziando ad accelerare nel mercato chimico, poiché continua a crescere l'urgenza di utilizzare aria compressa ad alta purezza e a basso consumo energetico.

- Report ID: 5149

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Compressore d'aria industriale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto