Prospettive di mercato dell'iperautomazione:

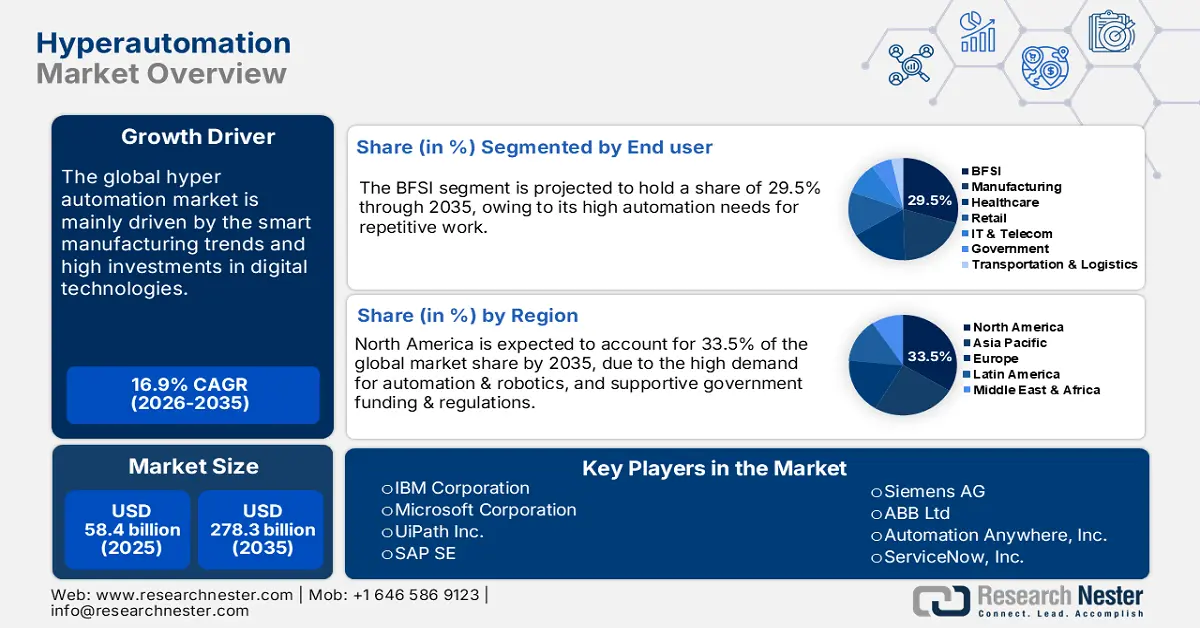

Il mercato dell'iperautomazione ha raggiunto i 58,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 278,3 miliardi di dollari entro la fine del 2035, con un CAGR del 16,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dell'iperautomazione è stimata in 68,2 miliardi di dollari.

I cambiamenti macroeconomici nei prezzi alla produzione e negli investimenti in infrastrutture di produzione intelligenti stanno influenzando la crescita del mercato. L'analisi del Bureau of Labor Statistics (BLS) degli Stati Uniti afferma che l'indice dei prezzi alla produzione (IPP) per la produzione di macchinari industriali è stato calcolato a 258,440 ad agosto 2025. La stessa fonte afferma anche che l'indice dei prezzi al consumo (IPC) per l'informatica, l'hardware e i servizi ha registrato un'importanza relativa di 1,644 a dicembre 2024. Si stima che la stabilità della catena di approvvigionamento alimenterà la produzione e il commercio di iperautomazione.

Dati del gruppo industriale PPI per la produzione di macchinari industriali, non destagionalizzati | ||||||||||||

Anno | gennaio | Febbraio | Marzo | aprile | Maggio | giugno | luglio | agosto | Settembre | ottobre | novembre | Dicembre |

2022 | 216.691 | 218.806 | 220.720 | 229.772 | 231.477 | 231.805 | 235.224 | 234.492 | 234.930 | 234.497 | 235.351 | 235.003 |

2023 | 237.930 | 241.298 | 242.381 | 243.645 | 245.089 | 244.746 | 244.173 | 244.200 | 244.505 | 243.846 | 243.927 | 244.298 |

2024 | 247.546 | 248407 | 248.590 | 249.569 | 251.317 | 251.969 | 252.058 | 252.884 | 253.297 | 253.332 | 253.117 | 253.123 |

2025 | 254.807 | 255.969 | 256.617 | 256.891 | 256.396(P) | 258.389(P) | 258.621(P) | 258.440(P) | ||||

Fonte : BLS

Si prevede che le attività nazionali di assemblaggio di componenti aumenteranno nei prossimi anni in regioni sviluppate come il Nord America e l'Europa. Questo cambiamento è sostenuto principalmente dall'obiettivo di ridurre i rischi geopolitici e di trasporto. Inoltre, si prevede che le esigenze di automazione industriale stimoleranno i ricavi dei principali attori nel prossimo futuro.

Mercato dell'iperautomazione: fattori di crescita e sfide

Fattori di crescita

- Industria 4.0 e tendenze della produzione intelligente: la crescente tendenza dell'Industria 4.0 e della produzione intelligente sta creando un ambiente redditizio per le aziende iperautomatizzate. La Federazione Internazionale di Robotica ha riportato che nel 2023 il numero di robot operativi in tutto il mondo è cresciuto del 9,7%, raggiungendo quota 4.281.585. I paesi con il maggior numero di robot in uso sono Cina (41%), Giappone (10,2%), Stati Uniti (8,9%), Corea del Sud (8,9%) e Germania (6,3%). Si prevede che l'integrazione di tecnologie intelligenti nei settori manifatturiero e logistico attirerà numerose aziende sul mercato durante il periodo di studio. Si stima che l'area Asia-Pacifico guiderà gli investimenti per lo sviluppo di fabbriche intelligenti nei prossimi anni.

- Aumento globale dei budget per la trasformazione digitale: i crescenti investimenti dei governi nella trasformazione digitale sono destinati ad aumentare l'installazione di sistemi di iperautomazione. L'analisi dell'Unione Internazionale delle Telecomunicazioni (ITU) e dell'OCSE rivela che i budget per la trasformazione digitale stanno crescendo vertiginosamente in tutte le economie del G20. Il governo indiano ha stanziato circa 1,2 miliardi di dollari in cinque anni per infrastrutture di intelligenza artificiale e automazione nell'ambito del programma Digital India, annunciato dal Ministero dell'Elettronica e dell'Informazione Tecnologica (MeitY) nel marzo 2025. Pertanto, i mercati in via di sviluppo sono i più opportunisti per i produttori di soluzioni di iperautomazione.

- Tendenze dell'iperautomazione specifiche del settore: l'iperautomazione è ampiamente utilizzata nel settore sanitario in quanto contribuisce a semplificare la gestione dei dati dei pazienti e supporta i flussi di lavoro della telemedicina. Contribuisce inoltre all'automazione delle richieste di risarcimento assicurativo, con conseguente aumento delle vendite. Ospedali e cliniche beneficiano inoltre di una riduzione del carico amministrativo, cicli di fatturazione più rapidi e un migliore coordinamento dell'assistenza ai pazienti grazie all'applicazione di tecnologie di iperautomazione.

Sfide

- Limitazioni infrastrutturali: le carenze infrastrutturali nei mercati poveri e in via di sviluppo ostacolano l'installazione di tecnologie di iperautomazione. Anche la limitata connettività Internet rappresenta uno svantaggio per l'impiego di sistemi di iperautomazione. Il rapporto della Banca Mondiale afferma che nel 2022 circa il 36% dell'Africa subsahariana aveva accesso a una banda larga stabile. Ciò riflette direttamente i limiti dell'automazione industriale in tempo reale.

- Restrizioni al trasferimento transfrontaliero dei dati: si prevede che le rigide norme e politiche sulla protezione dei dati ostacoleranno in una certa misura l'automazione cloud. Ad esempio, il Digital Personal Data Protection Act 2023 dell'India non consente il flusso transfrontaliero di dati. La diversità delle leggi nelle diverse regioni sta creando un notevole ostacolo all'innovazione per le aziende di iperautomazione. Il ritardo nell'ingresso di nuovi mercati limita inoltre le opportunità di guadagno derivanti dalle ultime tendenze.

Dimensioni e previsioni del mercato dell'iperautomazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

16,9% |

|

Dimensione del mercato dell'anno base (2025) |

58,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

278,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'iperautomazione:

Analisi del segmento tecnologico

Si prevede che il segmento dell'automazione robotica dei processi (RPA) raggiungerà il 35,9% della quota di mercato globale dell'iperautomazione entro il 2035. L'elevato ritorno sugli investimenti e le proprietà di scalabilità stanno aumentando la domanda di tecnologie di automazione robotica dei processi. Queste tecnologie sono ampiamente utilizzate in settori come l'automotive, l'elettronica, la produzione e la logistica, dove le esigenze di processi ripetitivi sono elevate. La capacità dell'RPA di migliorare l'efficienza operativa è destinata ad alimentare la sua applicazione nei settori manifatturiero e federale. Nel complesso, le esigenze di automazione sono destinate ad accelerare la domanda di tecnologie RPA negli anni a venire.

Analisi del segmento di utenti finali

Si prevede che il segmento BFSI deterrà il 29,5% della quota di mercato globale per tutto il periodo di previsione. Per aumentare la velocità del lavoro ripetitivo e l'efficienza complessiva, il settore BFSI sta investendo sempre più nelle tecnologie di automazione. Il Federal Financial Institutions Examination Council (FFIEC) sta promuovendo l'uso dell'automazione intelligente per garantire la conformità ai mutevoli quadri normativi sul rischio digitale da parte degli istituti finanziari. Il rapporto del World Economic Forum (WEF) rivela che le società di servizi finanziari hanno speso quasi 35 miliardi di dollari in intelligenza artificiale nel 2023. Ciò dimostra che il settore BFSI rappresenta un mercato opportunistico per i produttori di iperautomazione.

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento basato su cloud rappresenterà il 52,5% della quota di mercato globale durante il periodo di studio, grazie alla convenienza e alla scalabilità. Il modello di abbonamento rende le soluzioni di iperautomazione basate su cloud più convenienti e accessibili. La crescente tendenza al lavoro da remoto e ibrido sta ulteriormente incrementando la domanda di tecnologie di iperautomazione basate su cloud. Le iniziative di automazione in diversi settori stanno inoltre accelerando l'installazione di piattaforme basate su cloud.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Utente finale |

|

Modalità di distribuzione |

|

Componente |

|

Funzione |

|

Dimensioni aziendali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'iperautomazione - Analisi regionale

Approfondimenti sul mercato nordamericano

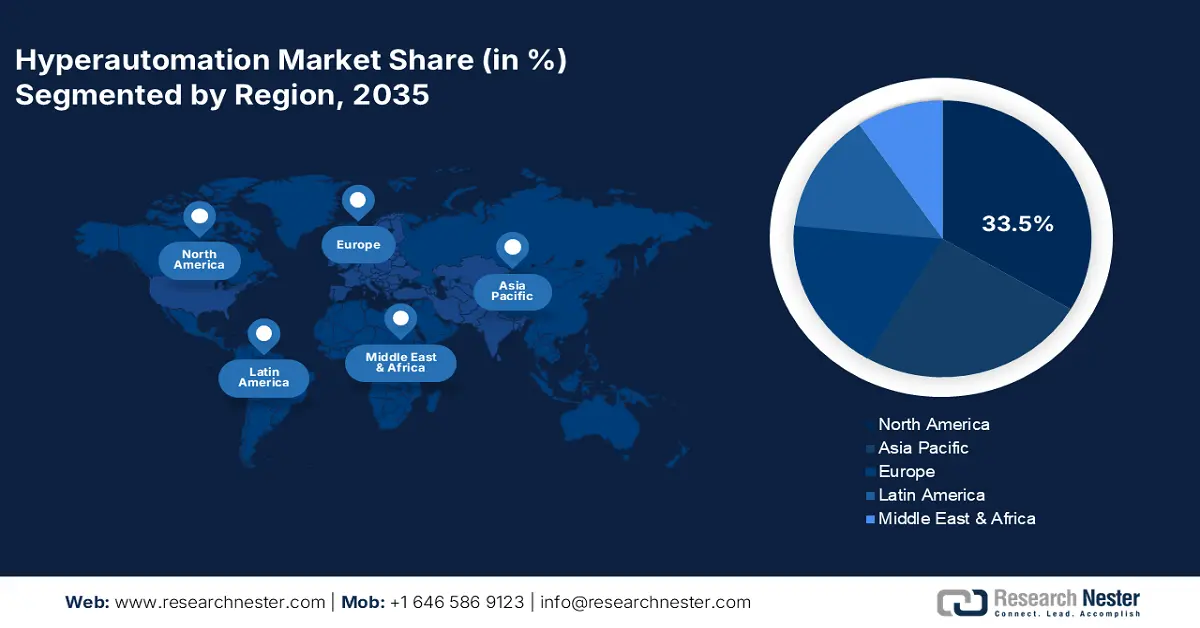

Il mercato nordamericano è destinato a rappresentare il 33,5% del fatturato globale entro il 2035. I crescenti investimenti nell'automazione aziendale e nella produzione intelligente stanno incrementando i ricavi dei principali attori. La forte presenza di aziende leader e l'esistenza di solide reti di connettività stanno accelerando l'installazione di tecnologie di iperautomazione. Le politiche governative di supporto sia negli Stati Uniti che in Canada stanno incrementando il commercio di sistemi di iperautomazione.

Si prevede che le vendite di sistemi di iperautomazione negli Stati Uniti aumenteranno a un ritmo sostenuto durante il periodo di studio. Gli elevati investimenti nella crescita delle infrastrutture digitali e nelle tendenze dell'IoT stanno alimentando la domanda di sistemi automatizzati. Lo studio della National Telecommunications and Information Administration (NTIA) stima che oltre 42,45 miliardi di dollari siano stati stanziati per l'espansione delle reti 5G. Queste strategie di investimento sono destinate a supportare l'IoT industriale e l'automazione in tempo reale nel Paese.

Si stima che le strategie di modernizzazione delle ICT sostenute dal governo alimenteranno le installazioni di iperautomazione in Canada . Nel dicembre 2024, il Ministro dell'Innovazione, della Scienza e dell'Industria ha lanciato la Strategia canadese per l'Intelligenza Artificiale Sovrana. Il piano prevede investimenti fino a 2 miliardi di dollari canadesi, come annunciato nel Bilancio 2024. Le iniziative digitali di supporto sono destinate ad aumentare l'adozione di tecnologie di iperautomazione nelle piccole e medie imprese. Si stima inoltre che la tendenza della robotica nei settori automobilistico, elettronico, manifatturiero e logistico alimenterà la crescita complessiva del mercato nei prossimi anni.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dell'iperautomazione rappresenterà la seconda maggiore quota di fatturato globale entro il 2035. La tendenza alla digitalizzazione sta creando un ambiente redditizio per i produttori di tecnologie di iperautomazione. Si prevede che le politiche di sostegno e i sussidi governativi accelereranno l'adozione di analisi avanzate. Il programma Europa Digitale dell'UE e le iniziative Horizon Europe stanno ulteriormente alimentando l'innovazione finanziando progetti di intelligenza artificiale e automazione.

Si prevede che la Germania guiderà le vendite di tecnologie di iperautomazione, grazie alla sua solida base industriale e alle strategie di digitalizzazione. La Federazione Internazionale di Robotica (IFR) rivela che nel 2023 sono state installate nel Paese quasi 28.355 unità di robot. La tendenza all'Industria 4.0 e il robusto utilizzo della robotica stanno accelerando le vendite di tecnologie di iperautomazione. Si prevede che i quadri normativi in materia di sostenibilità e governance dei dati a livello europeo guideranno l'innovazione nei sistemi di iperautomazione negli anni a venire.

Si stima che il mercato dell'iperautomazione nel Regno Unito crescerà a un ritmo sostenuto tra il 2026 e il 2035. Il maturo settore dei servizi finanziari e il dinamico ecosistema tecnologico stanno spingendo l'adozione di sistemi di iperautomazione. Le strategie cloud-first stanno inoltre attraendo diversi investitori internazionali. Si prevede inoltre che i programmi di trasformazione digitale guidati dal Servizio Sanitario Nazionale (NHS) amplificheranno l'applicazione di soluzioni di iperautomazione.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'iperautomazione nell'area Asia-Pacifico crescerà a un CAGR del 16,8% tra il 2025 e il 2037. La crescita delle strategie di investimento pubblico-privato, le iniziative governative incentrate sul cloud e l'iniziativa Digital Bharat sono destinate ad aumentare le vendite di tecnologie di iperautomazione nei prossimi anni. Si prevede che l'elevata domanda di automazione e robotica nei settori automobilistico, manifatturiero, elettronico e logistico raddoppierà i ricavi dei principali attori del mercato nel prossimo periodo. Le tendenze dell'Industria 4.0 e l'elevata adozione delle reti 5G stanno promuovendo l'adozione di tecnologie di iperautomazione.

Si prevede che le solide iniziative governative e gli investimenti nelle ICT rafforzeranno la posizione della Cina nel panorama regionale. Nel luglio 2024, l'Ufficio Informazioni del Consiglio di Stato ha annunciato che la Cina ha costruito una rete di informazione e comunicazione leader a livello mondiale con 3,84 milioni di stazioni base 5G. Queste rappresentano oltre il 60% di tutte le stazioni base 5G nel mondo. Il facile accesso a reti di connettività avanzate è destinato ad accelerare la domanda di tecnologie di iperautomazione. Si prevede inoltre che l'iniziativa "Made in China" darà impulso alla produzione di tecnologie di iperautomazione nei prossimi anni.

Si prevede che le tendenze della produzione intelligente e della logistica raddoppieranno i ricavi delle aziende di iperautomazione in India nel prossimo futuro. Anche i programmi governativi strategici, come Digital India e Make in India, stanno accelerando la domanda di tecnologie di robotica e automazione. Si stima che i settori automobilistico, elettronico e manifatturiero creeranno un ambiente vantaggioso per le aziende di iperautomazione durante il periodo di studio.

Principali attori del mercato dell'iperautomazione:

- IBM Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Corporation

- UiPath Inc.

- SAP SE

- Siemens AG

- ABB Ltd

- Automazione ovunque, Inc.

- ServiceNow, Inc.

- LG CNS

- Scheda di memoria Samsung

- Servizi di consulenza Tata (TCS)

- Infosys Limited

- Tecnologia DXC

- Silverlake Axis Ltd.

- Capgemini SE

Le aziende leader nel mercato dell'iperautomazione stanno dominando la loro posizione introducendo un'automazione migliorata e piattaforme cloud-first. I produttori stanno adottando diverse strategie di marketing organiche e inorganiche, come il lancio di nuovi prodotti, innovazioni tecnologiche, partnership e collaborazioni strategiche, fusioni e acquisizioni ed espansione globale per raddoppiare le quote di profitto. I giganti del settore stanno puntando a mercati inesplorati per ottenere guadagni redditizi.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nell'ottobre 2024, IBM Corporation ha annunciato il lancio di IBM Watsonx Code Assistant. Si tratta di uno strumento pensato per le aziende, pensato per accelerare lo sviluppo del software.

- Nel febbraio 2024, Hyperscience ha lanciato l'Hyperscience Hyperautomation Network, un nuovo programma partner che utilizza l'intelligenza artificiale e il machine learning per migliorare le attività di back-office dei clienti. È il primo programma del suo genere volto a costruire una rete per offrire al mercato soluzioni di automazione super efficienti.

- Report ID: 3960

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Iperautomazione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto