Prospettive di mercato dell'idrolizzato di amido idrogenato:

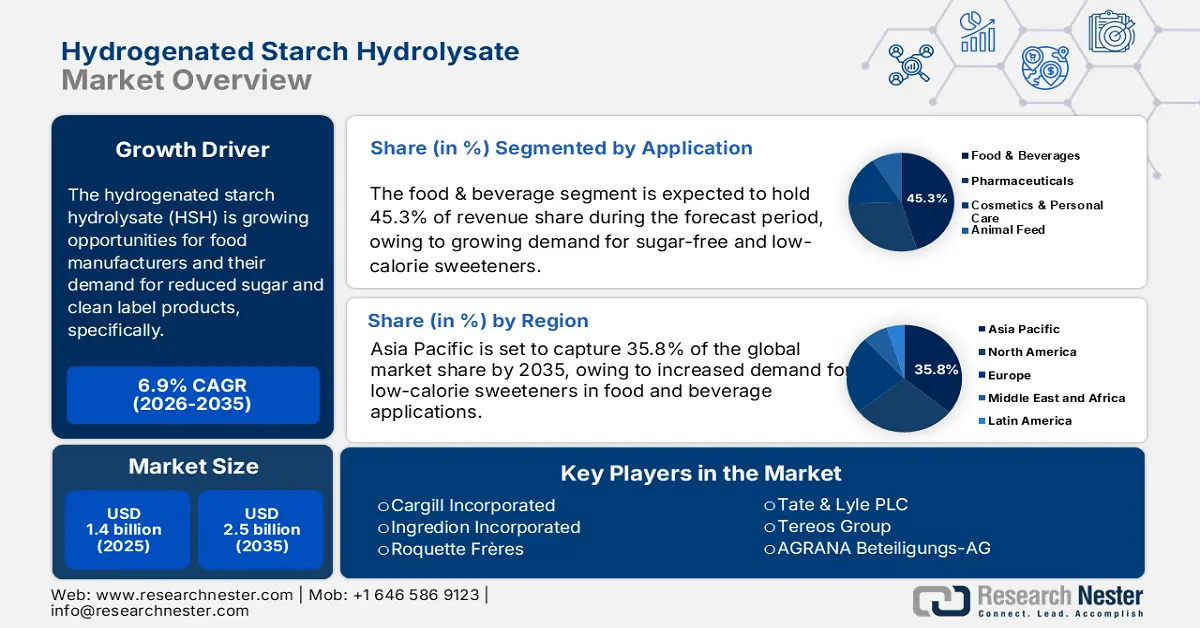

Il mercato degli idrolizzati di amido idrogenato è stato stimato in 1,4 miliardi di dollari nel 2025 e si prevede che supererà i 2,5 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il valore del settore degli idrolizzati di amido idrogenato è stimato in 1,7 miliardi di dollari.

L'idrolizzato di amido idrogenato (HSH) offre crescenti opportunità per i produttori alimentari, trainate dalla crescente domanda di formulazioni a ridotto contenuto di zuccheri e di prodotti "clean-label" che supportano scelte di consumo più salutari. Secondo FRED, l'indice dei produttori per la "Produzione di amidi e grassi e oli vegetali" ad agosto 2025 era pari a 176,373 e continua a mostrare un'inflazione dei prezzi nel mercato a monte previsto per le consegne future. L'USDA prevede che le importazioni di zucchero statunitensi nel 2025/26 raggiungeranno i 2,474 milioni di STRV, evidenziando una fornitura limitata e incoraggiando i produttori a diversificare verso alternative ai polioli e ad adattare proattivamente le catene di approvvigionamento per mitigare potenziali interruzioni.

La movimentazione delle merci e la disponibilità di materie prime hanno un'influenza significativa sulle catene di approvvigionamento commerciali di HSH. Le importazioni statunitensi di polioli mostrano una recente volatilità e l'USITC ha riportato importazioni totali di eritritolo (come indicatore del commercio di zucchero e alcol) per tutte le fonti pari a 70.634 nel 2021 e 73.040 nel 2022, prima di scendere a 35.023 nel 2023, entrambe con una variabilità, inclusa la variabilità attribuibile anche alle scorte. La capacità a monte delle materie prime rimane significativa: ad esempio, l'USDA ha riportato esportazioni di mais statunitense pari a circa 1,6 miliardi di bushel nel 2022/23, sufficienti a supportare gli input di amido di mais/sciroppo di glucosio. Infine, le linee guida tecniche dell'EPA sulla produzione di amido descrivono le fasi di macinazione a umido, idrolisi enzimatica, idrogenazione catalitica ed essiccazione, che si svolgono sulla linea di assemblaggio e che hanno ciascuna le proprie implicazioni in termini di energia, capitale e conformità per la pianificazione della produzione.

Mercato degli idrolizzati di amido idrogenato: fattori di crescita e sfide

Fattori di crescita

- Versatilità funzionale nelle applicazioni alimentari e delle bevande: l'HSH presenta proprietà desiderabili come solubilità, sapore neutro, carattere umettante e proprietà migliorative della consistenza, che lo rendono ideale per l'uso in prodotti da forno, dolciumi, bevande, latticini e prodotti pronti al consumo. Secondo il rapporto sulla produzione agricola di ottobre dell'USDA, il National Agricultural Statistics Service (NASS) ha indicato che la produzione di mais nel 2023-2024 è stata pari a un totale di 15,06 miliardi di bushel, con un calo di 69,5 milioni di bushel rispetto al mese precedente. Grazie a questa flessibilità, l'HSH può aiutare i produttori a ridurre lo zucchero mantenendo le stesse proprietà di forma, umidità, consistenza e durata di conservazione. Con l'aumento della domanda di prodotti funzionali con etichetta pulita, la multifunzionalità dell'HSH aumenterà la sua applicazione nell'industria alimentare.

- Espansione nelle applicazioni farmaceutiche e per la cura della persona: in ambito farmaceutico, l'HSH può essere utilizzato come legante, riempitivo, stabilizzante ed eccipiente, migliorando la palatabilità e l'efficacia delle forme farmaceutiche. Ingredion STABILITE SD30 è una polvere di poliglicitolo atomizzata con basso potere dolcificante, peso molecolare più elevato e ridotta igroscopicità, che si dissolve in acqua per formare sciroppi trasparenti e non cristallizzanti fino a una concentrazione del 75%, fungendo da legante, stabilizzante e agente viscosizzante nelle formulazioni alimentari. L'HSH non è cancerogeno, il che lo rende utile nelle vitamine masticabili o quando incluso in formulazioni orali. Analogamente, anche i prodotti per la cura della persona, come creme idratanti e applicazioni cosmetiche, possono trarre vantaggio dalle proprietà umettanti e miglioratrici della consistenza dell'HSH. Queste applicazioni aumentano ulteriormente la domanda di HSH oltre le applicazioni alimentari e delle bevande.

- Crescente domanda di dolcificanti ipocalorici: i consumatori sono sempre più propensi a preferire opzioni a ridotto contenuto calorico e di zucchero a causa della maggiore consapevolezza della salute e dell'obesità. L'HSH è un sostituto dello zucchero a base di polioli che dolcifica con meno calorie rispetto allo zucchero normale, rendendolo un'ottima soluzione per dolciumi, bevande e prodotti da forno. L'HSH può essere abbinato a una formulazione per diabetici, che ne aumenta ulteriormente l'utilizzo. Secondo un rapporto dell'OMS, nel 2022 i diabetici erano 830 milioni, rispetto ai 200 milioni del 1990. Più di 2 milioni di persone sono morte per malattie renali correlate al diabete nel 2021. Inoltre, l'iperglicemia è stata responsabile di circa l'11% dei decessi cardiovascolari. I produttori alimentari stanno cercando di soddisfare l'esigenza normativa e dei consumatori di opzioni più salutari utilizzando l'HSH, il che ha portato a una crescita costante del mercato dell'HSH.

Dinamiche commerciali emergenti nell'alcol di zucchero

Principali paesi esportatori di mannitolo nel 2023

Paese/Regione | Valore delle esportazioni (USD) | Quantità esportata (kg) |

Francia | $ 136.227.680 | 16.065.500 |

Unione Europea | $91.021.710 | 11.247.100 |

Cina | $70.177.530 | 22.613.400 |

Stati Uniti | $41.397.230 | 7.233.580 |

Italia | $20.721.790 | 3.720.900 |

Paesi Bassi | $ 10.742.710 | 888.526 |

Repubblica Ceca | $7.074.060 | 568.571 |

Brasile | $6.261.100 | 1.610.430 |

Fonte: WITS

Principali paesi esportatori e importatori di sorbitolo nel 2023

Esportatori | Valore (milioni di USD) | Importatori | Valore (milioni di USD) |

Francia | 147.0 | Giappone | 58,6 |

Thailandia | 76.1 | Polonia | 34.2 |

Cina | 36.5 | Germania | 29.1 |

Fonte: OEC

Sfide

- Volatilità dei prezzi delle materie prime: il mercato HSH è influenzato dalla volatilità dei prezzi delle materie prime (ad esempio, l'amido di mais). Nel 2021, i prezzi del mais negli Stati Uniti sono aumentati del 31,2% (USDA ERS), influenzando i prezzi dei derivati dell'amido. Queste fluttuazioni di prezzo creano forti oscillazioni nei costi di produzione e nei margini di profitto per i produttori di HSH, con un impatto significativo sui produttori in Asia e Nord America. L'aumento dei prezzi delle materie prime, come mais e zucchero, scoraggia inoltre i piccoli stakeholder industriali dall'impegnarsi in qualsiasi allocazione di capacità CG, rallentando qualsiasi ulteriore espansione del mercato HSH nonostante la crescente domanda nei settori dolciario e farmaceutico.

- Disponibilità di dolcificanti alternativi ipocalorici: il mercato si trova ad affrontare le limitazioni derivanti dalla crescente concorrenza, poiché i consumatori stanno diventando sempre più consapevoli delle alternative ipocaloriche (stevia, sucralosio ed estratto di frutto del monaco). I glicosidi steviolici, che sono circa 250-300 volte più dolci del saccarosio, sono la fonte principale della dolcezza della stevia. La presenza della stevia nelle formulazioni alimentari e delle bevande a livello globale è aumentata, secondo l'International Food Information Council, quindi la preferenza dei consumatori per i dolcificanti naturali a zero calorie limita l'adozione di prodotti HSH a base di alcol di zucchero, in particolare per le applicazioni alimentari funzionali nordamericane ed europee.

Dimensioni e previsioni del mercato degli idrolizzati di amido idrogenato:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

1,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli idrolizzati di amido idrogenato:

Analisi del segmento applicativo

Si prevede che il segmento alimentare e delle bevande raggiungerà la quota di mercato maggiore, pari al 45,3%, durante il periodo di previsione entro il 2035, grazie alla crescente domanda di dolcificanti senza zucchero e ipocalorici in alimenti pronti, prodotti da forno e bevande. L'idrolizzato di amido idrogenato (HSH) è ben posizionato come alternativa allo zucchero priva di rischi, incluso lo status FDA GRAS che ne consente il consumo in prodotti alimentari e bevande. La sua accessibilità nella categoria alimentare è rafforzata dalla tendenza alla consapevolezza della salute e dai prodotti adatti ai diabetici. Contribuendo inoltre alla riduzione del consumo di zucchero, l'Organizzazione Mondiale della Sanità (OMS) chiede riduzioni significative del consumo di zucchero dovuto a obesità e diabete. Oltre 890 milioni di adulti convivevano con l'obesità nel 2022, su 2,5 miliardi di adulti di età pari o superiore a 18 anni in sovrappeso. In una dieta sana, la quantità di zucchero libero consumata non dovrebbe superare il 10% dell'apporto energetico totale. Per ulteriori benefici per la salute, si consiglia un'ulteriore riduzione a meno del 5% dell'apporto energetico totale.

Analisi del segmento di modulo

Si prevede che il segmento degli sciroppi rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 35,2%, principalmente grazie alla maggiore solubilità e alle capacità di miscelazione in bevande, alimenti e prodotti lattiero-caseari. La natura liquida consente di distribuire uniformemente la dolcezza in tutto il prodotto, migliorando l'esperienza del consumatore. Inoltre, lo sciroppo HSH, come sostituto dello zucchero, continua a guadagnare spazio nell'industria alimentare come opzione ipocalorica qualificata, con i consumatori finali sempre più attratti da sostituti più salutari.

Analisi del segmento di formulazione

Si prevede che il segmento dei prodotti senza zucchero acquisirà una quota di mercato significativa nel periodo di previsione, entro il 2035, principalmente perché l'HSH ha una dolcezza delicata, una bassa risposta glicemica e proprietà umettanti eccezionali, ideali per varie applicazioni di pasticceria, panetteria e bevande senza zucchero. Nel giugno 2023, Liquid IV ha introdotto Hydration Multiplier Sugar-Free, che fornisce 5 vitamine essenziali del gruppo B e C e un triplo di elettroliti rispetto alle bevande sportive, dolcificato con allulosio al posto di zucchero o dolcificanti artificiali. Il crescente interesse dei consumatori per la riduzione degli zuccheri è rafforzato dai requisiti di conformità per ridurre gli zuccheri aggiunti nella dieta, portando a una costante accettazione, garantendo così che i prodotti e le formulazioni senza zucchero rimangano la quota di mercato in più rapida crescita.

La nostra analisi approfondita del mercato degli idrolizzati di amido idrogenato include i seguenti segmenti:

Segmento | Sottosegmenti |

Modulo |

|

Applicazione |

|

Formulazione |

|

Funzionalità |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli idrolizzati di amido idrogenato - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

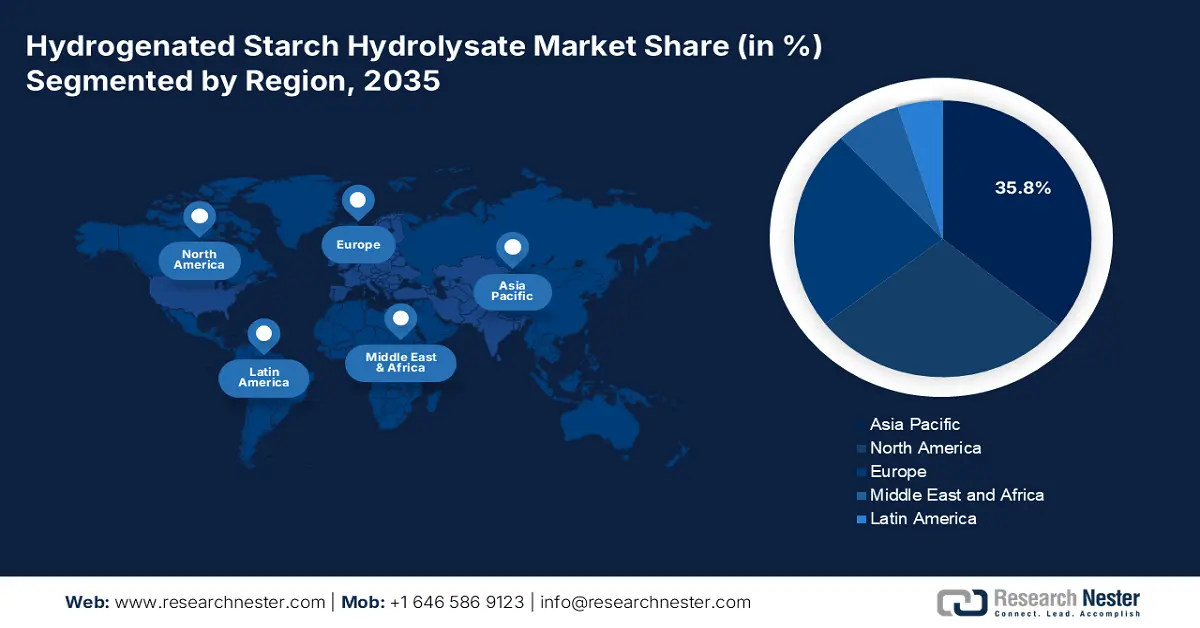

Entro il 2035, si prevede che il mercato dell'area Asia-Pacifico deterrà il 35,8% della quota di mercato, a causa della crescente domanda di dolcificanti ipocalorici nel settore alimentare e delle bevande. Si prevede che la Cina registrerà una crescita dovuta all'aumento della popolazione diabetica e ai consumatori attenti alla salute. Giappone e Corea del Sud seguono in termini di quota di mercato, concentrandosi su cioccolato e dolciumi senza zucchero. India e Indonesia mostrano una rapida crescita del mercato grazie all'urbanizzazione e agli alimenti trasformati. Australia e Malesia preferiscono i dolcificanti naturali come alternative allo zucchero, ma si stanno osservando solide performance per HSH nel settore farmaceutico e in altri segmenti dell'industria specializzata.

La Cina è leader nel mercato HSH dell'Asia-Pacifico, con una quota di mercato del 35,1% nel 2023, con una crescita trainata dalle applicazioni nei settori alimentare, delle bevande e farmaceutico. La popolazione diabetica continua a trainare la domanda di alternative allo zucchero. L'Atlante del diabete dell'International Diabetes Federation (IDF) del 2021 stima che 140,9 milioni di persone in Cina di età compresa tra 20 e 79 anni soffrano di diabete, rappresentando il 25% della popolazione diabetica mondiale. Nel complesso, i principali produttori cinesi continuano ad espandere la capacità produttiva. Si prevede che il mercato HSH registrerà una crescita durante il periodo di previsione, trainata dalle iniziative sanitarie governative e dalla disponibilità di reddito disponibile.

Commercio di sorbitolo in Cina nel 2024

Paese esportatore | Valore (milioni di USD) | Paese importatore | Valore (migliaia di USD ) |

Corea del Sud | 2,37 milioni di dollari | Francia | $71,9 |

Taipei cinese | 1,76 milioni di dollari | Corea del Sud | $20,2 |

Malaysia | 1,44 milioni di dollari | Brasile | $5,63 |

Emirati Arabi Uniti | 1,37 milioni di dollari | Belgio | $3,7 |

Filippine | 1,35 milioni di dollari | Giappone | $2,5 |

Fonte: OEC

Il mercato indiano degli edulcoranti ad alta intensità (HSH) è in crescita a causa della crescente incidenza di malattie legate allo stile di vita e della domanda di prodotti ipocalorici e a ridotto contenuto di zucchero in tutto il mondo. Allo stesso modo, la continua urbanizzazione e l'espansione del settore alimentare e delle bevande stanno guidando lo sviluppo di nuovi prodotti correlati al modo in cui dolcificanti e ingredienti funzionali vengono utilizzati in questi prodotti. Secondo uno studio del 2023 dell'Indian Council of Medical Research-India Diabetes (ICMR INDIAB), 10,1 crore di persone soffrono di diabete. Con 743 cliniche distrettuali e 6.237 cliniche comunitarie per le malattie non trasmissibili (NCD), il programma NP-NCD del governo indiano, nell'ambito del NHM, migliora l'assistenza sanitaria locale enfatizzando la prevenzione del diabete, la diagnosi precoce, le infrastrutture, la formazione del personale e gli screening di popolazione. La consapevolezza dei consumatori sulle tendenze in materia di salute e benessere sta determinando cambiamenti di mercato nel modo in cui i prodotti HSH vengono sviluppati e adottati.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano raggiungerà il 28,7% della quota di mercato entro il 2035, grazie al suo crescente utilizzo nei settori dolciario, della panetteria e dell'igiene orale. L'HSH, insieme ad altri polioli (ovvero i polioli), ha contribuito enormemente al mercato degli alcoli di zucchero di origine, come sottolineato dalla Commissione per il Commercio Internazionale degli Stati Uniti. I principali produttori di questi polioli stanno ampliando i loro impianti di produzione per rispondere alla crescente domanda di alternative allo zucchero, poiché molti consumatori hanno espresso una preferenza per i dolcificanti ipocalorici. È importante sottolineare che l'HSH è idoneo ai sensi della dichiarazione GRAS (Generally Recognized As Safe) della FDA per gli alimenti.

Negli Stati Uniti, il consumo di idrolizzato di amido idrogenato (HSH) è trainato principalmente dai settori dolciario e delle gomme da masticare senza zucchero. Per questi motivi, l'HSH è utilizzato come dolcificante alternativo sicuro, con un basso indice glicemico riconosciuto dalla FDA. Durante la campagna di commercializzazione 2022/23, il consumo di mais negli Stati Uniti per glucosio e destrosio è stato il più alto di qualsiasi categoria, ma è diminuito di 11,4 milioni di bushel. Il consumo di amido è diminuito di 10,7 milioni di bushel. L'HFCS è diminuito di 5,7 milioni di bushel, attestandosi a 409,31 milioni di bushel, a causa dei cambiamenti nelle preferenze dei consumatori. Il consumo totale per alimenti, sementi e uso industriale è stato di 6,56 miliardi di bushel. Le esportazioni hanno superato 1,6 miliardi di bushel, portando il consumo totale a 13,77 miliardi di bushel, a un prezzo medio di 6,54 dollari al bushel. Inoltre, il riconoscimento del valore della salute e le preoccupazioni legate all'obesità hanno avuto un impatto positivo sul consumo di polioli e le aziende sono state costrette a investire in nuove formulazioni e lanci di prodotti per fare meno affidamento sullo zucchero.

La crescente domanda di ingredienti naturali a ridotto contenuto di zuccheri in tutti i segmenti della categoria alimentare e delle bevande è responsabile della crescita del mercato canadese degli idrolizzati di amido idrogenato. Nei settori dolciario, lattiero-caseario e farmaceutico canadesi, avanzati e innovativi, l'HSH offre dolcezza in massa, ritenzione di umidità e miglioramento della consistenza, che costituiscono l'utilizzo principale dell'HSH in questi settori. I governi che sostengono iniziative volte a cambiare le abitudini alimentari attraverso riforme della propria filiera alimentare sono convinti sostenitori della riformulazione dell'uso di dolcificanti a base di polioli come l'HSH. Produttori e importatori locali stanno sottolineando gli sforzi dell'azienda per soddisfare le esigenze locali di soluzioni clean-label o sostenibili con iniziative pubblicamente visibili per modificare la produzione e la commercializzazione dell'HSH, mirate alle esigenze dei produttori canadesi.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo deterrà il 23,5% della quota di mercato grazie alla sua natura umettante e al basso indice glicemico. La crescente domanda da parte dei consumatori di metodi di riduzione dello zucchero e di ingredienti "clean label" ne favorisce l'adozione continua. I produttori di alimenti e bevande sfruttano le proprietà umettanti e stabilizzanti dell'HSH per migliorare la consistenza e la conservabilità. I principali produttori si stanno concentrando sui dolcificanti "clean label" e stanno aumentando l'utilizzo dell'HSH nelle gomme da masticare e nei cioccolatini senza zucchero, soprattutto in mercati attenti alla salute come l'Europa occidentale.

Il mercato degli idrolizzati di amido idrogenato in Germania è sostenuto da un settore di trasformazione alimentare sviluppato, guidato da un'ideologia a ridotto contenuto di zuccheri. I produttori utilizzano l'idrolizzato di amido idrogenato nella formulazione di dolciumi e prodotti da forno per soddisfare il valore del marchio in termini di gusto, dolcezza e consistenza. Le tendenze dei consumatori con una mentalità attenta alla salute (e l'incoraggiamento del governo a ridurre lo zucchero) si prestano a un utilizzo più ampio dell'idrolizzato di amido idrogenato. La collaborazione e la sensibilizzazione a livello di ricerca e sviluppo locale tra fornitori di ingredienti e marchi alimentari continueranno a offrire opportunità per sviluppi innovativi negli alimenti funzionali e speciali.

Il mercato degli idrolizzati di amido idrogenato nel Regno Unito continua a espandersi con l'aumento della domanda di dolciumi e bevande a basso contenuto di zucchero. Le iniziative di sensibilizzazione sanitaria e gli sforzi di riformulazione per ridurre il contenuto di zucchero da parte dei produttori alimentari, nonché la versatilità nello sviluppo dei prodotti, hanno aperto nuove opportunità per includere gli idrolizzati di amido idrogenato in una vasta gamma di formulazioni. La capacità degli idrolizzati di amido idrogenato di fungere da umettante, stabilizzante e agente di carica supporta lo sviluppo di prodotti nei settori della panetteria, lattiero-caseario e degli snack. Il continuo interesse dei produttori alimentari e degli utenti finali nel settore degli ingredienti senza glutine, clean label e funzionali, nonché gli sforzi di innovazione tecnologica alimentare nazionale, sostengono un mercato degli idrolizzati di amido idrogenato sempre più dinamico e competitivo nel Regno Unito.

Dolcezza relativa degli alcoli di zucchero e dell'energia alimentare, rispetto al saccarosio

Dolcificanti | Dolcezza relativa al saccarosio | Energia alimentare (kcal/g) |

Saccarosio | 1 | 4 |

Eritritolo | 0,8 | 0,21 |

Sorbitolo | 0,6 | 2.6 |

Xilitolo | 1 | 2.4 |

Maltitolo | 0,9 | 2.1 |

Lattitolo | 0,4 | 2 |

Isomalto | 0,5 | 2 |

Mannitolo | 0,5 | 1.6 |

Fonte: USITC

Principali attori del mercato degli idrolizzati di amido idrogenato:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato degli idrolizzati di amido idrogenato è moderatamente consolidato, con tre aziende - Cargill, ADM e Ingredion - che detengono circa la metà della quota di mercato globale degli idrolizzati di amido idrogenato. I produttori stanno investendo massicciamente in processi produttivi ecocompatibili, nell'aumento della capacità produttiva della macinazione a umido del mais e nella ricerca e sviluppo sulla riduzione dello zucchero per soddisfare la domanda di prodotti più salutari sul mercato. I produttori indiani si concentrano principalmente sulla creazione di capacità produttive competitive in termini di costi per rifornire le regioni dell'Asia-Pacifico e del Medio Oriente, mentre i produttori globali cercano di sfruttare catene di fornitura integrate, diversificazione geografica e partnership formali e informali per creare un vantaggio competitivo.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Nome dell'azienda | Paese di origine | Quota di mercato approssimativa (%) |

Cargill Incorporated | U.S.A. | ~21% |

Archer Daniels Midland Company (ADM) | U.S.A. | ~16% |

Ingredion Incorporated | U.S.A. | ~13% |

Roquette Frères | Francia | ~11% |

Tate & Lyle PLC | Regno Unito | ~8% |

Südzucker AG (BENEO) | Germania | ~7% |

Gruppo Tereos | Francia | xx% |

AGRANA Beteiligungs-AG | Austria | xx% |

Società di lavorazione del grano | U.S.A. | xx% |

Gruppo Manildra | Australia | xx% |

Samyang Corporation | Corea del Sud | xx% |

Gujarat Ambuja Exports Limited | India | xx% |

Universal Starch Chem Allied Ltd | India | xx% |

Malayan Flour Mills Berhad | Malaysia | xx% |

Sukhjit Starch & Chemicals Ltd | India | xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato:

Sviluppi recenti

- A maggio 2021, Tate & Lyle ha ampliato la sua gamma di fibre solubili PROMITOR introducendo due nuove varianti liquide: PROMITOR Soluble Fiber W, che contiene almeno l'85% di fibre e meno del 2% di zuccheri, e PROMITOR Soluble Fiber 90L, che contiene il 90% di fibre in polvere. Queste innovazioni mirano a semplificare l'incorporazione delle fibre in prodotti come dolciumi, bevande e barrette, facilitando la riduzione di zuccheri e calorie e aumentando al contempo il contenuto di fibre senza compromettere il gusto o la consistenza.

- Nell'aprile 2023, Nestlé ha introdotto una nuova gamma di pasti chiamata Lean Cuisine Balance Bowls, pensata per supportare chi gestisce i propri livelli di glicemia. I pasti sono progettati con un'alimentazione equilibrata e un controllo delle porzioni mirato a favorire il raggiungimento di livelli di glicemia sani. Questo impegno è in linea con l'impegno di Nestlé nel fornire opzioni salutari ai consumatori con esigenze alimentari specifiche.

- Report ID: 2620

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Idrolizzato di amido idrogenato Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto