Prospettive del mercato dell'accumulo di energia tramite idrogeno:

Il mercato dell'accumulo di energia a idrogeno è stato stimato in 19,67 miliardi di dollari nel 2025 e si prevede che supererà i 36,63 miliardi di dollari entro la fine del 2035, con un CAGR del 6,5% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il valore del settore dell'accumulo di energia a idrogeno è stimato in 20,95 miliardi di dollari.

Il principale motore di crescita per l'accumulo di energia da idrogeno è la riduzione dei costi dell'elettrolisi dell'acqua a bassa temperatura, che, finché le fluttuazioni dei prezzi del gas naturale continueranno a sostenerla, insieme alla crescente competitività della produzione di idrogeno. Il National Renewable Energy Laboratory (NREL) stima che il potenziale di utilizzo utile dell'idrogeno negli Stati Uniti sia di 106 milioni di tonnellate all'anno, un aumento di dieci volte rispetto alle dimensioni attuali del mercato annuo, con la crescita dei carichi urbani e della domanda da parte della raffinazione dei metalli, dei biocarburanti e del metanolo. I budget federali per la ricerca e lo sviluppo finanziano la ricerca su materiali avanzati principalmente per migliorare la capacità di stoccaggio gravimetrico e volumetrico attraverso e per idruri metallici, assorbenti e compositi.

Nelle catene di approvvigionamento a monte, per materie prime come acciaio al carbonio, alluminio e leghe non ferrose, l'infrastruttura del gas compresso è importante, con le aziende elettriche statunitensi che importano condotte per gas compressi o serbatoi per lo stoccaggio. Il quadro commerciale globale dello stoccaggio dell'idrogeno comprende elementi mancanti (commercio su larga scala di idrogeno liquido e assemblaggio di moduli di stoccaggio nei siti hub dell'idrogeno). A luglio 2025, l'indice dei prezzi alla produzione (IPP) per la produzione di batterie di accumulo era pari a 205,657. L'RDD federale includeva gran parte della geologia e i sistemi di stoccaggio avanzati sono ancora RDD con modelli di obiettivi espliciti per lo sviluppo di modelli di giacimento e tecnologie per la compressione del ciclo dei materiali.

Mercato dell'accumulo di energia a idrogeno: fattori di crescita e sfide

Fattori di crescita

- Obiettivi governativi di decarbonizzazione: in tutto il mondo, i paesi stanno iniziando ad adottare lo stoccaggio dell'idrogeno come strategia per raggiungere i propri obiettivi di emissioni nette pari a zero. L'obiettivo della strategia REPowerEU del 2022 era di produrre 10 milioni di tonnellate e importarne 10 milioni entro il 2030. Si prevede che circa il 10% del fabbisogno energetico dell'UE sarà soddisfatto da idrogeno rinnovabile entro il 2050, riducendo notevolmente l'impronta di carbonio delle attività industriali ad alta intensità energetica e del settore dei trasporti. Queste politiche di sostegno stimoleranno ulteriori investimenti in nuove infrastrutture di stoccaggio dell'idrogeno nell'ambito di un sistema energetico pulito e della decarbonizzazione dell'industria.

- Crescente domanda di idrogeno industriale: la decarbonizzazione industriale è il motore principale degli investimenti nello stoccaggio dell'idrogeno. La domanda di idrogeno a livello mondiale è aumentata a circa 97 milioni di tonnellate nel 2023 e a quasi 100 milioni di tonnellate nel 2024. La domanda corrisponde alla raffinazione del petrolio e alla produzione di ammoniaca e, con la transizione delle aziende dall'idrogeno grigio all'idrogeno a basse emissioni di carbonio, le soluzioni di stoccaggio garantiranno l'affidabilità dell'approvvigionamento e la disponibilità di energia per il mantenimento delle operazioni industriali. Ad esempio, nel 2023, la produzione di idrogeno a basse emissioni è rimasta al di sotto dell'1% dell'idrogeno totale prodotto a livello mondiale. La transizione richiederà soluzioni di stoccaggio dell'idrogeno su larga scala, che includano serbatoi di gas compresso, stoccaggio di idrogeno liquido e caverne sotterranee, data la natura continua della domanda energetica industriale.

- Crescita della mobilità a idrogeno e delle celle a combustibile: con la crescita della mobilità a idrogeno su veicoli a celle a combustibile, autobus, camion, treni e navi, lo stoccaggio dell'idrogeno apre nuove opportunità per coloro che desiderano capitalizzare sull'idrogeno. Le stazioni di rifornimento di idrogeno necessitano di soluzioni di stoccaggio efficienti, in grado di gestire queste quantità di idrogeno garantendo al contempo un approvvigionamento affidabile. Con il potenziale energetico dell'idrogeno e dei trasporti che accelera rapidamente l'adozione dell'idrogeno, soprattutto nel trasporto pesante, la capacità di fornire ampie opportunità di stoccaggio dell'idrogeno sta consentendo una rapida crescita del mercato.

Dinamiche commerciali emergenti nel mercato

Dati commerciali per contenitori di gas compresso o liquefatto

Paese | Valore delle esportazioni (1.000 USD) | Quantità (Kg) |

Qatar | 23.855,72 | 4.903.240 |

Brasile | 23.516,07 | 5.562.420 |

Repubblica Slovacca | 22.966,97 | 3.327.140 |

Estonia | 22.423,03 | 1.758.110 |

Ungheria | 19.771,49 | 15.746.800 |

Lussemburgo | 19.054,93 | 15.327.400 |

Vietnam | 18.891,07 | 4.268.850 |

Danimarca | 18.056,05 | 2.960.670 |

Norvegia | 16.290,06 | 15.031.700 |

Altra Asia, nes | 15.298,93 | 2.641.690 |

Fonte: WITS

Sfide

- Mancanza di standardizzazione: nel settore dello stoccaggio dell'idrogeno non esistono norme e regole tecniche comunemente concordate. La mancanza di normative coerenti ostacola il commercio transfrontaliero e il trasferimento tecnologico, oltre a sfavorire gli investimenti infrastrutturali. Anche l'incoerenza nei requisiti di purezza per le diverse applicazioni rappresenta un ostacolo alla logistica. Stabilire standard che consentano l'interoperabilità dei mercati è fondamentale per l'espansione dell'economia dell'idrogeno.

- Fornitura limitata di idrogeno rinnovabile: la produzione di idrogeno verde è estremamente limitata, soprattutto se prodotta da fonti rinnovabili. Secondo l'OMC, il 96% dell'idrogeno prodotto a livello globale proviene da combustibili fossili (ovvero idrogeno grigio). Inoltre, la capacità degli elettrolizzatori è limitata (la capacità installata totale era di circa 1,4 GW nel 2023). Questo divario limiterà la quantità di idrogeno a basse emissioni di carbonio disponibile per lo stoccaggio. Finché l'idrogeno rinnovabile a prezzi accessibili non sarà ampiamente disponibile, lo stoccaggio di idrogeno pulito sarà limitato.

Dimensioni e previsioni del mercato dell'accumulo di energia tramite idrogeno:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

19,67 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

36,63 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'accumulo di energia tramite idrogeno:

Analisi del segmento di utilizzo finale

Si prevede che il segmento delle utility rappresenterà la crescita più significativa entro il 2035, con una quota di mercato dell'accumulo di energia a idrogeno del 42,8%, grazie all'utilizzo dell'idrogeno in applicazioni come l'accumulo su scala di rete, il peak shaving e il sector coupling, poiché sfruttano l'idrogeno per l'accumulo di energia stagionale, una necessità per le aziende che desiderano promuovere una penetrazione aggressiva delle energie rinnovabili. IRENA identifica programmi pilota e dimostrativi simili, tra cui turbine a gas a idrogeno e celle a combustibile per la rigenerazione dell'elettricità. Tali progetti aumentano la flessibilità delle utility, con possibili incentivi fiscali.

Analisi del segmento di applicazione di storage

Si prevede che il segmento dell'energia stazionaria raggiungerà la quota di mercato più ampia per l'accumulo di energia a idrogeno, pari al 38,8%, durante il periodo previsto entro il 2035, grazie al crescente interesse per le applicazioni di accumulo legate alla resilienza della rete, all'integrazione di tecnologie per le energie rinnovabili e, di recente, all'accumulo di energia a lungo termine. La funzione dell'idrogeno può contribuire a bilanciare risorse rinnovabili come l'eolico e il solare, che presentano sfide intermittenti in termini di risorse. L'uso dell'idrogeno come mezzo per immagazzinare l'elettricità in eccesso e recuperarla da lì durante i periodi di picco della domanda, parte integrante della catena di decarbonizzazione, è una componente molto importante del piano complessivo di decarbonizzazione. A gennaio 2020, circa 550 megawatt (MW) di celle a combustibile stazionarie erano stati installati negli Stati Uniti, fornendo energia pulita, affidabile e distribuita ai consumatori in tutto il paese, secondo il monitoraggio e le indagini della FCHEA.

Analisi del segmento del modulo di archiviazione

Si prevede che il segmento del gas compresso rappresenterà la crescita più significativa entro il 2035, con una quota di mercato dell'accumulo di energia a idrogeno del 35,2%, grazie alla sua maturità tecnologica, al basso costo e all'applicabilità in applicazioni sia di breve che di lunga durata. Gli attuali serbatoi ad alta pressione e ad alto stress per l'idrogeno compresso sono in aumento e vengono utilizzati sia in sistemi stazionari che in veicoli con celle a combustibile. Il Dipartimento dell'Energia degli Stati Uniti (DOE) ha finanziato progressi nei serbatoi in composito di carbonio di Tipo IV che riducono il peso del sistema e ne migliorano la durata. Secondo l'Hydrogen and Fuel Cell Technologies Office (HFTO), l'idrogeno compresso è la forma più comune di stoccaggio di idrogeno perché è molto semplice e non richiede infrastrutture estese.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Modulo di archiviazione |

|

Uso finale |

|

Applicazione di archiviazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'accumulo di energia a idrogeno - Analisi regionale

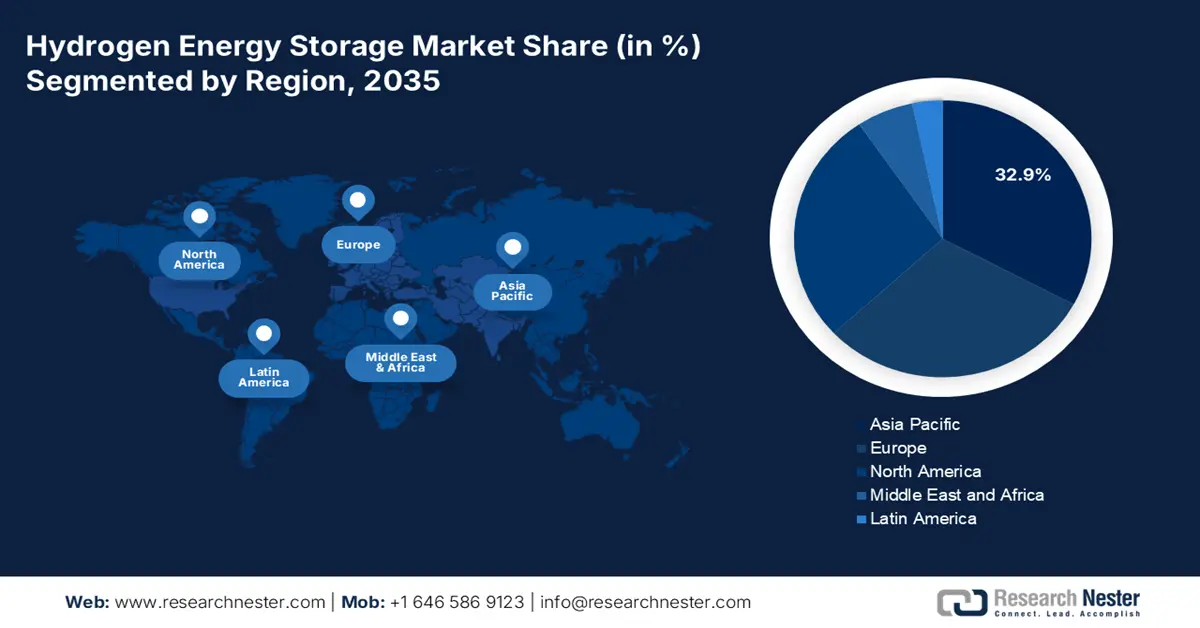

Approfondimenti sul mercato Asia-Pacifico

Entro il 2035, si prevede che il mercato Asia-Pacifico deterrà il 32,9% della quota di mercato, grazie alle strategie di integrazione delle energie rinnovabili, alle ambizioni di esportazione dell'idrogeno e ai crescenti impegni strategici in Giappone, Cina, India e Corea del Sud. Entro il 2034, lo stoccaggio di gas compresso rappresenterà ancora la quota maggiore, mentre lo stoccaggio di idrogeno liquido crescerà leggermente e le tecnologie di stoccaggio allo stato solido si espanderanno in modo significativo. La crescita delle infrastrutture, tra cui il rifornimento di idrogeno e lo sviluppo di sistemi di alimentazione di riserva, continua a favorire un'adozione accelerata.

Il mercato indiano dell'accumulo di idrogeno continuerà a registrare una crescita accelerata dal 2026 al 2035, con l'entrata in vigore delle iniziative sull'idrogeno verde nell'ambito della National Green Hydrogen Mission, e con la crescente popolarità dell'uso di energie rinnovabili. La National Green Hydrogen Mission è stata avviata dall'India con un budget di 19.744 crore di rupie, con l'obiettivo di produrre 5 milioni di tonnellate di idrogeno verde all'anno. Entro il 2030, l'imponente rete ferroviaria mira a raggiungere il "Net Zero". Questo programma si tradurrà in una riduzione annua di 60 milioni di tonnellate di emissioni. Analogamente, si ridurranno le emissioni di 40 milioni di tonnellate all'anno grazie all'importante iniziativa sulle lampadine a LED.

Entro il 2030, si prevede che il mercato indiano dell'idrogeno verde varrà 8 miliardi di dollari, e 340 miliardi di dollari entro il 2050. Il think tank politico del governo indiano, NITI Aayog, stima che l'industria degli elettrolizzatori potrebbe raggiungere i 31 miliardi di dollari entro il 2050 e i 5 miliardi di dollari entro il 2030. Considerata la priorità del governo sulla decarbonizzazione dei settori industriali e sulla sicurezza energetica del mercato siderurgico nazionale e dei settori dell'ammoniaca, gli investimenti nelle infrastrutture di produzione e stoccaggio dell'idrogeno aumenteranno gli investimenti privati nella filiera dell'idrogeno in India.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo raggiungerà il 30,3% della quota di mercato entro il 2035, grazie alle strategie complete sull'idrogeno in tutta l'UE e all'obiettivo di neutralità climatica entro il 2050. Con l'enfasi sugli investimenti in hub dell'idrogeno su larga scala, sull'integrazione delle energie rinnovabili e sulle infrastrutture transfrontaliere, le politiche di sostegno, i finanziamenti per progetti pilota e la partnership tra settore pubblico e privato consentono l'adozione dell'idrogeno con particolare attenzione al bilanciamento della rete, all'accumulo stagionale e a una transizione energetica resiliente basata sulle energie rinnovabili.

La Germania continuerà a svolgere il ruolo di polo centrale per lo stoccaggio di energia da idrogeno in Europa fino al 2035, in gran parte grazie alla Strategia Nazionale per l'Idrogeno e alla creazione di partnership con l'industria. La Russia ha fornito il 55% del gas naturale tedesco nel 2020. Danimarca, Norvegia, Belgio e Paesi Bassi hanno fornito il 40% del consumo residuo di gas naturale tedesco. Le esportazioni giornaliere previste di 7,1 miliardi di piedi cubi di GNL statunitense verso i paesi dell'UE nel 2023 ammontavano a oltre 14,6 miliardi di dollari. Circa il 48% delle importazioni nell'UE proveniva dalle esportazioni.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà il 27,5% della quota di mercato grazie ai continui investimenti in infrastrutture per l'idrogeno pulito e tecnologie di stoccaggio avanzate, mentre la domanda di applicazioni commerciali e industriali nazionali è forte e in crescita, in particolare nel settore chimico e nelle politiche di decarbonizzazione. Sono in corso significativi investimenti infrastrutturali per promuovere una maggiore affidabilità della rete.

Negli Stati Uniti , il Dipartimento dell'Energia (DOE) intende sfruttare gli investimenti infrastrutturali di oltre 62 miliardi di dollari previsti dalla Legge Bipartisan sulle Infrastrutture per un'ampia gamma di hub dell'idrogeno e per la ricerca sullo stoccaggio dell'idrogeno, il che rappresenta un importante vantaggio per gli investimenti e le esigenze del cluster manifatturiero chimico. Stanziare ulteriori 1,5 miliardi di dollari per la produzione di idrogeno pulito e per promuovere la ricerca e sviluppo sul riciclo. L'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) sta sviluppando il suo Clean Hydrogen Production Standard (CHPS) e lavorando al progetto Hydrogen Shot, che si concentra sulla riduzione dei costi e sulla promozione della decarbonizzazione profonda nelle industrie ad alte emissioni, comprese quelle chimiche. L'American Chemistry Council (ACC) ha sottolineato che le fonti di idrogeno possono fornire alternative rispettose del clima che supportano la lavorazione più pulita di sostanze chimiche, in particolare ammoniaca, metanolo ed etilene.

Principali attori del mercato dell'accumulo di energia tramite idrogeno:

- Air Liquide SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Linde plc

- Plug Power Inc.

- NEL ASA

- Toho Gas Co., Ltd.

- Hydrogenics (Cummins Inc.)

- ITM Power plc

- Sungrow Hydrogen

- Hazer Group Limited

- Reliance Industries Limited (RIL)

- Sime Darby Berhad (unità GreenTech)

- Ballard Power Systems Inc.

- Iwatani Corporation

- Mitsubishi Heavy Industries Ltd.

- Sistemi e soluzioni energetiche Toshiba

Il mercato dell'accumulo di energia a idrogeno è attualmente caratterizzato da una combinazione di colossi energetici più affermati e innovatori tecnologici. Aziende come Air Liquide, Linde e Plug Power sono attori mondiali con ecosistemi di idrogeno verticalmente integrati in Giappone. Quattro attori - Toho Gas, Iwatani, Mitsubishi Heavy Industries e Toshiba - sono attivi sia nelle infrastrutture per l'idrogeno che nelle celle a combustibile. Le aziende statunitensi ed europee si concentrano sulle applicazioni di accumulo in rete e mobilità, mentre anche i player emergenti provenienti da India, Australia e Malesia beneficiano della loro rispettiva abbondanza di progetti di idrogeno verde. La concorrenza di questi attori si basa su partnership, elettrolizzatori di scala e supporto a progetti pilota governativi fino al 2034.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Sviluppi recenti

- Nel maggio 2024, ITM Power ha presentato NEPTUNE V, un elettrolizzatore PEM da 5 MW in container, dal costo di circa 4,36 milioni di sterline. A novembre, l'azienda aveva stipulato un contratto per la spedizione di un sistema da 15 MW in Germania, mentre un'unità da 2 MW era operativa a Tokyo. Inoltre, anche l'impianto di Yara ad ammoniaca verde da 24 MW utilizzava la tecnologia TRIDENT di ITM. Questi progetti dimostrano che il mercato sta guadagnando terreno, con una capacità globale annunciata per l'elettrolisi che si avvicina ora a 520 GW, e che dovrebbe supportare un livello previsto di 49 Mtpa di idrogeno a basse emissioni entro il 2030.

- Nel 2024, Pure Hydrogen Corporation ha aperto un micro-hub per l'idrogeno verde presso l'aeroporto di Archerfield, in Australia, con una capacità produttiva di 421 kg/giorno. L'impianto è destinato a camion commerciali e droni e contiene unità modulari e scalabili per un elettrolizzatore, sistemi di stoccaggio e compressione. Questo approccio crea un'infrastruttura distribuita ed è progettato per garantire la disponibilità economica e locale di idrogeno, al fine di integrarlo in un sistema di fornitura di idrogeno distribuito ed economicamente vantaggioso e, in ultima analisi, replicarlo nei corridoi di trasporto. Si tratta di un passo significativo verso modelli "CAPEX-light" che consentono la decarbonizzazione e forniscono percorsi per l'adozione dell'idrogeno verde nell'ecosistema della logistica e dell'aviazione come obiettivo settoriale per la decarbonizzazione.

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Accumulo di energia tramite idrogeno Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto