Prospettive di mercato per il trattamento della miopia e della presbiopia:

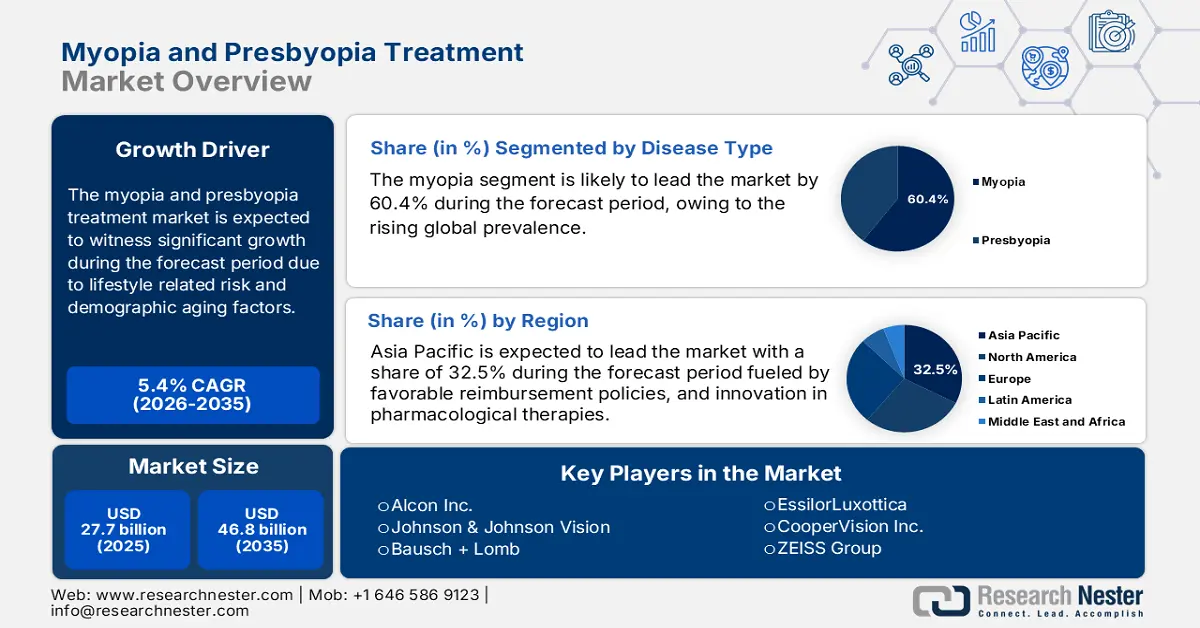

Il mercato del trattamento della miopia e della presbiopia è stato stimato in 27,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 46,8 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento della miopia e della presbiopia è stimato in 29,2 miliardi di dollari.

Il bacino di pazienti del mercato continua ad espandersi a causa dei rischi legati allo stile di vita e dei fattori demografici legati all'invecchiamento. Secondo i dati del National Eye Institute pubblicati a dicembre 2024, oltre 150,7 milioni di cittadini statunitensi sono affetti da difetti refrattivi come presbiopia e miopia. Inoltre, i dati mostrano anche che la presbiopia tra adulti e bambini è in aumento nell'Asia orientale. L'aumento del volume di pazienti sta aumentando la pressione sulla catena di approvvigionamento per i trattamenti sia chirurgici che farmacologici. Stati Uniti, Svizzera, Cina, Germania e India ospitano la maggior parte dei centri di produzione e lavorazione.

Gli investimenti in ricerca, sviluppo e distribuzione sono elevati, con particolare attenzione alle tecnologie orientate al futuro. Il commercio in questo settore è caratterizzato dall'esportazione di dispositivi medici finiti di alto valore dai paesi sviluppati e dall'importazione di componenti e principi attivi generici. Ad esempio, secondo il rapporto dell'OEC del 2023, gli Stati Uniti esportano la maggiore quantità di strumenti e apparecchiature oftalmiche, per un valore di 1,48 miliardi di dollari. I prezzi alla produzione dei prodotti oftalmici hanno subito pressioni inflazionistiche dovute alle maggiori spese di ricerca e sviluppo e alle complessità della catena di approvvigionamento, che si trasmettono lungo la catena del valore e incidono sull'indice dei prezzi al consumo per prodotti e trattamenti per la cura della vista.

Mercato del trattamento della miopia e della presbiopia: fattori di crescita e sfide

Fattori di crescita

Spesa pubblica per la correzione della vista: Medicare negli Stati Uniti è il principale ente pagatore per i trattamenti delle malattie oculari, coprendo il 41% dei beneficiari con richieste di rimborso per AMD, cataratta, retinopatia diabetica e glaucoma. Complessivamente, Medicare ha speso 10,2 miliardi di dollari per le malattie della vista. Queste malattie rappresentano il 4% della spesa Medicare Parte B e l'1% della spesa Medicare Parte D, con costi di trattamento per individuo che si attestano in media tra i 360 dollari per la cataratta e i 1.290 dollari per l'AMD all'anno, come indicato nel rapporto del CDC di maggio 2024.

Spese personali per la cura della vista: ogni cittadino statunitense spende circa 4.993 dollari all'anno, inclusa la correzione della vista, come indicato dal rapporto NLM di marzo 2024. Inoltre, l'onere finanziario totale per i disturbi visivi, indicato nel rapporto CDC di maggio 2024, è di 35,4 miliardi di dollari. Questa spesa è coperta sia per i trattamenti chirurgici che farmacologici per la presbiopia e la miopia. Nonostante le difficoltà nella copertura assicurativa, la domanda è sostenuta da esigenze di stile di vita e considerazioni di praticità, che indicano una transizione sostenibile verso l'autofinanziamento delle cure refrattive.

Rapporto costo-efficacia della terapia vitaminica nella gestione della degenerazione maculare senile (AMD): secondo il rapporto del CDC del maggio 2024, la degenerazione maculare legata all'età ha dimostrato che la terapia vitaminica, come le vitamine antiossidanti profilattiche combinate con lo zinco, riduce la progressione e l'incidenza della degenerazione maculare senile (AMD). La terapia ha ridotto al minimo la percentuale di pazienti con AMD precoce che sviluppano deficit visivo, migliorando la vista dal 7,0% al 5,6%. Rispetto ad altri trattamenti, la terapia vitaminica è più efficace nel ridurre la perdita della vista, gestire la degenerazione maculare senile (AMD) e preservare la vista del paziente.

Rapporto di indagine sulla prevalenza e le tendenze della sfida della miopia

Parametro | Studio 1 (2022) | Studio 2 (2023) |

Partecipanti | 1.285.609 | 1.059.838 idonei; 1.013.206 inclusi (partecipazione del 95,6%) |

Età (anni) | Media: 11,80 ± 3,07 (intervallo 6-20) | Media: 11,57 ± 3,36 (intervallo 5-20) |

Genere | 658.516 maschi (51,2%) | Rapporto maschi-femmine: 1,11 |

Elevata prevalenza di miopia | 2019: 4,48% | Totale: 1,12% (elementare) |

Prevalenza totale della miopia | - | Livello città intera: 75,35% |

Bassa prevalenza della miopia | - | Elementare: 48,56% |

Tendenza osservata | La prevalenza aumenta con l'età (11-17 anni); più alta nelle città costiere/meridionali (2,60-5,83%). I tassi sono diminuiti in tutti i cicli scolastici dal 2019 al 2021. | La prevalenza aumenta con l'età e il grado. L'aumento più rapido si verifica tra i 7 e i 9 anni. Lo stato di coscienza diminuisce con l'età/il grado. |

Fattori predittivi | Età, distanza VA non corretta, equivalenti sferici | Età, grado, SE. |

Prestazioni del modello | Foresta casuale: accuratezza 0,948, AUC 0,975 | - |

Fonte: Frontiers, luglio 2022, JMIR, marzo 2023

Dati storici sulla prevalenza dei casi di miopia

Anno | Popolazione colpita (miliardi) | Prevalenza % |

2000 | 1.4 | 22,9% |

2010 | 2.0 | 28,3% |

2020 | 2.6 | 33,9% |

2024 | 2.2 | 36% |

Fonte: OMS, agosto 2023, THE INTERNATIONAL MYOPIA INSTITUTE 2025

Sfide

Limiti di prezzo governativi: nel 2023, nazioni come Francia e Germania hanno imposto rigidi limiti di prezzo sui trattamenti oculistici nell'ambito dei loro piani sanitari pubblici, limitando i livelli di rimborso per terapie farmacologiche come i colliri a base di pilocarpina. Ciò ha ridotto drasticamente la redditività commerciale delle aziende. Ad esempio, un'azienda ha reagito aggiudicandosi un accordo di prezzo a livelli differenziati con le autorità sanitarie francesi, assicurandosi una maggiore penetrazione del mercato e incrementando le vendite. Questi controlli sui costi attraverso la regolamentazione continuano a ostacolare la crescita del fatturato nell'Europa occidentale.

Dimensioni e previsioni del mercato del trattamento della miopia e della presbiopia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

27,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

46,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento della miopia e della presbiopia:

Analisi del segmento del tipo di malattia

La miopia è la patologia più diffusa e si prevede che raggiungerà il 60,4% del valore azionario entro il 2035. Il segmento è alimentato dalla crescente prevalenza globale, principalmente nella regione Asia-Pacifico. Secondo il rapporto della WOO University del 2021, quasi il 30% della popolazione mondiale è miope. Inoltre, la prevalenza della miopia si riscontra principalmente in Corea del Sud, Singapore, Taiwan e nel Sud-est asiatico. Questa crescita su scala epidemica alimenta direttamente la domanda di trattamenti correttivi e gestionali, dagli occhiali agli interventi chirurgici e farmaceutici avanzati.

Analisi del segmento di età

Per quanto riguarda la fascia d'età, si prevede che la fascia d'età adulta compresa tra 18 e 64 anni deterrà la quota dominante entro il 2035. Questa fascia demografica comprende la stragrande maggioranza degli individui che cercano attivamente soluzioni correttive della vista per la progressione della miopia e l'insorgenza della presbiopia. Secondo l'Indian Journal of Ophthalmology, pubblicato nell'agosto 2022, quasi l'80% della popolazione soffre di miopia. Questi dati mostrano l'elevata prevalenza della miopia tra le persone nella fascia d'età compresa tra 18 e 64 anni, sottolineando l'insorgenza precoce e la crescente incidenza della miopia nei bambini e negli adolescenti.

Analisi del segmento di utenti finali

I centri chirurgici ambulatoriali detengono la quota maggiore di utenti finali e sono guidati dalla loro efficienza, dal rapporto costo-efficacia e dalla massima preferenza dei pazienti per i servizi ambulatoriali. Procedure come la chirurgia della cataratta (con IOL premium per la presbiopia) e la chirurgia refrattiva offrono servizi ad alta tecnologia negli ASC per il settore ambulatoriale, riducendo i costi dell'assistenza sanitaria. Questa tendenza è favorita dalle politiche governative che favoriscono i servizi ambulatoriali per ridurre al minimo l'onere sanitario. I Centers for Medicare & Medicaid Services (CMS) rivedono regolarmente le politiche di rimborso per i servizi negli ASC, promuovendone l'utilizzo e alimentando i ricavi del mercato.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di malattia |

|

Tipo di trattamento |

|

Utente finale |

|

Fascia d'età |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento della miopia e della presbiopia - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

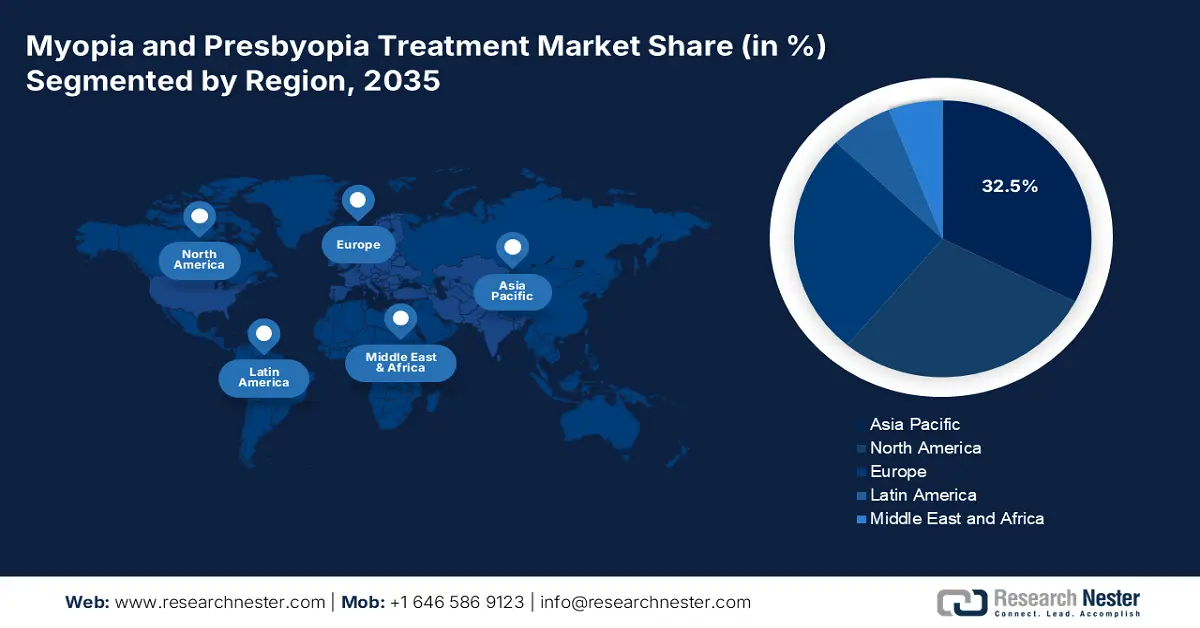

Si prevede che il mercato del trattamento della presbiopia e della miopia nell'area Asia-Pacifico (APAC) crescerà notevolmente, mantenendo una quota di mercato del 32,5% con un CAGR dell'8,5% fino al 2035. La regione è influenzata dall'aumento del volume dei pazienti, dall'invecchiamento della popolazione e dalla spesa pubblica nel settore sanitario. Secondo i dati del rapporto NLM di agosto 2025, la miopia è un'epidemia internazionale e circa l'80% della popolazione dell'Asia orientale di età superiore ai 20 anni ne è affetto. I progressi nei trattamenti laser, nella ricerca farmacologica e nelle piattaforme di tele-oftalmologia stanno trasformando l'accessibilità e la somministrazione dei trattamenti da parte dei pazienti.

La Cina detiene la quota di mercato più ampia nella regione APAC e si stima che rappresenterà una quota di fatturato del 29,2% entro il 2035. Secondo il rapporto NLM di maggio 2024, 1 miliardo di CNY viene utilizzato per migliorare l'accessibilità ai servizi di cura degli occhi nelle regioni rurali. La Cina ha ottenuto risultati significativi nella prevenzione e nel trattamento della cecità. Inoltre, nel 2023, molte persone hanno ricevuto trattamenti per miopia e presbiopia a causa del crescente utilizzo degli schermi e dell'invecchiamento della popolazione.

Esportazione di strumenti e apparecchi ottici nel 2023

Paese | Flusso commerciale | Descrizione del prodotto | Valore commerciale 1000 USD |

Giappone | Esportare | Strumenti e apparecchi oftalmici, nes | 370.375,44 |

Singapore | Esportare | Strumenti e apparecchi oftalmici, nes | 247.936,76 |

Cina | Esportare | Strumenti e apparecchi oftalmici, nes | 153.181,91 |

Australia | Esportare | Strumenti e apparecchi oftalmici, nes | 49.543,30 |

Fonte: WITS, 2023

Approfondimenti sul mercato nordamericano

Il Nord America è la regione in più rapida crescita nel mercato del trattamento della miopia e della presbiopia e si prevede che detenga una quota significativa entro il 2035. Il mercato è trainato dalle favorevoli politiche di rimborso, dall'innovazione nelle terapie farmacologiche e dagli elevati volumi di procedure. Si stima che la prevalenza della miopia in Nord America raggiunga il 42% nei bambini di età compresa tra 10 e 15 anni. Il mercato statunitense rappresenta l'ancora di guadagno ed è trainato principalmente dall'espansione di Medicare e Medicaid. La necessità di terapia è in aumento a causa della crescente incidenza di patologie visive, legate all'invecchiamento della popolazione e all'esposizione agli schermi digitali.

Il mercato del trattamento della miopia e della presbiopia negli Stati Uniti è alimentato dalle riforme sistemiche di Medicaid e Medicare. Il National Eye Institute, nel maggio 2024, ha riferito che la correzione refrattiva migliora la vista per 150 milioni di americani. La spesa in ricerca e sviluppo si concentra su ottiche EDOF/trifocali migliorate, agenti farmacologici topici per la presbiopia/miopia e modelli di erogazione graduale che combinano optometria e oftalmologia. Il mercato statunitense si pone come motore di crescita globale grazie ai benefici delle terapie emergenti e alle politiche normative della FDA per i trattamenti relativi alla vista.

Approfondimenti sul mercato europeo

Il mercato europeo del trattamento della miopia e della presbiopia è in crescita e si prevede che raggiungerà una quota considerevole entro il 2035, a causa dell'invecchiamento della popolazione, della maggiore esposizione agli schermi e delle politiche sanitarie governative. La crescente incidenza di errori di rifrazione non corretti tra anziani e giovani ha portato a dare priorità alla terapia di correzione della vista. Secondo il rapporto NLM di giugno 2025, il costo del trattamento della miopia con metodo tradizionale è di 32.492/22.606 dollari USA. I modelli di affaticamento visivo digitale e lo sviluppo della miopia nei bambini hanno avviato programmi di intervento precoce in Germania, Francia e Regno Unito.

La Germania domina il mercato europeo del trattamento della miopia e della presbiopia e si prevede che ne deterrà un'ampia quota entro il 2035. Secondo il rapporto dell'OEC del 2023, la Germania esporta strumenti e dispositivi oftalmici per un valore di 1,23 miliardi di dollari nel 2023. L'ampia copertura assicurativa prevista dal sistema sanitario pubblico tedesco per i trattamenti correttivi avanzati incoraggia una solida attività di mercato da parte delle aziende nazionali e internazionali. L'assicurazione sanitaria pubblica tedesca incentiva l'adozione di trattamenti innovativi, rafforzando la domanda.

Principali attori del mercato del trattamento della miopia e della presbiopia:

- Alcon Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Visione di Johnson & Johnson

- Bausch + Lomb

- EssilorLuxottica

- CooperVision Inc.

- Gruppo ZEISS

- Hoya Corporation

- Carl Zeiss Meditec

- SIFI SpA

- Menicon Co., Ltd.

- Visioneering Technologies

- Shamir Optical Industry

- SynergEyes Inc.

- Haohai Biological Tech

- Aurolab

- Lenti Hanita

- Interojo Inc.

- Lenti intraoculari Rayner

- Appasamy Associates

- PRODOTTI MEDICI NOVA

Asia e Stati Uniti sono mercati competitivi per il trattamento della miopia e della presbiopia. Aziende leader come Johnson & Johnson Vision, Alcon e CooperVision guidano i segmenti dei dispositivi oftalmici di fascia alta e delle lenti. Attività di fusione e acquisizione come l'acquisizione di TearScience da parte di Johnson & Johnson, l'espansione regionale e il lancio di prodotti innovativi come MiSight e gocce a base di pilocarpina sono alcune delle iniziative strategiche. Le partnership con organizzazioni nei settori sanitario e l'inclusione nei programmi di rimborso nazionali costituiscono un'importante fonte di crescita del mercato.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- A settembre 2024, Entod Pharma ha annunciato il lancio del collirio PresVu, approvato dal DCGI, per il trattamento della presbiopia. Il collirio è specificamente utilizzato per ridurre la dipendenza dagli occhiali da lettura per le persone affette da presbiopia.

- Nell'aprile 2024, CooperVision e l'American Optometric Association hanno lanciato The Myopia Collective, un'associazione di optometria che si propone di promuovere un trattamento completo della miopia nei bambini, andando oltre la semplice correzione.

- Report ID: 2475

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trattamento della miopia e della presbiopia Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto