Dimensioni, previsioni e tendenze del mercato globale del trattamento della cheratosi attinica nel periodo 2025-2037

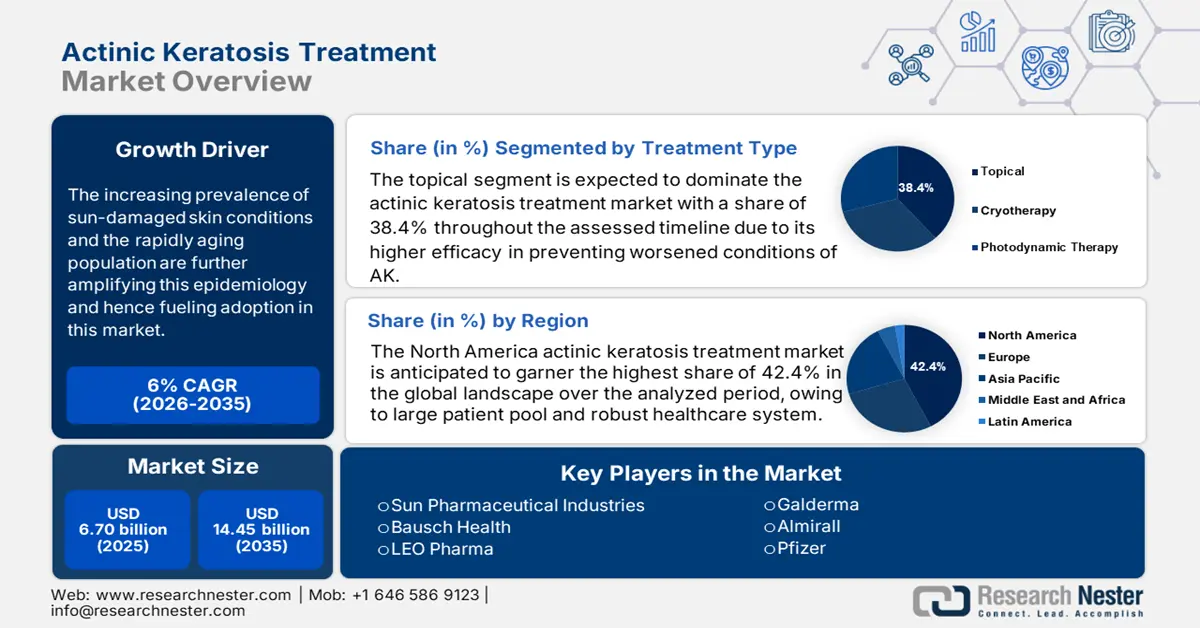

Il mercato del trattamento della cheratosi attinica è stato stimato a 5,5 miliardi di dollari nel 2024 e si prevede che raggiungerà i 10,1 miliardi di dollari entro la fine del 2037, con un CAGR del 6% nel periodo di previsione, ovvero il 2025-2037. Nel 2025, il valore del settore del trattamento della cheratosi attinica è stimato a 5,8 miliardi di dollari.

Secondo l'American Academy of Dermatology (AAD), la popolazione di persone affette da cheratosi attinica (AK) negli Stati Uniti e in Europa era di circa 58,4 milioni nel 2024. Si afferma inoltre che circa il 50,1% di questa epidemiologia riguardava persone di età superiore ai 60 anni e che il 90,2% di questi casi era causato da un'esposizione prolungata ai raggi UV. Pertanto, la crescente prevalenza di patologie cutanee danneggiate dal sole e il rapido invecchiamento della popolazione stanno ulteriormente amplificando questa epidemiologia. Inoltre, l'impatto di altri fattori di rischio, come malattie genetiche, cambiamenti climatici, trapianti di organi, lavoro prolungato all'aperto e immunosoppressione, contribuisce a questa espansione della base di consumatori per il mercato.

I prezzi applicati dai pagatori nel mercato del trattamento della cheratosi attinica variano a causa di cambiamenti nella catena di approvvigionamento, nella produzione di principi attivi farmaceutici (API), nei costi di manodopera, nelle spese di trasporto e nella conformità normativa. Ad esempio, dal 2023 al 2024, l'indice dei prezzi alla produzione (IPP) per i farmaci dermatologici negli Stati Uniti ha registrato un aumento del 4,4% su base annua, dovuto all'aumento della spesa per l'approvvigionamento di API e la logistica. D'altro canto, l'indice dei prezzi al consumo (IPC) per i trattamenti correlati all'AK è cresciuto del 4,0% annuo, grazie ai recenti progressi terapeutici. Pertanto, per minimizzare questa crescita delle barriere finanziarie, le aziende si stanno concentrando sulla coltivazione di risorse di materie prime localizzate o multiple. A questo proposito, il database della FDA sulle carenze di farmaci ha riportato che oltre il 65,4% dei produttori di farmaci per l'AK con sede negli Stati Uniti mantiene un doppio approvvigionamento di API.

Settore del trattamento della cheratosi attinica: fattori di crescita e sfide

Fattori di crescita

- Crescente consapevolezza sulla prevenzione del cancro della pelle: Uno studio dell'AHRQ del 2022 ha dimostrato che il trattamento in fase iniziale con farmaci per la cheratosi attinica può ridurre i ricoveri ospedalieri del 22,4%, far risparmiare 850,2 milioni di dollari in 2 anni e prevenire la progressione del carcinoma squamocellulare. Pertanto, le autorità sanitarie delle regioni più colpite, come il Nord America e l'Europa, stanno dando priorità agli investimenti nel mercato del trattamento della cheratosi attinica. Ad esempio, nel 2024, il sistema sanitario pubblico tedesco ha stanziato un fondo di 538,3 milioni di dollari per le terapie contro la cheratosi attinica. Ciò ha ampliato la copertura dei farmaci topici del 7,2% su base annua. Inoltre, i pionieri stanno applicando strutture di prezzo strategiche per allinearsi ai criteri di rimborso e garantire il massimo afflusso di capitali.

- Sostegno pubblico e privato alle innovazioni: La partecipazione e gli investimenti continui delle aziende farmaceutiche in attività di ricerca e sviluppo su vasta scala stanno potenziando l'efficacia dei prodotti e l'aderenza dei pazienti al trattamento. A questo proposito, nel 2024, i National Institutes of Health (NIH) statunitensi hanno premiato la rete nazionale di ricerca dermatologica associata all'AK con un finanziamento di 350,4 milioni di dollari. Inoltre, gli ingenti finanziamenti da parte di organizzazioni pubbliche e private per accelerare gli studi clinici stanno alimentando la crescita di questo settore. Ad esempio, nel 2023, la FDA ha autorizzato la commercializzazione di tirbanibulina (Klisyri), destinata a trattare la cheratosi attinica in soli 5 giorni, mantenendo un'aderenza ottimale.

Crescita storica dei pazienti e il suo impatto sull'espansione del mercato del trattamento della cheratosi attinica

Il mercato mondiale del trattamento della cheratosi attinica ha registrato una crescita sostenuta grazie alla crescente prevalenza della cheratosi attinica, trainata dal rapido invecchiamento della popolazione e dall'esposizione cumulativa ai raggi UV. Tra il 2010 e il 2020, mercati sviluppati come Stati Uniti, Germania e Australia hanno registrato una robusta crescita del bacino di pazienti grazie alla presenza di un numero maggiore di cittadini con pelle chiara, altamente predisposti al cancro della pelle. Inoltre, il contributo complessivo di questi tre scenari ha rappresentato il 70,2% del fatturato netto generato in questo settore nel 2024, riflettendo una base di consumatori stabile e sottolineando un'evoluzione continua. Inoltre, il maggiore accesso ai sistemi diagnostici e le esplorazioni in mercati inesplorati ed emergenti, come India e Cina, offrono maggiori possibilità per questo settore.

Dati storici sulla crescita dei pazienti (2010-2020)

Paese | Pazienti del 2010 (in milioni) | Pazienti del 2020 (in milioni) | CAGR | Chiave Autista |

Stati Uniti | 12,8 | 19,0 | 4,4% | Espansione di Medicare, invecchiamento della popolazione |

Germania | 3,5 | 5,4 | 5,1% | Copertura PHI per crioterapia |

Francia | 3,1 | 4,6 | 4,7% | Programmi nazionali di sensibilizzazione sul sole |

Spagna | 2,2 | 3,3 | 5,0% | Proliferazione della clinica dermatologica |

Australia | 1,5 | 2,8 | 7,9% | Interventi politici sulle radiazioni UV |

Giappone | 2,8 | 3,4 | 2,4% | Costi elevati a proprio carico |

India | 1.1 | 2,0 | 8,1% | Urbanizzazione, diagnosi in aumento |

Cina | 1,8 | 4,2 | 10,3% | Infrastruttura sanitaria Crescita |

Modelli di espansione fattibili che modellano il mercato del trattamento della cheratosi attinica

La creazione di alleanze strategiche per l'ottimizzazione dei costi sta rivoluzionando e sfruttando l'accessibilità nel mercato del trattamento della cheratosi attinica in contesti scarsamente penetrati. Ciò presenta notevoli vantaggi commerciali ed economici. Ad esempio, le collaborazioni tra produttori locali di API e produttori di farmaci generici hanno ridotto i costi di trattamento del 35,4%, con un conseguente incremento del 22% nell'adozione da parte dei pazienti. D'altra parte, il sistema sanitario statunitense ha risparmiato 320,3 milioni di dollari sulla spesa Medicare grazie all'utilizzo di modelli di approvvigionamento e pagamento in blocco basati sul valore. Questi sforzi stanno migliorando la competenza sia nella generazione di fatturato che nella riduzione dei costi. Inoltre, le coorti di ricerca e sviluppo in corso per integrare il triage basato sull'intelligenza artificiale e le consulenze a distanza stanno aumentando il tasso di adozione in questo settore.

Modelli di fattibilità dei ricavi (2020-2024)

Regione | Strategia | Impatto sui ricavi |

India | Partnership API locali | +12,3% di fatturato (2022-2024) |

Stati Uniti | Terapie Medicare-combo | Risparmio sui costi di 320,5 milioni di USD |

Germania | Programmi di leasing di dispositivi criogenici | +9,1% di adozione (2023) |

Giappone | Sovvenzioni per i biosimilari | Riduzione dei costi del 40,2% |

Sfida

- Differenze negli aspetti finanziari e commerciali: l'elevato costo della dermatologia Le procedure rappresentano un ostacolo significativo nel mercato del trattamento della cheratosi attinica. La carenza di adeguate politiche di rimborso e la mancanza di spese vive spesso limitano l'accesso a terapie avanzate. Ad esempio, nel 2024, oltre il 30,1% dei pazienti sottoposti a terapie correlate negli Stati Uniti ha interrotto il trattamento a causa di un eccessivo esaurimento finanziario, secondo il rapporto ADD. Inoltre, i rigorosi criteri per il mantenimento della conformità normativa potrebbero ritardare il lancio dei prodotti e aumentare il prezzo complessivo, creando diffidenza negli investimenti sia tra i nuovi operatori del mercato che tra i consumatori. Tuttavia, i recenti sviluppi in questo settore stanno introducendo soluzioni più convenienti per mitigare questa barriera.

Mercato del trattamento della cheratosi attinica: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

6% |

|

Dimensione del mercato dell'anno base (2024) |

5,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

10,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del trattamento della cheratosi attinica

Tipo di trattamento (topico, crioterapia, terapia fotodinamica)

In base al tipo di trattamento, si prevede che il segmento topico dominerà il mercato del trattamento della cheratosi attinica con una quota del 38,4% nell'arco temporale valutato. L'efficacia clinicamente comprovata di questo sottotipo nel prevenire il peggioramento delle condizioni di cheratosi attinica, come il cancro della pelle, mantenendo al contempo il rapporto costo-efficacia, rende questo segmento una priorità per i consumatori e le aziende farmaceutiche. Ad esempio, uno studio ha dimostrato che il fluorouracile è in grado di colpire e combattere le cellule precancerose con un range notevole di clearance completa della cheratosi attinica, compreso tra il 60,2% e il 90,4%. Inoltre, l'efficacia di questo tipo di terapia nella lotta contro le lesioni multiple di cheratosi attinica ha spinto le organizzazioni specializzate ad ampliare la copertura dei rimborsi, migliorandone l'accessibilità e aumentandone l'adozione in questo segmento.

Utente finale (ospedali, cliniche dermatologiche, farmacie al dettaglio)

In termini di utente finale, il segmento delle cliniche dermatologiche è destinato a detenere la quota maggiore, pari al 45,3%, nel mercato del trattamento della cheratosi attinica entro il 2037. Grazie alla presenza di professionisti appositamente formati e di infrastrutture dedicate, queste strutture cliniche sono diventate i primi punti di cura per servizi dermatologici personalizzati. Inoltre, il perfetto allineamento delle loro pratiche abituali con i protocolli universali e le iniziative governative sta ispirando un numero sempre maggiore di pazienti a investire in questo segmento. A questo proposito, l'Accademia Americana dei Medici di Famiglia (AAFP) ha rivelato che la domanda di trattamento dell'AK da parte di questi fornitori di servizi è aumentata del 25,2% a causa della diffusa consapevolezza dell'importanza della diagnosi precoce e della gestione di questa condizione nella prevenzione della progressione del carcinoma a cellule squamose (SCC).

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di trattamento |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Settore del trattamento della cheratosi attinica - Sinossi regionale

Analisi del mercato nordamericano

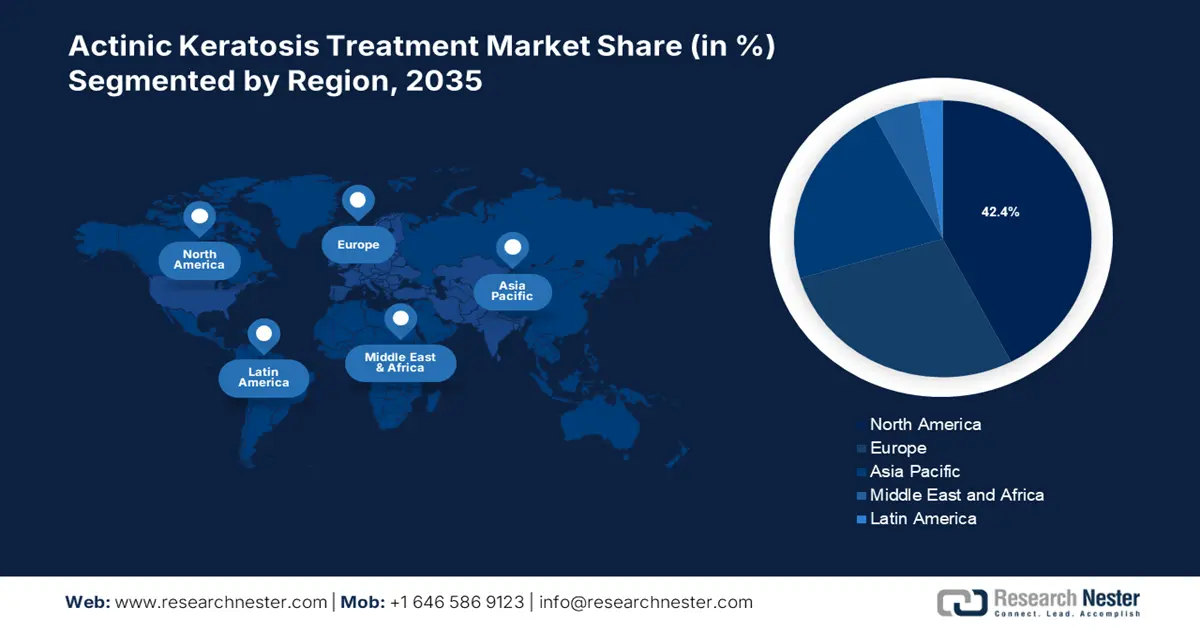

Si prevede che il mercato nordamericano del trattamento della cheratosi attinica raggiungerà la quota più elevata, pari al 42,4%, a livello globale nel periodo analizzato. La predominanza della regione sulla maggior parte dei pazienti a livello mondiale e il solido sistema sanitario ne alimentano il predominio. Ad esempio, nel 2025 la popolazione di cittadini affetti da cheratosi attinica ha superato i 50,1 milioni e i 3,7 milioni rispettivamente negli Stati Uniti e in Canada. In particolare, negli stati della Sunbelt, tra cui Arizona, Florida e California, i residenti sono più inclini a sviluppare questa patologia a causa della forte esposizione ai raggi UV e del rapido invecchiamento. Pertanto, le autorità governative di questi mercati esigenti stanno implementando politiche e iniziative favorevoli per attrarre pionieri, sia nazionali che esteri, a investire in questo settore.

La leadership indiscussa degli Stati Uniti nel mercato è alimentata principalmente dalla crescente prevalenza e mortalità degli investimenti SCC e federali. Questo Paese contribuisce a oltre il 90,1% del fatturato regionale in questo settore, come testimoniato dal numero annuo di procedure associate all'AK eseguite a livello nazionale, pari a 5,5 milioni. Pertanto, per rendere i trattamenti avanzati, come la crioterapia e la terapia fotodinamica,più accessibili a questi pazienti, la copertura Medicare per questa categoria è stata ampliata fino a 1,3 miliardi nel 2023. Inoltre, gli sforzi per mantenere una catena di approvvigionamento ininterrotta a supporto di questi segmenti emergenti, dove le importazioni annuali di sistemi di crioterapia negli Stati Uniti hanno raggiunto i 420,2 milioni, stanno alimentando la crescita di questo settore.

Statistiche di mercato APAC

Si prevede che l'area Asia-Pacifico registrerà il CAGR più elevato nel mercato globale del trattamento della cheratosi attinica entro la fine del 2037. Il ritmo accelerato di progresso nella regione è stimolato dalla crescente adozione di strumenti diagnostici tecnologicamente avanzati e dalla consapevolezza sulla prevenzione del carcinoma squamocellulare (SCC). A questo proposito, il rapporto del NIH del 2023 prevedeva un aumento annuo delle diagnosi di cheratosi attinica a livello regionale del 9,2% entro il 2030, dovuto principalmente al rapido invecchiamento e all'eccessiva esposizione alla luce solare tra i cittadini. Ad esempio, nel 2023, l'eccessiva esposizione alla luce solare ha causato la cheratosi attinica in oltre il 40,1% degli adulti di età pari o superiore a 40 anni in Australia, secondo l'Australian Institute of Health and Welfare (AIHW). In risposta, il governo australiano ha avviato un programma nazionale di screening per il cancro della pelle, SunSmart Initiative, promuovendo i vantaggi degli investimenti in questo settore.

L'India sta emergendo come il principale fornitore mondiale di ingredienti e componenti essenziali utilizzati durante la produzione nel mercato del trattamento della cheratosi attinica. Ad esempio, l'India fornisce principi attivi farmaceutici per la cheratosi attinica per oltre il 30,3% della domanda degli Stati Uniti, secondo la Commissione per il Commercio Internazionale degli Stati Uniti. Inoltre, campagne avviate dal governo stanno diffondendo la conoscenza delle opzioni diagnostiche e terapeutiche disponibili per l'AK, favorendone un'ampia adozione in questo settore in tutto il Paese. Il loro interesse nel migliorare l'accesso del pubblico alle cure più efficaci è testimoniato anche dalla spesa medica annua del Paese di 2 miliardi di dollari per le terapie contro l'AK, che sostiene il trattamento di oltre 2,6 milioni di residenti affetti da questa patologia. Inoltre, il Paese si sta concentrando sull'eliminazione della dipendenza da forze straniere per la produzione di prodotti finiti in questo campo.

Aziende che dominano il panorama del trattamento della cheratosi attinica

Con i continui sforzi dei principali attori per sfruttare il loro potenziale nell'offrire cure e assistenza di altissima qualità, il mercato sta promuovendo una sana competenza. Ad esempio, LEO Pharma, in collaborazione con Almirall, si sta concentrando sull'espansione della propria pipeline AK esistente, incluso Klisyri per gli avambracci, per cogliere nuove opportunità di fatturato con un campo di applicazione e una base di consumatori più ampi. Contemporaneamente, l'alleanza tra Sun Pharma e Cipla si è concentrata sullo sviluppo di farmaci generici basati sul valore per ridurre il divario di accessibilità economica per i mercati sensibili al prezzo, come l'India. D'altra parte, nel 2024, Biofrontera ha stretto una partnership con Pfizer per investire fino a 200,2 milioni di dollari nello sviluppo di terapie ibride innovative, che combinano la terapia fotodinamica e l'immunoterapia.

Questa coorte dei 20 principali innovatori e pionieri al mondo include:

Nome dell'azienda | Paese | Quota di mercato (2024) (in %) | Focus sul settore e dati di rilievo Prodotti |

LEO Pharma | Danimarca | 18,8 | Terapie topiche (Klisyri), soluzioni di crioterapia |

Almirall | Spagna | 12,6 | Trattamenti mirati sul campo (KX-01), terapia fotodinamica (PDT) |

Galderma | Svizzera | 11.0 | Creme al fluorouracile (Efudex), trattamenti laser per la cheratosi attinica |

Sun Pharmaceutical Industries | India | 9,2 | Farmaci generici per l'AK (5-FU, imiquimod), soluzioni convenienti |

Bausch Health | Canada | 7,5 | Terapie combinate (5-FU + acido salicilico), R&S focalizzata sulla dermatologia |

Pfizer | USA | xx | Ingenolo mebutato (Picato), immunomodulatori |

Novartis | Svizzera | xx | Retinoidi topici, farmaci biologici emergenti per l'AK |

Mylan (Viatris) | USA | xx | Trattamenti generici per l'AK, teledermatologia partnership |

Perrigo Company | Irlanda | xx | OTC Terapie AK, prodotti dermatologici a marchio del supermercato |

Taro Pharmaceutical | Israele | xx | Farmaci generici topici a basso costo, focus sui mercati emergenti |

Cipla | India | xx | Creme AK convenienti, produzione di API |

Mayne Pharma | Australia | xx | Farmaci generici specialistici, dispositivi per crioterapia |

Hisamitsu Pharmaceutical | Giappone | xx | Cerotti transdermici AK (Tegafur), somministrazione mirata del farmaco |

Maruho Co. | Giappone | xx | Trattamenti per l'AK mirati al Giappone (Tirbanibulin) |

Biofrontera | Germania | xx | Sistemi PDT (Ameluz), dispositivi per la terapia della luce |

Medimetriks Prodotti farmaceutici | USA | xx | Formulazioni topiche AK (Solage), prodotti dermatologici di nicchia |

Hikma Pharmaceuticals | Regno Unito | xx | Farmaci generici per l'AK, espansione del mercato MENA |

LG Chem Life Sciences | Corea del Sud | xx | Nuovi farmaci biologici AK, Asia-Pacifico distribuzione |

Pharmaderm | USA | xx | Trattamenti per la cheratosi attinica forniti dall'ospedale, soluzioni di preparazione |

Duopharma Biotech | Malesia | xx | Generici regionali AK, penetrazione del mercato ASEAN |

Sviluppi recenti

- A giugno 2024, Almirall ha ottenuto l'autorizzazione supplementare per la presentazione di una domanda di nuovo farmaco dalla FDA per l'uso esteso del suo farmaco anti-AK, Klisyri, per aree di trattamento più ampie (fino a 100 cm²). Questo unguento inibitore dei microtubuli è disponibile in una confezione da 350 mg ed è un trattamento topico di 5 giorni per la cheratosi attinica (AK) del viso o del cuoio capelluto. Nel terzo trimestre del 2024, Biofrontera ha presentato domanda per l'aumento del dosaggio di ALA HCl al 30%, migliorando l'efficacia del suo portafoglio di terapia fotodinamica (PDT) per il trattamento della cheratosi attinica. Questa mossa strategica mirava a ridefinire gli standard della PDT e a consolidare la leadership dell'azienda nel segmento delle terapie basate sulla luce.

- Report ID: 1527

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trattamento della cheratosi attinica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto