Prospettive del mercato del ferrosilicio:

Il mercato del ferrosilicio ha raggiunto un valore di oltre 11,79 miliardi di dollari nel 2025 e si prevede che supererà i 16 miliardi di dollari entro il 2035, registrando un CAGR superiore al 3,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del ferrosilicio è stimato in 12,12 miliardi di dollari.

Il mercato del ferrosilicio è caratterizzato dall'espansione degli utenti finali e dal consecutivo aumento della produzione. La produzione di silicio negli Stati Uniti è stata di 22.100 tonnellate metriche (t) a settembre 2024, rispetto alle 21.900 t di agosto 2024, e le spedizioni nette hanno rappresentato 15.400 t a settembre 2024. Le scorte finali erano pari a 20.600 t a settembre 2024, in costante aumento rispetto al mese precedente. Le importazioni totali di ferrosilicio a settembre 2024 sono state pari a 6.040 tonnellate e le importazioni complessive di silicio metallico sono state pari a 13.500 tonnellate, con un aumento del 47% rispetto ad agosto 2024 e il doppio rispetto a settembre 2023. Le principali destinazioni di esportazione del silicio metallico al 99,9% secondo USGS includono Vietnam (1.600 tonnellate), Giappone (378 tonnellate) e Taiwan (283 tonnellate), mentre le esportazioni di grado 55-80% sono state verso India (1.500 tonnellate), Canada (1.090 tonnellate) e Vietnam (562 tonnellate).

Produzione, scorte e spedizioni di leghe e metalli di silicio negli Stati Uniti (fino al 2024)

Da inizio anno | Produzione lorda | Spedizioni nette | Scorte dei produttori, fine periodo |

2023 | |||

settembre | W* | O | 22.600 |

ottobre | 28.700 | O | 22.900 |

novembre | 26.300 | 20.500 | 22.000 |

Dicembre | O | 20.100 | 20.400 |

Gen-Dic | O | 245.000 | 20.400 |

Gen-Set | O | O | 22.600 |

2024 | |||

Gennaio | O | 24.200 | 17.500 |

Febbraio | O | O | 17.700 |

Marzo | O | O | 18.800 |

aprile | O | O | 19.900 |

Maggio | O | 21.600 | 20.700 |

Giugno | O | 18.400 | 20.800 |

Luglio | O | 18.900 | 21.800 |

agosto | 21.900 | O | 20.100 |

settembre | 22.100 | 15.400 | 20.600 |

Gen-Set | O | 179.000 | 20.600 |

Fonte: USGS; W*-Omesso per evitare la divulgazione

Titanato di bario, gallio e germanio sono le principali materie prime utilizzate nel ferrosilicio e nelle sue leghe. Essendo un materiale critico, il titanio aveva un prezzo di 11 dollari al chilogrammo nel 2022. Nei dispositivi elettronici di consumo più piccoli, la sua concentrazione di ferrosilicio è dello 0,1332% in peso ed è relativamente disperso. Nei dispositivi acustici, si trova come titanato di bario e viene utilizzato come rivestimento barriera nei circuiti integrati. Attualmente, il recupero del titanio non è economicamente vantaggioso. Dispositivi specializzati come i magneti per risonanza magnetica hanno una concentrazione di titanio del 37% in peso, con una durata di oltre dieci anni, generando così meno rifiuti. Il rapporto del 2024 dell'USGS suggerisce che la Cina domina la filiera globale del gallio e del germanio, posizionandosi come un elemento cruciale per gli attori globali.

Le stime dell'US Geological Survey quantificano le potenziali conseguenze sul PIL statunitense delle interruzioni della catena di approvvigionamento delle materie prime minerali dovute alle restrizioni nette all'importazione di gallio e germanio. I risultati hanno indicato che una restrizione totale alle importazioni di gallio e germanio dalla Cina potrebbe comportare un crollo del PIL statunitense di 3,1 miliardi di dollari, pari allo 0,013% del PIL totale. Se il calo fosse del 46,5%, quasi la metà della battuta d'arresto riguarderebbe la produzione di semiconduttori e dispositivi connessi, che ha un'elevata dipendenza dal gallio. Secondo l'OEC, il commercio mondiale di germanio (compresi ossidi di germanio e biossido di zirconio ) ha rappresentato 484 milioni di dollari, con un tasso di crescita delle esportazioni del 7%. La sola Cina ha un valore di 180 milioni di dollari, con una quota di esportazioni del 37,1%, mentre il valore delle importazioni statunitensi è stato di 61,5 milioni di dollari, con una quota di importazioni del 12,7%.

In termini di commercio di ferrosilicio, il valore ha raggiunto i 6,15 miliardi di dollari nel 2022, collocandosi al 630 ° posto tra i 4.648 prodotti più importati/esportati al mondo. Il CAGR delle esportazioni è stato di ben il 37,6%, rendendo la Cina un leader indiscusso con esportazioni per un valore di 1,34 miliardi di dollari. Tra il 2021 e il 2022, il commercio globale in uscita di ferrosilicio, >55% silicio, è salito a 6,15 miliardi di dollari da 4,47 miliardi di dollari. Dopo la Cina, Russia (830 milioni di dollari), Norvegia (555 milioni di dollari), Malesia (425 milioni di dollari) e Brasile (419 milioni di dollari) sono stati i principali esportatori. Mentre Giappone (926 milioni di dollari), Stati Uniti (829 milioni di dollari), Germania (456 milioni di dollari), Corea del Sud (410 milioni di dollari) e Paesi Bassi (398 milioni di dollari) sono stati i principali importatori di ferrosilicio.

Chiave Ferrosilicio Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

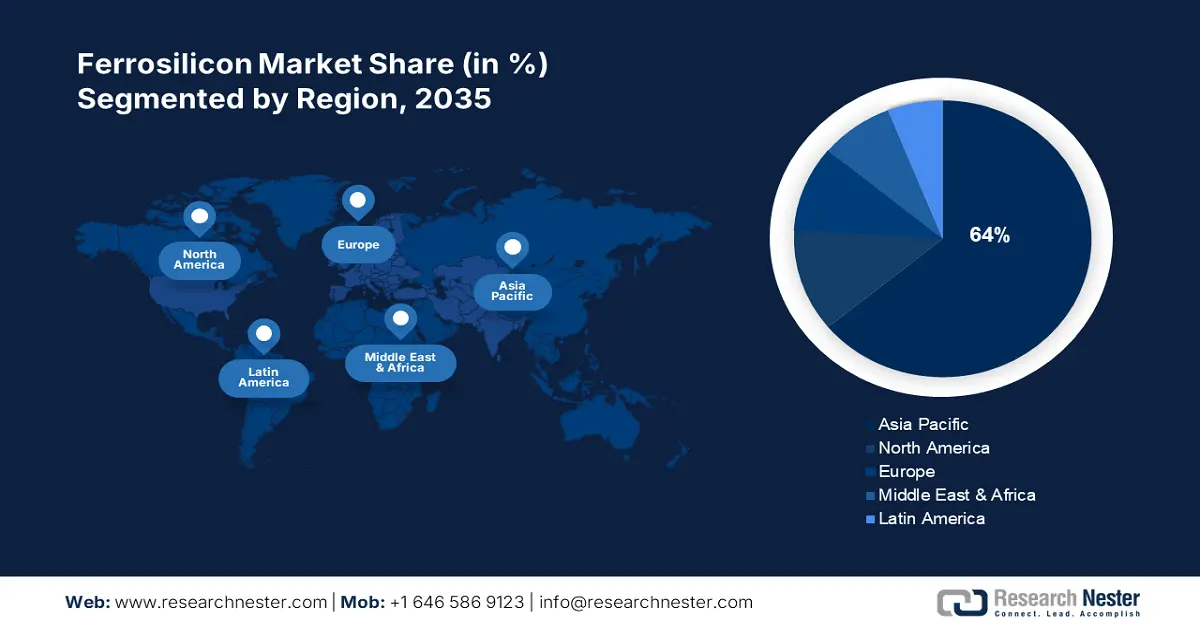

- Il mercato del ferrosilicio nell'area Asia-Pacifico raggiungerà una quota di mercato di circa il 64% entro il 2035, trainato dalla presenza dei principali produttori di acciaio, dalla modernizzazione e dallo sviluppo delle infrastrutture.

- Il mercato del Nord America registrerà una crescita esponenziale nel periodo di previsione, trainato dalla crescente domanda di acciaio inossidabile e dalle politiche di sostegno alla produzione nazionale.

Approfondimenti di segmento:

- Si prevede che il segmento dell'acciaio inossidabile nel mercato del ferrosilicio acquisirà una quota significativa entro il 2035, trainato dalla durevolezza, dalla riciclabilità e dall'ampio utilizzo dell'acciaio inossidabile in elettrodomestici, utensili da cucina e strumenti medici.

- Il segmento dei disossidanti nel mercato del ferrosilicio acquisirà la quota di mercato maggioritaria, trainato dalla crescente domanda globale di acciaio, con oltre il 90% della produzione annua di ferrosilicio utilizzata per la disossidazione nella produzione e nella fusione dell'acciaio, secondo le previsioni per il 2035.

Principali trend di crescita:

- Forte crescita dell'industria siderurgica e della produzione di ghisa

- Domanda del settore automobilistico

Principali sfide:

- Un graduale abbandono della ghisa e dei rottami d'acciaio per svincolarsi dai rischi delle importazioni

Attori principali: Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc., Mechel PAO, OM Holdings Ltd., Westbrook Resources Ltd.

Globale Ferrosilicio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 11,79 miliardi di USD

- Dimensioni del mercato nel 2026: 12,12 miliardi di USD

- Dimensioni previste del mercato: 16 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 3,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 64% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Russia, India, Stati Uniti, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato del ferrosilicio:

Fattori di crescita

- Crescita massiccia nell'industria siderurgica e nella produzione di ghisa: acciaierie integrate e minill sono i due principali tipi di produzione di acciaio negli Stati Uniti. Le acciaierie integrate producono materie prime per l'acciaio come il minerale di ferro e lo deossidano utilizzando ferrosilicio, mentre le minill utilizzano forni ad arco elettrico per produrre acciaio da metalli a base di minerale e rottami di acciaio sotto forma di ferro ridotto direttamente e ghisa. Circa il 70% dell'acciaio prodotto negli Stati Uniti dipende fortemente dalla ghisa importata e viene prodotto nei minill. In base alle specifiche dell'acciaio prodotto, i forni ad arco elettrico potrebbero dover mescolare dal 20 al 90% di metalli con i rottami di acciaio in una carica del forno. Mentre le acciaierie integrate producono la propria ghisa, le minill dipendono solitamente dalla ghisa commerciale acquistata da entità straniere.

Negli Stati Uniti, la maggior parte del materiale viene acquistata da Ucraina, Russia e Brasile. Nel 2021, la produzione mondiale di ghisa è stata di 1,4 miliardi di tonnellate e la Cina ha rappresentato il 64% della produzione e del consumo complessivi. La Cina ha prodotto 869 milioni di tonnellate (MMT) di ghisa e ne ha consumate circa 871 MMT nello stesso anno. Oltre alla Cina, India, Russia e Giappone sono stati i principali produttori. Alla luce delle interruzioni commerciali da Ucraina e Russia, si stima che Brasile, Canada e India forniranno più ghisa al mercato statunitense. Inoltre, a luglio 2022, Stelco Holdings Inc., un produttore di acciaio integrato con sede in Canada, ha dichiarato che il suo milione di tonnellate era disponibile per l'uso sul mercato statunitense.

Calo approssimativo delle importazioni e dei valori unitari di ghisa dalla Russia negli Stati Uniti, 2022 (Q1 e Q2)

Mese | Importazioni (migliaia di tonnellate metriche) | Valore unitario (dollari per tonnellata metrica) |

Gennaio | 220 | 550 |

Febbraio | 200 | 550 |

Marzo | 150 | 550 |

aprile | 0 | 0 |

Maggio | 30 | 420 |

Giugno | 0 | 0 |

- Domanda del settore automobilistico: nella terza settimana di gennaio 2025, la produzione statunitense di acciaio grezzo ha raggiunto 1.644.000 tonnellate nette e l'utilizzo della capacità produttiva è stato del 73,8%. Nel 2023, del totale dell'acciaio grezzo prodotto, il settore automobilistico ha rappresentato il 14%, preceduto dall'edilizia (24%) e seguito dalla conversione di usi finali (8%), spedizioni non classificate (4%), macchinari (3%), elettrodomestici (3%) e altri (12%), afferma USGS. La crescita del settore automobilistico e della sua produzione di componenti è attribuita all'introduzione della legge bipartisan sulle infrastrutture del 2021 e dell'Inflation Reduction Act del 2022, che ha quindi stimolato la domanda per il mercato del ferrosilicio.

Sfide

- Un graduale abbandono della ghisa e dei rottami d'acciaio per svincolarsi dai rischi legati alle importazioni: alcuni produttori di acciaio sono intenzionati a limitare la dipendenza dalle importazioni di rottami d'acciaio e l'utilizzo di ghisa. Ad esempio, US Steel ha annunciato l'intenzione di aumentare la capacità annua di 500.000 tonnellate di ghisa presso l'acciaieria di Gary, Indiana. Ciò consentirà al suo stabilimento Big River Steel di Osceola, Cleveland-Cliffs, Arkansas, e Toledo, Ohio, di produrre ghisa bricchettata a caldo, un'alternativa alla ghisa.

Dimensioni e previsioni del mercato del ferrosilicio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

3,1% |

|

Dimensione del mercato dell'anno base (2025) |

11,79 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del ferrosilicio:

Analisi del segmento applicativo

Si prevede che il segmento dei deossidanti deterrà la maggior parte della quota di mercato del ferrosilicio nel 2035. Ciò può essere attribuito alla crescente domanda mondiale di acciaio per vari settori, incluso l'impiego come deossidante nel sottosettore siderurgico. In base al contenuto di silicio, il ferrosilicio rappresentava quasi il 70% della produzione globale di silicio nel 2021. Con la graduale espansione dell'edilizia urbana, il ferrosilicio offre la deossidazione a basso costo. Secondo le statistiche, il ferrosilicio utilizzato annualmente per la deossidazione rappresenta oltre il 90% della produzione annuale di ferrosilicio. Con lo sviluppo della filiera del ferrosilicio, il suo utilizzo come materia prima per la deossidazione nel campo della produzione siderurgica e della fusione sta vivendo un forte aumento.

Analisi del segmento di utenti finali

Si prevede che il segmento dell'acciaio inossidabile acquisirà una quota significativa. L'acciaio inossidabile è meno soggetto a polvere, corrosione o macchie dopo l'esposizione all'acqua. Viene utilizzato in molti elettrodomestici perché è riciclabile e facile da sterilizzare e utilizzare, in particolare nella produzione di lavelli da cucina, posate e pentole, oltre che in strumenti medicali come quelli chirurgici. Secondo la British Stainless Steel Association (BSSA), la produzione globale di acciaio inossidabile entro il primo trimestre del 2024 era di 14,6 milioni di tonnellate, con un CAGR del 5,5%.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Per tipo |

|

Per applicazione |

|

Per uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del ferrosilicio:

Approfondimenti sul mercato del ferrosilicio in Nord America

Si prevede che il mercato del ferrosilicio in Nord America registrerà un CAGR impressionante durante il periodo di previsione, con gli Stati Uniti che emergeranno come mercato regionale chiave. Con la crescente domanda di acciaio inossidabile nei settori di utilizzo finale, si prevede che l'adozione del ferrosilicio per la produzione di acciaio inossidabile si espanderà nei prossimi anni. La regione è dominata dalla presenza di alcune importanti aziende siderurgiche, tra cui United States AK Steel, Nucor Corp., ArcelorMittal USA e Steel Dynamics Inc. (STLD).

Il valore delle esportazioni di ferrosilicio statunitense (composto al 55% da silicio) a settembre 2024 era di 315.000 USD e tra gennaio e settembre era stimato in 4.190.000 USD, mentre le esportazioni di ferrosilicio (7202.29.0000) a settembre 2024 ammontavano a 819.000 USD e tra gennaio e settembre erano pari a 8.420.000 USD. Le esportazioni di silicio metallico (99,99% silicio) ammontavano a 815.000 USD, principalmente verso il Giappone, con un peso lordo di 5.850 tonnellate. Il governo statunitense è intenzionato a ridurre al minimo la dipendenza dalle importazioni di ferrosilicio. Nel giugno 2024, il Dipartimento del Commercio statunitense ha imposto dazi elevati sulle importazioni dalla Russia: un'aliquota di sovvenzione preliminare del 748,58% e un'aliquota di dumping preliminare del 283,27%.

Approfondimenti sul mercato del ferrosilicio nell'Asia-Pacifico

Il mercato del ferrosilicio dell'Asia-Pacifico è destinato a detenere la quota di fatturato maggiore, pari al 64%, entro il 2035. La crescita del mercato può essere attribuita principalmente alla presenza di Cina e India, i due maggiori paesi produttori di acciaio al mondo. La produzione di acciaio in India è aumentata da 100,3 milioni di tonnellate nel 2020 a 119 milioni di tonnellate nel 2021. Si prevede che la rapida modernizzazione dell'economia, l'aumento dell'edilizia, lo sviluppo delle infrastrutture e la crescita delle industrie manifatturiere nella regione aumenteranno la crescita del mercato durante le previsioni. Il settore manifatturiero comprende automobili, elettronica di consumo e materiali da costruzione. Inoltre, la maggiore capacità produttiva della Cina, con i suoi prezzi dell'acciaio più bassi, aumenta la domanda di esportazione di acciaio dalla regione.

Nel 2024, il mercato giapponese del ferrosilicio deteneva una quota superiore al 10% dell'area Asia-Pacifico. La domanda di ferrosilicio come inoculante per la fusione di ghisa, nonostante il calo della produzione di acciaio grezzo, sta contribuendo alla crescita del Paese. Inoltre, la presenza di importanti fonderie in Giappone, come Ota Chuzosho Co., Ltd., Tomotetsu Kogyo Co., Ltd., Shimamura Industry Co., Ltd. e Koyochuzo Co., Ltd., influenza positivamente la traiettoria del Paese.

Attori del mercato del ferrosilicio:

- Elkem ASA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo Feng Erda

- Polveri DMS

- Gruppo di risorse eurasiatiche

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Russian Ferro-Alloys Inc.

- Mechel PAO

- OM Holdings Ltd.

- Westbrook Resources Ltd.

Gli operatori del mercato stanno capitalizzando sulla crescita del settore della produzione di acciaio attraverso collaborazioni strategiche, fusioni e acquisizioni, sviluppo di nuovi impianti di produzione e lanci di prodotti. Inoltre, il settore automobilistico, in particolare quello dei veicoli elettrici, offre opportunità promettenti per le aziende che operano nel mercato del ferrosilicio. Tra queste, ricordiamo:

Sviluppi recenti

- Nel settembre 2024, il Dipartimento del Commercio degli Stati Uniti ha annunciato un finanziamento diretto di 123 milioni di dollari a Polar Semiconductor, LLC nell'ambito del CHIPS and Science Act del 2022. L'assegnazione ha fatto seguito al protocollo d'intesa preliminare di due diligence del Dipartimento del Commercio degli Stati Uniti. Inoltre, Polar ha annunciato la vendita di 175 milioni di dollari di finanziamenti azionari a Prysm Capital e Niobrara Capital, diventando così una fonderia a maggioranza statunitense.

- Nel maggio 2024, Gerdau , un importante produttore di acciaio, ha annunciato il suo piano di espandere le sue attività in Messico e aumentare la sua capacità di 600.000 tonnellate/anno di acciai speciali. Si prevede che questa espansione strategica avrà un impatto positivo sul settore automobilistico locale.

- Nell'aprile 2024, BENTELER Steel/Tube Manufacturing Corporation ha annunciato un investimento di 21 milioni di dollari nell'ambito di un'espansione nella Louisiana nord-occidentale per semplificare le catene di fornitura nei settori petrolifero e del gas, energetico e ingegneristico. Si prevede che ciò creerà 49 nuovi posti di lavoro presso lo stabilimento e 96 nuovi posti di lavoro indiretti nella regione nord-occidentale degli Stati Uniti.

- A luglio 2021, Shyam Metssalics and Energy Limited ha annunciato una produzione di 5,71 MTPA di acciaio e ferroleghe, con un utilizzo della capacità produttiva del 90-95%. I paesi di esportazione del ferrosilicio dell'azienda includono Stati Uniti, Giappone, Italia, Corea del Sud, Nepal e Bangladesh.

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Ferrosilicio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.