Prospettive di mercato dell'accumulo di energia come servizio:

Il mercato dell'accumulo di energia come servizio è stato stimato in 2,32 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,08 miliardi di dollari entro il 2035, con un'espansione di circa l'11,8% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dell'accumulo di energia come servizio è stimata in 2,57 miliardi di dollari.

La trasformazione dell'energia verde , che spinge verso la decarbonizzazione, impone ad aziende e governi di investire in fonti di energia pulita e sistemi di accumulo. L'integrazione dell'accumulo di energia come servizio (ESaaS) con l'energia solare, eolica e altre fonti rinnovabili offre indipendenza energetica ai clienti e riduce l'impronta di carbonio. L'Unione Europea (UE) afferma che quasi tutta la produzione di energia primaria nella sua regione proviene da fonti rinnovabili. Ad esempio, Moldavia e Georgia rappresentano rispettivamente il 99,1% e il 91,4% delle quote di produzione di energia rinnovabile. Nel 2022, le energie rinnovabili hanno rappresentato il 43,3% della produzione totale di energia, seguite dal nucleare con il 27,6% in Europa.

Secondo lo studio dell'Agenzia Internazionale per l'Energia (IEA), la produzione di energia pulita dovrebbe raggiungere i 17.000 TWh entro il 2030, con un aumento di quasi il 90% rispetto al 2023. Entro la fine del 2025, si prevede che la produzione di energia elettrica da fonti rinnovabili supererà quella da carbone. Tra le fonti rinnovabili, invece, il solare fotovoltaico dovrebbe dominare la produzione di energia entro il 2029, mentre l'eolico supererà l'idroelettrico entro il 2030. La redditizia corsa al mix energetico pulito, unita agli obiettivi di emissioni nette zero, sta trainando gli investimenti nelle energie rinnovabili e contribuirà direttamente ad aumentare i ricavi delle aziende ESaaS nei prossimi anni.

Chiave L'accumulo di energia come servizio Riepilogo delle Analisi di Mercato:

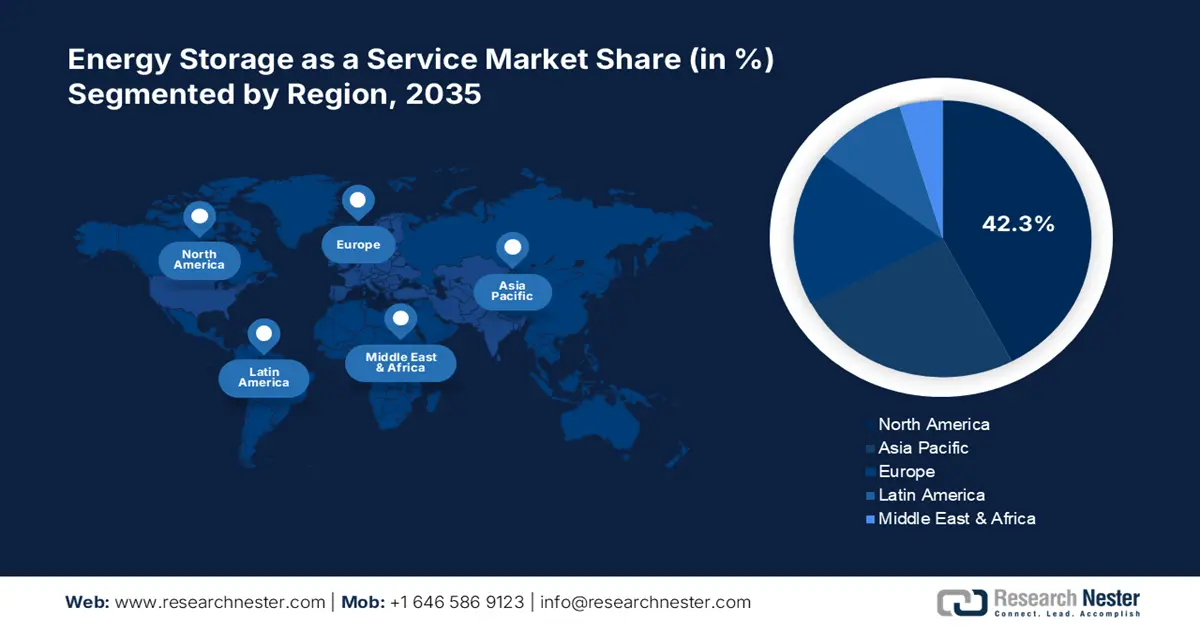

Aspetti salienti regionali:

- Entro il 2035, il mercato nordamericano dell'accumulo di energia come servizio rappresenterà una quota del 42,30%, grazie alle politiche governative di sostegno e alla crescente adozione di energie rinnovabili e veicoli elettrici.

Approfondimenti di segmento:

- Si prevede che il segmento industriale, residenziale e commerciale nel mercato dell'accumulo di energia come servizio raggiungerà una quota del 72,20% entro il 2035, trainato dalla necessità di potenza costante e soluzioni di accumulo personalizzate.

- Si prevede che il segmento dei servizi di gestione energetica per i clienti nel mercato dell'accumulo di energia come servizio raggiungerà una quota del 33,50% entro il 2035, grazie a strategie di riorganizzazione dei consumi energetici e di miglioramento della stabilità della rete.

Principali trend di crescita:

- Espansione e ammodernamento della rete

- Trasformazione dei veicoli elettrici per l'accumulo e la fornitura di energia

Principali sfide:

- Elevati costi di manutenzione e sostituzione

- Le incompatibilità tecnologiche portano al richiamo e alla gratuità dei servizi

Attori principali: Hydrostor, Inc., Veolia Environnement S.A., Siemens Energy, Honeywell International Inc. e ENGIE Storage Services NA LLC.

Globale L'accumulo di energia come servizio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,32 miliardi di USD

- Dimensioni del mercato nel 2026: 2,57 miliardi di USD

- Dimensione prevista del mercato: 7,08 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 18 September, 2025

Fattori di crescita e sfide del mercato dell'accumulo di energia come servizio:

Fattori di crescita

- Espansione e ammodernamento della rete: la modernizzazione della rete per accogliere le energie rinnovabili e le tecnologie avanzate determina una forte necessità di sistemi di accumulo per stabilizzare la domanda e l'offerta di energia. L'ESaaS consente alle utility e alle grandi industrie di partecipare alla gestione della domanda e di migliorare la flessibilità e l'efficienza operativa della rete, creando un ambiente redditizio per i principali operatori del mercato. Le reti moderne e digitali svolgono un ruolo importante nel salvaguardare la sicurezza elettrica durante la transizione verso l'energia pulita, afferma l'IEA. La stessa fonte stima inoltre che su 3.000 GW di progetti di energia rinnovabile, circa 1.500 GW siano in fase di sviluppo e in attesa di connessione alla rete. Per rispettare gli impegni climatici, gli investimenti nella modernizzazione e nella digitalizzazione della rete devono raddoppiare entro il 2030.

- Trasformazioni dei veicoli elettrici per l'accumulo e la fornitura di energia: il mercato automobilistico in forte espansione, grazie alla crescente popolarità e adozione dei veicoli elettrici, è destinato ad alimentare i ricavi dei fornitori di servizi di accumulo di energia. L'introduzione della tecnologia vehicle-to-grid (V2G) consente la trasformazione dei veicoli elettrici in sistemi di accumulo di energia. Il ruolo fondamentale dell'ESaaS nell'ottimizzazione energetica e nell'integrazione della rete, offrendo soluzioni infrastrutturali e di gestione moderne, è destinato a guidare la crescita complessiva del mercato nei prossimi anni. Secondo un'analisi di Clean Energy Works, gli Stati Uniti, con quasi 2,1 milioni di veicoli elettrici a batteria, offrono 126 gigawattora di capacità di accumulo, offrendo opportunità redditizie per le aziende ESaaS. Inoltre, si prevede che il mercato globale V2X (vehicle-to-everything) automobilistico aumenterà da 3,0 miliardi di dollari nel 2025 a 287,6 miliardi di dollari entro il 2035.

Sfide

- Elevati costi di manutenzione e sostituzione: gli elevati costi iniziali associati alla manutenzione, al monitoraggio e alla sostituzione dei componenti rappresentano una sfida importante per la crescita del mercato dell'accumulo di energia come servizio. I piccoli utenti finali di clienti con budget limitati spesso esitano a investire in soluzioni di accumulo di energia a causa dei costi elevati. Ciò ostacola le tasche dei fornitori di servizi in termini di redditività e flessibilità dei prezzi. Le continue innovazioni volte all'economicità dei prodotti e dei loro componenti sono destinate ad aumentare la domanda di servizi nei prossimi anni.

- Le incompatibilità tecnologiche portano a richiami e servizi gratuiti: l'espansione su larga scala dei sistemi di accumulo di energia crea una sfida per l'efficienza della manutenzione e riduce la redditività dei fornitori di servizi. Problemi di degrado delle batterie e incompatibilità tecnologiche portano a richiami, compromettendo la reputazione dei produttori. Secondo la Consumer Product Safety Commission statunitense, nel gennaio 2022, Eguana Technologies è stata incaricata di richiamare i sistemi di accumulo di energia domestica Evolve con batterie LG a causa di un rischio di incendio, il che ha portato alla fornitura di servizi gratuiti a tutti gli utenti che utilizzano questi sistemi. Pertanto, i richiami ostacolano direttamente anche le quote di profitto dei servizi delle aziende.

Dimensioni e previsioni del mercato dell'accumulo di energia come servizio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,8% |

|

Dimensione del mercato dell'anno base (2025) |

2,32 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,08 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'accumulo di energia come servizio:

Analisi del segmento di utenti finali

Si prevede che il segmento industriale, residenziale e commerciale deterrà una quota di mercato superiore al 72,2% nell'accumulo di energia come servizio entro la fine del 2035. Le strutture industriali e commerciali richiedono un flusso di energia costante per svolgere il loro flusso di lavoro operativo. I fornitori di servizi ESaaS offrono soluzioni di accumulo personalizzate per clienti industriali e commerciali, con backup di energia e costi energetici ridotti grazie a soluzioni di gestione della carica. Anche le strutture residenziali stanno investendo massicciamente in soluzioni di accumulo di energia grazie alle politiche governative di supporto sotto forma di crediti d'imposta, sussidi e programmi, che stanno aprendo direttamente porte redditizie per i fornitori di servizi. L'aumento dell'utilizzo di soluzioni di accumulo di energia nelle strutture residenziali, commerciali e industriali è destinato a far crescere le quote di fatturato dei fornitori di servizi.

Analisi del segmento di servizio

Si prevede che il segmento dei servizi di gestione energetica per i clienti acquisirà circa il 33,5% della quota di mercato dell'accumulo di energia come servizio entro la fine del 2035. I servizi di gestione energetica per i clienti (CEM) offrono strategie che aiutano a spostare i consumi energetici dai periodi di picco della domanda, a ridurre i costi e a migliorare la stabilità della rete, sostenendo in modo significativo la domanda. La crescente popolarità dei sistemi di energia rinnovabile, dovuta ai benefici a lungo termine, sta alimentando la necessità di fornitori di CEM efficienti. Si prevede che la continua innovazione e l'integrazione dell'intelligenza artificiale e della scienza comportamentale miglioreranno le capacità dei servizi di gestione energetica per i clienti nei prossimi anni.

La nostra analisi approfondita del mercato globale dell'accumulo di energia come servizio include i seguenti segmenti:

Servizio |

|

Utente finale |

|

Contrarre |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'accumulo di energia come servizio:

Approfondimenti sul mercato nordamericano

Entro il 2035, il mercato nordamericano dell'accumulo di energia come servizio dovrebbe dominare oltre il 42,3% del fatturato. Le politiche governative di supporto e gli investimenti pubblico-privati nelle energie rinnovabili stanno aprendo porte redditizie per i fornitori di servizi ESaaS. La crescente adozione di veicoli elettrici e la crescente popolarità degli ecosistemi per la smart home stanno alimentando le vendite delle aziende di servizi ESaaS. Inoltre, le severe normative ambientali e gli obiettivi di emissioni nette zero stanno aumentando l'adozione di tecnologie rinnovabili negli Stati Uniti e in Canada, stimolando in definitiva la domanda di servizi post-vendita.

Le iniziative governative sotto forma di programmi e agevolazioni fiscali stanno stimolando le vendite di soluzioni di accumulo di energia negli Stati Uniti. L'Energy Information Administration (EIA) statunitense stima che la capacità di accumulo di energia a batteria del Paese sia quasi raddoppiata nel 2024, con un aumento dell'89,0% rispetto al 2021. Texas e California sono leader nelle vendite di sistemi di accumulo di energia grazie agli elevati investimenti pubblici. La capacità di accumulo di energia a batteria installata in questi stati ammontava rispettivamente a 3,2 GW e 7,3 GW. Queste installazioni in forte espansione stanno aumentando direttamente la domanda di servizi di gestione energetica.

I 10 stati degli USA con la maggiore capacità di batterie installate in megawatt | |

California | 7.302 |

Texas | 3.167 |

Arizona | 803 |

Florida | 561 |

Massachusetts | 258 |

Nevada | 249 |

Colorado | 240 |

Nuovo Messico | 238 |

New York | 194 |

Hawaii | 175 |

Fonte : US IEA

Il Canada è leader nell'installazione di capacità rinnovabile grazie al sostegno governativo a lungo termine per l'elettricità da combustibili non fossili. Le agevolazioni fiscali stanno alimentando l'adozione di fonti rinnovabili nei segmenti residenziale e commerciale. Il clima freddo del Paese determina un'elevata domanda di energia e, per mitigare i costi elevati dell'elettricità da combustibili fossili, i canadesi si concentrano sull'installazione di soluzioni di accumulo di energia, aprendo ulteriori opportunità di crescita per i fornitori di servizi di gestione energetica dei clienti. Anche la tendenza alla smart home e l'adozione di veicoli elettrici stanno sostenendo la crescita complessiva del mercato ESaaS.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dell'accumulo di energia come servizio nell'area Asia-Pacifico si espanderà a un ritmo sostenuto durante il periodo di studio. La rapida crescita delle attività industriali e urbane sta alimentando la domanda di elettricità, portando a transizioni energetiche. Con la crescente importanza dell'energia pulita e i benefici a lungo termine, i settori industriale e residenziale stanno investendo massicciamente nelle fonti di energia rinnovabile. Gli investimenti sono inoltre sostenuti da programmi governativi, che favoriscono direttamente la crescita nel segmento dei servizi. Si prevede che il predominio di Cina, India, Giappone e Corea del Sud nel mix di energie rinnovabili migliorerà la posizione dell'area Asia-Pacifico nel panorama competitivo nei prossimi anni.

La Cina , leader negli investimenti nelle energie rinnovabili nella regione Asia-Pacifico, sta trainando una forte domanda di servizi di gestione dell'energia pulita. Gli investimenti, uniti alle innovazioni, stanno incrementando l'adozione di soluzioni di accumulo di energia nel Paese. Il 14 ° Piano Quinquennale, mirato a zero emissioni nette di carbonio, sta aprendo nuove opportunità per i fornitori di soluzioni ESaaS. L'ampia base industriale sta supportando le capacità di installazione di energie rinnovabili e stimolando le attività commerciali nel settore delle batterie per l'accumulo di energia. Ad esempio, un rapporto dell'Ember Energy Organization ha rivelato che le esportazioni di energia solare della Cina hanno conquistato l'80,0% della quota di fatturato globale nel 2022.

L'India detiene il quarto posto nella capacità di installazione di energia rinnovabile grazie a un approccio governativo positivo sotto forma di programmi, politiche, agevolazioni fiscali e incentivi. La crescente consapevolezza pubblica dell'importanza dell'energia pulita in generale è destinata a dare un impulso significativo alla crescita delle vendite di ESaaS negli anni a venire. L'India Brand Equity Foundation (IBEF) sottolinea che nel bilancio intermedio 2024-2025 sono stati stanziati circa 1,02 miliardi di dollari per lo sviluppo delle infrastrutture di rete per l'energia solare. Considerando i benefici a lungo termine, il governo sta ampliando i suoi piani di investimento nelle energie rinnovabili. Nel febbraio 2024, il Ministero delle Energie Nuove e Rinnovabili ha annunciato che la Solar Energy Corporation of India Limited (SECI) ha stipulato un contratto per la realizzazione del più grande BESS del Paese, che immagazzina energia utilizzando l'energia solare.

Attori del mercato dell'accumulo di energia come servizio:

- Hydrostor, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Veolia Environnement SA

- Siemens Energia

- Honeywell International Inc.

- ENGIE Storage Services NA LLC

- NRStor Inc.

- YSG Solar

- Soluzioni energetiche personalizzate Inc.

- Johnson Controls

- Suntuity Renewables

- Fluence Energy Storage Company

- Ambri Energy Storage Company

- Stem, Inc.

- Energia di gonfiaggio

- Sunrun

- Sonnen

- Generac Power Systems,

- Eos Energy Storage

- Energia Powin

- NantEnergy

Il mercato dell'accumulo di energia come servizio è un mercato ricco di opportunità sia per le aziende nuove che per quelle esistenti, grazie ai positivi investimenti pubblico-privati. Le aziende leader stanno adottando diverse strategie organiche e inorganiche, come opzioni di servizio avanzate, marketing digitale, collaborazioni e partnership, fusioni e acquisizioni ed espansioni globali. Le collaborazioni strategiche con i produttori di prodotti sono destinate a offrire guadagni redditizi ai fornitori di servizi terzi. Si prevede che le partnership con altri operatori amplieranno la loro portata di mercato e apriranno nuove fonti di reddito. Anche gli approcci di marketing digitale stanno emergendo come un mezzo redditizio per raggiungere i clienti.

Tra i principali attori del mercato dell'accumulo di energia come servizio figurano:

Sviluppi recenti

- Nel novembre 2024, Hydrostor, Inc. e il governo del Nuovo Galles del Sud (NSW) hanno stipulato un accordo di concessione di terreni della Corona per avviare la costruzione del Silver City Energy Storage Centre. Questa collaborazione mira a fornire energia di riserva essenziale a Broken Hill e a garantire stabilità energetica nella regione attraverso la realizzazione di un sistema di mini-rete.

- Nel novembre 2024, Veolia Environnement SA ha annunciato di essere diventata il primo produttore locale di energia dai rifiuti nella Corrèze, in Francia. L'impianto fornirà elettricità a circa 3.000 abitazioni e 6.500 famiglie con teleriscaldamento.

- Report ID: 7422

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

L'accumulo di energia come servizio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.