Prospettive di mercato del software per la gestione dell'energia:

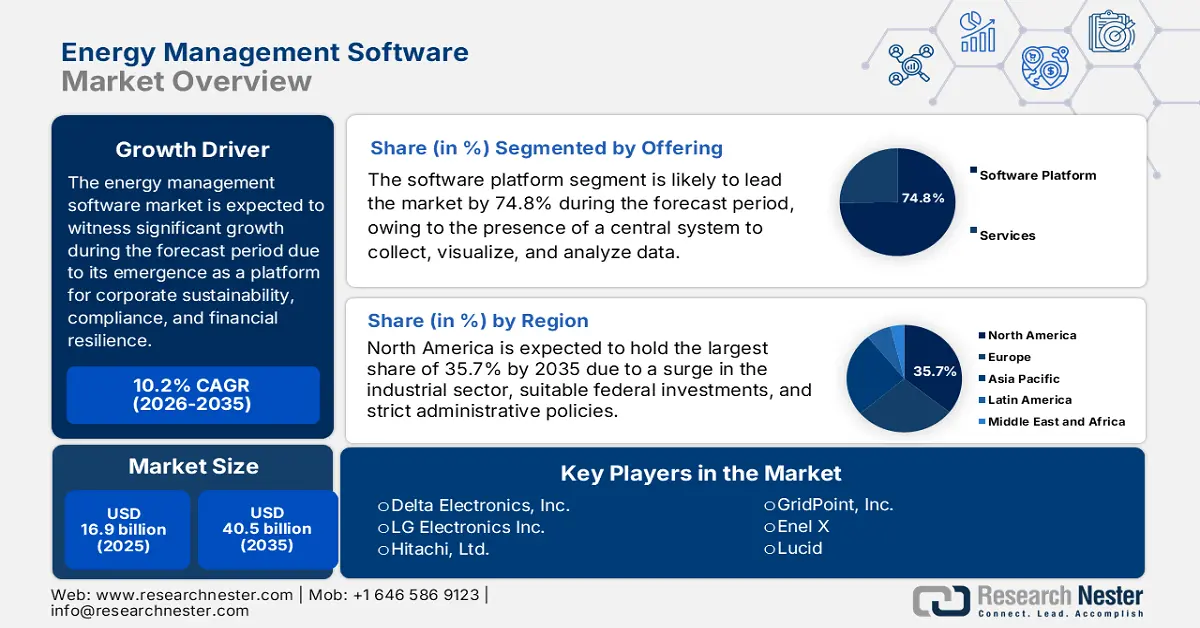

Il mercato dei software per la gestione dell'energia ha raggiunto i 16,9 miliardi di dollari nel 2025 e si stima che raggiungerà i 40,5 miliardi di dollari entro la fine del 2035, con un CAGR del 10,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il mercato dei software per la gestione dell'energia raggiungerà i 18,6 miliardi di dollari.

Il mercato mondiale dei software per la gestione dell'energia sta assistendo a una profonda trasformazione, passando da uno strumento operativo di nicchia per la riduzione dei costi a una piattaforma rigorosa e strategica per la resilienza finanziaria, la sostenibilità aziendale e la conformità normativa. Secondo un rapporto sui dati pubblicato dall'IEA nel 2025, la domanda internazionale di elettricità è aumentata del 4,3% a partire dal 2024, con un'impennata rispetto al 2,5% del 2023. Inoltre, il tasso medio del fabbisogno di elettricità tra il 2010 e il 2023 è stato del 2,7%, ovvero il doppio del tasso di crescita energetica complessiva. Anche il consumo di elettricità è aumentato di 1.080 TWh, quasi il doppio della media annua del decennio precedente. Si è inoltre registrato un continuo cambiamento nel consumo complessivo di elettricità finalizzato in alcune regioni, fattore che contribuisce in modo determinante alla crescita del mercato dei software per la gestione dell'energia a livello globale.

Modifiche del consumo finale totale di elettricità nelle diverse regioni (2012-2024)

Regioni | 2012-2022 (TWh) | 2023 (TWh) | 2024 (TWh) |

Economie avanzate | 39.0 | -140,8 | 230,9 |

India | 57,5 | 141.4 | 80.7 |

Asia sud-orientale | 47.1 | 44.0 | 85,9 |

Medio Oriente | 30.4 | 28.8 | 29,5 |

Fonte: Organizzazione IEA

Inoltre, l'analisi predittiva basata sull'intelligenza artificiale, la contabilità del carbonio, l'integrazione ESG, il predominio di SaaS e cloud-native, la maggiore attenzione alla risposta alla domanda e all'interazione con la rete, e l'iperautomazione nell'industria e negli edifici sono altri fattori trainanti per il rafforzamento del mercato dei software di gestione energetica. Secondo un rapporto pubblicato dal governo dell'ANL nell'aprile 2024, attraverso l'intelligenza artificiale, la progettazione e la concessione di licenze per centrali elettriche commerciali rappresentano quasi il 50% del tempo necessario per commercializzare le più recenti implementazioni energetiche. Inoltre, il Dipartimento dell'Energia (DOE) ha stimato l'integrazione con successo di 1,6 TW di nuova capacità solare, insieme a 200 GW di nuova capacità nucleare. Inoltre, il DOE ha anche stimato la domanda per ridurre i costi a meno di 100 USD per tonnellata netta di anidride carbonica, il che equivale sia allo stoccaggio che alla cattura del carbonio per far fronte all'inquinamento da carbonio, rendendolo quindi adatto a far salire alle stelle l'esposizione del mercato.

Chiave Software di gestione dell'energia Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

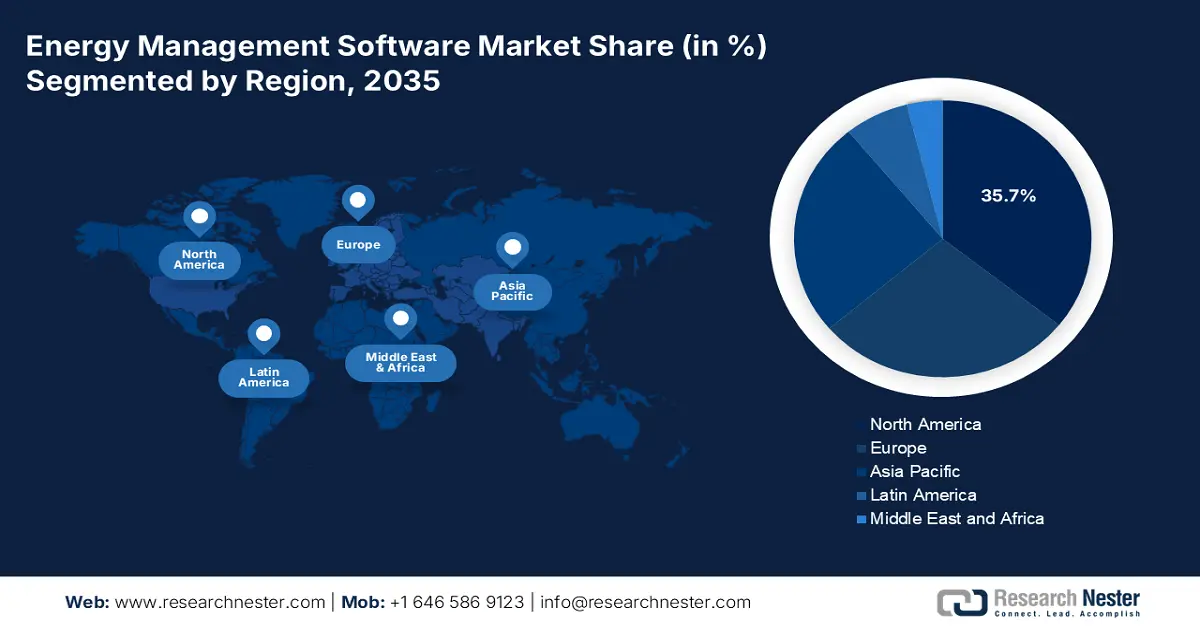

- Nel mercato dei software per la gestione dell'energia, si prevede che il Nord America raggiungerà una quota del 35,7% entro il 2035, grazie alla presenza di un settore industriale maturo, di quadri normativi rigorosi e di ingenti investimenti federali nella decarbonizzazione e nell'efficienza energetica.

- L'Asia Pacifica è destinata a diventare la regione in più rapida crescita entro il 2035, sostenuta dalla crescente industrializzazione, dall'aumento dei costi energetici industriali e dai severi mandati governativi in materia di neutralità carbonica ed efficienza energetica.

Approfondimenti sui segmenti:

- Nel mercato dei software per la gestione dell'energia, si prevede che il sottosegmento della piattaforma software raggiungerà una quota del 74,8% entro il 2035, grazie alla sua capacità di centralizzare la visualizzazione, l'analisi e la raccolta dei dati.

- Si prevede che il segmento basato su abbonamento (SaaS) deterrà una quota significativa entro il 2035, supportato dalla preferenza per spese operative prevedibili e modelli di business basati sull'agilità.

Principali tendenze di crescita:

- Costi energetici in aumento e volatili

- Progressi nella connettività e nell'IoT

Sfide principali:

- Preoccupazioni relative alla privacy dei dati e alla sicurezza informatica

- Problema di interoperabilità e frammentazione del mercato

Attori principali: Siemens AG (Germania), Schneider Electric SE (Francia), Honeywell International Inc. (Stati Uniti), Johnson Controls International plc (Irlanda), IBM Corporation (Stati Uniti), ABB Ltd. (Svizzera), General Electric Company (Stati Uniti), Emerson Electric Co. (Stati Uniti), Rockwell Automation, Inc. (Stati Uniti), Oracle Corporation (Stati Uniti), SAP SE (Germania), Mitsubishi Electric Corporation (Giappone), Delta Electronics, Inc. (Taiwan), LG Electronics Inc. (Corea del Sud), Hitachi, Ltd. (Giappone), GridPoint, Inc. (Stati Uniti), Enel X (Italia), Lucid (Stati Uniti), EnergyCAP, Inc. (Stati Uniti), C3.ai, Inc. (Stati Uniti).

Globale Software di gestione dell'energia Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 16,9 miliardi di USD

- Dimensioni del mercato nel 2026: 18,6 miliardi di USD

- Dimensioni previste del mercato: 40,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 10,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Australia, Singapore, Brasile

Last updated on : 1 December, 2025

Mercato del software di gestione dell'energia: fattori di crescita e sfide

Fattori di crescita

- Costi energetici in aumento e volatili: la volatilità dei prezzi dell'energia a livello globale e le persistenti tendenze inflazionistiche stanno spingendo significativamente la riduzione delle spese operative al primo posto nell'agenda aziendale. Ciò ha generato un ritorno sull'investimento (ROI) urgente e diretto per gli investimenti in efficienza energetica, che a sua volta sta avendo un impatto positivo sul mercato internazionale dei software di gestione energetica. Secondo un articolo pubblicato dal governo dell'EIA nel giugno 2023, il prezzo medio annuo al dettaglio dell'elettricità negli Stati Uniti era di 12,49 centesimi per kilowattora a partire dal 2022. Inoltre, i prezzi dell'elettricità per i clienti dei servizi pubblici ammontavano a 15,12 centesimi per kWh per il settore residenziale, seguiti da 12,55 centesimi per kWh per il settore commerciale, 11,66 centesimi per kWh per i trasporti e 8,45 centesimi per kWh per il settore industriale. Pertanto, la variazione dei prezzi dell'elettricità rappresenta un'enorme opportunità di crescita per il mercato in diverse nazioni.

- Progressi nella connettività e nell'IoT: la proliferazione di connettività affidabile e sensori IoT a basso costo offre dati granulari e in tempo reale, essenziali per le applicazioni nel mercato dei software innovativi per la gestione dell'energia. Ciò ha reso la gestione energetica sofisticata adatta a un'ampia gamma di organizzazioni. Ad esempio, secondo un articolo pubblicato da NLM nell'aprile 2023, la connettività 5G varia solitamente da 24 GHz a 100 GHz e la banda Sub-6 GHz comprende frequenze inferiori a 6 GHz. Inoltre, nel caso del consumo energetico 5G, quando il carico di traffico è inferiore, una stazione base può tendenzialmente risparmiare quasi il 98,7% di energia, il che denota un modo adeguato per contrastare l'aumento del consumo di elettricità, rafforzando così l'esposizione del mercato.

- Sovvenzioni e incentivi finanziari standard: gli aspetti dei programmi di rimborso delle utenze, dei crediti d'imposta e dei contributi governativi per le tecnologie pulite e l'efficienza energetica stanno riducendo efficacemente i costi complessivi di proprietà per il mercato dei software di gestione energetica. Ciò ha determinato un aumento dell'adozione del mercato da parte delle piccole e medie imprese (PMI). Come affermato in un rapporto sui dati pubblicato dall'AIE nel giugno 2023, 1,3 trilioni di dollari sono stati generosamente stanziati dai governi per sostenere progetti di energia pulita a livello internazionale. Da allora, gli investimenti sono aumentati del 25%, superando la crescita dei combustibili fossili. Nel frattempo, quasi 130 miliardi di dollari dell'ultima spesa pubblica sostengono in modo significativo gli investimenti in energia pulita per nuove allocazioni, stimolando così costantemente il mercato complessivo dei software di gestione energetica.

Sfide

- Preoccupazioni relative alla privacy dei dati e alla sicurezza informatica: la connessione delle risorse energetiche al cloud e alla rete aziendale ha ampliato significativamente la superficie di attacco delle organizzazioni, con un impatto negativo sulla crescita del mercato dei software per la gestione dell'energia. Inoltre, i sistemi energetici sono facilmente considerati infrastrutture complesse e una violazione può causare danni fisici, perdite finanziarie e interruzioni operative. Pertanto, un software per la gestione dell'energia richiede l'accessibilità a reti tecnologiche operative sensibili, tradizionalmente isolate. Nel frattempo, i rischi legati all'esposizione di dati operativi granulari possono rivelare segreti di produzione e approcci aziendali, il che porta anche a una resistenza alle implementazioni basate sul cloud, ostacolando così lo sviluppo del mercato.

- Problema di interoperabilità e frammentazione del mercato: il mercato del software per la gestione dell'energia è estremamente frammentato, con organizzazioni che spaziano dagli specialisti del controllo degli edifici ai giganti dell'automazione industriale, passando per spin-off di aziende di servizi pubblici e start-up di software pure-play. Pertanto, questa assenza di standardizzazione ha portato a significativi rischi di interoperabilità, che hanno ridotto l'espansione e la crescita del mercato. Inoltre, mentre i fornitori promuovono prontamente i propri ecosistemi proprietari, i consumatori si trovano spesso nella limitazione di adottare soluzioni di diversi fornitori. La mancanza di dati aperti e di standard universali fa sì che, dopo un'implementazione di successo, l'adozione o l'espansione di nuove tecnologie ad altre infrastrutture sia considerata una sfida ricorrente, con un impatto negativo sullo sviluppo del mercato.

Dimensioni e previsioni del mercato del software di gestione dell'energia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,2% |

|

Dimensione del mercato dell'anno base (2025) |

16,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

40,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software di gestione dell'energia:

Analisi del segmento di offerta

Si prevede che il sottosegmento delle piattaforme software, che fa parte del segmento di offerta, raggiungerà la quota più elevata del mercato del software per la gestione dell'energia, pari al 74,8%, entro la fine del 2035. L'esposizione di questo sottosegmento è in gran parte attribuibile alla fornitura di un sistema centralizzato per la visualizzazione, l'analisi e la raccolta dei dati. Inoltre, ciò consente una migliore sostenibilità, una maggiore efficienza operativa e risparmi sui costi. Secondo un articolo pubblicato dall'OMPI nel giugno 2025, la spesa internazionale per il software ha raggiunto i 675 miliardi di dollari nel 2024, con un aumento di quasi il 50% rispetto ai 454 miliardi di dollari del 2020. Inoltre, gli Stati Uniti mantengono di fatto una posizione di leadership negli investimenti in software, pari a 368,5 miliardi di dollari nel 2024. Si tratta di oltre la metà del totale delle altre nazioni e di quasi 6 volte il secondo Paese con la maggiore spesa, il che li rende adatti a potenziare il segmento complessivo.

Analisi del segmento del modello di prezzo

Si prevede che il segmento basato su abbonamento (SaaS), parte del modello di pricing, rappresenterà la seconda quota di mercato più grande del software per la gestione dell'energia durante il periodo di previsione. La crescita del segmento è fortemente trainata dal fondamentale allineamento con la domanda di spese operative prevedibili e di aziende modernizzate che ricercano agilità. A differenza delle licenze perpetue che richiedono un investimento di capitale iniziale e ingente, il SaaS funziona facilmente con un canone di abbonamento ricorrente e a consumo. Ciò ha colmato il divario effettivo di ingresso, rendendo così l'innovativo EMS accessibile alle PMI. Inoltre, per i fornitori, ciò ha creato un flusso di entrate ricorrente e stabile e ha anche favorito un rapporto continuativo con i consumatori. Inoltre, il modello di pricing SaaS comprende intrinsecamente supporto tecnico, patch di sicurezza e aggiornamenti continui, garantendo così ai clienti l'accesso alle funzionalità attuali.

Analisi del segmento di distribuzione

Si prevede che il segmento basato su cloud nel mercato dei sistemi di gestione dell'energia raggiungerà la terza quota di mercato entro la fine del periodo stabilito. Lo sviluppo del segmento è fortemente sostenuto dalla sua capacità di fornire accessibilità ovunque e in tempo reale ai dati sui consumi energetici, consentendo a famiglie e aziende di controllare e monitorare i consumi per migliorare l'efficienza e ridurre i costi. Secondo un articolo pubblicato dall'organizzazione EESI nell'aprile 2025, quasi il 56% dell'elettricità utilizzata per i data center di potenza deriva da combustibili fossili e questi centri costituiscono un fabbisogno elettrico previsto entro la fine del 2030, destinato a salire a quasi 130 GW o 1.050 TWh. Ciò rappresenta quasi il 12% della domanda annua complessiva degli Stati Uniti. Pertanto, è fondamentale costruire impianti a combustibili fossili di ultima generazione per soddisfare con successo la domanda di elettricità, adatti quindi alla crescita del segmento.

La nostra analisi approfondita del mercato dei software per la gestione dell'energia include i seguenti segmenti:

Segmento | Sottosegmenti |

Offerta |

|

Modello di prezzo |

|

Distribuzione |

|

Dimensioni aziendali |

|

Utente finale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software di gestione dell'energia - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America raggiungerà la quota più elevata del mercato dei software per la gestione dell'energia, pari al 35,7%, entro la fine del 2035. La crescita del mercato è in gran parte attribuibile all'esistenza di un settore industriale maturo, a quadri normativi rigorosi e a ingenti investimenti federali nella decarbonizzazione e nell'efficienza energetica. Inoltre, l'imperativo finanziario di contrastare la volatilità dei prezzi dell'energia, la domanda di resilienza della rete e i mandati aziendali in materia di ESG stanno sostenendo il mercato nella regione. Ad esempio, nell'ottobre 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha stanziato oltre 600 milioni di dollari per aumentare l'affidabilità e la resilienza della rete in caso di condizioni meteorologiche critiche e aumentare la domanda di elettricità nei diversi stati. Inoltre, il Grid Deployment Office sta gestendo in modo significativo il programma Grid Resilience and Innovation Partnerships (GRIP), da 1,5 miliardi di dollari, per ottimizzare la resilienza del sistema elettrico e migliorare la flessibilità della rete, rendendolo così idoneo a sostenere il mercato dei software per la gestione dell'energia nella regione.

Componenti del programma di partnership per l'innovazione e resilienza della rete in America (2024)

Componenti del programma | Attributi |

Investimento federale complessivo | 7,6 miliardi di dollari |

Totale progetti selezionati | 105 |

Miglia di trasmissione interessate | Circa 2.500 |

Opportunità di lavoro creata o supportata | Più di 15.000 |

Numero stimato di consumatori interessati | 85 milioni |

Fonte: Dipartimento dell'Energia

Il mercato statunitense dei software per la gestione dell'energia sta crescendo in modo significativo, grazie alle opportunità di regolamentazione e finanziamento federali, alla presenza di programmi specifici e al loro impatto, nonché alle tecnologie di produzione avanzate. Ad esempio, secondo un articolo pubblicato dal Dipartimento dell'Energia statunitense nell'aprile 2023, il dipartimento ha stanziato 50 milioni di dollari in finanziamenti per incrementare l'utilizzo di tecnologie di produzione intelligente offrendo accesso ad assistenza e strumenti. Inoltre, il Programma Statale per la Leadership nella Produzione supporta attivamente i programmi statali più recenti o ampliati che consentono alle piccole e medie imprese manifatturiere (SMM) di migliorare l'utilizzo della produzione intelligente. Inoltre, il Programma ha stanziato quasi 2 milioni di dollari per garantire una base competitiva per un periodo di oltre 3 anni e richiederà un contributo di quasi il 30% ai costi, creando così un approccio ottimistico per il mercato dei software per la gestione dell'energia.

Il mercato canadese dei software per la gestione energetica è in crescita anche grazie al sostegno federale alla fissazione del prezzo del carbonio, ai finanziamenti federali tattici per l'adozione di tecnologie pulite, all'imperativo economico nelle industrie basate sull'esportazione e sulle risorse, all'interazione con la rete e allo sviluppo della modernizzazione del codice. Inoltre, l'erogazione di finanziamenti governativi è anche il fattore trainante principale per il rafforzamento del mercato nel paese. Ad esempio, secondo un articolo pubblicato dalla Global Trade Alert Organization, nell'ottobre 2024 il governo del paese ha notificato 40 milioni di dollari canadesi in aiuti statali per il Programma di produzione e per le strutture industriali verdi. Inoltre, come menzionato in un rapporto pubblicato dall'UNFCCC nel febbraio 2025, la nazione è determinata e impegnata a raggiungere emissioni nette pari a zero entro la fine del 2050 e contribuisce generosamente agli sforzi internazionali per limitare la temperatura al di sotto dei 2 gradi Celsius, il che sta creando un impatto positivo sul mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente stimolato dall'aumento dell'industrializzazione, dall'aumento dei costi energetici industriali e dai severi mandati governativi in materia di neutralità carbonica ed efficienza energetica. Inoltre, l'intelligenza artificiale e le tecnologie basate sul cloud sono anche importanti fattori trainanti per il mercato dei software di gestione energetica nella regione. Secondo un articolo pubblicato da NLM a marzo 2025, l'ecosistema tecnico dipende dai sistemi ciberfisici (CPS), che sono equamente distribuiti e utilizzano in modo significativo LoRaWAN con parametri regionali specifici, come AS923 (923 MHz) in alcune parti dell'Asia, seguito da KR920 (da 920 a 923 MHz) in Corea del Sud, CN470 (da 470 a 510 MHz) in Cina, AU915 (da 915 a 928 MHz) in Australia, IN865 (da 865 a 867 MHz) in India. Pertanto, con la disponibilità di questi parametri, esiste un'enorme opportunità di crescita per il mercato nella regione.

La Cina sta guadagnando sempre più terreno nel mercato dei software per la gestione dell'energia grazie alla propria base industriale e ai rigidi quadri normativi governativi. Nel frattempo, l'approccio "Doppio Controllo" della Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) ha imposto riduzioni del consumo e dell'intensità energetica, spingendo le grandi imprese a integrare software per la gestione dell'energia per evitare sanzioni e garantire la conformità. Secondo un articolo pubblicato da Climate Cooperation China nel luglio 2025, il Ministero dell'Ecologia e dell'Ambiente (MEE) ha incorporato il Sistema di Gestione dell'Impronta di Carbonio dei Prodotti (Product Carbon Footprint Management System), in base al quale in tutto il Paese viene generata un'intensità di carbonio media di 0,6205 kg di CO₂e/kWh di elettricità. A tal proposito, oltre 1.000 organizzazioni quotate hanno dichiarato le proprie emissioni di gas serra e oltre 150 aziende hanno segnalato emissioni di Scope 3, sostenendo così la crescita del mercato nel Paese.

Anche l'India sta sviluppando il mercato dei software per la gestione energetica, grazie alla rapida espansione dell'economia e alla presenza di una politica governativa aggressiva. Inoltre, il programma esteso Perform, Achieve and Trade (PAT), operante nell'ambito del Bureau of Energy Efficiency, ha ampliato significativamente i suoi settori fino a coprire praticamente la maggior parte dei clienti del settore energetico. Secondo un rapporto pubblicato dall'IBEF Organization nell'ottobre 2025, il flusso di investimenti diretti esteri (IDE) nel paese ha raggiunto i 23,4 miliardi di dollari entro giugno 2025. Su questa base, l'Odisha punta a convertirsi in un centro petrolchimico standard, puntando a 1,2 trilioni di sterline (13,6 miliardi di dollari) entro la fine del 2035. Inoltre, si prevede che la costruzione della Power and Renewable Energy Manufacturing Zone avrà un valore di 460 crore di sterline (55,5 milioni di dollari), il che contribuirà alle opportunità di lavoro, favorendo così la crescita del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente alimentata dal rigoroso quadro normativo, incentrato sul pacchetto Fit for 55 e sulla strategia Green Deal. Ciò ha prontamente imposto una profonda decarbonizzazione in diversi settori industriali, il che ha aumentato positivamente l'esposizione del mercato in tutta la regione. Inoltre, secondo un rapporto pubblicato dall'IPC Organization nel 2025, si prevede che la produzione regionale di sistemi elettronici in 8 settori strategici aumenterà del 52,5% entro la fine del 2035. Inoltre, la regione deve raggiungere un'ulteriore crescita del 16,8%, con l'obiettivo di mantenere la sua quota di mercato internazionale del 16,7% nei sistemi elettronici entro il 2023. Pertanto, con una maggiore attenzione all'elettronica, il mercato dei software per la gestione dell'energia è destinato a crescere nella regione.

Il mercato dei software per la gestione dell'energia in Germania sta guadagnando sempre più visibilità, grazie all'industria orientata all'esportazione e all'imponente base dell'industria automobilistica e chimica, oltre a un contesto normativo proattivo e dai costi elevati. Inoltre, il Ministero Federale per l'Economia e la Protezione del Clima (BMWK) sta applicando con fermezza la Strategia per l'Efficienza Energetica 2050, che ha garantito la riduzione dei consumi. Secondo il rapporto dell'AIE del 2025, l'80% dell'approvvigionamento elettrico del Paese dovrà provenire da fonti rinnovabili entro la fine del 2030 e il 100% entro la fine del 2035. Inoltre, la maggior parte delle politiche legislative in materia di energie rinnovabili ha portato alla pianificazione e al raggiungimento di obiettivi di 200 GW di energia solare, 100-110 GW di energia eolica onshore, 30 GW di energia eolica offshore, nonché a generosi investimenti in 10 GW di idrogeno entro la fine del 2030. Pertanto, con obiettivi così futuristici, il Paese sta rapidamente rafforzando il mercato dei software per la gestione dell'energia.

Anche il mercato dei software per la gestione dell'energia in Polonia è in crescita a causa della crescente pressione sul suo massiccio settore industriale basato sul carbone, con l'obiettivo di allinearsi alle riforme climatiche regionali e garantire l'accesso ai fondi di modernizzazione. Inoltre, secondo un articolo pubblicato da Bankwatch Network nell'aprile 2024, il Fondo per una transizione giusta (JTF) ha stanziato quasi 3,8 miliardi di euro, ulteriormente suddivisi tra 5 regioni. Questo stanziamento include 2,1 miliardi di euro per l'Alta Slesia, 254 milioni di euro per la Małopolska occidentale, 581,5 milioni di euro per la Bassa Slesia (Wałbrzych), 415 milioni di euro per la Wielkopolska orientale e 370 milioni di euro per ?ód? (Bełchatów). Questo finanziamento è considerato un enorme vantaggio per i settori pesanti, come l'industria manifatturiera e quella chimica, che sono costretti a investire in tecnologie basate sull'energia per superare le crescenti spese ETS e qualificarsi per finanziamenti generosi.

Principali attori del mercato dei software di gestione energetica:

- Siemens AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Schneider Electric SE (Francia)

- Honeywell International Inc. (Stati Uniti)

- Johnson Controls International plc (Irlanda)

- IBM Corporation (Stati Uniti)

- ABB Ltd. (Svizzera)

- General Electric Company (Stati Uniti)

- Emerson Electric Co. (Stati Uniti)

- Rockwell Automation, Inc. (Stati Uniti)

- Oracle Corporation (Stati Uniti)

- SAP SE (Germania)

- Mitsubishi Electric Corporation (Giappone)

- Delta Electronics, Inc. (Taiwan)

- LG Electronics Inc. (Corea del Sud)

- Hitachi, Ltd. (Giappone)

- GridPoint, Inc. (Stati Uniti)

- Enel X (Italia)

- Lucid (Stati Uniti)

- EnergyCAP, Inc. (Stati Uniti)

- C3.ai, Inc. (Stati Uniti)

- Siemens AG è considerata una potenza internazionale nell'automazione, con un ampio portfolio che comprende le soluzioni della piattaforma IoT Building Twin e MindSphere per il miglioramento dell'energia lungo l'intera supply chain. La sua forza emerge dalla profonda integrazione tra tecnologia operativa e tecnologia informatica per garantire l'efficienza energetica per la produzione e le infrastrutture intelligenti. Sulla base di questi dati, e come indicato nel suo rapporto annuale 2024, Siemens ha generato 8.301 milioni di euro di utile per azione, seguiti da 8.795 milioni di euro di utile netto rettificato, 789 milioni di euro di media ponderata per azione e 11,1 milioni di euro di utile per azione pre-PPA.

- Schneider Electric SE ha integrato l'efficienza attraverso la propria piattaforma EcoStruxure, un'architettura basata sull'IoT che collega senza soluzione di continuità la gestione degli edifici, l'automazione industriale e la distribuzione di energia. L'azienda è inoltre considerata leader nell'offerta di soluzioni end-to-end che garantiscono resilienza e sostenibilità per industrie, data center, edifici e abitazioni.

- Honeywell International Inc. ha sfruttato la sua vasta esperienza nel settore aerospaziale e nel controllo degli edifici per offrire Honeywell Building Management System, una componente importante del suo portafoglio di soluzioni di Enterprise Performance Management. Le sue soluzioni sono focalizzate sul miglioramento del consumo energetico, sulla garanzia della conformità normativa e sull'ottimizzazione dell'efficienza operativa per una clientela internazionale. Inoltre, come riportato nel rapporto annuale 2024, l'organizzazione ha registrato una crescita del 5% del fatturato annuo e un incremento delle spese in ricerca e sviluppo, con un contributo complessivo al fatturato di 13,1 miliardi di dollari.

- Johnson Controls International plc è considerata l'azienda leader nel settore delle tecnologie edilizie, promuovendo l'efficienza attraverso la sua piattaforma digitale OpenBlue come servizio. L'azienda è specializzata nel collegare i sistemi edilizi tradizionali, come le sue eccezionali apparecchiature HVAC, al sistema nervoso centralizzato che consente il miglioramento energetico e la sostenibilità basati sull'intelligenza artificiale.

- IBM Corporation ha portato la sua formidabile competenza nell'intelligenza artificiale e nel software aziendale sul mercato globale attraverso le sue suite applicative IBM Maximo e IBM Tririga, spesso basate sulla piattaforma di intelligenza artificiale IBM Watson. L'azienda si concentra sull'offerta di solide capacità di analisi dei dati, di reporting ESG e di gestione delle performance degli asset per portafogli aziendali complessi e di grandi dimensioni.

Ecco un elenco dei principali attori che operano nel mercato globale dei software per la gestione dell'energia:

Il mercato internazionale del software per la gestione dell'energia è estremamente frammentato e caratterizzato dalla presenza combinata di piattaforme emergenti basate sull'intelligenza artificiale, fornitori specializzati pure-play e organizzazioni di automazione industriale. Giganti di spicco, come Schneider Electric e Siemens, hanno sfruttato efficacemente la loro profonda competenza nell'hardware industriale e per l'edilizia per fornire soluzioni integrate end-to-end. Inoltre, un approccio tattico per guidare il mercato è la solida integrazione di machine learning e intelligenza artificiale per l'ottimizzazione autonoma e l'analisi predittiva. Inoltre, nel giugno 2024, Yokogawa Electric Corporation ha annunciato di aver acquisito con successo BaxEnergy. Questa particolare acquisizione ha fornito a Yokogawa una gamma standard di soluzioni che sono state poi adottate dalla maggior parte delle aziende energetiche in tutta Europa, con un impatto positivo sul mercato del software per la gestione dell'energia a livello globale.

Panorama aziendale del mercato dei software di gestione dell'energia:

Sviluppi recenti

- Nel gennaio 2025, ABB ha investito in modo significativo in una partnership strategica con Edgecom Energy per utilizzare l'intelligenza artificiale per aiutare i consumatori commerciali e industriali a ridurre e gestire i picchi di domanda di energia.

- Nel novembre 2024, Hitachi Energy ha introdotto la più recente soluzione di previsione energetica basata sull'intelligenza artificiale, nota come Nostradamus AI. Sviluppata sfruttando la profonda competenza dell'azienda nel settore energetico, offre previsioni precise a trader, produttori di energia, gestori di reti elettriche e aziende di servizi pubblici.

- Nel luglio 2024, GreenPowerMonitor (GPM) ha introdotto un innovativo sistema di gestione energetica, progettato specificamente per gli impianti di energia rinnovabile. Questo nuovo sistema rappresenta un notevole passo avanti nell'efficienza operativa di queste infrastrutture, in linea con il movimento internazionale per il potenziamento della capacità di produzione di energia rinnovabile.

- Report ID: 3061

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Software di gestione dell'energia Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.