Prospettive di mercato del ferro ridotto direttamente:

Il mercato del ferro ridotto direttamente ha superato i 64,61 miliardi di dollari nel 2025 e si prevede che raggiungerà i 146,08 miliardi di dollari entro il 2035, registrando un CAGR di circa l'8,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore del ferro ridotto direttamente sono stimate in 69,55 miliardi di dollari.

A livello globale, l'industria siderurgica è il principale responsabile delle emissioni di gas serra nell'atmosfera. Generalmente, il ferro viene prodotto tramite un processo di produzione in altoforno, che è una delle cause delle elevate emissioni di carbonio. Tuttavia, il ferro ridotto direttamente non produce elevate quantità di gas serra, in particolare anidride carbonica. Ciò consente ai produttori di acciaio di adottare approcci più rispettosi dell'ambiente, riducendo la loro impronta di carbonio e mitigando i cambiamenti climatici. La crescente domanda di ferro ridotto direttamente come materia prima primaria per la produzione di acciaio, grazie alle sue basse emissioni di carbonio rispetto al processo di produzione tradizionale del ferro, è un fattore importante che guida lo sviluppo del mercato del ferro ridotto direttamente, trainato dalla crescente attenzione all'efficienza energetica e alla riduzione delle emissioni di gas serra nell'industria siderurgica. Pertanto, si prevede che la crescente produzione di acciaio guiderà la crescita del mercato nel periodo di previsione. Secondo la World Steel Association, la produzione globale di acciaio grezzo si è attestata a 1.950,5 milioni di tonnellate nel 2021 e si prevede che crescerà del 3,7% rispetto ai 1.880,4 milioni di tonnellate del 2020.

L'acciaio è una materia prima fondamentale per prodotti e progetti in molti settori, tra cui l'edilizia, il settore automobilistico e l'industria. La crescita delle infrastrutture, l'urbanizzazione, la produzione automobilistica e la produzione industriale stanno avendo un impatto positivo sulla domanda di acciaio. Alla luce del continuo aumento del consumo di acciaio, vi è una corrispondente necessità di produzione di ferro, che costituisce una parte essenziale della produzione di acciaio.

Chiave Ferro ridotto direttamente Riepilogo delle Analisi di Mercato:

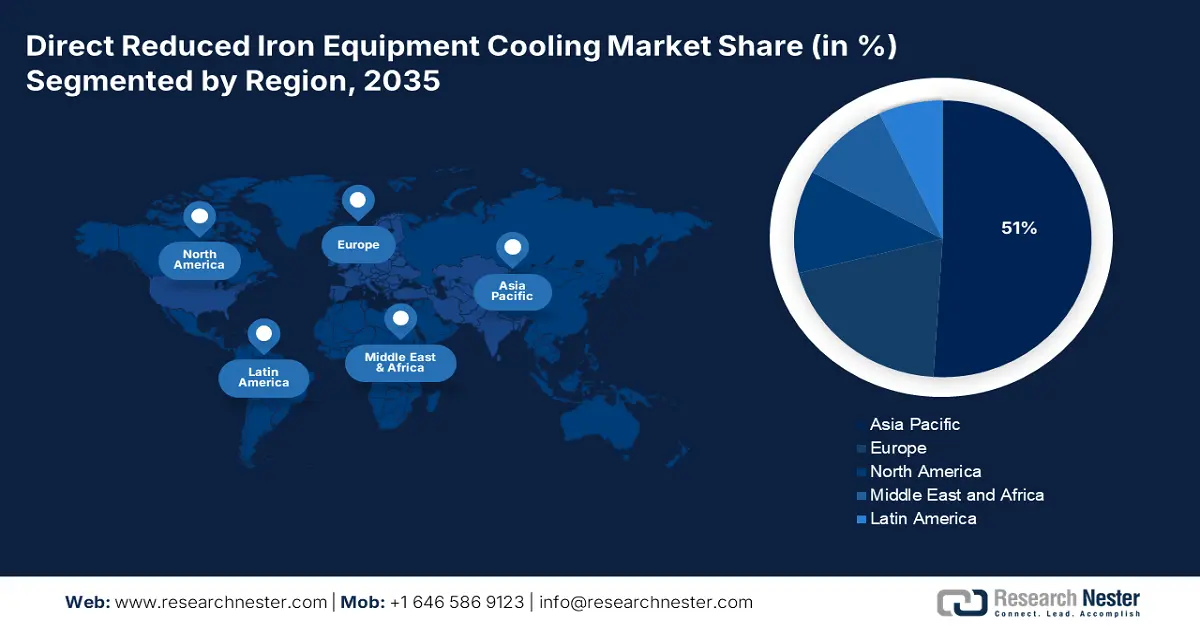

Aspetti salienti regionali:

- Il mercato del ferro ridotto direttamente nell'area Asia-Pacifico dominerà una quota di mercato superiore al 51% entro il 2035, trainato dall'elevata produzione di acciaio, dalla crescente domanda da parte dei settori edile e automobilistico e dal rapido sviluppo delle infrastrutture.

- Il mercato europeo raggiungerà un CAGR sostanziale dal 2026 al 2035, alimentato dall'adozione di tecnologie DRI avanzate, dal miglioramento dell'efficienza energetica e dalla riduzione dei costi operativi.

Approfondimenti di segmento:

- Si prevede che il segmento basato sul gas nel mercato della riduzione diretta del ferro raggiungerà una quota del 53% entro il 2035, grazie all'efficienza e ai vantaggi ambientali della produzione di ferro basata sul gas.

- Si prevede che il segmento dei pellet nel mercato della riduzione diretta del ferro raggiungerà una quota del 47% entro il 2035, grazie all'elevato contenuto di ferro e ai costanti vantaggi in termini di materia prima dei pellet di minerale di ferro nei processi DRI.

Principali trend di crescita:

- Crescente integrazione di tecnologie di riduzione diretta basate sul gas anziché su metodi basati sul carbone

- Integrazione delle tecnologie dell'Industria 4.0

Principali sfide:

- Crescente integrazione di tecnologie di riduzione diretta basate sul gas anziché su metodi basati sul carbone

- Integrazione delle tecnologie dell'Industria 4.0

Attori principali: Suez Steel Co., Qatar Steel, JFE Steel Corporation, Tata Steel, JSW Group, ArcelorMittal, SABIC, Welspun Group.

Globale Ferro ridotto direttamente Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 64,61 miliardi di USD

- Dimensioni del mercato nel 2026: 69,55 miliardi di USD

- Dimensioni previste del mercato: 146,08 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 51% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: India, Iran, Arabia Saudita, Russia, Messico

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Indonesia

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato del ferro ridotto diretto:

Fattori di crescita

- Crescente integrazione di tecnologie di riduzione diretta basate sul gas al posto dei metodi basati sul carbone - Le tecnologie basate sul gas contribuiscono a ridurre l'impronta di carbonio nei processi di produzione dell'acciaio. Questi metodi riducono o eliminano la dipendenza da carbone e coke, entrambi importanti emettitori di carbonio, attraverso l'uso di gas naturale o idrogeno come agente riducente. L'adozione di tecnologie di reazione diretta alimentate a gas è un mezzo efficace per ridurre le emissioni di carbonio e promuovere la sostenibilità nel settore siderurgico, dato che le aziende mirano a raggiungere la neutralità carbonica e a conformarsi a normative ambientali più severe. La riduzione diretta con gas naturale è un metodo collaudato e in uso da molti anni. Nel 2019, il suo tasso di produzione si è avvicinato a 82 milioni di tonnellate.

- Integrazione delle tecnologie dell'Industria 4.0 - L'integrazione dell'Industria 4.0 nella produzione DRI consente un miglioramento dell'efficienza e un'ottimizzazione avanzata dei processi. L'automazione e la robotica hanno il potenziale per sostituire procedure significative come la miscelazione, la movimentazione dei materiali, l'alimentazione e le operazioni di scarico. L'efficienza operativa può essere notevolmente migliorata attraverso l'automazione delle attività ridondanti e la riduzione dell'intervento umano. Al fine di determinare tendenze, modelli e anomalie che ottimizzino i parametri del processo produttivo, riducano gli sprechi e migliorino la produttività totale, gli algoritmi basati sull'intelligenza artificiale possono anche analizzare i dati di produzione da un punto di vista istantaneo.

Sfide

- Elevati costi iniziali e operativi - Per la realizzazione di un impianto DRI sono necessari ingenti investimenti di capitale. Per realizzare un impianto DRI sono necessari complessi processi di ingegneria, approvvigionamento e costruzione, tra cui l'installazione di tecnologie come reattori a riduzione diretta, sistemi di reforming del gas o turbine a gas. La costruzione e la messa in servizio di una centrale elettrica, nonché le infrastrutture necessarie, potrebbero comportare costi considerevoli. Oltre agli investimenti di capitale, potrebbero esserci anche ingenti costi operativi associati alla produzione di DRI. Si prevede che questi ostacoleranno l'espansione del mercato del ferro a riduzione diretta nel periodo previsto.

- Fluttuazioni nei prezzi delle materie prime, in particolare del gas naturale: i progetti DRI prevedono generalmente fasi di pianificazione e sviluppo a lungo termine. In ogni caso, la fattibilità di questi progetti dipende dalle ipotesi di prezzo e dalle attuali condizioni di mercato. Tali calcoli sono soggetti a incertezza a causa della volatilità dei prezzi del gas. Ciò può portare a risultati finanziari sfavorevoli che rendono il progetto DRI economicamente non sostenibile se i prezzi sono superiori alle proiezioni effettuate nella fase di valutazione iniziale. Ciò potrebbe danneggiare la crescita del mercato globale delle energie rinnovabili, inducendo potenziali investitori e aziende a esitare a investire in tali centrali elettriche.

- L'impatto della pandemia di COVID-19 è destinato a ostacolare la crescita del mercato nel periodo stimato.

Dimensioni e previsioni del mercato del ferro ridotto direttamente:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,5% |

|

Dimensione del mercato dell'anno base (2025) |

64,61 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

146,08 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del ferro ridotto direttamente:

Analisi del segmento dei moduli

In termini di segmentazione della forma, si prevede che il segmento dei pellet nel mercato del ferro ridotto direttamente deterrà la quota di fatturato maggiore, pari al 47%, entro il 2035. I pellet di ferro ridotto direttamente sono costituiti da minerali di ferro run-of-mine. Inoltre, i pellet di minerale di ferro possono offrire diversi vantaggi, come le dimensioni e la composizione comuni dei pallet di minerale di ferro, che contribuiscono a garantire materie prime costanti nel processo DRI. Grazie alla consistenza di queste sfere di ferro, è quindi più facile ottenere un processo di riduzione sicuro e controllato. I pellet di minerale di ferro hanno un elevato contenuto di ferro, pari a circa il 70%, che consente loro di essere più efficienti nella riduzione e si traduce in maggiori rese di mineralizzazione a secco.

Analisi del segmento del processo di produzione

Si prevede che la quota di mercato del ferro ridotto direttamente dal segmento basato sul gas supererà il 53% entro la fine del 2035. La produzione basata sul gas è essenzialmente un processo a corrente inversa in cui gas caldi e altamente riducenti vengono utilizzati per trasformare minerale di ferro in pezzi o pellet in ferro metallico. Rispetto ad altri processi, la produzione basata sul gas è relativamente efficiente in termini di benefici offerti dal processo di produzione del gas. Il modo in cui ciò avviene consente di controllare il processo di riduzione con la stessa precisione di altri processi di produzione del ferro, con conseguente riduzione del consumo energetico. Inoltre, grazie all'elevata adozione del gas naturale e alle preoccupazioni ambientali, si prevede che la crescita di questo segmento aumenterà nel periodo di previsione. Il consumo mondiale di gas naturale ammontava a circa 3,84 trilioni di metri cubi nel 2022.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Forme |

|

Processo di produzione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del ferro ridotto direttamente:

Approfondimenti sul mercato APAC

Si prevede che il mercato del ferro ridotto direttamente nella regione Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 51%, entro il 2035. La regione Asia-Pacifico è un importante polo per la produzione di acciaio, con paesi come Cina, India e Giappone in testa. Con la continua crescita della domanda di acciaio in settori come l'edilizia, l'automotive e lo sviluppo infrastrutturale, è necessaria una fornitura di acciaio stabile ed economica. Il DRI offre un'alternativa affidabile ed efficiente ai metodi tradizionali di produzione dell'acciaio. Il suo utilizzo nella produzione di acciaio contribuirà a soddisfare la crescente domanda di acciaio nella regione, stimolando così la crescita del mercato del DRI. Il rapido sviluppo infrastrutturale, i crescenti investimenti nello sviluppo e l'urbanizzazione in paesi come Cina e India stanno trainando la domanda di acciaio nella regione Asia-Pacifico. Nel settembre 2023, Welspun ha annunciato l'intenzione di investire circa 5 miliardi di dollari nel Telangana nei prossimi cinque anni, in settori quali i cluster IT e ITES e i parchi logistici. Il presidente di Welspun World, BK Goenka, ha affermato che ciò creerà circa 50.000 posti di lavoro, di cui 20.000 diretti e 30.000 indiretti.

Approfondimenti sul mercato europeo

Si prevede che il mercato della ghisa ridotta direttamente in Europa crescerà in modo significativo entro la fine del 2035. Nel processo produttivo, l'efficienza operativa e il consumo energetico sono stati notevolmente migliorati grazie allo sviluppo di tecnologie DRI avanzate nella regione. La moderna generazione di impianti di energia rinnovabile distribuita offre sistemi di recupero energetico avanzati e parametri di processo ottimizzati che portano a una riduzione del fabbisogno energetico per ogni tonnellata di DRI prodotta. Considerati l'aumento dei costi energetici e le preoccupazioni ambientali, l'efficienza energetica è un fattore essenziale per i produttori di acciaio europei.

Attori del mercato del ferro ridotto direttamente:

- Gruppo Gallantt di Industries

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Nucor Corporation

- Jindal Shadeed Iron & Steel

- Tosyali Algerie

- Suez Steel Co.

- Qatar Steel

- JFE Steel Corporation

- Tata Steel

- Gruppo JSW

- ArcelorMittal

- SABIC

- Gruppo Welspun

Sviluppi recenti

- IBM e JFE Steel hanno avviato una partnership nel settembre 2023 con l'obiettivo di fornire i sistemi mAIster e fault recovery di JAVA, supportati da IBM Watson AL. Inizialmente progettata per l'applicazione di JFE Steel nei mercati nazionali e internazionali, la partnership è stata ora estesa per includere tali applicazioni.

- Acquistando la maggioranza delle azioni di Voestalpine in Texas, ArcelorMittal ha concluso un accordo per acquisire Voestalpine nel 2022. L'acquisizione degli stabilimenti HBI è una componente essenziale di questa acquisizione. Si tratta del tipo di ferro che viene ridotto direttamente.

- Report ID: 4416

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Ferro ridotto direttamente Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.