Prospettive di mercato dei servizi di consulenza per la trasformazione digitale:

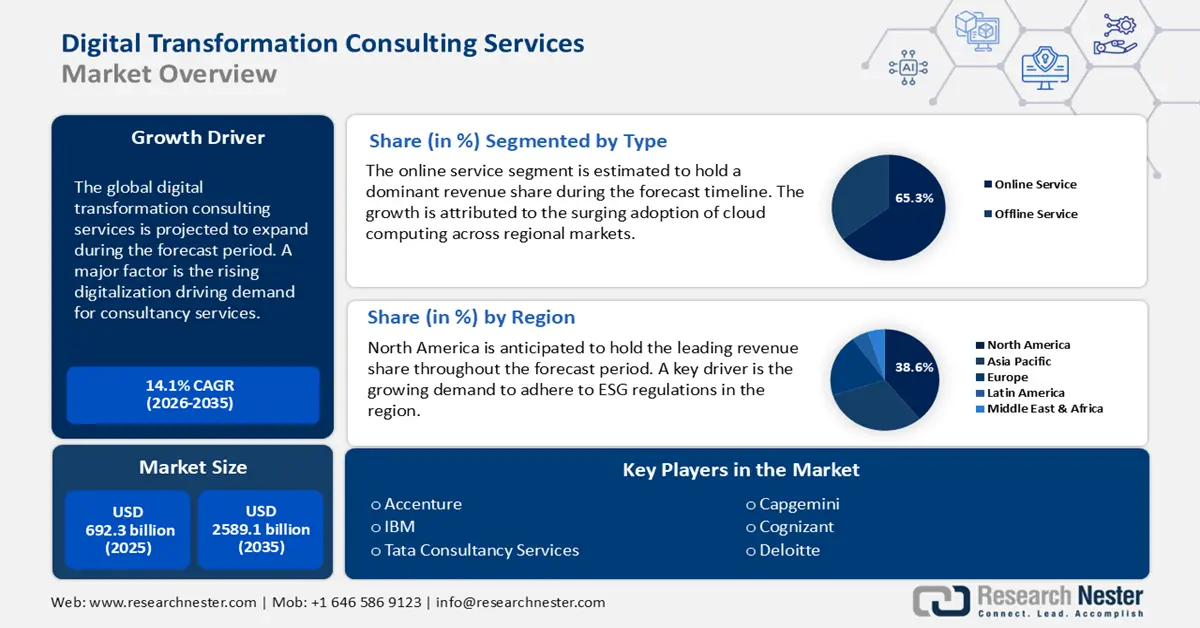

Il mercato dei servizi di consulenza per la trasformazione digitale è stato valutato a 692,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2.589,1 miliardi di dollari entro il 2035, con un CAGR del 14,1% nel periodo di previsione 2026-2035. Nel 2026, la dimensione del settore dei servizi di consulenza per la trasformazione digitale è stimata a 789,9 miliardi di dollari.

La crescente tendenza verso strategie incentrate sul cliente e una trasformazione digitale basata sull'esperienza sta rimodellando il modo in cui le aziende operano e si mantengono in un mondo in rapida digitalizzazione. Nei mercati ipercompetitivi di oggi, le aziende sono sottoposte a una forte pressione per offrire esperienze fluide, personalizzate e omnicanale. Ciò richiede la riprogettazione dei percorsi dei clienti, includendo analisi in tempo reale e sviluppando piattaforme basate sull'esperienza, spesso con l'aiuto di consulenti. Ad esempio, nel giugno 2025, EY ha lanciato EYStudio+, una piattaforma che riunisce team di design, dati, marketing e tecnologia per offrire esperienze di consumo end-to-end connesse, dimostrando come le società di consulenza stiano rafforzando l'innovazione e promuovendo la crescita del mercato.

Mercato dei servizi di consulenza per la trasformazione digitale: fattori di crescita e sfide

Fattori di crescita

- Avvento del quantum computing e crescente domanda di modelli di business a prova di futuro: l'adozione precoce del quantum computing ha trasformato settori come i servizi finanziari, la produzione e la vendita al dettaglio. Nei servizi finanziari, l'avvento del quantum computing consentirà valutazioni del rischio più rapide e migliorerà notevolmente l'individuazione delle frodi. I consulenti per la trasformazione digitale stanno preparando le aziende ai cambiamenti indotti dal quantum computing. Ad esempio, IBM e D-Wave stanno collaborando con importanti istituti finanziari per testare le applicazioni quantistiche.

- Innovazione di mercato nel lavoro da remoto guidata dal 5G: la rivoluzione tecnologica del 5G ha modificato i modelli di business, soprattutto nella consulenza per il lavoro da remoto. Grazie alle maggiori velocità offerte, il 5G ha reso possibili strumenti di collaborazione remota ad alte prestazioni. Ad esempio, la telemedicina sta beneficiando della capacità del 5G di trasmettere video ad alta definizione per le consulenze. Inoltre, le tendenze in diversi settori regionali indicano che una percentuale maggiore di aziende sta implementando strumenti di collaborazione remota in settori come la sanità e le telecomunicazioni.

- Crescenti pressioni normative, di sicurezza informatica, di riservatezza dei dati e di sicurezza : si prevede che le preoccupazioni relative alla conformità normativa, alla sicurezza informatica e alla riservatezza dei dati stimoleranno la domanda di consulenza. Con il boom dell'adozione digitale, aumentano anche i rischi associati alle minacce informatiche, alle violazioni normative e all'uso improprio dei dati. Pertanto, le aziende sono alla ricerca di servizi di consulenza per rafforzare i quadri di sicurezza, garantire la conformità alle normative globali e regionali e gestire i rischi emergenti derivanti dall'intelligenza artificiale e dalle operazioni ad alta intensità di dati. Ad esempio, nel luglio 2025, PwC UK ha lanciato una nuova gamma di servizi, Assurance for AI, volta a offrire controlli indipendenti e soluzioni correlate per i sistemi di intelligenza artificiale. Questa iniziativa garantisce una garanzia formale sui controlli critici dell'intelligenza artificiale ed è distinta dai servizi di consulenza di PwC, che coprono la gestione del rischio, la governance e la convalida dei sistemi di intelligenza artificiale. Ciò riflette il modo in cui le società di consulenza si stanno posizionando per rispondere alla duplice esigenza dei clienti di innovazione digitale e sicurezza normativa.

Sfide

- Carenza di talenti e di competenze nelle tecnologie emergenti: il mercato è penalizzato dalla carenza di talenti e dalle carenze di competenze nell'assimilazione di tecnologie in rapida evoluzione come intelligenza artificiale, apprendimento automatico e informatica quantistica. La carenza di professionisti qualificati ha creato un divario nel mercato nell'implementazione fluida di tecnologie avanzate. Inoltre, le tempistiche dei progetti tendono a subire ritardi a causa della carenza di talenti qualificati.

- Elevati costi di implementazione e incertezza sul ROI : la trasformazione digitale richiede investimenti su larga scala in migrazione al cloud, integrazione dell'intelligenza artificiale, sicurezza informatica e gestione dei dati. Per molte aziende, soprattutto di medie dimensioni, questi costi possono essere proibitivi a causa dei budget più limitati. Oltre alla spesa iniziale, spese nascoste come l'integrazione dei sistemi, la formazione e la manutenzione possono aumentare l'onere finanziario. Un'ulteriore complicazione è l'incertezza sul ritorno sull'investimento (ROI). Non tutte le iniziative digitali si traducono immediatamente in un valore aziendale misurabile, portando alcune organizzazioni a ritardare o ridurre i propri incarichi di consulenza. Per le società di consulenza, ciò pone la sfida di dimostrare in modo trasparente i risultati aziendali e l'efficacia in termini di costi delle proprie strategie.

Dimensioni e previsioni del mercato dei servizi di consulenza per la trasformazione digitale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,1% |

|

Dimensione del mercato dell'anno base (2025) |

692,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2589,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi di consulenza per la trasformazione digitale:

Analisi del segmento di tipo

Il segmento dei servizi online è destinato a rappresentare una quota di fatturato dominante del 65,3% entro la fine del 2035. Un fattore chiave a supporto dell'espansione del segmento è la crescente adozione del cloud computing in diversi mercati regionali. Un'altra caratteristica è la crescente opportunità per i fornitori di fornire alle aziende strumenti per l'archiviazione dei dati, la collaborazione da remoto e l'automazione, consentendo loro di migliorare l'esperienza dei clienti. Entro la fine del 2035, il segmento dei servizi online è destinato a mantenere la sua crescita costante grazie alla sua convenienza.

Analisi del segmento applicativo

Si prevede che il segmento sanitario raggiungerà una quota di fatturato del 40,3% entro la fine del 2035. Un fattore chiave che supporta le maggiori opportunità di applicazione nel settore sanitario è la crescente integrazione di soluzioni digitali per migliorare i risultati per i pazienti. Inoltre, l'integrazione delle cartelle cliniche elettroniche (EHR) ha contribuito alla trasformazione dei settori sanitari in tutti i mercati regionali. Inoltre, con una percentuale crescente di operatori sanitari che digitalizzano i processi di assistenza ai pazienti, la domanda di consulenti digitali è aumentata. La crescente opportunità di applicazione nel settore sanitario dei servizi di consulenza per la trasformazione digitale è rappresentata dal passaggio alla medicina personalizzata, che dovrebbe garantire un'espansione sostenuta per tutto il periodo di previsione.

Analisi del segmento di utenti finali

Il segmento delle grandi imprese è un utente finale dominante del mercato dei servizi di consulenza per la trasformazione digitale, spinto dalla necessità di far evolvere sistemi complessi e obsoleti, incrementare le operazioni globali e rimanere competitivo in un panorama digitale in rapida evoluzione. Queste imprese sono spesso all'avanguardia nella sperimentazione di tecnologie avanzate come l'intelligenza artificiale, il cloud e l'analisi dei dati, poiché dispongono delle risorse per investire in programmi di trasformazione su larga scala. Queste aziende svolgono un ruolo fondamentale nell'aiutarle a semplificare i processi, gestire i rischi e allineare le iniziative digitali agli obiettivi aziendali a lungo termine. Ad esempio, nel giugno 2025, Capgemini e Dai-ichi Life Holdings hanno firmato un accordo pluriennale per la costruzione di un Global Capability Center (GCC) in India, al fine di accelerare la trasformazione digitale di Dai-ichi Life Group a livello mondiale.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Tipo di servizio |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi di consulenza per la trasformazione digitale - Analisi regionale

Approfondimenti sul mercato nordamericano

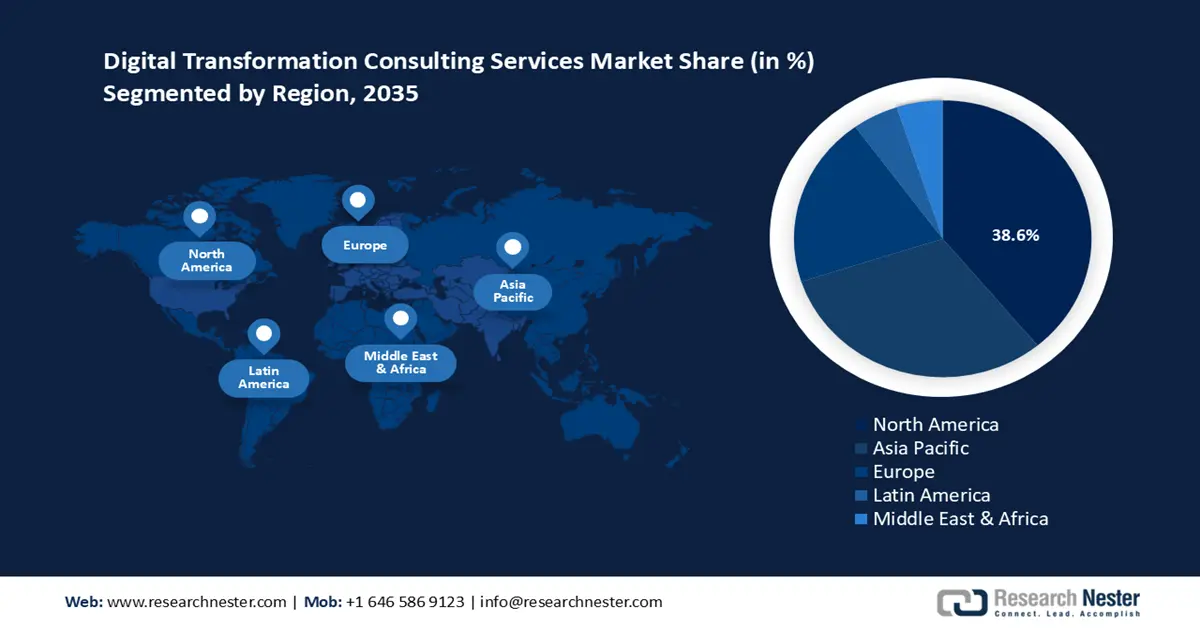

Il mercato nordamericano dei servizi di consulenza per la trasformazione digitale è destinato a mantenere una quota di fatturato leader del 38,6% entro la fine del 2035. Il mercato regionale è destinato a mantenere la sua quota di mercato leader grazie alla trasformazione digitale in settori importanti, che ha stimolato la domanda di servizi di consulenza. Inoltre, la crescente enfasi sulla sicurezza informatica e sulla privacy dei dati ha stimolato la domanda di servizi di consulenza a supporto della divulgazione dei dati ESG. Un'altra tendenza regionale è stata la crescente percentuale di aziende che spostano costantemente i propri carichi di lavoro in ambienti multi-cloud.

Il mercato statunitense è destinato a mantenere una quota di fatturato considerevole nel mercato regionale. L'espansione del mercato è attribuibile al fatto che gli Stati Uniti si sono affermati come mercato leader per l'implementazione di tecnologie come l'intelligenza artificiale e la blockchain. Inoltre, le principali industrie si sono costantemente spostate verso la digitalizzazione, richiedendo servizi di consulenza per supportare la transizione. Inoltre, gli Stati Uniti hanno registrato maggiori investimenti nelle infrastrutture 5G, con oltre 9 miliardi di dollari stanziati per l'espansione nell'ambito dei finanziamenti della FCC. Si prevede che il miglioramento dell'infrastruttura 5G migliorerà l'implementazione dei servizi di consulenza online.

Approfondimenti sul mercato Asia-Pacifico

Il mercato dei servizi di consulenza per la trasformazione digitale nell'area Asia-Pacifico (APAC ) sta registrando la più rapida espansione nel periodo di previsione. I principali indicatori macroeconomici del mercato regionale includono gli sforzi di digitalizzazione in corso nelle economie emergenti dell'area Asia-Pacifico (APAC). I governi dell'area Asia-Pacifico hanno investito attivamente nella digitalizzazione a livello nazionale, creando l'opportunità di offrire servizi di consulenza per la trasformazione digitale. Tra le principali iniziative a livello nazionale figurano l'iniziativa Digital India e l'iniziativa China Belt and Road, destinate a generare una maggiore domanda di servizi di consulenza.

Il settore cinese dei servizi di consulenza per la trasformazione digitale è favorevolmente influenzato dai rapidi progressi tecnologici. Il mercato sta sfruttando la sua posizione dominante nel settore manifatturiero e i crescenti investimenti nelle smart city per promuovere la trasformazione digitale in diversi settori. Si prevede che l'iniziativa Made in China 2025 migliorerà le industrie nazionali attraverso la digitalizzazione e l'automazione basata sull'intelligenza artificiale. Inoltre, il mutevole panorama normativo cinese, caratterizzato dalle leggi sulla localizzazione dei dati, presenta una crescente domanda di servizi di consulenza.

Approfondimenti sul mercato europeo

Il mercato europeo dei servizi di consulenza per la trasformazione digitale è destinato a espandersi durante il periodo di previsione, supportato da una maggiore domanda di soluzioni cloud e di sicurezza informatica in settori importanti. Un fattore chiave del mercato regionale è la crescente domanda di soluzioni di trasformazione digitale nella gestione e nelle soluzioni energetiche. Nel 2024, la Commissione Europea ha riferito che oltre il 41,17% delle aziende nell'UE ha integrato soluzioni basate sull'intelligenza artificiale per rafforzare la gestione della supply chain. Si prevede che tali misure determineranno una maggiore domanda di servizi di consulenza.

Si prevede che il mercato tedesco aumenterà la propria quota di fatturato durante il periodo di previsione. Si prevede che la domanda di servizi di consulenza per la trasformazione digitale aumenterà in Germania, sullo sfondo della transizione verso l'Industria 4.0, in cui l'automazione e le fabbriche intelligenti vengono sempre più adottate. Inoltre, la Strategia Digitale 2025 della Germania si concentra sul rendere il Paese leader nell'innovazione digitale attraverso l'integrazione di tecnologie all'avanguardia come intelligenza artificiale, IoT e 5G nell'infrastruttura industriale esistente. Questa tendenza crea un ecosistema redditizio per la proliferazione di servizi di consulenza a supporto della trasformazione digitale delle imprese.

Principali attori del mercato dei servizi di consulenza per la trasformazione digitale:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale è destinato a rimanere competitivo durante il periodo di previsione. I principali attori come Accenture, IBM e Tata Consultancy Services sono destinati a mantenere la propria quota di fatturato entro la fine del 2035, salvo variazioni minime. Queste aziende guidano la quota di mercato grazie alle iniziative strategiche nell'intelligenza artificiale e nell'analisi dei dati.

La tabella seguente evidenzia i principali attori del mercato:

Nome dell'azienda | Paese di origine | Quota di fatturato (%) 2035 |

Accenture | NOI | 12,7% |

IBM | NOI | 10,9% |

Servizi di consulenza Tata (TCS) | India | 8,5% |

Capgemini | Francia | 7,6% |

Soluzioni tecnologiche consapevoli | NOI | 6,9% |

Deloitte | NOI | xx% |

PwC (PricewaterhouseCoopers) | Regno Unito | xx% |

KPMG | Paesi Bassi | xx% |

Infosys | India | xx% |

Wipro | India | xx% |

Tecnologie HCL | India | xx% |

LINFA | Germania | xx% |

Dati NTT | Giappone | xx% |

Atos | Francia | xx% |

Tecnologia DXC | NOI | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel luglio 2025, Capgemini, leader francese nel settore della consulenza e dei servizi IT, ha annunciato il suo piano di acquisizione di WNS, società di outsourcing dei processi aziendali e servizi digitali alle imprese, per circa 3,3 miliardi di dollari . L'obiettivo è quello di potenziare le competenze di Capgemini nell'intelligenza artificiale agentica e nell'intelligenza artificiale generativa per la trasformazione dei processi aziendali, accelerare la sua presenza nella consulenza digitale e rafforzare la sua presenza, soprattutto nel mercato statunitense.

- Nell'aprile 2025, la società di consulenza tecnologica spagnola Izertis ha acquisito May Business Consulting (MBC) , con sede nel Regno Unito, una società specializzata in trasformazione digitale, pagamenti elettronici, soluzioni bancarie, gestione del cambiamento e operations con una forte attenzione al settore finanziario. L'integrazione è stata annunciata durante la presentazione dei risultati finanziari 2024 di Izertis, che hanno registrato un fatturato di 161,3 milioni di dollari e un EBITDA normalizzato di 24,18 milioni di dollari , a dimostrazione di una crescita continua e ininterrotta.

- Report ID: 3834

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Servizi di consulenza per la trasformazione digitale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto