Prospettive di mercato dei servizi di distruzione dei dati:

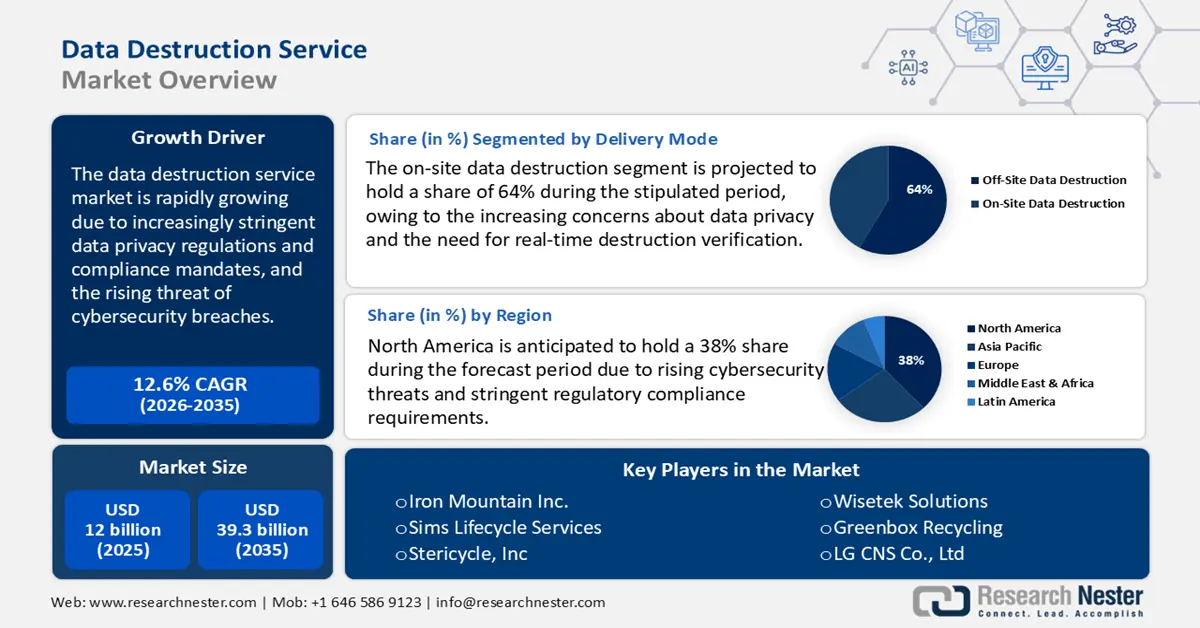

Il mercato dei servizi di distruzione dati è stato stimato in 12 miliardi di dollari nel 2025 e si prevede che raggiungerà i 39,3 miliardi di dollari entro la fine del 2035, con un CAGR del 12,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei servizi di distruzione dati è stimato in 13,5 miliardi di dollari.

Il mercato globale è guidato principalmente da normative sempre più stringenti sulla privacy dei dati e da obblighi di conformità. Negli ultimi anni, il contesto normativo è diventato significativamente più complesso e rigoroso, in particolare per quanto riguarda la gestione, la conservazione e la distruzione dei dati sensibili. Legislazioni come il Regolamento generale sulla protezione dei dati (GDPR) nell'Unione Europea, il California Consumer Privacy Act (CCPA) e l'Health Insurance Portability and Accountability Act (HIPAA) negli Stati Uniti, e il Digital Personal Data Protection Act (DPDP Act) introdotto in India nel 2023, impongono alle organizzazioni obblighi rigorosi in merito alle modalità di archiviazione, elaborazione e distruzione sicura dei dati dopo l'uso previsto.

Multe e sanzioni GDPR | |

Categoria di violazione | Importo della multa |

Violazioni meno gravi (art. 83(4) GDPR) | Fino a 10 milioni di euro o fino al 2% del fatturato annuo globale (a seconda di quale sia più alto) |

Violazioni gravi (art. 83(5) GDPR) | Fino a 20 milioni di euro o fino al 4% del fatturato annuo globale (a seconda di quale sia più alto) |

Fonte : GDPR

Questi quadri normativi hanno spinto le organizzazioni ad adottare metodi di distruzione sicura dei dati per evitare sanzioni legali e danni alla reputazione. Queste normative spesso impongono la distruzione irrecuperabile dei dati quando non sono più necessari, creando la necessità di fornitori certificati di servizi di distruzione dei dati in grado di verificare e controllare i processi di distruzione. Un recente esempio di applicazione normativa si è verificato nel maggio 2023, quando Meta Platforms Inc. è stata multata di 1,30 miliardi di dollari dalla Commissione irlandese per la protezione dei dati (DPC) per aver violato le norme del GDPR relative ai trasferimenti transfrontalieri illeciti di dati di utenti europei verso gli Stati Uniti.

Mercato dei servizi di distruzione dei dati: fattori di crescita e sfide

Fattori di crescita

- Rapida crescita del volume di hardware ICT e rifiuti elettronici: l'espansione di server, unità di archiviazione e dispositivi mobili ha portato a un aumento delle quantità di hardware obsoleto che richiede la distruzione e il riciclo dei dati nel rispetto dell'ambiente. Il Global E-waste Monitor 2024 ha riportato oltre 62 milioni di tonnellate di rifiuti elettronici generati a livello globale nel 2023, di cui solo il 22,3% ufficialmente documentato come correttamente riciclato. Questo sta alimentando la domanda di soluzioni di distruzione sicura nel settore ICT.

- Iniziative governative e trasformazione digitale del settore pubblico: i governi di tutto il mondo stanno investendo in infrastrutture digitali, reti 5G, programmi nazionali per la banda larga e transizioni al cloud, in particolare nei settori sanitario, della difesa e della pubblica amministrazione. Questa espansione dei sistemi ICT si traduce in enormi volumi di dati e in una maggiore domanda di processi di smaltimento sicuro delle apparecchiature durante gli aggiornamenti, incoraggiando l'adozione di servizi di distruzione dei dati. Ad esempio, nel 2023, la Federal Communications Commission (FCC) degli Stati Uniti ha approvato 42,45 miliardi di dollari per il finanziamento delle infrastrutture del Broadband Equity, Access, and Deployment Program, che prevede la gestione sicura e la dismissione dei sistemi legacy.

- Innovazioni tecnologiche: si prevede che il mercato globale dei servizi di distruzione dei dati crescerà grazie ai continui progressi tecnologici. L'integrazione di blockchain, intelligenza artificiale (IA) e apprendimento automatico (ML) renderà questi servizi più avanzati. Nell'agosto 2025, CrowdStrike ha introdotto due nuovi servizi guidati da esperti nella sua gamma di servizi di sicurezza IA, ovvero AI Systems Security Assessment e AI for SecOps Readiness. Queste offerte aiutano le aziende a proteggere i propri sistemi di IA e a utilizzare l'IA in modo sicuro nelle loro operazioni di sicurezza. Ciò indica che i principali attori si stanno concentrando sulla produzione di soluzioni avanzate per la distruzione dei dati.

Sfide

- Mancanza di quadri normativi globali standardizzati: una delle sfide più importanti del mercato è l'assenza di normative di conformità standardizzate a livello globale. Sebbene molte regioni applichino rigide leggi sulla privacy dei dati, come il GDPR in Europa, l'HIPAA negli Stati Uniti e il Digital Personal Data Protection Act in India, non esiste un quadro normativo globale unificato. Ciò crea normative disperse, che complicano le operazioni delle principali multinazionali. Questa assenza di armonizzazione aumenta i rischi legali, i costi di conformità e le inefficienze operative, soprattutto per i fornitori di servizi che gestiscono dati transfrontalieri.

- Costi elevati del servizio: i costi elevati rappresentano uno dei principali limiti nel settore dei servizi di distruzione dati. Si tratta di una sfida importante per le piccole e medie imprese (PMI). La distruzione certificata dei dati richiede tecnologie avanzate e personale qualificato, il che si traduce in costi aggiuntivi. Pertanto, questo fattore limita notevolmente la vendita di servizi di distruzione dati nei mercati sensibili al prezzo.

Dimensioni e previsioni del mercato dei servizi di distruzione dei dati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12,6% |

|

Dimensione del mercato dell'anno base (2025) |

12 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

39,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi di distruzione dei dati:

Analisi del segmento di tipo

Si prevede che il segmento della distruzione digitale (logica) manterrà una quota del 40% durante il periodo stabilito, grazie ai suoi vantaggi in termini di economicità e sostenibilità, in quanto consente il riutilizzo dell'hardware e riduce i rifiuti elettronici. La tecnologia di cancellazione/rimozione dei dati consente al software di eliminare definitivamente i dati dai dispositivi di archiviazione senza distruggere fisicamente l'hardware. La crescente adozione del cloud computing e della virtualizzazione a livello globale alimenta la domanda di soluzioni di cancellazione dei dati sicure e remote. Le severe normative sulla privacy dei dati richiedono un'eliminazione verificata e irreversibile, il che incrementa l'utilizzo di software di cancellazione certificati. Le organizzazioni apprezzano la cancellazione dei dati per la sua velocità e la capacità di cancellare in modo sicuro i dati su più dispositivi contemporaneamente.

Analisi del segmento della modalità di consegna

Si prevede che il segmento della distruzione dei dati in loco raggiungerà una quota del 64% entro il 2035, a causa delle crescenti preoccupazioni relative alla privacy dei dati e alla necessità di una verifica in tempo reale della distruzione. Questa consiste nella distruzione sicura dei dati presso la sede del cliente utilizzando distruggidocumenti mobili, demagnetizzatori o altre tecnologie. Molte organizzazioni optano per servizi in loco per ridurre i rischi legati al trasporto dei dati e garantire la conformità a rigide normative obbligatorie. Le crescenti minacce alla sicurezza informatica e le rigide leggi sulla protezione dei dati stanno incoraggiando la domanda di processi di distruzione immediati e trasparenti. Inoltre, settori come quello sanitario e finanziario privilegiano soluzioni in loco per salvaguardare le informazioni critiche durante la dismissione dell'hardware.

Analisi del segmento verticale del settore

Si prevede che il segmento BFSI conquisterà la quota di mercato maggiore durante il periodo di studio, a causa della sensibilità e del volume di dati gestiti. Queste istituzioni producono quotidianamente enormi quantità di informazioni, sia personali che transazionali, la cui sicurezza è fondamentale. Le rigide normative sulla protezione dei dati e le crescenti minacce informatiche sono fattori chiave che aumentano la domanda di servizi di distruzione dei dati. Il rapporto di IBM ha rivelato che il costo medio di una violazione dei dati a livello mondiale è salito a 4,88 milioni di dollari, rispetto ai 4,45 milioni di dollari dell'anno scorso, segnando il maggiore incremento dall'inizio della pandemia. Per le società finanziarie, il costo è ancora più elevato, attestandosi in media a 6,08 milioni di dollari, ovvero il 22% in più rispetto alla media globale. Ciò indica che le preoccupazioni relative alle violazioni dei dati stanno influenzando la domanda di servizi di distruzione dei dati.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Tipo di supporto |

|

Settore verticale |

|

Modalità di distribuzione |

|

Modalità di consegna |

|

Dimensione dell'organizzazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi di distruzione dei dati - Analisi regionale

Approfondimenti sul mercato nordamericano

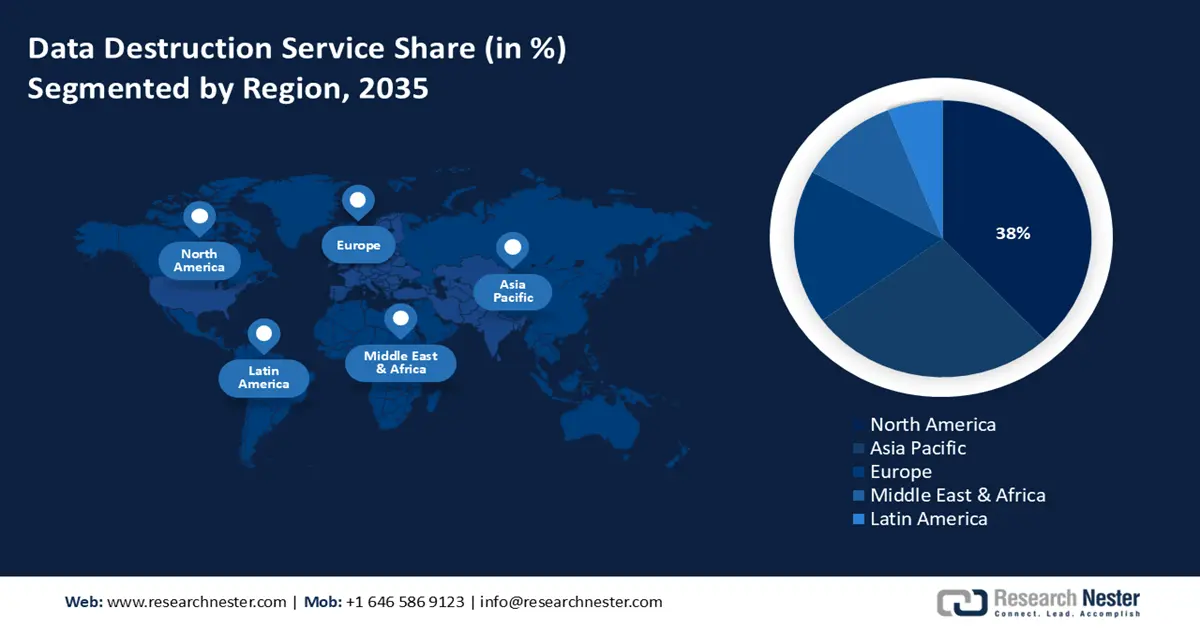

Si prevede che il mercato dei servizi di distruzione dati in Nord America manterrà una quota del 38% durante il periodo di previsione, a causa delle severe normative sulla privacy dei dati come HIPAA e CCPA. La crescente generazione di dati aziendali e i frequenti attacchi informatici stanno spingendo le aziende ad adottare metodi sicuri per lo smaltimento dei dati a fine vita. L'infrastruttura IT consolidata della regione e la rapida trasformazione digitale alimentano ulteriormente la domanda di questi servizi a causa delle preoccupazioni in materia di sicurezza informatica relative allo spionaggio aziendale e al furto di identità. Inoltre, gli enormi volumi di dispositivi elettronici vecchi e obsoleti stanno spingendo la domanda di nuovi metodi sostenibili per la distruzione dei dati.

Il mercato statunitense è in rapida espansione, grazie ai mutevoli quadri normativi, e programmi federali come l'espansione della banda larga e le iniziative di equità digitale della FCC stanno accelerando la crescita delle infrastrutture dati, portando a una maggiore domanda di smaltimento sicuro dei dati. Per rendere Internet più sicuro e affidabile, il Bilancio 2025 ha stanziato circa 13 miliardi di dollari per la sicurezza informatica a vari dipartimenti e agenzie governative. Queste iniziative stanno guidando direttamente l'adozione di sistemi di distruzione dei dati. Le aziende dei settori finanziario, sanitario e della difesa stanno aumentando gli investimenti in metodi di distruzione certificati per aderire alle norme federali come la NIST 800-88. L'aumento del lavoro da remoto e il rinnovamento tecnologico hanno anche aumentato la necessità di distruzione dei dati in sede e fuori sede. Inoltre, la crescente consapevolezza dei rischi reputazionali legati alle fughe di dati sta spingendo le aziende verso servizi professionali. Gli obiettivi di sostenibilità stanno incoraggiando l'adozione di soluzioni ecocompatibili per la cancellazione e il riciclo dei dati.

Si prevede che il mercato canadese dei servizi di distruzione dati crescerà a un ritmo sostenuto, grazie alla Legge sulla protezione delle informazioni personali e dei documenti elettronici (PIPEDA). I nuovi quadri normativi provinciali sulla privacy dei dati stanno inoltre incrementando l'adozione di servizi avanzati di distruzione dati. Data la crescente importanza della salvaguardia dei dati dei clienti, le organizzazioni stanno investendo massicciamente in servizi di distruzione certificati e verificabili. Le normative ambientali e l'impegno del Paese nella riduzione dei rifiuti elettronici sono destinati a ridefinire ulteriormente la crescita del mercato.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dell'Asia-Pacifico registrerà la crescita più rapida, pari al 9%, tra il 2026 e il 2035, grazie alla crescente digitalizzazione, all'elevato turnover dell'hardware IT e a obblighi più severi in materia di privacy dei dati in tutta la regione. Paesi come India, Australia e Corea del Sud stanno rafforzando i quadri normativi che impongono lo smaltimento sicuro delle risorse digitali obsolete. L'aumento dei rifiuti elettronici e la crescente attenzione alle iniziative di sostenibilità ambientale stanno incoraggiando le aziende a scegliere servizi di distruzione certificati. Anche i programmi di economia digitale sostenuti dai governi stanno aumentando la domanda del mercato. Inoltre, la crescente adozione del cloud sta generando un numero maggiore di dati a fine vita che richiedono una cancellazione sicura.

Si prevede che il mercato cinese registrerà una rapida crescita durante il periodo di previsione, grazie agli investimenti governativi nella sicurezza dei dati e nella modernizzazione delle infrastrutture digitali. La maggior parte delle aziende ha adottato soluzioni di rimozione dei dati grazie all'aumento delle norme di sicurezza informatica e alla rapida espansione del business digitale. Inoltre, l'attenzione della National Medical Products Administration (NAPA) sullo smaltimento sicuro dei dati medici in Cina alimenta costantemente la domanda. Si prevede che gli investimenti in Cina offriranno rendimenti elevati entro la fine del periodo di studio.

Si stima che il mercato indiano sia trainato dalla forte spinta del governo verso la trasformazione digitale e da norme di conformità IT più severe. Anche la tendenza alla sostenibilità e l'aumento della produzione di rifiuti elettronici stanno contribuendo alla crescita del mercato. L'espansione dei settori delle telecomunicazioni e dei data center sta inoltre aprendo porte redditizie per i fornitori di servizi di distruzione dei dati. Considerata la crescita di questi settori, il numero di fornitori di servizi, sia nazionali che internazionali, sta aumentando rapidamente. Attero India è uno dei principali operatori di mercato operanti nel paese.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei servizi di distruzione dati sia guidato dalle severe normative sulla privacy, tra cui il Regolamento generale sulla protezione dei dati (GDPR). La forte transizione verso la digitalizzazione e la crescente migrazione al cloud stanno ulteriormente incrementando la domanda di servizi di distruzione dati. La distruzione fisica, la demagnetizzazione e la cancellazione certificata dei dati sono ampiamente adottate dai settori BFSI e governativi della regione. La tendenza alla sostenibilità è destinata ad aumentare ulteriormente la popolarità delle soluzioni per la gestione dei rifiuti elettronici.

La Germania è leader nelle vendite di servizi di distruzione dati, grazie alle severe leggi sulla protezione dei dati del Paese, ai sensi della legge federale sulla protezione dei dati (BDSG) e dell'applicazione del GDPR. Anche la presenza di una solida base industriale e di un gran numero di multinazionali nei settori automobilistico, finanziario e manifatturiero sta rafforzando la domanda di servizi di distruzione dati. L'Ufficio federale di statistica (Destatis) ha riportato che, al netto di prezzi, stagioni e festività, la produzione industriale a luglio 2025 è aumentata dell'1,3% rispetto al mese precedente. Inoltre, la tendenza dei rifiuti elettronici è destinata ad accelerare l'adozione di servizi di distruzione dati.

Si prevede che il mercato dei servizi di distruzione dati nel Regno Unito sarà trainato dalla convergenza tra il GDPR e il Data Protection Act del Regno Unito del 2018. Le severe normative sul trattamento dei dati dovrebbero dare impulso alle vendite di servizi di distruzione dati. L'espansione dei settori dei data center e dei servizi di sicurezza informatica (BFSI), unita a una solida digitalizzazione, è destinata a raddoppiare i ricavi dei principali operatori del mercato nei prossimi anni. Si prevede inoltre che le partnership strategiche pubblico-private guideranno la crescita complessiva del mercato.

Principali attori del mercato dei servizi di distruzione dei dati:

- Iron Mountain Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Servizi del ciclo di vita di Sims

- Stericycle, Inc.

- Veolia Environment SA

- Gruppo Stena Metall

- Soluzioni Wisetek

- Riciclaggio Greenbox

- TES-Amm (TES Soluzioni Sostenibili)

- LG CNS Co., Ltd.

- Cerebra Tecnologie Integrate Ltd

- InfoFort (Aramex)

- SNS Network (M) Sdn Bhd

- Fujitsu Limited

- Hitachi Systems, Ltd.

- NEC Corporation

Il mercato globale dei servizi di distruzione dati è caratterizzato dalla forte presenza di colossi del settore e dalla crescente nascita di nuove aziende. Le aziende leader stanno adottando diverse strategie di marketing, sia organiche che inorganiche, tra cui innovazioni tecnologiche, fusioni e acquisizioni, partnership e collaborazioni e digitalizzazione. Stanno inoltre espandendo le loro attività nei mercati emergenti per ottenere profitti da opportunità inesplorate. Le vendite organiche sono destinate a raddoppiare i ricavi dei principali attori del mercato negli anni a venire. Di seguito è riportata una tabella dei principali attori del mercato con le rispettive quote.

Sviluppi recenti

- Nell'agosto 2025, Infoshred , membro di i-SIGMA, ha acquisito Secure Eco Shred, un'azienda di Brookfield, nel Connecticut, che si occupa di distruggere documenti e hard disk. Questa acquisizione aiuterà Infoshred a espandere i suoi servizi in Connecticut e New York.

- Nel febbraio 2024, IBM ha annunciato il lancio del suo servizio Infrastructure Data Erasure. Questo servizio cancella in modo sicuro e rispettoso dell'ambiente i dati dai vecchi dispositivi presenti nel data center del cliente.

- Report ID: 3237

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Servizio di distruzione dei dati Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto