Prospettive di mercato del raffreddamento a liquido dei data center:

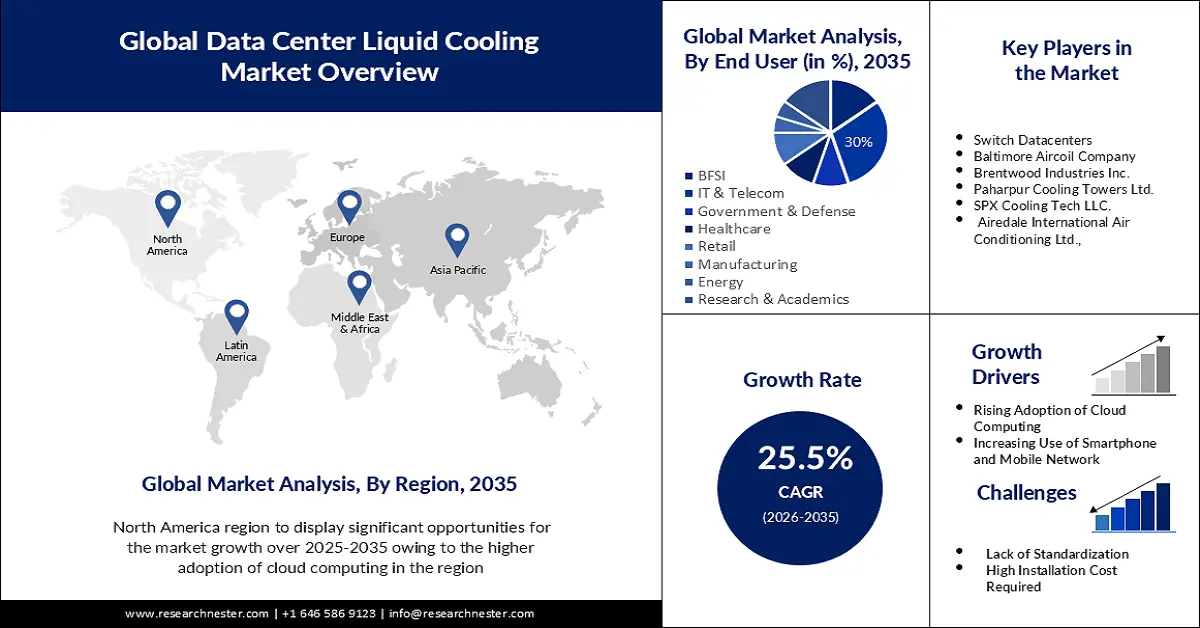

Il mercato del raffreddamento a liquido per data center è stato stimato in 4,58 miliardi di dollari nel 2025 e si prevede che supererà i 44,39 miliardi di dollari entro il 2035, registrando un CAGR superiore al 25,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato del raffreddamento a liquido per data center è stimato in 5,63 miliardi di dollari.

Il mercato del raffreddamento a liquido per data center si sta espandendo rapidamente a causa della necessità di elaborazione ad alte prestazioni (HPC), carichi di lavoro correlati all'intelligenza artificiale ed efficienza energetica. Le tecniche di raffreddamento convenzionali non sono più efficaci poiché l'intelligenza artificiale, l'edge computing e i servizi cloud consumano più potenza di elaborazione, generando quindi più calore. Nel luglio 2024, Vertiv ha lanciato MegaMod CoolChip, l'unità prefabbricata raffreddata a liquido progettata per data center con particolare attenzione all'intelligenza artificiale. Incorporare il raffreddamento a liquido nelle organizzazioni è ormai una necessità, non un lusso, poiché rappresenta una soluzione di raffreddamento più efficiente, in quanto le organizzazioni sono alla ricerca di soluzioni più efficienti in termini di consumo energetico.

I requisiti legali e di sostenibilità sono i due principali fattori che stanno guidando l'adozione del raffreddamento a liquido nei data center a livello globale. La maggior parte delle aree sta adottando politiche di maggiore efficienza energetica e incoraggiando l'uso di sistemi di raffreddamento ecologici. Nel gennaio 2025, Schneider Electric ha acquisito Motivair, un fornitore di tecnologie di raffreddamento a liquido con sede a New York, per migliorare le sue soluzioni di pompaggio del refrigerante ad alta pressione. Questa acquisizione è in linea con le tendenze globali verso la riduzione del consumo energetico dei data center e il rispetto dei nuovi standard di sostenibilità. Mentre i paesi si impegnano a raggiungere obiettivi di emissioni nette pari a zero, politiche favorevoli all'adozione del raffreddamento a liquido saranno determinanti nel determinare la futura infrastruttura dei data center.

Chiave Raffreddamento a liquido del data center Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

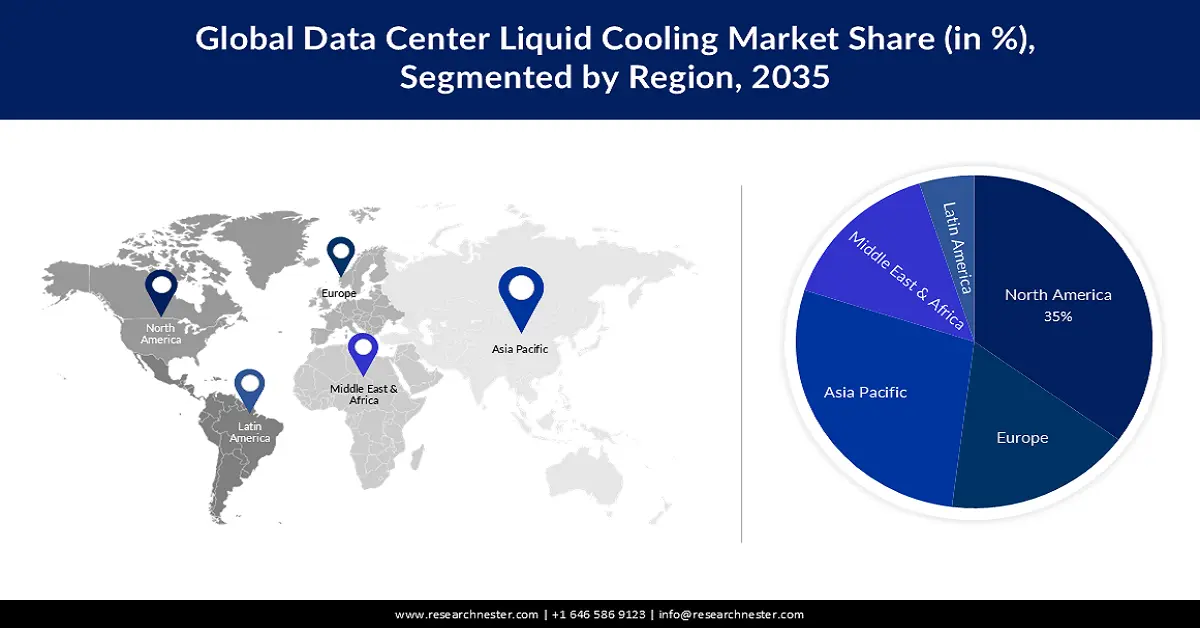

- Si prevede che il mercato del raffreddamento a liquido dei data center del Nord America raggiungerà una quota del 38,60% entro il 2035, alimentato dai data center iperscalabili e dalla domanda di intelligenza artificiale.

- Il mercato dell'area Asia-Pacifico registrerà una crescita significativa nel periodo previsto, trainato dagli investimenti in 5G, intelligenza artificiale e data center ecologici.

Approfondimenti sui segmenti:

- Si prevede che il segmento delle soluzioni nel mercato del raffreddamento a liquido dei data center raggiungerà una quota del 73% entro il 2035, alimentato dalla crescente domanda di soluzioni di raffreddamento direct-to-chip e a immersione per l'intelligenza artificiale e il traffico cloud.

- Si prevede che il segmento del raffreddamento diretto al chip nel mercato del raffreddamento a liquido dei data center raggiungerà una quota del 45% entro il 2035, grazie alla sua efficacia nel raffreddamento di processori e GPU con ridotta resistenza termica.

Principali tendenze di crescita:

- Aumento della domanda di intelligenza artificiale e calcolo ad alte prestazioni (HPC)

- Obiettivi di efficienza energetica e sostenibilità

Sfide principali:

- Costi delle infrastrutture e sfide di adeguamento

- Problemi di standardizzazione e compatibilità limitati

Attori principali: Asetek, Inc., Rittal GmbH & Co. KG, Schneider Electric SE, Vertiv Group Corp., Green Revolution Cooling, Inc., CoolIT Systems, Inc., Midas Green Technologies, LLC, LiquidCool Solutions, Inc., Chilldyne, Inc., Iceotope Technologies Limited.

Globale Raffreddamento a liquido del data center Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,58 miliardi di USD

- Dimensioni del mercato nel 2026: 5,63 miliardi di USD

- Dimensione prevista del mercato: 44,39 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 25,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Singapore

- Paesi emergenti: Cina, India, Singapore, Corea del Sud, Malesia

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato del raffreddamento a liquido dei data center:

Fattori di crescita

- Crescente richiesta di intelligenza artificiale e calcolo ad alte prestazioni (HPC): le applicazioni di intelligenza artificiale e apprendimento automatico, così come il calcolo ad alte prestazioni (HPC), richiedono un'elevata potenza di elaborazione e generano molto calore. Il raffreddamento ad aria, tradizionalmente utilizzato nelle sale computer, non funziona efficacemente a una densità di elaborazione così elevata, motivo per cui il raffreddamento a liquido è necessario per un funzionamento stabile. Nell'ottobre 2024, Fujitsu ha collaborato con Supermicro per fornire sistemi raffreddati a liquido specifici per l'intelligenza artificiale di nuova generazione, l'HPC e i data center ecologici di nuova generazione. Con l'aumento dell'applicazione dell'intelligenza artificiale in vari settori, le tecnologie di raffreddamento a liquido saranno fondamentali per aumentare l'efficienza e la durata dell'hardware, riducendo al minimo i problemi termici nei sistemi di elaborazione ad alta densità.

- Obiettivi di efficienza energetica e sostenibilità: i data center consumano circa l'1% dell'elettricità a livello globale e i sistemi di raffreddamento consumano fino al 40% dell'elettricità totale utilizzata nei data center. Ciò ha portato gli hyperscaler e le aziende a considerare il raffreddamento a liquido come un'opzione migliore rispetto ai metodi tradizionali. Ad esempio, nell'agosto 2024, Microsoft ha lanciato una nuova tecnologia di raffreddamento senza acqua per i suoi carichi di lavoro di intelligenza artificiale, rafforzando i suoi sforzi per raggiungere l'obiettivo di zero emissioni nette. In generale, il raffreddamento a liquido riduce anche il consumo energetico, aumentando al contempo l'efficienza del data center. Poiché sempre più organizzazioni si prefiggono obiettivi per ridurre le proprie emissioni di carbonio assolute, si prevede che la domanda di impianti di raffreddamento a liquido aumenterà rapidamente.

- Regolamentazioni e incentivi governativi: attualmente, i governi di vari paesi stanno erogando sussidi, crediti d'imposta e misure politiche per sistemi di raffreddamento ad alta efficienza energetica nei data center. Inoltre, diversi paesi in Europa e Nord America hanno definito obiettivi di efficienza che promuovono l'uso di tecnologie di raffreddamento a liquido. Nel settembre 2024, LiquidStack ha raccolto 20 milioni di dollari da Tiger Global per sviluppare la propria attività di ricerca e sviluppo e produzione di prodotti per il raffreddamento a immersione e direct-to-chip. Questi investimenti dimostrano una crescente attenzione ai sistemi di raffreddamento di nuova generazione per soddisfare gli standard ambientali e promuovere lo sviluppo del mercato del raffreddamento a liquido per data center.

Sfide

- Costi infrastrutturali e sfide di ammodernamento: il costo della transizione dal raffreddamento ad aria al raffreddamento a liquido è elevato, soprattutto per i data center già esistenti. L'installazione di sistemi di raffreddamento a liquido in strutture più vecchie è costosa a causa di costi aggiuntivi come l'installazione, la riprogettazione dei circuiti di raffreddamento e la configurazione generale della struttura. Alcune organizzazioni non hanno adottato il raffreddamento a liquido a causa degli elevati costi di installazione, nonostante i suoi benefici in termini di risparmio energetico a lungo termine siano ben noti.

- Problemi di standardizzazione e compatibilità limitati: l'assenza di standardizzazione del raffreddamento a liquido comporta anche problemi di compatibilità tra diverse soluzioni di raffreddamento, design dei server e fluidi. I costi di integrazione del raffreddamento a liquido sono elevati a causa della specificità dei fornitori e dell'infrastruttura IT, il che rende lungo il processo di selezione. Uno dei principali problemi che si presentano quando si tratta di aumentare la scalabilità del raffreddamento a liquido è la compatibilità tra i componenti di raffreddamento e i sistemi server.

Dimensioni e previsioni del mercato del raffreddamento a liquido per data center:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

25,5% |

|

Dimensione del mercato dell'anno base (2025) |

4,58 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

44,39 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del raffreddamento a liquido per data center:

Analisi del segmento dei componenti

Il segmento delle soluzioni è destinato a dominare la quota di mercato del raffreddamento a liquido per data center, con una quota di circa il 73% entro la fine del 2035, a causa della crescente domanda di soluzioni di raffreddamento diretto al chip e a immersione. I dipartimenti IT e gli hyperscaler si stanno muovendo verso l'adozione di soluzioni di raffreddamento a liquido completamente immerse per supportare il crescente traffico di intelligenza artificiale e cloud. Nel dicembre 2024, Schneider Electric ha collaborato con NVIDIA per lanciare soluzioni cluster AI raffreddate a liquido con una densità di potenza fino a 132 kW per rack. Con la crescente domanda di carichi di lavoro AI, il raffreddamento dei data center sarà sempre più focalizzato sul raggiungimento di un'elevata efficienza, affinché il carico di lavoro funzioni in modo ottimale consumando meno energia.

Analisi del segmento della tecnologia di raffreddamento

Nel mercato del raffreddamento a liquido per data center, si prevede che il segmento del raffreddamento diretto al chip dominerà la quota di fatturato di circa il 45% entro la fine del 2035, poiché raffredda efficacemente processori e GPU. Il raffreddamento diretto al chip può ridurre la resistenza termica e non richiede molti sistemi di raffreddamento ad aria. Nell'agosto 2024, LiquidStack ha rilasciato l'unità di distribuzione del refrigerante (CDU) ad alte prestazioni, compatibile con le soluzioni di raffreddamento diretto al chip commerciali. La necessità di un raffreddamento più accurato e la crescita dell'intelligenza artificiale e dell'HPC stanno rendendo il raffreddamento diretto al chip una soluzione di riferimento per la maggior parte dei data center. Di conseguenza, si prevede che il segmento registrerà una crescita significativa durante il periodo di previsione.

La nostra analisi approfondita del mercato globale del raffreddamento a liquido per data center include i seguenti segmenti:

Componenti |

|

Tecnologia di raffreddamento |

|

Tipo di centro dati |

|

Dimensioni del data center |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del raffreddamento a liquido dei data center:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del raffreddamento a liquido per data center raggiungerà una quota di fatturato superiore al 38,6% entro la fine del 2035. Questa crescita è trainata dalla domanda regionale alimentata dall'intelligenza artificiale, dalla crescente densità di potenza e dalla necessità di raffreddare i data center. In caso di aumento dei carichi termici, il raffreddamento a immersione e le soluzioni direct-to-chip diventano cruciali per i data center. Nel gennaio 2025, Amazon Web Services (AWS) ha annunciato un investimento di 11 miliardi di dollari in data center in Georgia per promuovere il cloud computing, l'intelligenza artificiale e il raffreddamento efficiente. Questa mossa conferma lo stato come un polo tecnologico ideale, rafforzando la posizione del Nord America nelle soluzioni all'avanguardia per data center e nella tecnologia di raffreddamento a liquido.

Gli Stati Uniti detengono la quota maggiore del mercato nordamericano del raffreddamento a liquido per data center, grazie agli elevati investimenti in data center hyperscale, alle politiche governative in materia di efficienza energetica e all'uso dell'intelligenza artificiale. Alcuni dei principali mercati tecnologici, come California, Texas e Virginia, stanno registrando un aumento dell'attività nella costruzione e modernizzazione dei data center . Secondo Research Nester, i data center hyperscale negli Stati Uniti hanno contribuito a quasi il 50% della capacità totale nel 2024, il tutto grazie ai carichi di lavoro dell'intelligenza artificiale, al cloud computing e al machine learning. L'adozione di soluzioni di raffreddamento a liquido sta gradualmente aumentando, poiché gli operatori dei data center cercano modi per ridurre al minimo le spese, le emissioni di gas serra e i problemi termici.

Il mercato canadese del raffreddamento a liquido per data center è in crescita grazie alle sue preoccupazioni ambientali, al crescente utilizzo dell'intelligenza artificiale e dei servizi cloud e agli incentivi governativi. Il Paese si sta promuovendo come un mercato di data center green che utilizza energie rinnovabili e soluzioni di raffreddamento efficienti. Poiché il governo canadese si è posto l'obiettivo di raggiungere le emissioni nette zero entro il 2050, i data center del Paese hanno iniziato a integrare il raffreddamento a liquido nel 2024. Il Paese gode inoltre di un clima favorevole al funzionamento dei data center e la disponibilità di energia idroelettrica lo ha reso una delle nazioni più favorite per la loro realizzazione.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che la regione Asia-Pacifico registrerà una crescita significativa entro il 2035, grazie al cloud computing, all'intelligenza artificiale e alla crescita dei data center iperscalabili. La regione è in prima linea nell'approvvigionamento del mercato globale, contribuendo al 30% dell'espansione della capacità globale, con investimenti superiori a 564 miliardi di dollari nei prossimi cinque anni. L'emergere di 5G, edge computing e applicazioni di intelligenza artificiale, attualmente in rapida implementazione, aumenta la densità del consumo energetico, il che significa che il raffreddamento a liquido è diventato una soluzione vitale. I governi di Cina, India e dei paesi del Sud-est asiatico sostengono i data center ecosostenibili e l'uso del raffreddamento a liquido per ridurre il consumo energetico e l'impronta di carbonio.

L'India è uno dei Paesi più redditizi per il raffreddamento a liquido dei data center, grazie al crescente carico di lavoro dell'intelligenza artificiale, alla crescita dei servizi cloud e alla digitalizzazione della pubblica amministrazione. Il Paese vanta alcuni dei data center hyperscale in più rapida crescita e si prevede che gli investimenti in questo settore supereranno i 10 miliardi di dollari entro il 2030. Iniziative governative come Digital India e Make in India stanno supportando la struttura IT che necessita di sistemi di raffreddamento efficienti dal punto di vista energetico. Dato l'aumento della densità di potenza nei data center, le soluzioni di raffreddamento a liquido stanno emergendo come una delle principali priorità di investimento per le aziende cloud e di intelligenza artificiale. Nel luglio 2024, Yotta Infrastructure and Data Center prevede di costruire il primo data center AI su larga scala in India, che impiegherà un sistema di raffreddamento a liquido direct-to-chip per gestire la domanda di elaborazione ad alte prestazioni. Ciò rafforza ulteriormente la posizione dell'India come uno dei mercati di riferimento per i data center nell'area APAC.

La Cina rimane il più grande mercato di raffreddamento a liquido per data center nella regione Asia-Pacifico, grazie al supporto del governo all'intelligenza artificiale, alla crescita del cloud computing e alle smart city. Nonostante l'aumento del consumo energetico, un raffreddamento efficiente è diventato una preoccupazione critica per i data center iperscalabili. Alcuni dei maggiori fornitori di servizi cloud del paese, come Alibaba Cloud e Tencent Cloud, stanno ora adottando il raffreddamento a liquido nei loro data center iperscalabili. Nel settembre 2024, Alibaba Cloud ha introdotto il primo data center cinese con intelligenza artificiale e raffreddamento a liquido, che riduce il consumo energetico del 30% e aumenta l'efficienza di elaborazione. Questa mossa sottolinea l'importanza della Cina nello sviluppo di soluzioni di raffreddamento a liquido che soddisfano le esigenze di data center moderni ed efficienti.

Attori del mercato del raffreddamento a liquido per data center:

- ALFA LAVAL

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Asperitas

- Cisco Systems, Inc.

- SISTEMI COOLIT

- FUJITSU

- LiquidStack Holding BV

- Raffreddamento a immersione Midas

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Il settore del raffreddamento a liquido per data center è altamente competitivo, con i principali attori del settore che stanno già investendo in soluzioni di raffreddamento di ultima generazione. Tra i principali attori del mercato del raffreddamento a liquido per data center figurano ALFA LAVAL, Asperitas, Cisco Systems, COOLIT SYSTEMS, FUJITSU, LiquidStack Holding BV, Midas Immersion Cooling, Rittal GmbH & Co. KG, Schneider Electric e Vertiv Group Corp. Queste aziende stanno sviluppando soluzioni di raffreddamento a immersione, creando soluzioni direct-to-chip e scalando soluzioni di raffreddamento a microonde per intelligenza artificiale, cloud e HPC.

A dicembre 2024, Vertiv ha lanciato il suo nuovo PowerUPS 9000, un sistema UPS ad alta densità ed efficienza energetica, adatto ad ambienti raffreddati a liquido. Questo lancio segna l'evoluzione del settore verso una gestione completa dell'alimentazione e del raffreddamento a liquido, per consentire una maggiore efficienza, costi operativi inferiori e una gestione termica ottimale dei data center di prossima generazione basati sull'intelligenza artificiale.

Ecco alcune aziende leader nel mercato del raffreddamento a liquido per data center:

Sviluppi recenti

- Nel gennaio 2025, Microsoft ha annunciato l'intenzione di investire 80 miliardi di dollari nello sviluppo di data center abilitati all'intelligenza artificiale per supportare l'addestramento di modelli di intelligenza artificiale e l'implementazione di applicazioni basate su intelligenza artificiale e cloud in tutto il mondo. L'entità di questo investimento sottolinea la crescente domanda di tecnologie di raffreddamento avanzate, comprese le soluzioni di raffreddamento a liquido, per gestire i carichi di lavoro di elaborazione ad alte prestazioni.

- Nel novembre 2024, CoolIt Systems ha lanciato CHx1000, l'unità di distribuzione del refrigerante (CDU) liquido-liquido a più alta densità al mondo. Il sistema è progettato per fornire un'erogazione ad alta pressione e una capacità su larga scala, consentendo un efficiente raffreddamento diretto a liquido per i data center che gestiscono carichi di lavoro di intelligenza artificiale, HPC e cloud computing.

- Nell'ottobre 2024, Fujitsu ha annunciato una collaborazione strategica con Supermicro per sviluppare soluzioni per data center raffreddate a liquido ottimizzate per l'intelligenza artificiale, l'HPC e i data center green di nuova generazione. La partnership si concentrerà anche sulla commercializzazione di una piattaforma basata sul processore Fujitsu FUJITSU-MONAKA basato su architettura Arm, progettato per l'efficienza energetica e l'elaborazione ad alte prestazioni, il cui lancio è previsto per il 2027.

- Report ID: 4747

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Raffreddamento a liquido del data center Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.