Prospettive di mercato dei sistemi informativi per la terapia intensiva:

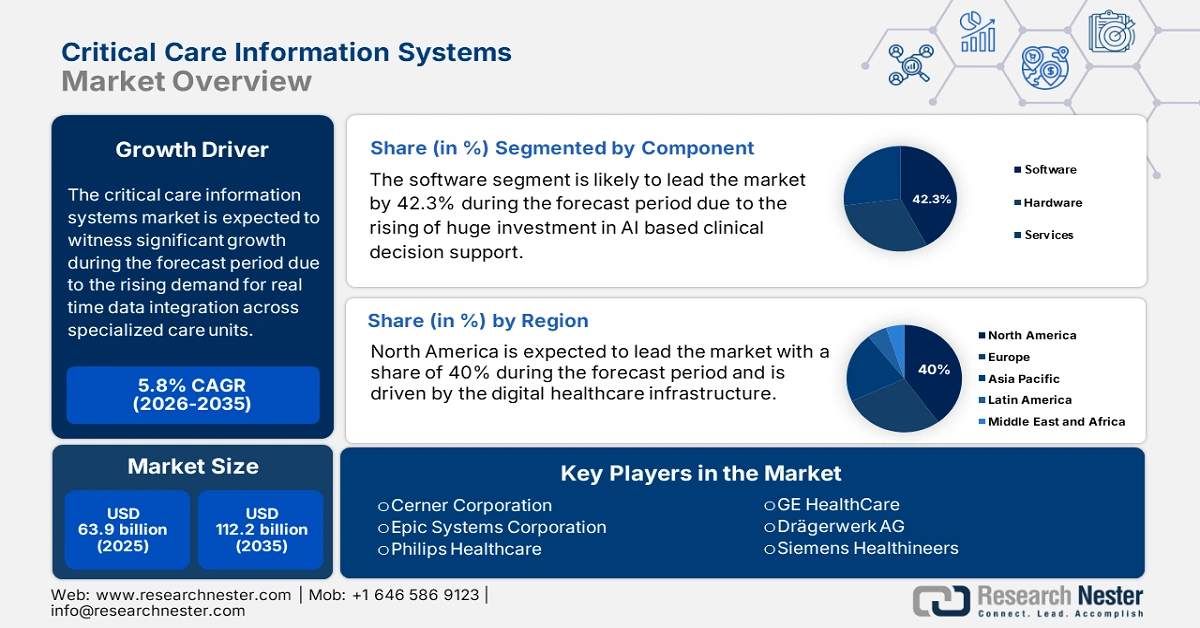

Il mercato dei sistemi informativi per la terapia intensiva è stato stimato in 63,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 112,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione 2026-2035. Nel 2026, la dimensione del settore dei sistemi informativi per la terapia intensiva è stimata in 67,6 miliardi di dollari.

Il mercato dei sistemi informativi per la terapia intensiva è in rapida espansione, trainato dalla crescente domanda di integrazione dei dati in tempo reale tra reparti di terapia intensiva e ospedali, nonché dall'aumento dei ricoveri in terapia intensiva. Secondo i dati della Society of Critical Care Medicine del 2025, negli Stati Uniti vengono ricoverati 5 milioni di pazienti ogni anno in terapia intensiva per monitoraggio intensivo o invasivo. Con un costante aumento dei ricoveri in terapia intensiva, in particolare tra gli anziani e le persone affette da malattie croniche, il bacino di pazienti, sia nelle economie consolidate che in quelle emergenti, sta esercitando un'enorme pressione sui sistemi sanitari affinché implementino tecnologie interoperabili e predittive. I componenti globali di produzione e distribuzione, inclusi i moduli server e le interfacce di monitoraggio dei pazienti, dipendono fortemente dagli OEM di dispositivi medici, che operano in centri di assemblaggio centralizzati in Giappone, Stati Uniti e Germania.

Dal punto di vista della catena di fornitura, la maggior parte dei componenti importati sono semiconduttori e microcontrollori, utilizzati nell'architettura dei dispositivi. La maggior parte di questi prodotti proviene da Taiwan e dalla Corea del Sud. Secondo i dati OEC, nel 2023 il commercio globale di dispositivi medici ha raggiunto i 167 miliardi di dollari, con un aumento del 7,8% su base annua. Negli Stati Uniti, la domanda di sistemi embedded ad alte prestazioni, utilizzati nella tecnologia dei dispositivi per la terapia intensiva, è in aumento. Inoltre, a causa dell'inflazione nella microelettronica, nei chipset embedded e nei servizi di integrazione dati, l'indice dei prezzi alla produzione (PPI) per le apparecchiature mediche elettroniche e il software utilizzati nei sistemi CCIS è in costante aumento. Il mercato dei sistemi informativi per la terapia intensiva è in continua espansione con i progressi tecnologici.

Mercato dei sistemi informativi per la terapia intensiva: fattori di crescita e sfide

Fattori di crescita

Spesa pubblica per la digitalizzazione e l'interoperabilità delle terapie intensive: i governi stanno dando priorità alla digitalizzazione in terapia intensiva per migliorare l'efficienza, consentire decisioni in tempo reale in terapia intensiva e ridurre al minimo gli errori clinici. La spesa Medicare per l'assistenza sanitaria, compresi gli strumenti digitali in terapia intensiva, compresi i sistemi informativi per la terapia intensiva, è aumentata a 1.029,8 miliardi di dollari nel 2023. Analogamente, l'iniziativa EU4Health ha stanziato una somma considerevole per la modernizzazione delle infrastrutture delle unità di terapia intensiva. Inoltre, Germania e Francia stanziano ingenti investimenti a sostegno dell'integrazione digitale e per migliorare la qualità dell'assistenza sanitaria a livello nazionale.

Iniziative per il miglioramento della qualità dell'assistenza sanitaria: gli effetti dimostrati dei sistemi informativi per la terapia intensiva (CCIS) sugli esiti clinici e sul rapporto costo-efficacia ne stanno guidando l'adozione sul mercato. Secondo lo studio NLM del 2021, in Germania, quasi il 53% della popolazione ha richiesto il ricovero in terapia intensiva per il trattamento di patologie. Inoltre, questi sistemi migliorano la diagnosi precoce della sepsi e quindi riducono i giorni di degenza. Questi vantaggi evidenziano l'importanza dei CCIS negli sforzi dei sistemi ospedalieri per migliorare la qualità dell'assistenza sanitaria e implementare un'assistenza basata sulle prestazioni.

- Crescente prevalenza di patologie croniche e critiche: il crescente numero di pazienti affetti da patologie complesse e potenzialmente letali richiede un coordinamento avanzato delle cure. L'invecchiamento della popolazione e l'elevata prevalenza di malattie come sepsi, insufficienza respiratoria e arresto cardiaco aumentano i ricoveri in terapia intensiva. Secondo il rapporto del CDC dell'agosto 2025, negli Stati Uniti la sepsi colpisce almeno 1,7 milioni di adulti ogni anno, molti dei quali necessitano di terapia intensiva. Per gestire efficacemente questo aumento dei ricoveri, è fondamentale disporre di sistemi che ottimizzino il flusso dei pazienti e il processo decisionale clinico.

Esportazione dei dati sul contagocce elettronico e sui fluidi EV utilizzati nelle terapie intensive nel 2023

Paese | Valore commerciale 1000 USD | Quantità |

Unione Europea | 331.532,43 | 8.466.360 |

Cina | 289.607,12 | 31.131.000 |

Germania | 219.047,02 | 5.301.070 |

Messico | 197.231,20 | 3.756.040 |

Francia | 180.286,76 | 11.418.100 |

Italia | 140.365,30 | 6.241.010 |

Stati Uniti | 116.873,60 | 629.697 |

Fonte: WITS, 2023

Sfide

Limiti di prezzo governativi e limitazioni al rimborso: i controlli sui prezzi dei software per la terapia intensiva da parte dei governi di Italia e Francia hanno limitato il rimborso, a causa dei problemi di redditività per i fornitori di CCIS. Per superare questi vincoli, le aziende hanno collaborato con le autorità sanitarie francesi per implementare un sistema di prezzi a livelli che dia priorità alle priorità nazionali in materia di sanità elettronica. Ciò ha aiutato molti ospedali a migliorare l'accessibilità economica e ad aumentare l'accesso, richiedendo l'adozione di CCIS da parte degli ospedali pubblici per crescere ulteriormente. Queste partnership evidenziano la necessità di modelli di prezzo agili per ridurre la sfida delle pressioni sui rimborsi nei mercati sanitari europei guidati.

Mancanza di formazione nei mercati emergenti: il problema principale nell'adozione di sistemi informativi per la terapia intensiva nei mercati emergenti è la carenza di personale qualificato negli ospedali nell'utilizzo di sistemi basati su tecnologie avanzate per migliorare i risultati. Molti ospedali incontrano difficoltà nel gestire e mantenere questi sistemi a causa della mancanza di personale qualificato, con conseguente ritardo nell'implementazione dei sistemi. Ciò spinge gli operatori sanitari a utilizzare il CCIS completo per migliorare il processo decisionale, l'efficienza e i risultati per i pazienti nelle problematiche critiche correlate.

Dimensioni e previsioni del mercato dei sistemi informativi per la terapia intensiva:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

63,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

112,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi informativi per la terapia intensiva:

Analisi del segmento dei componenti

Il segmento software detiene la quota maggiore e si prevede che raggiungerà una quota di mercato del 42,3% entro il 2035. Il mercato del segmento software è in crescita grazie agli ingenti investimenti in moduli di supporto alle decisioni cliniche basati sull'intelligenza artificiale per ridurre al minimo i tassi di mortalità e i tempi di degenza in terapia intensiva. Le soluzioni software nel settore ospedaliero sono utilizzate principalmente per il supporto alle decisioni cliniche, per i software di flusso di lavoro in terapia intensiva e per le piattaforme integrate HER, a causa della necessità di un processo decisionale basato sui dati e in tempo reale. Con l'aumento del volume di pazienti in terapia intensiva, aumenta anche la complessità dell'assistenza e richiede un supporto aggiuntivo, come software per l'elaborazione rapida di allarmi e analisi predittive.

Analisi del segmento della modalità di distribuzione

Il segmento basato su cloud è la piattaforma dominante e si prevede che detenga una quota significativa entro il 2035. Il segmento delle modalità di implementazione nel mercato dei sistemi informativi per la terapia intensiva è trainato principalmente dal supporto di soluzioni scalabili, integrate ed economiche nei sistemi sanitari negli Stati Uniti, mentre l'UE sta affrontando alcune sfide legate all'ottimizzazione del budget. Il rapporto ASTP del 2021 mostra che 9 medici ambulatoriali su 10 negli Stati Uniti hanno adottato una cartella clinica elettronica, ovvero quasi l'88% degli ospedali integra un modello basato su cloud nell'assistenza sanitaria. Questo segmento sta guadagnando ulteriore interesse poiché riduce al minimo i costi infrastrutturali e migliora l'interoperabilità dei dati.

Analisi del segmento di utenti finali

Gli ospedali sono leader nel segmento degli utenti finali e sono trainati dall'elevata concentrazione di unità di terapia intensiva, dalla complessità dei carichi di lavoro e dalla significativa capacità finanziaria. I grandi ospedali devono investire in sistemi CCIS avanzati per migliorare i risultati per i pazienti ed evitare penalità sui rimborsi dovute agli incentivi governativi e alle sanzioni previste dal programma di segnalazione della qualità dei pazienti ricoverati in ospedale (IQR) di Medicare e dai mandati per la promozione dell'interoperabilità. Gli ospedali rappresentano il mercato principale a causa dell'urgente necessità di gestire le risorse, ridurre al minimo i ricoveri ospedalieri e coordinare l'assistenza per i pazienti più gravi.

La nostra analisi approfondita del mercato globale dei sistemi informativi per la terapia intensiva include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Modalità di distribuzione |

|

Utente finale |

|

Applicazione |

|

Funzionalità |

|

Tipo di integrazione |

|

Tipo di sistema |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi informativi per la terapia intensiva - Analisi regionale

Approfondimenti sul mercato nordamericano

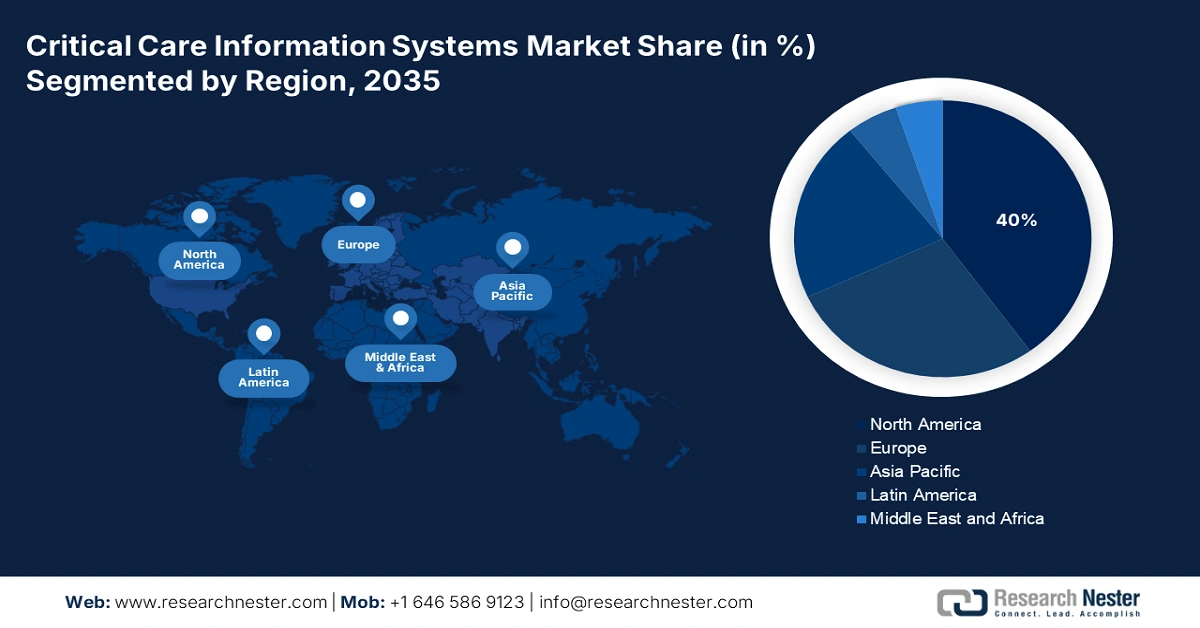

Il Nord America è l'attore dominante nel mercato dei sistemi informativi per la terapia intensiva e si prevede che raggiungerà la quota massima del 40% entro il 2035. Il mercato è trainato dall'infrastruttura sanitaria digitale e dall'elevato numero di ricoveri in terapia intensiva in tutta la regione, inclusi Canada e Stati Uniti. Inoltre, la crescente integrazione di piattaforme dati basate su cloud spinge il settore ospedaliero ad adottare soluzioni digitali. Secondo il rapporto CDC e AHRQ, le soluzioni digitali basate sulla terapia intensiva nel settore sanitario negli Stati Uniti sono in rapida crescita dal 2021. I progressi in tecnologie come gli strumenti decisionali basati sull'intelligenza artificiale e l'analisi avanzata dominano le preferenze del mercato.

Il mercato dei sistemi informativi per la terapia intensiva negli Stati Uniti è in rapida crescita, trainato dall'aumento dei ricoveri in terapia intensiva, dall'allineamento delle politiche federali e dall'espansione dei rimborsi tramite Medicaid e Medicare. L'adozione è ulteriormente favorita dal supporto normativo della FDA per i software di assistenza alle decisioni cliniche. Il rapporto NLM di settembre 2024 mostra che l'AHRQ ha finanziato oltre 711 milioni di dollari per innovazioni nell'assistenza sanitaria digitale. Tra queste rientrano la telemedicina, il supporto alle decisioni cliniche, l'assistenza virtuale e l'intelligenza artificiale in ambito sanitario. Gli ospedali statunitensi stanno integrando i sistemi CCIS con sistemi di telemetria e sorveglianza remota, soprattutto nelle reti di assistenza terziaria.

Il Canada è il secondo Paese più grande nel mercato dei sistemi informativi per la terapia intensiva in Nord America. Il mercato è trainato dalle collaborazioni federali-provinciali volte a modernizzare l'infrastruttura sanitaria digitale. L'ultima tendenza è la spinta verso standard di interoperabilità pan-canadesi, guidata da Canada Health Infoway, per garantire una condivisione sicura dei dati critici dei pazienti tra province e strutture sanitarie. Secondo i dati DIGITAL di luglio 2024, un investimento di 15,3 milioni di dollari a supporto del consorzio di organizzazioni, convertito in un valore totale del progetto di 44 milioni di dollari, riflette ulteriormente l'impegno nazionale nell'espansione della capacità sanitaria digitale.

Descrizione dei ricoveri ospedalieri in Canada

Variabile | Dal 2 al 29 gennaio 2022 | Dal 30 gennaio al 26 febbraio 2022 | Dal 27 febbraio al 26 marzo 2022 | Dal 27 marzo al 23 aprile 2022 | ||||

N | % | N | % | N | % | N | % | |

Ricoverato in terapia intensiva | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7.7 |

Fonte: Governo del Canada 2024

Approfondimenti sul mercato Asia-Pacifico

La regione APAC è il settore in più rapida crescita del mercato, alimentato dai programmi governativi di digitalizzazione, dall'urgente necessità di modernizzare le infrastrutture di terapia intensiva e dall'aumento dei ricoveri in terapia intensiva. Dashboard integrate nelle cartelle cliniche elettroniche (EHR), sistemi di supporto alle decisioni cliniche basati sull'intelligenza artificiale e monitoraggio in tempo reale delle unità di terapia intensiva stanno diventando priorità assolute per le nazioni dell'area. I governi hanno accelerato gli investimenti in unità di terapia intensiva intelligenti e analisi predittive dopo che la pandemia di COVID-19 ha evidenziato le gravi lacune nell'interoperabilità delle unità di terapia intensiva. Inoltre, il mercato è anche trainato dagli stanziamenti di bilancio governativi per la terapia intensiva e l'IT, con l'obiettivo di ridurre il tasso di mortalità e migliorare la velocità del processo decisionale.

Il Giappone è in costante crescita, detiene la quota maggiore nella regione APAC e si prevede che raggiungerà la quota di mercato più elevata entro il 2035. Secondo il rapporto dell'International Trade Administration del dicembre 2022, il segmento healthtech giapponese crescerà fino a 2 miliardi di dollari entro il 2025, una parte dei quali si concentrerà su sistemi di monitoraggio in terapia intensiva, supporto decisionale, tele-terapia intensiva e interoperabilità in contesti di cura ad alta acuità. L'Agenzia per la Ricerca e lo Sviluppo Medico in Giappone ha lanciato diverse sovvenzioni innovative sul mercato, in particolare nei centri terziari urbani e negli ospedali universitari. Inoltre, il governo ha anche sostenuto i progetti pilota di integrazione EHR in tempo reale nelle terapie intensive ospedaliere, erogando fondi per ridurre al minimo la durata media della degenza.

Il mercato in India è in rapida crescita, trainato da iniziative governative per la salute digitale come l'Ayushman Bharat Digital Mission (ABDM), che mira a creare un unico ecosistema sanitario digitale nazionale. La spinta alla digitalizzazione, unita all'aumento del carico di lavoro per i pazienti e alla pressione per migliorare l'efficienza delle terapie intensive, ha portato a una crescita sostanziale degli investimenti. Nel febbraio 2025, è stato pubblicato un rapporto su Express Healthcare, che affermava che oltre il 77% delle startup di tecnologia sanitaria stava investendo in tecnologie avanzate per soluzioni critiche (come l'apprendimento automatico e l'intelligenza artificiale). Tra le tendenze degne di nota da considerare figurano lo sviluppo di soluzioni basate su cloud scalabili ed economiche e una crescente attenzione all'interoperabilità per supportare l'integrazione del CCIS con altre soluzioni di gestione ospedaliera, data la molteplicità dei sistemi sanitari nel sistema sanitario indiano.

Approfondimenti sul mercato europeo

Il mercato dei sistemi informativi per la terapia intensiva in Europa è in forte espansione. La crescita è dovuta all'adozione dell'intelligenza artificiale nelle unità di terapia intensiva, agli investimenti nella sanità pubblica e all'espansione dell'infrastruttura EHR. L'aumento dei ricoveri in terapia intensiva nei pazienti post-COVID e anziani in tutta l'UE sta incrementando la domanda di monitoraggio dei pazienti in tempo reale, analisi predittiva e supporto decisionale. Le missioni nazionali per la salute digitale, i quadri normativi sull'intelligenza artificiale e le pratiche di rimborso vantaggiose contribuiscono a promuoverne l'adozione. La crescente esigenza negli ospedali terziari e nelle reti sanitarie regionali offre un'opportunità per i fornitori di soluzioni scalabili, integrate con l'intelligenza artificiale e conformi a HL7/FHIR.

La Germania è leader nel mercato dei sistemi informativi per la terapia intensiva e si prevede che deterrà una quota di mercato del 7,6% entro il 2035. La Germania è sostenuta da solidi quadri normativi, tra cui la legge Krankenhauszukunftsgesetz, che ha stanziato quasi 4,3 miliardi di euro, anche per l'aggiornamento delle tecnologie per la terapia intensiva, secondo il rapporto NSIDE ATTACK LOGIC del 2025. Molti ospedali in Germania hanno integrato piattaforme basate su cloud nel 2023, dotate di diagnostica predittiva basata sull'intelligenza artificiale. Il mercato in Germania beneficia dell'elevato volume di fornitori locali e di finanziamenti pubblici costanti.

Il Regno Unito è un mercato consolidato e in crescita, principalmente mirato al piano a lungo termine del Servizio Sanitario Nazionale per la digitalizzazione dell'assistenza sanitaria e, in ultima analisi, la realizzazione di sistemi di assistenza integrati. Il mercato è guidato dall'ottimizzazione dell'efficienza operativa nelle unità di terapia intensiva, dalla riduzione del burnout del personale medico tramite il supporto automatizzato dei flussi di lavoro e dall'adempimento degli obblighi governativi per la realizzazione di un NHS senza carta. Come riportato nell'articolo del Bulletin of the Royal College of Surgeons of England di giugno 2025, a febbraio 2025 è stato annunciato un finanziamento di 83 milioni di sterline per progetti volti a integrare l'intelligenza artificiale nella diagnosi e nella lotta contro il cancro, promuovendo così l'uso delle nuove tecnologie in ambito sanitario.

Principali attori del mercato dei sistemi informativi per la terapia intensiva:

- Cerner Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Epic Systems Corporation

- Philips Healthcare

- GE HealthCare

- Drägerwerk AG

- Siemens Healthineers

- Allscripts Healthcare

- Wipro GE Healthcare

- Mindray

- Gruppo Alcidion

- Spacelabs Healthcare

- Medisys Healthcare

- InTouch Health

- FUJIFILM Holdings

- Samsung Medison

- IMD Soft

- Baxter International

- Assistenza sanitaria di nuova generazione

- iProcedure

- Analisi di platino

Il mercato dei sistemi informativi per la terapia intensiva è in rapida crescita, trainato dalla crescente integrazione dell'intelligenza artificiale, dall'espansione globale e dalle innovazioni tecnologiche. Operatori dominanti come Cerner, Philips e GE HealthCare svolgono un ruolo fondamentale grazie alle piattaforme interoperabili, alla scalabilità e alle partnership strategiche con i sistemi sanitari. Inoltre, i produttori della regione APAC, tra cui Mindray e Samsung Medison, si stanno espandendo in modo aggressivo offrendo soluzioni convenienti e soluzioni basate sull'intelligenza artificiale personalizzate per i mercati locali. Alleanze transfrontaliere, programmi pilota sostenuti dal governo e ricerca e sviluppo nella diagnostica basata sull'intelligenza artificiale sono esempi di iniziative strategiche che garantiranno una crescita costante e un consolidamento del mercato.

Di seguito è riportato l'elenco di alcuni importanti attori che operano sul mercato:

Sviluppi recenti

- Nell'ottobre 2024, BD (Becton, Dickinson and Company) ha lanciato il nuovo sistema di accesso vascolare intraosseo BD, che consente l'accesso per la somministrazione rapida di liquidi o farmaci in caso di emergenze critiche.

- Nel settembre 2024, Medtronic plc ha annunciato il lancio di un nuovo sistema ECMO denominato VitalFlow, una soluzione ECMO configurabile con un unico sistema, basata su semplicità e prestazioni.

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Sistemi informativi di terapia intensiva Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto